Документы для стандартных вычетов

Стандартный вычет — это сумма, которая не облагается налогом на доходы физических лиц. Другими словами, государство разрешает не платить НДФЛ с полученного дохода или возвращает уже удержанный налог.

Получать стандартный вычет можно на себя или на детей. Полный список тех, кто может получить вычет на себя, указан в налоговом кодексе. Например, право на вычет имеют инвалиды с детства, «чернобыльцы», участники ВОВ, родители и супруги погибших военнослужащих.

Размеры стандартных вычетов

Размер стандартного налогового вычета различается в зависимости от категории налогоплательщика.

Герои СССР и РФ, военнослужащие и члены их семей, инвалиды детства и войны и некоторые другие категории лиц имеют право на стандартный вычет в размере 500 рублей за каждый месяц календарного года.

Родители, в том числе приемные, усыновители, опекуны и попечители имеют право на налоговый вычет на каждого ребенка до 18 или 24 лет, на ребенка-инвалида 1 или 2 группы.

Размер вычета различается в зависимости от количества детей и состава семьи:

Стандартный вычет в двойном размере положен единственному родителю или одному из родителей, если второй отказался от вычета и получил об этом справку на работе. Если родители в разводе, это не дает право одному из них получать стандартный вычет в двойном размере по умолчанию, без заявления второго об отказе от вычета.

Налоговый вычет на ребенка родитель получает до того месяца, в котором его общий доход превысит 350 тысяч рублей. При зарплате 40 тысяч рублей в месяц родитель будет получать вычет с января по август включительно. При зарплате 70 тысяч рублей в месяц — по май включительно.

Вычет будут давать до тех пор, пока ребенку не исполнится 18. Если ребенок учится по очной форме, то вычет продлят на весь срок обучения, но максимум — до исполнения ребенку 24 лет.

Если вам положен вычет на нескольких основаниях, то предоставляется максимальный вычет из подходящих. Но при этом вычет на детей предоставляется всегда, независимо от того, получаете вы другой вычет или нет.

На третьего ребенка-инвалида можно получить вычет в размере 15 тысяч рублей: 3 тысячи рублей за третьего ребенка и 12 тысяч рублей за инвалидность.

Документы для получения стандартного вычета

Получить стандартный вычет на детей или по льготе можно по месту работы или в налоговой. На работе можно получать вычет за текущий год, а в налоговой можно вернуть уплаченный НДФЛ за предыдущий год.

Чтобы получать вычет на работе, обратитесь к работодателю с заявлением по форме и подтверждающими право на вычет документами.

Для вычета на себя понадобятся следующие документы:

Для вычета на детей понадобятся следующие документы:

Единственный родитель дополнительно представляет документы, подтверждающие право на двойной стандартный вычет:

Приемный родитель или попечитель собирает следующие документы:

Если вы забыли написать заявление о предоставлении вычета у работодателя или написали, но не на всех детей, вы можете вернуть часть уплаченного налога. Напишите заявление на возврат налога у работодателя.

Заявление на возврат НДФЛ

RTF, 16 КБ

Если вы не работаете, можете вернуть вычет в налоговой. Обратитесь в ближайшую налоговую инспекцию со следующими документами:

Заполнить декларацию и подать заявление можно в личном кабинете налогоплательщика.

Стандартные налоговые вычеты по НДФЛ

Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

— в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

— в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

— каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

— муж или жена родителя;

— каждый из усыновителей, опекунов, попечителей, когда их несколько;

— каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

Размеры вычетов за детей

Размеры вычетов сейчас такие:

— на первого и второго ребёнка — 1 400 ₽

— на третьего и каждого последующего — 3 000 ₽

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше:

— для родителей и усыновителей — 12 000 ₽

— для опекунов, попечителей, приёмных родителей — 6 000 ₽

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Важно: стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 350 000 ₽.

Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 350 000 ₽.

Важно: не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000 ₽ (1 400 × 2 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380 ₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620 ₽ (40 000 — 3 380), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Вычеты в Эльбе

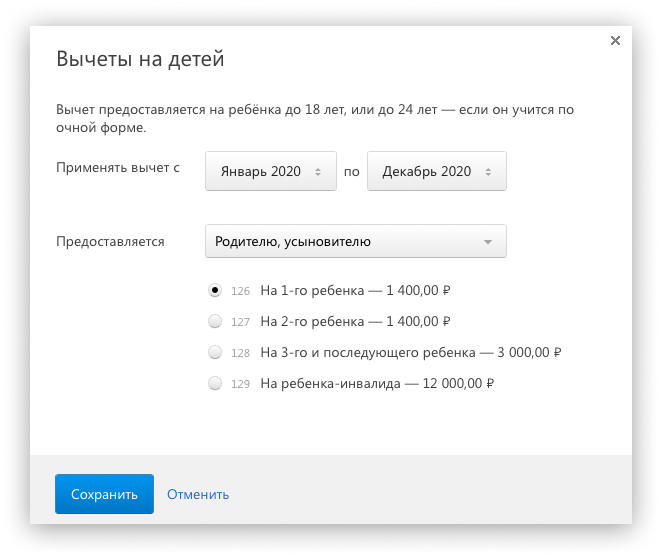

В Эльбе можно добавить только стандартные налоговые вычеты. Для этого зайдите в раздел Сотрудники → Нужный сотрудник → Вычеты → Добавить вычет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как заполнить налоговые вычеты в декларации 3-НДФЛ?

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике «Налоговые вычеты по НДФЛ в 2020-2021 годах»

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте здесь.

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Построчный алгоритм отражения стандартных вычетов в 3-НДФЛ можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Построчный алгоритм отражения в 3-НДФЛ соцвычета на лечение можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Степанов И. А. оплатил свои курсы повышения квалификации в 2020 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2020 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Алгоритм заполнения декларации 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку вы найдете в К+, получив пробный доступ к системе К+. Это бесплатно.

Итоги

Налоговый вычет в декларации 3-НДФЛ отражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Все налоговые вычеты для физических лиц

Налоговый кодекс предусматривает ряд вычетов, которые позволяют уменьшить вашу налогооблагаемую базу по НДФЛ на сумму, определённую законодательством. Для применения каждого из вычетов необходимо выполнить прописанные условия.

Прежде всего отметим, что вне зависимости от вида вычета воспользоваться им могут только налоговые резиденты РФ, которые имеют доход, облагаемый НДФЛ по ставке 13%. Налоговый вычет по НДФЛ – это сумма, которая уменьшает налоговую базу (величину облагаемого НДФЛ дохода).

Существуют следующие группы налоговых вычетов:

Стандартные налоговые вычеты

Этот вычет можно разделить на две подгруппы: вычет непосредственно налогоплательщику и вычет на его детей.

1. Вычет на налогоплательщика:

Если физлицо имеет право одновременно на вычет в 3 000 руб. и в 500 руб., ему будет предоставлен только один — максимальный.

2. Вычет на детей налогоплательщика:

Перечисленные вычеты производятся на каждого ребёнка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговые вычеты представляются каждый месяц до месяца, в котором доход налогоплательщика превысил 350 000 руб. нарастающим итогом.

Вычеты на детей представляются независимо от наличия стандартного вычета непосредственно на налогоплательщика.

Социальные налоговые вычеты

Существует пять видов социальных вычетов.

Сумма вычета не может превышать 25% полученного физическим лицом дохода за год. Список организаций, которым можно перечислять средства, для применения вычета поименован в подп. 1 п. 1 ст. 219 НК РФ.

— до 120 000 руб. за календарный год — вычет представляется в сумме расходов на обучение своё, либо брата (сестры) в образовательном учреждении;

— до 50 000 руб. за календарный год — на каждого ребёнка в общей сумме на обоих родителей (подробнее о данном вычете можете прочитать в статье «Как получить вычет на обучение детей?»).

— до 120 000 руб. за календарный год – вычет представляется в сумме расходов на лечение и покупку медикаментов для себя, супруга(ги), родителей, детей до 18 лет;

— размер вычета на лечение не лимитируется, если налогоплательщиком были потрачены деньги на дорогостоящее лечение (об этом читайте в статье «Налоговый вычет на лечение: условия»).

— до 120 000 руб. за календарный год – вычет представляется в сумме расходов, осуществлённых на заключение договоров НПО, страхования жизни и здоровья. Вычет можно получить не только по расходам за себя, но и осуществленные за близких родственников в рамках конкретного вычета (подп. 4 п. 1 ст. 219 НК РФ).

— до 120 000 руб. за календарный год – вычет представляется в сумме затрат на дополнительные взносы на накопительную часть пенсии.

Учтите, социальные вычеты предоставляются в размере произведённых расходов, но не более 120 000 руб. Это максимальный размер всех в совокупности социальных вычетов за календарный год, а значит, вернуть вы вправе из бюджета не более 15 600 руб. Однако вычет на обучение детей, благотворительность и дорогостоящее лечение не включены в данный лимит.

Инвестиционные налоговые вычеты

Статья 219.1 Налогового кодекса предусматривает три группы инвестиционных вычетов.

Положительный финансовый результат, полученный при продаже (погашении) ценных бумаг, освобождается от обложения НДФЛ в определённом размере (п. 2 ст. 219.1 НК РФ). Максимальный размер вычета за календарный год рассчитывается как произведение трёх млн руб. и количества полных лет владения проданных ценных бумаг. Причём для получения вычета минимальный срок владения – 3 года. Формула расчёта размера лимита меняется, если в течение календарного года реализуются ценные бумаги с различным сроком владения (узнать обо всех условиях и примерах расчёта можно из статьи «Могу ли я получить вычет по долгосрочному владению ценными бумагами?»).

Вычет рассчитывается в сумме денежных средств, внесённых на ИИС в налоговом периоде, но не более 400 000 руб. (подробнее читайте в статье «Выбор типа налогового вычета для ИИС»). Чтобы не потерять право на вычет, ИИС должен действовать не менее трёх лет. Вычет можно получать ежегодно, если ежегодно пополнять ИИС и иметь налогооблагаемый доход.

Не лимитируется. Освобождается от налогообложения положительный финансовый результат, полученный по операциям с ценными бумагами и ПФИ на ИИС. Данный вычет можно получить только при закрытии ИИС, если прошло не менее трёх лет с даты заключения договора на его ведение. Нюансы получения данного вычета читайте в статьях «Ограничения для получения вычета на доход», «Практика получения вычета на доход».

Имущественные налоговые вычеты

Данный вычет также состоит из нескольких групп.

1 000 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир (долей в них), земельных участков;

250 000 руб. – максимальная сумма вычета за календарный год, на который может быть уменьшен доход, полученный при продаже иного имущества, в перечень которого входят автомобили, нежилые помещения, гаражи, иностранная валюта и др.

Вы вправе выбрать, уменьшать сумму дохода от продажи на сумму документально подтверждённых расходов на приобретение имущества или на указанный выше вычет.

Напомним, декларацию при продаже нужно подавать только в случае, если вы продержали имущество в собственности менее трёх лет (менее пяти лет для жилого имущества, приобретённого после 1 января 2016 года) (читайте статьи «В каких случаях нужно сдавать 3-НДФЛ самостоятельно», «В какие сроки можно сдать декларацию 3-НДФЛ»).

2 000 000 руб. — максимальная принимаемая к вычету сумма расходов на строительство или приобретение на территории РФ жилого имущества;

3 000 000 руб. — максимальная принимаемая к вычету сумма расходов на погашение процентов по целевым займам (кредитам), полученным на приобретение жилья.

Налоговый вычет по переносу убытков на будущее

Не лимитирован. Убыток, полученный по операциям с обращающимися на организованном рынке ценными бумагами и производными финансовыми инструментами, можно перенести на прибыль будущих налоговых периодов. Учесть можно убытки, полученные с 2010 года. Перенос разрешён в течение десяти лет, следующих за тем налоговым периодом, в котором получен убыток (об условиях вы узнаете из статей «В каких случаях можно перенести убытки на прибыльные года?» и «Как посчитать вычет по переносу убытка?»).

Профессиональные налоговые вычеты

Предоставляются в сумме фактически произведённых и документально подтверждённых расходов. Индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода вместо учёта расходов. Перечень физлиц, которые могут воспользоваться данным вычетом, приведён в п. 1 ст. 227 НК РФ.

Подводя итоги, отметим, вы вправе рассчитывать на несколько видов налоговых вычетов за один календарный год. Однако, если уплаченного вами НДФЛ за календарный год не хватает, чтобы полностью сделать возврат по всем видам вычетов, вам вернут только сумму в рамках уплаченного налога.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов – наши специалисты проконсультируют вас абсолютно бесплатно.