Как начисляются проценты по кредитной карте?

Банковские кредитные карточки — альтернатива займам у микрофинансовых структур. Риски неправомочного отношения к заёмщику ниже. Заимствование денег обходится дешевле. Рассчитать проценты по кредитной карте не представляет особого труда.

Что значит процентная ставка по кредитной карте?

Проценты начисляют на задолженность, образующуюся у распорядителя пластика, когда он тратит активы со счёта кредитной карты. Предполагается, что деньги клиент вернёт через некоторое время. За взятие кредитных средств «напрокат» предусматривается плата, величина которой соответствует процентной ставке.

Рассчитать, сколько платить по кредитной карте, пользователь пластика способен посредством арифметики. Расчёт позволит оценить будущую финансовую нагрузку и осознанно отнестись к принимаемым на себя рискам.

Как рассчитать, сколько платить по кредитной карте?

Величина погасительного взноса или периодических платежей, которые предстоят должнику, зависят от условий использования пластика, закреплённых договором на выпуск карточки. Финансовые учреждения формулируют их по-разному. Отличия зависят и от статуса карточки (золотая, платиновая и так далее).

Общее для кредиток 2021 года — наличие льготного срока (грейс-периода). Продолжительность льготной фазы обычно колеблется от 50 до 120 суток. Заёмщик, ликвидировавший долг за это время, освобождается от выплаты процентов. Равносильная формулировка — для льготного периода ставка за заём с карточного счёта равна нулю.

Как правило, по кредитным картам льготный период распространяется на приобретение товаров или услуг. На переводы финансовым учреждениям беспроцентный период может не распространяться.

Например, когда за счёт карточных средств покупали картошку или оплачивали ЖКХ, грейс-период действовал. Когда платёж с кредитки направлялся на погашение займа стороннего банка или на рынок Форекс, проценты начисляли без учёта льгот.

Снятие наличных кредиторы квалифицируют по-разному. Встречаются примеры, когда такие операции относятся к грейс-периоду. В основном же наблюдаются обратные подходы. Также зачастую существует комиссия за снятие наличных через банкомат.

Характерная деталь кредитных карточек — минимальный ежемесячный платёж. Он предназначен для амортизации займа при помощи периодического внесения минимальной суммы. Она зависит от объёма долга и минимально допустимой нормы погашения.

Когда должник вовремя платит минимальные платежи, сумма процентных денег рассчитывается с применением стандартных тарифов, зафиксированных договором карточного счёта. Никаких штрафных мер не применяется.

Если же наблюдаются задержки обязательных выплат, начисление процентов ведётся с использованием штрафной процентной ставки, которая выше стандартного тарифа. Выяснить величину штрафных процентов можно, если внимательно изучить договор.

Льготное время делят на расчётные и платёжные промежутки. В расчётные промежутки держатель карточки растрачивает банковские деньги на удовлетворение собственных потребностей. В платёжные промежутки он обязан возвращать заимствованные суммы.

Границы платёжных и расчётных промежутков у финансовых операторов различны. Отличия определяются расчётной схемой. Встречаются схемы, которые предусматривают индивидуально устанавливаемые даты этих временных отрезков для каждого клиента.

Существует понятие «честного» и «нечестного» льготного периода. В «честном» грейс-периоде расчётному промежутку соответствует отдельный платёжный. Например, для декабрьских платежей платёжный интервал с 1 по 20 января. Долги, относящиеся к декабрю, нужно ликвидировать до 20 января. Долги января полагается вернуть до 20 февраля и так далее.

В «нечестном» грейс-периоде следующий льготный промежуток не наступает до полной ликвидации всего долга за предыдущее время. Например, беспроцентный период с 1 по 20 января. Обязательства, сформированные в декабре и январе, требуется ликвидировать до 20 января. Если долг за льготное время полностью погасить не удаётся, то на непогашенную сумму начинают начислять проценты.

Временные точки отсчёта старта беспроцентного периода определяются по-разному. Например:

Формула расчёта процентов

Необходимость учёта многочисленных конкретных обстоятельств, складывающихся у пользователя кредитки, приводит к тому, что универсальной формулы расчёта процентов по кредитной карте не существует.

Логика рассуждений для подсчёта процентов такая:

В большинстве случаев допустимо использовать следующую формулу:

Sп = ((Sд × %) ÷ 365) × Dд, где:

В качестве примера будет смоделирована следующая ситуация — кредитной картой была произведена оплата на сумму 10 000 рублей, за льготный период клиент не успел закрыть долг. С момента окончания грейс-периода прошло 20 дней. Годовая процентная ставка по карте составляет 21,9%.

Тогда сумма процентов к оплате за этот срок будет рассчитываться следующим образом:

Sп = ((10000 × 0,219) ÷ 365) × 20;

Итоговая величина долга с учётом процентов составит 10 120 рублей.

Процентная ставка по кредитной карте: что это и как рассчитать минимальный месячный платеж?

![]()

Кредитные карты плотно вошли в жизнь современных людей – они обещают максимум выгод и минимум переплат. Но если для большинства такие карты – это реальная возможность использовать деньги банка без особых переплат, то для других – порочный круг постоянных долгов. Как устроены кредитные карты, как по ним устанавливается процентная ставка и как сделать расчет обязательного платежа – нужно разобрать детальнее. А также немаловажным остается вопрос, что такое льготный период и как им правильно пользоваться, чтобы не платить лишнего. Обо всем этом вы узнаете в нашем материале.

Что такое кредитка и при чем здесь процентная ставка?

Кредитная карта (или, проще, кредитка) – это платежная банковская карта, куда банк перечисляет кредит по запросу клиента, который можно расходовать держателю карты с условием обязательного возврата задолженности в установленный срок.

По сути, это тот же кредит, только он является возобновляемым. Клиент вправе брать в долг, погашать и вновь брать в долг – и так до окончания срока действия кредитной карты. При этом банк в одностороннем порядке может вносить изменения в условия обслуживания, предварительно разместив информацию на официальном сайте.

Банк может менять такие условия:

При этом в отличие от кредита, доступен льготный (беспроцентный) период, когда проценты по использованному кредиту не начисляются. Этот период может составлять от 50 до 120 дней и даже больше, в зависимости от условий выбранного банка.

Действительно, если погасить всю задолженность в льготный период, никаких переплат не будет, но при этом никто не отменял обязательные платежи (от 3 до 10%) для карт с длительным льготным периодом, которые нужно вносить ежемесячно. И если не внести обязательный платеж или не выплатить долг в отведенный банком период, будет начисляться обязательный процент за использование заемных средств. Ставка, как правило, варьируется от 11% до 45% годовых, и чаще всего устанавливается в границах выше среднего уровня – от 30% годовых.

Важно! Чтобы использовать кредитный лимит и не платить проценты, как при обычном кредите, нужно погашать задолженность в отведенный льготный период, иначе проценты начнут начисляться на всю непогашенную задолженность с момента ее образования.

Как не платить повышенные проценты благодаря льготному периоду?

Итак, грейс-период – это промежуток времени, когда за использование кредитных средств банк обещает не брать комиссий и процентов. Согласно условиям договора, начисление процентов по установленной ставке происходит на следующий день после окончания льготного периода, и сразу за весь период использования заемных средств.

Важно понимать, что льготный период начинается не с момента списания средств с карты, а с первого числа каждого расчетного месяца, или, в некоторых случаях, с момента открытия счета.

При этом льготный период в основном распространяется только на безналичные расчеты за товары и услуги, а также на оплату товаров и услуг через интернет. В остальных же случаях (за снятие наличных, перевод средств на другие счета юридических и физических лиц, оплату штрафов и налогов, погашение других кредитов) процент будет начисляться с момента совершения транзакции.

Например, льготный период начинается с 1 числа каждого расчетного месяца и длится 50 дней. Если вы совершили покупку 1 числа, значит, ваш льготный период реально составит 50 дней, до 20 числа платежного периода (следующего месяца за расчетным). Но если вы совершили покупку, к примеру, 20 сентября, тогда реально ваш льготный период составит всего 30 дней, до 20 октября.

В случае если этот период составляет, к примеру, 100 дней, тогда фактически на полную выплату задолженности есть 3 месяца. Однако при таком большом льготном периоде клиенты обязаны ежемесячно вносить минимальный обязательный платеж (до 10%, по условиям договора). Как правило, дата внесения средств определяется банком сразу после выставления ежемесячной выписки по счету с 1 по 5 число платежного месяца. Посмотреть крайнюю дату внесения средств можно в договоре, в личном кабинете, уточнить у представителей банка на горячей линии или в отделении банка.

Не забудьте! Нельзя гасить долг в последний момент, стоит учитывать, что платеж может не сразу поступить на счет. Банк оставляет за собой право обрабатывать переводы в срок до 3 рабочих дней.

Чтобы не переплачивать, запомните следующие моменты:

В итоге все это поможет избежать выхода за льготный период и большой переплаты.

Как правильно рассчитать платеж по кредитке

По условиям договора и по правилам использования карты, чтобы не допускать переплаты в виде начисления дополнительной комиссии за несоблюдение отведенного льготного периода, нужно погашать задолженность в отведенный банком период. То есть, именно в этот самый льготный период. А чтобы узнать, когда он начинается и заканчивается, стоит внимательно ознакомиться с договором и в случае возникновения сложностей уточнить у сотрудника банка.

Но в любом случае стоит учитывать необходимость уплаты ежемесячного минимального платежа, так как он тоже влияет на вероятность «попадания» на базовую процентную ставку по карте. А также нужно рассчитать размер переплаты, если клиент просрочил обязательный платеж.

Внесение обязательного платежа

Минимальный обязательный платеж – это сумма, которую должен внести держатель карты независимо от того, планируется закрытие долга полностью во время действия льготного периода, или деньги вносятся уже с учетом процентной ставки, применяемой после окончания льготного периода.

Для примера разберем ситуацию, когда по карте одобрен льготный период на срок до 100 дней, а минимальный платеж составляет 5% от общей суммы задолженности. Допустим, клиент потратил с карты 20 тысяч рублей в отчетном периоде. Минимальный платеж в этом случае будет рассчитан вместе с составлением выписки за расчетный период. Оплатить минимальный платеж нужно до 25 числа платежного месяца, иначе он станет задолженностью, по которой будет насчитана базовая ставка процента, а также штраф.

Итак, минимальный платеж = 20 тыс. р. * 5% = 1000 р.

Следовательно, до 25 числа платежного месяца клиенту нужно внести на счет не менее тысячи рублей. В идеале лучше вносить больше, так получится скорее вернуть банку кредитные средства.

Расчет платежа после просрочки льготного периода

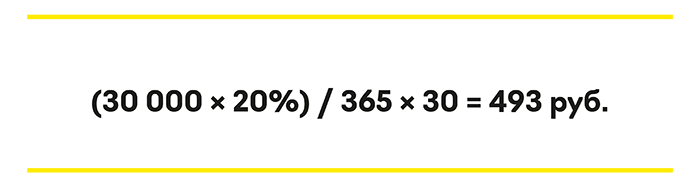

Теперь другой вариант: у вас на руках карта с 55-дневным льготным периодом. При этом деньги вы потратили не в начале месяца, а 22 числа расчетного месяца. У вас списано со счета все те же 20 тысяч рублей, но вы не успели погасить долг в отведенный льготный период и вам насчитали проценты на всю израсходованную сумму с момента использования кредита. Необходимо рассчитать, какой размер переплаты будет за каждый день и за весь период в целом при ставке процента 26,5% и с учетом внесения средств на следующий день после окончания льготного периода:

20 000 р. * 26,5% = 5300 р.

5300 р. /365 дней = 14,52 р.

При этом не стоит забывать о размере задолженности. В случае отсутствия средств на погашения долга необходимо внести хотя бы минимальный платеж плюс проценты. А также возможно начисление штрафа за серьезные просрочки. Поэтому реальный размер задолженности лучше уточнить в банке или на горячей линии.

В заключение отметим, что в большинстве случае кредитная карта – удобный инструмент, особенно если по ней действуют привлекательные бонусные программы (начисление кэшбэка). Но при использовании карты не стоит забывать, что нужно распоряжаться только той суммой, которую вы в состоянии будете погасить в отведенный льготный период. Иначе из бесплатной карты она превратится в долговую яму.

Как начисляются проценты по кредитной карте?

Процентная ставка по кредитке – это плата банку за предоставленные финансы. Знать точные формулы и разбираться, как начисляются проценты по кредитной карте, – необязательно. Можно воспользоваться специальным кредитным калькулятором или попросить банковского менеджера сделать предварительные расчеты. Но такие знания точно не повредят. Они помогут лучше понять, как работают кредитки, и, соответственно, понять, как можно не переплачивать.

Основные правила начисления процентов по кредитной карте

Есть фиксированная дата, до которой нужно внести ежемесячный взнос. Банк устанавливает минимальную сумму, которую нужно погасить в любом случае. Иначе будет расти пеня. Можно платить больше – но это не обязанность клиента, а только его право.

Минимальный процент – это сумма в пределах от 3 до 10 процентов от всего долга за отчетный период.

Взнос формируется из двух составляющих:

Размер начисленных процентов зависит от размера процентной ставки и от долга.

К слову, нужно понимать, что процентная ставка, указанная банками на рекламных брошюрах – это лишь минимальное значение. Точную цифру можно узнать только после индивидуальной консультации. Предложенная финансовой организацией ставка зависит от:

![]()

Кроме оплаты процентной ставки, нужно погашать и другие комиссии:

Как рассчитать проценты по кредитной карте?

Для расчета есть специальная формула, подставив данные к которой, можно получить ориентировочные данные. Точную цифру можно получить только в банке.

По какой формуле происходит расчет?

Проценты = (месячные траты х процентную ставку) / кол-во дней в году х кол-во дней в отчетном периоде

Эта формула может работать не для всех кредитно-финансовых учреждений.

Пример расчета кредитного процента. Допустим, Иван Петрович оформил кредитку под 20%. За месяц он потратил 40 000 рублей. Получается, что расчетная формула будет выглядеть так:

(40 000 х 0,2) / 365 х 30 = 657 рублей

Чтобы не мучиться с самостоятельными расчетами, можно воспользоваться автоматическим онлайн калькулятором. Устройство после сбора данных само все посчитает и покажет итоговые цифры.

![]()

Когда можно не платить проценты по кредитным картам?

У некоторых кредиток действует льготный период. Это определенное количество дней, когда не нужно оплачивать проценты, только основной долг. Если несколько лет назад такие предложения были редкостью, то теперь кредитки с грейс-периодом есть практически в каждом банке.

Как работает грейс-период. Минимальный срок без оплаты ставки – 30 дней. Средний – 60 дней. Но встречаются карты с периодом до 200 дней. За время льготного периода нужно полностью оплатить долг. Тогда не будут начислены проценты, а грейс-период возобновиться. Если будет просрочка – тогда придется оплатить долг по определенной банком ставке. Это 10-20%.

Льготный период не распространяется на все операции по карте. Дополнительную комиссию придется заплатить за:

Зачем это нужно банкам? Первоначально такие предложения позволяли привлекать новых клиентов за счет очевидной выгоды. Сейчас отсутствие в линейке таких карт будет существенным конкурентным минусом. Никаких подводных камней у льготного периода нет. Никаких дополнительных комиссий, если вовремя оплачивать счет.

![]()

Как снизить проценты по кредитке?

Если у вас уже есть карта с высоким процентом, то сэкономить можно только одним способом – оформить программу по рефинансированию. То есть взять новый кредит на более выгодных условиях. С помощью рефинансирования можно погасить сразу несколько долгов, включая кредитки и потребительские кредиты, и выплачивать только один – с более низкой ставкой.

Если вы еще только на стадии выбора карты, то можно снизить процент следующими способами;

Обзор процентных ставок по кредитным картам банков

Мы собрали самые популярные кредитки в российских банках.

Как рассчитать проценты по кредитной карте

Кредитная карта — платежный инструмент, позволяющий использовать деньги банка. Банковские продукты лояльны: для каждой кредитной карты существует — срок, в течение которого вы пользуетесь заемными средствами без процентов. Бесплатный кредит длится минимум 21 день: это зависит от банка и особенностей кредитных программ конкретных организаций, у некоторых он превышает 100 дней.

При соблюдении правил пользования кредитной картой можно вообще никогда не платить проценты по ней даже при полном расходовании кредитного лимита: возвращайте средства в течение беспроцентного периода и уже на следующий день вы вновь можете пользоваться картой бесплатно.

Когда можно не платить проценты по кредитным картам

Все кредитные карты с беспроцентным периодом имеют ограничение по кредитному лимиту, срокам беспроцентного использования и типу операций.

Льготный период по кредитной карте обычно действует для безналичной покупки товаров и услуг и для оплаты банковских комиссий (например, за ежемесячное обслуживание карты). Проценты за покупки за границей или на иностранных сайтах в течение льготного периода также не начисляются. А вот для многих других операций процентная ставка может применяться даже во время льготного периода. К ним относятся:

Основные правила начисления процентов

Проценты начинают начисляться на сумму долга либо со дня возникновения задолженности, либо со дня окончания льготного периода. Они начисляются в день выписки.

Практически у всех банков есть минимальный платеж, который нужно ежемесячно вносить на кредитную карту, даже если льготный период у вас еще не закончился. Точный размер такого платежа указывается в кредитном договоре и чаще всего составляет от 3 до 10 процентов от общей суммы вашего основного долга и всех начисленных на дату расчета минимального платежа процентов. Это позволяет амортизировать долг и более равномерно распределить вашу финансовую нагрузку.

Если клиент исправно вносит обязательные платежи, то на сумму его долга начисляются стандартные проценты. Однако при малейших просрочках банк имеет право поднять ставку и ежедневно начислять пени, которые будут увеличивать сумму задолженности.

Расчет процентов

Универсальной формулы расчета процентов по кредитной карте для всех банков нет. Но примерный расчет выполнить можно. Так, если вы оформили кредитную карту со ставкой 20% и за месяц потратили 30 000 руб. Чтобы узнать, какие проценты вы заплатите за этот месяц, вам нужно:

Итоговая формула будет выглядеть так:

Чтобы упростить расчеты и не запутаться, можно воспользоваться специальным кредитным калькулятором, который можно найти на многих банковских сайтах. В такой калькулятор необходимо внести информацию о вашем банке и кредитной карте, указать сумму кредита и подходящий вам вариант выплат. Программа автоматически рассчитает общую сумму долга, величину месячного платежа, срок выплат и точную сумму переплаты.

Как посчитать, сколько нужно платить в итоге

При использовании кредитной карты есть и дополнительные расходы, о которых не всегда помнят заемщики. Это могут быть:

Чтобы узнать итоговую сумму платежа в этом месяце, нужно учитывать не только традиционную процентную ставку, но и дополнительные платежи, о которых мы писали выше. Какие из них актуальны для вас — можно узнать в личном кабинете на сайте, мобильном приложении или у менеджера банка.

Почему вам нужна кредитная карта и как на ней заработать

5 Время прочтения: 5 минут

Кредитная карта может быть полезной, но этот финансовый инструмент подойдет не всем. Рассказываем, как правильно выбрать кредитку и сколько с ее помощью можно заработать.

Что такое кредитная карта?

Главное отличие кредитной карты от дебетовой в том, что вы пользуетесь деньгами банка, а не своими. По сути, кредитная карта — это тот же кредит, но на более гибких условиях: их можно менять в зависимости от финансовых нужд.

Объясняем на конкретном примере: если вы берете кредит в банке, допустим, 100 000 рублей, то сразу получаете всю сумму (наличными или на расчетный счет), и банку неважно, как именно вы будете этими деньгами распоряжаться. Главное — вовремя погасить задолженность, и делать это надо по заранее известному графику платежей.

Если же вы пользуетесь кредитной картой, то в вашем распоряжении деньги банка в пределах кредитного лимита, и размер минимального платежа по задолженности будет зависеть от потраченной суммы.

Зачем вам может понадобиться кредитная карта?

Кредитная карта — удобный и полезный финансовый инструмент, но подойдет он только дисциплинированным людям, способным следить за своими финансами и вовремя гасить задолженность. У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить минимальный платеж. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Другой вариант использования кредитной карты — держать ее для подстраховки в кошельке: если внезапно потребуются деньги, они уже будут под рукой, и не придется занимать у друзей или срочно бежать в банк за кредитом. В этом случае, кстати, стоит выбрать кредитную карту с бесплатным годовым обслуживанием.

Что такое кредитный лимит?

Банк ограничивает количество денег, которыми вы можете пользоваться. Размер кредитного лимита зависит от многих факторов, главный из которых — платежеспособность держателя карты. Если вы уже являетесь клиентом банка (например, получаете зарплату или держите деньги на депозите), то вы сможете рассчитывать на большую сумму.

Кредитный лимит может быть повышен в течение времени использования карты: достаточно быть аккуратным и надежным заемщиком, регулярно тратить деньги с кредитки и вовремя погашать задолженность.

Что такое процентная ставка?

У каждой кредитной карты (как и у обычного кредита) есть процентная ставка — за использование денег банка придется платить. Ставка крайне редко фиксированная: чаще всего банки в рекламе указывают диапазон, например от 9% до 40% годовых, а точный размер процентов назначается индивидуально каждому клиенту.

Процент начисляется не на всю сумму, одобренную банком, а только на те деньги, которые уже потрачены.

Но есть и хорошая новость: деньгами банка можно пользоваться бесплатно благодаря грейс-периоду.

Что такое грейс-период и как им правильно пользоваться?

Практически у всех кредитных карт есть льготный (он же грейс) период: время, в течение которого банк не начисляет проценты за использование денег.

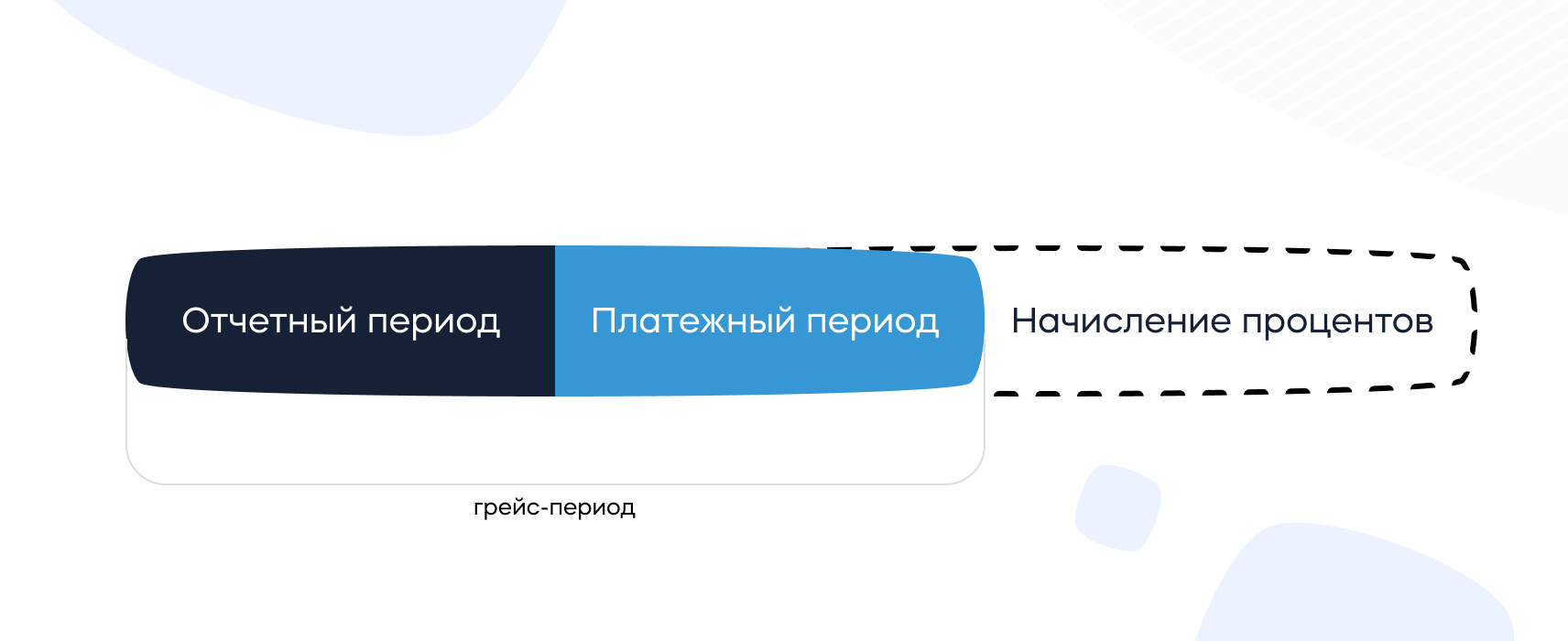

Грейс-период состоит из отчетного и платежного периодов и может длиться от 30 до более чем 150 дней в зависимости от условий разных банков.

Отчетный период — это время, в течение которого вы можете тратить деньги с карты.

Платежный период — это время, когда нужно вернуть потраченное банку.

Отсчет грейс-периода начинается со дня первой операции по карте (покупки, оплата услуг, снятие наличных, переводы и т. д.): если погасить задолженность полностью в течение льготного периода, то платить банку за использование денег не придется.

По окончании грейс-периода проценты будут начисляться за каждый день использования денег банка. Чем длиннее грейс-период, тем больше у вас времени для того, чтобы успеть погасить задолженность и ничего не платить банку. Выбрать кредитную карту с льготным периодом до 1 100 дней можно здесь.

Как правильно погашать задолженность?

Расходы по кредитной карте складываются из нескольких частей:

Плата за обслуживание карты может начисляться как единым платежом раз в год, так и равными частями каждый месяц — в зависимости от условий конкретной карты.

Но на этом можно сэкономить: достаточно выбрать карту с бесплатным обслуживанием.

Кредитная карта в основном предназначена для безналичных платежей, и за снятие наличных банк чаще всего назначает определенный процент. Если есть необходимость пользоваться наличными деньгами с кредитки, лучше выбрать карту с возможностью снимать деньги бесплатно. Таких предложений на рынке немного, но они есть.

Если вы не погасили задолженность в течение льготного периода, то проценты будут начисляться за весь срок использования денег — с первого дня появления долга.

Минимальный платеж — величина переменная. Она зависит от суммы долга, процентной ставки по кредитке и количества дней задолженности.

Если не внести платеж вовремя, то банк назначит неустойку (ее размер также указан в договоре).

Вносимые деньги первым делом идут на оплату процентов, штрафов и неустоек, а уже потом — на оплату основного долга.

Как получить прибыль с помощью кредитки?

Современные кредитные карты не отстают от «дебетовок»: сегодня банки предлагают кредитки с приличным кэшбэком и действительно заманчивыми бонусными программами.

Таким образом, если грамотно пользоваться кредитной картой, вовремя гасить долг в течение грейс-периода, да еще и получать за это кэшбэк и другие бонусы, то на трате денег банка можно еще и неплохо заработать.

Бонусные программы разнообразны и обширны: есть карты специально для автомобилистов (с повышенным кэшбэком на АЗС), путешественников, самозанятых, спортсменов, поклонников сервисов «Яндекса» — перечислять можно бесконечно. Каждый сможет найти кредитную карту согласно своим предпочтениям и получать с ее помощью реальную прибыль.

Не знаете, какую выбрать? Тогда вам сюда: в этом каталоге собрано несколько десятков лучших кредитных карт с кэшбэком до 10%, по некоторым из которых можно получать до 10 000 рублей в месяц!

Какой должна быть выгодная кредитная карта?

Кредитная карта, которой удобно и выгодно пользоваться, должна отвечать следующим требованиям:

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку кредитных карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t