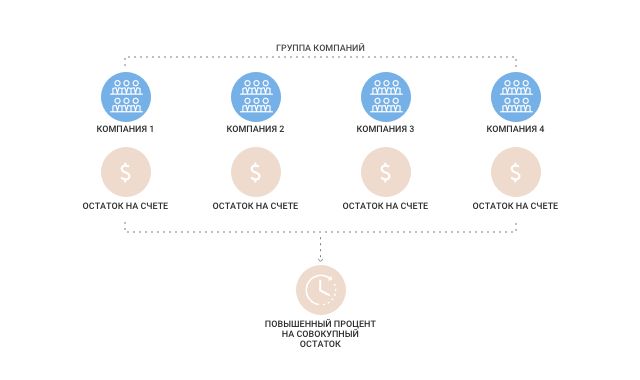

Овернайт на брокерском счете

Простое объяснение сложного термина

Владельцы брокерских счетов регулярно сталкиваются с предложениями о подключении опции овернайт для получения дополнительного дохода. Постараемся разобраться, что представляет собой предложение брокеров, и какие риски оно скрывает.

Что такое овернайт

Термин овернайт пришел в финансовую сферу из английского языка. Прямой перевод — «всю ночь». Применительно к брокерскому счету термин означает передачу клиентом компании-посреднику принадлежащих ему активов взаймы на ночь. С наступлением торгового дня посредник возвращает владельцу счета ценные бумаги. За использование собственности инвестор получает дополнительный доход — заранее оговоренный процент.

Отношения, возникающие в ходе операции овернайт, регулируются договором на обслуживание. Как вариант, стороны могут оформить дополнительное соглашение на проведение овернайта. В договоре стороны оговаривают процент, который выплачивает в качестве вознаграждения посредник, и другие важные положения. Например, сроки и гарантии, предоставляемые стороне контракта.

Многие брокерские компании включают условия проведения сделок в формате овернайт в основную структуру договора об открытии счета. Таким образом, овернайт подключен к счету по умолчанию. Клиенту брокера стоит выяснить у контрагента вопрос об этом типе сделок дополнительно. Опцию овернайт можно отключить.

Зачем посреднику ценные бумаги клиента

Брокерская компания занимает ценные бумаги у их владельца не для своих нужд. Она выполняет просьбу других трейдеров о займе, то есть действует в качестве посредника. Посредник получает за предоставление ценных бумаг вознаграждение и делится им с владельцем бумаг. Возможности для таких сделок регулярно возникают у клиентов брокерских компаний из-за разницы в часовых поясах. Когда американские биржи открывают работу, многие клиенты в России уже закрывают торговые операции.

Технические особенности процедуры овернайт

В личном кабинете клиент устанавливает разрешение агенту на проведение сделок овернайт (в зависимости от сторон может использоваться другая форма взаимодействия). Получив разрешение на проведение операций, посредник распоряжается ценными бумагами по собственному усмотрению. Его обязанность — вернуть ценные бумаги в полном объеме на счет клиента к началу рабочего дня.

Какие факторы влияют на формирование дополнительного дохода участника от овернайта

Несколько факторов оказывают ключевое влияние на формирование суммы вознаграждения:

Количество сделок в год

Клиентов интересует вопрос: насколько активно брокер распоряжается ценными бумагами? Согласно исследованиям, количество желающих предоставлять свои активы в краткосрочное пользование в несколько раз превышает спрос. Активация сделки овернайт один раз в девять-десять дней — вот на что может рассчитывать инвестор.

Какие риски принимает на себя владелец ценных бумаг при сделках овернайт

На брокерском счете находятся ценные бумаги, купленные клиентом, то есть собственность. Право на владение зафиксировано в официальных документах — депозитарии или регистраторе. Без разрешения пользователя у брокера нет законного права распоряжаться акциями.

В ходе процедуры овернайт брокерская компания обязуется вернуть акции пользователя с выплатой вознаграждения. Внезапные проблемы брокера (например, банкротство) оставляет клиента один на один с проблемой: как вернуть ценные бумаги, отданные для проведения операции.

Безусловно, каждая процедура банкротства юридического лица проходит с учетом интересов пострадавших лиц. Определяется очередь, по которой получают возмещение пострадавшие. Возникает вопрос: хватит ли активов у брокера, чтобы закрыть обязательства перед всеми заинтересованными сторонами? Все зависит от каждого конкретного юридического лица.

На что стоит рассчитывать клиенту

Исследуя предложения брокеров, можно сделать неутешительный вывод для пользователя: проценты за операции овернайт мизерные. В большинстве случаев они составляют 0,1–0,2%. У некоторых брокеров вознаграждение за такие операции вообще отсутствует.

Постоянные рекомендации экспертов — внимательно изучать договор — помогут клиенту избавить себя от неоправданного риска. В случае нежелания предоставлять свои активы брокеру для овернайта, пользователь вправе предпринять следующие шаги:

Вывод

Операции овернайт характеризуют минимальные риски и минимальное вознаграждение. Стоит ли участвовать в подобных операциях? Решение необходимо применять инвестору самостоятельно. Наиболее безопасны операции овернайт у крупных игроков рынка. Дополнительный доход от операций овернайт поможет в постепенном накоплении капитала.

Овернайт – что это такое, какие особенности, преимущества и недостатки имеют операции на одну ночь

В банковской терминологии есть термины, которые нечасто встречаются обычному пользователю и поэтому не всегда понятны. Среди них овернайт. Что это такое, как работает и какие преимущества может дать клиенту, рассмотрим в нашей очередной статье, посвященной повышению финансовой грамотности.

Понятие и механизм действия

Овернайт простыми словами – это краткосрочный кредит или депозит, срок размещения которого – как правило, одна ночь. В некоторых случаях срок может быть больше одного дня. Например, когда следующий за датой размещения день нерабочий (праздники, выходные). Овернайт в этом случае оформляется до следующего рабочего дня.

Слово английское, пишется как overnight. В переводе означает “ночной”, “с вечера на всю ночь”, “всю ночь” и пр.

Привлечение и размещение денег не осуществляется бесплатно. В этом овернайт ничем не отличается от обычных кредитов и вкладов. Процентная ставка рассчитывается за каждый день использования средств путем деления годового значения на 365 или 366 дней. Активными участниками краткосрочного денежного рынка являются Центральный банк, коммерческие банки, юридические лица, ИП.

Ограничение по минимальной сумме (например, в банке ВТБ это 1 млн руб.) не позволяет распространиться практике занять или разместить деньги на одну ночь среди физических лиц.

Механизм действия для предприятия:

Часто овернайт используется для межбанковских переводов. Один банк предоставляет заем другому. Первый в этом случае зарабатывает на операции, а второй решает временные финансовые трудности. Межбанковские операции находятся под контролем Центробанка, который и сам является участником овернайта. На февраль 2020 г. ставка кредита овернайт установлена ЦБ РФ на уровне 7 %.

Особенности

Однодневные кредиты и депозиты имеют свои особенности:

Условия в разных банках отличаются. Рассмотрим их.

Принимает деньги на однодневный депозит под 1,5–4 % годовых. Минимальная сумма – 100 тыс. руб. Положить средства можно на специальный счет до 5 или 9 вечера (зависит от тарифа). В 4 утра они возвращаются с начисленными процентами. Управление счетом осуществляется через личный кабинет или мобильное приложение. Можно настроить автоматический овернайт, когда свободные деньги каждый вечер будут уходить на вклад, а утром поступать обратно.

Тинькофф предлагает 3 тарифа:

Виды сделок на одну ночь

Кроме кредитов и депозитов, однодневные сделки практикуются на рынке ценных бумаг. Их называют РЕПО. Суть в том, что брокер на одну ночь берет в долг не деньги, а ценные бумаги, которые хранятся на счете клиента. Например, чтобы кредитовать их другому инвестору.

Такая услуга есть в Сбербанке. Механизм следующий:

Срок может быть больше одного дня, если овернайт выпал на неторговые сессии биржи.

Различают следующие виды овернайта:

Плюсы и минусы

Преимущества сделок на одну ночь:

Заключение

Операции с деньгами на одну ночь – выгодный инструмент для банков и крупных компаний с многомиллионными остатками на счетах. Они позволяют получить дополнительный доход в нерабочее время или занять деньги до утра, чтобы решить временные финансовые затруднения. Рисков почти никаких, если работать с надежными банками и брокерами. Распространения такой услуги среди физических лиц вряд ли стоит ожидать. Финансовой организации неинтересно и невыгодно работать с небольшими суммами.

Что такое овернайт: условия, плюсы и минусы

Термины, значение которых не до конца понятно потенциальным клиентам, вызывают еще больший интерес. Овернайт — достаточно распространенная банковская услуга, которая пока не имеет большой популярности среди физических лиц. Услуга предоставляется практически всеми крупными банками на основании предписаний Центрального Банка России. Что такое овернайт, как и на каких условиях может быть использован клиентами, будет рассказано на Бробанк.ру.

Расшифровка термина

Овернайт (overnight) — дословно переводится как «на ночь» или «до утра». Термин распространен в финансовой, кредитной и даже туристической сферах. Чаще всего применяется непосредственно в банковском деле. Под ним понимается предоставление однодневного кредита, размещение однодневного депозита, или совершение сделки по покупке ценных бумаг с обратной продажей опять же через один день. Такие сделки обозначаются в виде аббревиатуры «РЕПО».

В большинстве случаев овернайт применяется банками в рамках межбанковских правоотношений. Кредиты на один день не предоставляются кредитными организациями физическим лицам. Поэтому услугу именно в отношении граждан следует рассматривать как однодневный депозит, размещаемый в банке.

На практике этой услугой больше пользуются юридические лица. Для физических лиц этот продукт пока не имеет четко выраженной схемы предоставления. Причины этого заключаются в особенностях услуги.

Особенности овернайта

Как было отмечено, овернайт — это однодневная сделка, которая чаще всего выражается в размещении юридическим лицом краткосрочного депозита в условной кредитной организации. Основные особенности овернайта заключаются в следующем:

Банк России регулирует правоотношения данного рода. Поэтому ставки по овернайту в ряде крупных кредитных организаций не сильно отличаются друг от друга. Для физических и юридических лиц ставка в большинстве случаев является одинаковой.

В каждом банке овернайт предоставляется по отдельным правилам. Если сделка имеет наименование РЕПО (покупка ценных бумаг), то в этом отношении подогнать какой-либо шаблон для всех кредитных организаций будет крайне сложно: у банков достаточно обширная свобода действий, поэтому условия предоставления овернайта, помимо его сроков, могут существенно разниться.

В чем преимущества овернайта

Овернайт — это крайне эффективный инструмент для увеличения активов юридического лица. Механизм работает по принципу стандартного депозита, только в данном случае компания может на одну ночь разместить все свои активы, и остаться в плюсе.

Для более понятного разъяснения принципа работы овернайта, нужно привести пример. Как правило, большинство юридических лиц в выходные дни не работает. То же самое касается и ночного времени суток — с 20:00 и до утра счета компании простаивают без дела. В это время компания не получает прибыль, и ее средства свободны от каких-либо обязательств. Благодаря овернайту, деньги могут работать даже ночью, принося относительно неплохую прибыль. Все зависит от суммы размещаемых по вкладу средств.

Понимая это обстоятельство, компания не хочет, чтобы счета простаивали без дела, и размещает на одну ночь или на выходной день банковский овернайт. Наутро деньги будут возвращены банком с начисленными на них процентами. Таким образом, даже ночью деньги условной компании будут работать и приносить прибыль. Эта услуга весьма полезна в следующих случаях:

На это и рассчитывается услуга: за одну ночь банк может заключить сразу несколько выгодных сделок за счет средств, полученных от клиента по овернайту. А сам вкладчик получает деньги с прибылью, размер которой зависит от суммы и процентной ставки.

Какие минусы у услуги

Самый большой и явный недостаток овернайта — небольшая процентная ставка. К примеру, если стандартный банковский депозит размещается под 7-10%, то по данной услуге клиент едва ли сможет заработать более 5-6%. При этом речь идет о годовой процентной ставке — за при размещении 1 000 000 рублей на год, вкладчик получает на выходе 1 070 000 рублей. Это при условии, что договор заключен по ставке в 7% годовых.

В случае с овернайтом максимальный срок равняется одному банковскому дню или ночи, которые являются идентичными понятиями. Здесь исходные 5% годовых делятся на 365 (по количеству дней в году) для расчета ставки за один банковский день или ночь.

Если самую «популярную» ставку по овернайту разделить на 365 частей, получится 0,013% в день. Именно это значение является той самой дневной ставкой, на которую может рассчитывать вкладчик. Следовательно, для того, чтобы прибыль с овернайта была хоть немного ощутимой, вкладывать нужно большую сумму. Поэтому эта услуга больше рассчитана на юридических лиц, у которых есть большие деньги на расчетном счете.

Межбанковский овернайт

Помимо обслуживания компаний и физических лиц, кредитные организации размещают и межбанковские овернайты. Дело в том, что некоторые кредитные организации, часто нуждаются в дополнительных средствах. И овернайт для них — лучшее решение.

Межбанковский овернайт представляет собой предоставление краткосрочного кредита, — как правило, тоже на один день или ночь. То есть, банк оформляет кредит другому банку. Таким образом выигрыше остаются все: организация-кредитор получает прибыль за счет выданного займа, а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы.

Особенностью межбанковского овернайта является, в первую очередь, процентная ставка — от 2% годовых, и достаточно больше суммы кредита — измеряемые в десятках и сотнях миллионов рублей. Межбанковские кредиты выдаются только в российских рублях. Это логично, так как за ночь курс валюты может сильно измениться.

Овернайт в Тинькофф Банке

На примере банка, который одним из первых начал предоставлять услуги овернайта, можно описать конкретные условия, предлагаемые заемщикам. Банк Тинькофф в этом направлении сотрудничает с юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися частной практикой.

При этом банк предлагает всего три отдельных тарифных плана. Изучив их условия, можно примерно оценить возможную прибыль. Каждый из них рассчитан на определенную категорию вкладчиков.

По тарифному плану «Продвинутый» вкладчики получают 2% годовых при минимальной сумме в 100 000 рублей. Максимальная сумма вклада — 100 000 000 рублей. Действует овернайт до 17:00.

Тариф «Профессиональный» гарантирует получение 4% годовых. Стартовая сумма — 500 000 рублей. Максимальная сумму овернайта — 100 000 000 рублей. Начисление процентов производится ровно до 21:00.

В рамках тарифного плана «Профессиональный» вкладчики могут подключить опцию автоматического размещения средств на депозите. Годовая ставка по овернайту составляет 5,5%. Минимальная сумма вклада — 500 000 рублей. Максимальная сумма по овернайту не должна превышать 500 000 000 рублей. Начисление процентов производится до 21:00. По тарифному плану можно подключить пакет дополнительных услуг и опций «Премиум».

Финансовый словарь – эти слова надо знать

Ставка рефинансирования и другие слова, которые мы слышим часто в новостях, но не до конца понимаем их значение

В День всех влюбленных Нацбанк снизит ставку рефинансирования с 11% до 10,5%. Эта новость заставила нас задуматься: а все ли понимают, о чем речь? Что собой представляет ставка рефинансирования, и на что она влияет. Для всех, влюбленных в экономику, мы решили подробно объяснить, что скрывается за финансовыми терминами, которые мы слышим каждый день, но не всегда понимаем.

Ставка рефинансирования

Объясняем своими словами

Это макроэкономический показатель стоимости или доступности денег. Другими словами, ставка показывает, насколько дорогие или дешевые кредиты могут предоставить банки. По ставке рефинансирования центральный банк может одолжить деньги коммерческим банкам.

Ставка рефинансирования – это определенный экономический ориентир. Она определяется ЦБ на основании анализа основных макроэкономических параметров – ВВП, прогноза изменения ВВП, инфляции, прогноза инфляции, ликвидности. А вот уже определенная ставка будет влиять на другие показатели. Из-за этого и получается, что в каждой стране значение ставки рефинансирования разное.

На что влияет ставка рефинансирования

Чем ниже ставка (это хорошо!), тем более надежна финансовая ситуация в стране и тем более доступные деньги. Доступные деньги – это большие инвестиции в экономику. В результате экономика растет.

Если изменяется ставка рефинансирования, вслед за ней меняются ставки по депозитам. При изменении ставки рефинансирования центральный банк всегда должен соблюдать разумный баланс интересов вкладчиков и кредитополучателей. Уровень процентной ставки должен быть таким, чтобы, с одной стороны, сохранить привлекательность банковских депозитов, а с другой – сделать кредиты «подъемными» для населения и предприятий.

С помощью ставки регулируются главные экономические процессы в стране – сдерживается уровень инфляции, рост цен на потребительском рынке, корректируется девальвация и сохраняется стабильность экономики.

Своего пика за последние пять лет ставка рефинансирования достигла к концу кризисного 2011 года. Показатель был равен 45%.

Аннуитетный платеж

Это платеж, который вы выплачиваете равными суммами через равные промежутки времени. То есть за кредит вы будете платить каждый месяц одну и ту же сумму, независимо от остатка задолженности.

Есть еще дифференцированная схема погашения кредита. В таком случае сумма основного долга выплачивается ежемесячно равными долями, а проценты рассчитываются от остатка задолженности. Получается, что сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Валютная корзина

Это условный набор валют, который помогает контролировать динамику национальной валюты на рынке, устанавливать объективное соотношение курсов. В условиях кризиса и нестабильности рынка сформировалось два типа валютных корзин: бивалютная – две валюты, к которым привязывается курс национальных единиц расчета, мультивалютная – несколько валют, наиболее значимых на мировом рынке.

Для корзины выбирают валюты, в которых идет значительная часть торгового оборота страны. В случае Беларуси это российский рубль, доллар и евро. Чем больше оборота приходится на какую-то валюту, тем больше ее вес в корзине. Такой механизм используется во всем мире для того, чтобы понять, что происходит с национальной валютой, когда курс основных валют меняется разнонаправленно. Например, если на торгах все три валюты подорожали, то белорусский рубль обесценился. Или если все три валюты подешевели, значит, наш рубль укрепился. А вот если доллар подорожал, евро не изменился, а российский рубль подешевел, то положение белорусского рубля будет зависеть от стоимости валютной корзины.

Валютный коридор

Один из методов контроля национального банка за курсом национальной валюты, который определяет верхний и нижний пределы изменения курса. По сути, это публичное обещание удерживать обменный курс в названных пределах.

Валютный коридор позволяет национальному банку более эффективно использовать свои резервы для удержания курса, с одной стороны, и создает более предсказуемую ситуацию для других участников рынка, банков, импортеров и экспортеров, с другой.

Капитализация процентов

Это способ начисления процентов по вкладу, при котором проценты начисляются на первоначальную сумму вклада с учетом ранее выплаченных на вкладной счет и присоединенных к сумме вклада процентов. Таким образом, выделяют вклады с капитализацией процентов и без капитализации. Доход по вкладу с капитализацией процентов будет выше.

Ставка овернайт

Это процентная ставка по сверхкраткосрочным кредитам (на одни сутки, либо с вечера до утра), которые предоставляются коммерческим банкам центральным банком страны для оперативного регулирования финансового баланса.

Это еще один индикатор, к которому банки привязывают процент по вкладам. Ставку овернайт каждый день определяет Нацбанк. К этой ставке привязываются рублевые кредиты и депозиты. Так как ставка овернайт часто меняется, многие банки предлагают вклады не под фиксированную, а под плавающую ставку. В договоре будет прописано: ваша ставка равняется – ставка овернайт, увеличенная или уменьшенная на определенное количество процентных пунктов. Выходит, что никто не знает, какая будет ставка через полгода. Банк может ее повысить или понизить, при этом по законодательству делать это он может в одностороннем порядке, но уведомив вкладчика. Конечно, если такое условие прописано в договоре.

Стагфляция

Ситуация в экономике страны, когда безработица и стагнация рынка дополняется ростом цен (инфляцией). Глобальная стагфляция наблюдалась в 1970-х годах. Спусковым крючком тогда послужил резкий подъем цен на нефть странами ОПЕК. Ситуация усугубилась из-за национальных центробанков, которые пытались стимулировать рост за счет закачки в экономику денег.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Что такое ставка по кредиту овернайт

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Указание Банка России от 15 декабря 2017 г. № 4651-У “О размере процентной ставки по кредиту овернайт Банка России”

1. В соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 15 декабря 2017 года № 34) начиная с 18 декабря 2017 года процентная ставка по кредиту овернайт Банка России устанавливается в размере 8,75 процента годовых.

2. Территориальным учреждениям Банка России следует незамедлительно довести настоящее Указание до сведения кредитных организаций.

3. Настоящее Указание вступает в силу со дня его подписания и подлежит официальному опубликованию.

| Председатель Центрального банка Российской Федерации | Э.С. Набиуллина |

Обзор документа

С 18 декабря 2017 г. процентная ставка по кредиту овернайт Банка России снижена с 9,25 до 8,75 процента годовых.

Указание вступает в силу со дня его подписания.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter