Эталонная процентная ставка RUONIA

RUONIA — процентная ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день.

Что измеряет RUONIA?

RUONIA отражает стоимость денег (ликвидности) для банков на краткосрочном сегменте межбанковского рынка и позволяет судить о состоянии спроса и предложения на ликвидность.

Кто рассчитывает RUONIA?

Банк России является администратором RUONIA — он отвечает за все функции, связанные со сбором данных, их обработкой, методикой, расчетом и публикацией значений RUONIA.

Для чего RUONIA нужна Банку России?

Операционной целью денежно-кредитной политики Банка России является удержание процентных ставок межбанковского рынка вблизи ключевой ставки Банка России. Наряду с другими индикаторами разница между RUONIA и ключевой ставкой отражает эффективность достижения Банком России своей операционной цели.

Для чего RUONIA нужна Правительству?

Министерство финансов выпускает облигации федерального займа с привязкой купона к RUONIA, а Федеральное казначейство привязывает к RUONIA стоимость размещения временно свободных бюджетных средств.

Для чего RUONIA нужна участникам финансового рынка?

RUONIA может использоваться в ценообразовании широкого круга финансовых инструментов, включая корпоративные кредиты и облигации. В наибольшей степени она участвует в ценообразовании на рынке деривативов, которые позволяют хеджировать процентный риск.

Почему RUONIA считается «эталонной» ставкой?

RUONIA выступает ценовым эталоном, то есть индикатором, сопоставление значений которого позволяет анализировать стоимость других процентных финансовых инструментов, оценивать состояние кредитного или долгового рынков, а также их отдельных сегментов. Отличительной чертой эталонной процентной ставки является то, что на нее ссылаются другие финансовые инструменты.

Что такое RUONIA. Объясняем простыми словами

RUONIA (от англ. Ruble OverNight Index Average) — усреднённое значение процентных ставок, по которым крупнейшие банки России кредитуют друг друга без обеспечения на период «овернайт» (то есть на короткий срок, фактически на день).

Банк России разработал её совместно с Национальной финансовой ассоциацией в 2010 году. После глобального финансового кризиса 2007-2008 годов бизнес нуждался в оперативной информации о состоянии рублёвого денежного рынка. RUONIA стала универсальным индикатором для участников рынка, которые получили ещё один инструмент для финансового анализа. А у Центробанка появился дополнительный ориентир для денежно-кредитной политики.

Пример употребления

«Наилучшей стратегией в цикле повышения ставок являются покупки ОФЗ с плавающим купоном, привязанным к RUONIA, и облигации с коротким сроком погашения».

(Управляющий активами «БКС Мир инвестиций» Андрей Русецкий — «Коммерсанту» о ребалансировке портфеля с поправкой на санкции.)

Нюансы

Динамика RUONIA жёстко привязана к ключевой ставке ЦБ РФ, коэффициент корреляции между этими двумя индикаторами составляет почти 100%. Тем не менее на фоне благоприятной ситуации с рублёвой ликвидностью у крупнейших банков в последние годы уровень RUONIA находится несколько ниже (примерно на 20 б. п.) текущей ключевой ставки. Например, по состоянию на 16 ноября 2021 г. при ключевой ставке 7,5%, ставка RUONIA составила 7,32%.

Есть тип облигаций, купон по которым рассчитывается исходя из ставки RUONIA. Дело в том, что облигации с фиксированным купоном дешевеют в период роста процентных ставок в экономике, тогда как облигации с пересчётом купона — практически нет. Таким образом, инвестирование в облигации с переменным купоном позволяет защититься в период ужесточения денежно-кредитной политики. Облигациями, купон у которых пересчитывается на основе ставки RUONIA, являются, например, ОФЗ-ПК, которые торгуются на Московской бирже и доступны для розничного инвестора. Являясь долговыми обязательствами государства, они характеризуются минимальным кредитным риском.

Центробанк публикует уровень ставки на своём сайте.

Что такое ставка Ruonia и для чего это надо знать

Сегодня поговорим о макроэкономическом показателе, отражающем степень риска на межбанковском рынке. Новички обычно обходят его своим вниманием, хотя он важен, как и ключевая ставка ЦБ. Это индикатор Ruonia – бенчмарк для консервативного инвестора. Например, его значение – фактор, определяющий доходность целого ряда выпусков ОФЗ. Привязанные к нему бумаги используются для защиты портфеля во время кризиса.

Что такое Ruonia

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Ruonia – это индикатор, показывающий сколько стоит необеспеченный рублевый займ для российского банка, имеющего высокий кредитный рейтинг. Впервые он его ввели в июле 2010 г. В ноябре 2015 г. была пересмотрена методика расчета. С тех пор она остается неизменной. Эта величина устанавливается на основании сделок овернайт, но выражается в процентах годовых.

Термин «овернайт» означает, что кредит предоставляется сроком на одну ночь. Он будет полностью возвращен на следующий рабочий день.

Индикатор Ruonia иногда называют стоимостью денег. Ее значение достаточно близко к величине ключевой ставки. Эксперты отмечают, что в среднем оно отклоняется на 0,12%. Максимальная разница не превышает 1%.

Величину Ruonia каждый рабочий день рассчитывает Банк России. В качестве исходных данных он использует информацию о сделках, которые были заключены между банками-участниками расчета. В этот список может входить от 25 до 35 крупнейших игроков финансового рынка. Их состав регулярно пересматривается Национальной финансовой ассоциацией совместно с ЦБ. Новости о его изменении публикуются на сайте http://ruonia.ru.

Наравне с ключевой ставкой Ruonia является одним из ведущих экономических показателей. На основании этого индикатора определяется величина плавающего купона ОФЗ-ПК. В общем случае расчет ведется по следующей формуле:

где Купон – значение в процентах годовых, которое будет действовать в течение очередного периода.

Подходят ли акции производителей полупроводников для долгосрочного инвестора

Дефицит чипов и акции производителей полупроводников

n – количество календарных дней за последние 6 месяцев без учета даты, в которую производится расчет.

Ruoniai – величина ставки Ruonia в каждый из дней. Для выходных и праздничных дней используется значение, зафиксированное накануне.

спред – произвольная величина, устанавливаемая условиями эмиссии облигации. Для действующих выпусков она находится в диапазоне от 0,4% до 1,6%. Значение для каждого конкретного вида ОФЗ-ПК можно найти в карточке облигации на сайте rusbonds.ru.

Всего на Московской Бирже обращается 8 выпусков облигаций федерального займа с переменным купоном. Все они привязаны к индикатору Ruonia. Подобный инструмент считается средством защиты от изменения ставок. Его популярность резко выросла после событий 2014—2015 г.г. Это связано с тем, что в периоды кризиса такие бонды не только дают более высокий купонный доход, но и практически не теряют в цене, в отличие от ОФЗ-ПД с постоянным доходом.

Опытные инвесторы для диверсификации процентного риска могут использовать не только облигации, но и производные инструменты. На срочной секции Мосбиржи доступно 12 фьючерсов на Ruonia.

Между дивидендами и Ruonia такой прямой связи нет. Однако, если компания показывает дивидендную доходность ниже этого индикатора, она вряд ли будет интересна широкому кругу частных инвесторов. Добавить бумаги данного эмитента в свой портфель могут только трейдеры, рассчитывающие выиграть за счет роста цены.

Как узнать величину Ruonia

В отличие от ключевой ставки, индикатор Ruonia не находится на первых полосах СМИ, хотя и присутствует в новостной ленте. Узнать его величину можно на информационных сайтах для инвесторов. В первую очередь это ресурс Центробанка cbr.ru/hd_base/ruonia/. Здесь найдутся значения, действовавшие в любой интересующий период. Сведения представлены в табличной форме. Минус в том, что возможность скачивания информации отсутствует.

General Invest: разбор отзывов и независимый обзор

Честный обзор брокера General Invest

Еще один ресурс – ruonia.ru. Он позволяет изучить график и получить файл в формате xls. Оба представленных сайта отображают два параметра:

Те, кого интересует только первая величина, могут воспользоваться привычными ресурсами с биржевыми котировками. Например, http://www.finmarket.ru/. Ниже приведен скан динамики Ruonia за последний год, представленный на этом сайте.

Сведения о текущей купонной доходности привязанных к данному показателю ОФЗ можно найти на rusbonds.ru или на сайте Минфина minfin.ru/ru/document/?id_4=1862-parametry_vypuskov_obligatsii_federalnykh_zaimov_s_peremennym_kuponnym_dokhodom_ofz-pk.

Как анализировать значение Ruonia

Ruonia играет существенную роль для российских инвесторов не потому, что определяет величину купонов нескольких облигаций. Ее главная задача – отражать текущую ситуацию с ликвидностью.

Оценивая этот показатель, в первую очередь нужно сравнивать его с ключевой ставкой ЦБ. Если Ruonia ниже этого значения, можно сделать вывод, что у банков есть свободные деньги, которые они готовы размещать под более низкий процент. Если же ключевая ставка ниже, чем Ruonia, это означает, что финансовый сектор столкнулся с недостатком средств для кредитования. Резкий рост этого макроэкономического показателя считают признаком кризиса.

Новички могут решить, что взаимное кредитование банков их не касается. Многие думают, что если они не используют привязанные к Ruonia инструменты инвестирования, то не нужно отслеживать этот индикатор. На самом деле уровень ликвидности напрямую влияет на ситуацию на фондовом рынке. Яркий пример – кризис марта 2020 г. и действия ФРС, направленные на его преодоление.

Акции Boeing – на что рассчитывать инвестору?

Акции Боинг: идём на взлёт?

Выводы

Ruonia – это один из основных макроэкономических показателей. Этот индикатор фактически отражает стоимость денег, т. к. показывает, под какую сумму банки готовы выдавать краткосрочный займ с минимальными рисками. Его ключевая роль для консервативного инвестора связана с тем, что к этой величине привязана ставка некоторых ОФЗ. Добавление таких бумаг в свой портфель помогает уменьшить его просадку в кризис, ведь именно в такие моменты спрос на подобные активы повышается. Кроме того, с увеличением Ruonia растет и доходность этих облигаций.

Расскажите в комментариях, используете ли вы привязанные к Ruonia инструменты инвестирования – ОФЗ-ПК или фьючерсы на этот индикатор?

Что такое ставка ruonia простыми словами

Что нужно учесть инвестору для правильного выбора стратегии инвестирования, а также знакомство с флоатерами, линкерами, трежерис и керри-трейдом.

Банковские вклады, в отличие от облигаций, могут существенно потерять в доходности в случае досрочного вывода средств. Поэтому выбор в пользу облигаций должен быть очевиден.

Как только вы все поймете и уловите взаимосвязь, выбор инструмента для инвестиций станет гораздо легче.

Облигации Федерального Займа

Дефолт по ОФЗ маловероятен даже в случае санкций против госдолга. У России большой золотой запас и куда более устойчивая экономика, чем 20 лет назад.

ОФЗ выпускаются на определенный срок, обычно 1, 2, 3 года и более. За время обращения их стоимость может как расти, так и падать. Это зависит от международной обстановки и политики Центробанка. Если вы решите продать облигации, не дожидаясь погашения, например, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ним НКД, но при этом стоимость самих ценных бумаг может упасть. В итоге вы в лучшем случае останетесь при своих.

Если ситуация изменится и, например, США снимет санкции с России, стоимость облигаций вырастет, и вы сможете продать их дороже, получив свой НКД.

Получить гарантированный доход и полную стоимость облигации по номиналу можно лишь в случае удержания ее до погашения, поэтому, если вы не уверены в стабильности на рынке, ждете санкций или повышения ставки, то не стоит покупать облигации со сроком погашения более года.

С санкциями все понятно, тогда плохо всем, теряют в цене и акции, и облигации, но причем тут ставки?

Размер очередного купона по ОФЗ-ПК определяется, как средняя ставка RUONIA за последние 6 месяцев до даты определения купона плюс фиксированная премия, которая различается от выпуска к выпуску, чем ближе погашение, тем меньше премия.

Таким образом, купонная доходность реагирует на изменение процентных ставок не сразу, а с шестимесячным запаздыванием. Логика этих облигаций, как и всего класса флоатеров (от англ. float – плыть, т.е. “плавающий” купон), заключается в страховке от риска повышенной волатильности процентных ставок на денежном рынке.

RUONIA (Ruble OverNight Index Average) – это ставка, по которой крупнейшие российские банки выдают друг другу кредиты на 1 день.

Данная ставка показывает стоимость денег в экономике. Ставка RUONIA связана с ключевой ставкой ЦБ РФ и, как правило, не слишком отличается. Если первая ниже второй, значит у крупных банков есть дополнительные деньги для кредитования. Если наоборот — то денег для кредитования не хватает. Посмотреть текущие котировки RUONIA, ожидания аналитиков по процентным ставкам, а также расчет купонов по ОФЗ-флоутерам можно на с айте МосБиржи.

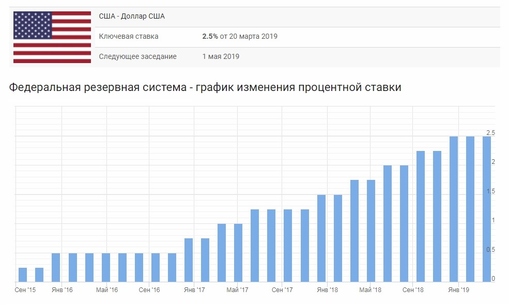

К сожалению, мы не можем успокоиться на том, что осознали степень влияния с в предыдущей статье. тавки ЦБ на рынок облигаций, придется немного времени уделить также ставке ФРС (Federal Reserve System), потому что мы живем в эпоху глобализации и являемся неотъемлемой частью мировой экономики, в которой расчеты между странами, как правило, осуществляются с использованием основных резервных валют, среди

которых большая доля принадлежит доллару США.

Согласно общему правилу, графики стоимости облигаций и их доходности двигаются, как в зеркальном отображении. Когда растет доходность облигаций, их биржевая стоимость падает. Снижение цены происходит в связи с тем, что инвесторы начинают распродавать облигации для того, чтобы перераспределить капитал в акции и валюты. Соответственно – рост доходности трежерис, это явный сигнал на

покупку американского доллара и ценных бумаг Америки.

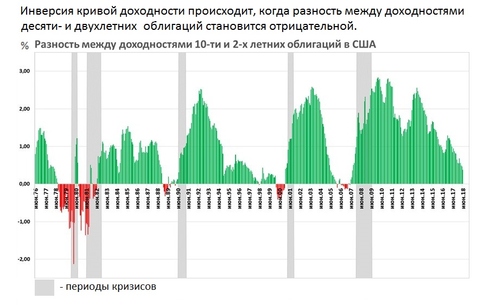

Инверсия кривой доходностей часто используется деловой прессой и аналитиками как предупреждение о надвигающемся кризисе в США. Обычно в качестве сигнала используется разность доходностей между 10-летними и 2-х летними казначейскими облигациями.

Как это работает? Доходность 10-летних облигаций обычно выше, чем у 2-х летних (на рисунке это зеленые столбцы выше нулевой отметки). Но за 1,5-2 года перед кризисами (выделены серым) происходит инверсия, и ситуация меняется на противоположную: график опускается ниже нулевой отметки (красные столбцы на графике), что является тревожным сигналом.

Текущую ситуацию на рынке США комментирует Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic: « Е сли кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. В исторической ретроспективе это обычно заканчивалось плохо. Эта тенденция предвещает скорую стагнацию с переходом в рецессию. Слишком высокие ставки сокращают монетизацию экономики, снижают совокупный спрос, замедляют процессы кредитования и

экономическую активность. Экономика в таких случаях находится на вершине бизнес-цикла или уже прошла ее, то есть лучшее уже позади.

Вот как отражается рост доходности Treasuries на различных группах активов в реальности:

Динамика доходности Treasuries дает возможность оценить настроения крупных игроков к потенциалу американской, а, значит, и всей экономики в планетном масштабе. В тех случаях, когда они считают, что американская экономика перешла в состояние стабильности и роста (что обычно влечет за собой поднятие ФРС процентных ставок и увеличение потенциальной прибыли от инвестирования), облигации казначейства США т еряют свою привлекательность и их котировки приобретают нисходящую тенденцию.

Когда со стороны инвесторов прослеживается явный рост заинтересованности к приобретению ценных бумаг крупных американских компаний (что может быть хорошо заметно при анализе комплексных индексов), то на рынке облигаций при этом будет наблюдаться нисходящий тренд. То есть, происходит перетекание средств из Treasuries в акции. Получается, что динамика движения главных фондовых индексов и колебание цен на них и на облигации США находятся в обратной зависимости.

Эти закономерности необходимо учитывать до принятия торговых решений.

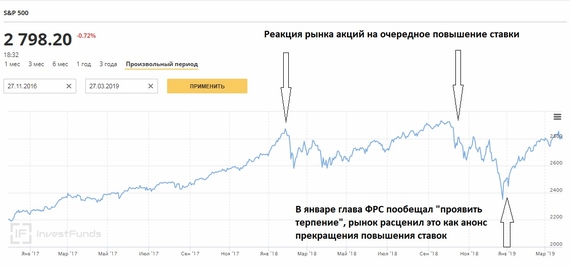

Я понимаю, что доходность Treasuries в основном анализируют аналитики, а обычные инвесторы предпочитают наблюдать за индексом S&P 500. Но, чтобы прогнозировать его движение, все равно придется отталкиваться от анализа Treasuries и процентных ставок, так что никуда от этого не деться, если вы хотите быть грамотным инвестором, а не полагаться на счастливый случай или чужое мнение.

Ведь гораздо интересней с лушать ф инансовые новости, когда понимаешь, о чем там речь, а ни один выпуск новостей не обходится без обзора Америки. Но теперь вы в теме. Естественно, что не всегда индикаторы срабатывают точно по расписанию, но, тщательно проанализировав рынок, прежде чем сделать инвестиции, вы застрахуете себя от ошибочных решений и, во всяком случае, научитесь более

глубокому пониманию того, как он устроен. Да-да, надо вернуться и еще раз перечитать, только медленно ))

Автор Марина Бардина

Процесс покупки облигаций и настроек терминала в следующей статье автора.

Сервис Красного Циркуля по подбору ОФЗ и корпоративных облигаций так, чтобы купон платился каждый месяц существования портфеля, доступен по ссылке

Курсы Красного Циркуля по теме:

ОФЗ с плавающим купоном – эффективная защита от роста ставок

Государственные облигации с плавающей процентной ставкой ОФЗ-ПК, часто называемые на профессиональном жаргоне «флоатерами» (от англ. float — плыть), представлены на российском рынке восьмью выпусками, купонный доход по которым привязан к ставке RUONIA. Как использовать эти инструменты в торговле расскажем в данном обзоре.

RUONIA (Rouble Overnight Index Average) — индикативная взвешенная ставка однодневных рублевых кредитов на условиях «overnight». Эта ставка отражает стоимость необеспеченного рублевого заимствования банками с минимальным кредитным риском.

RUONIA рассчитывается каждый день на основе данных о депозитных сделках, которые были заключены ведущими российскими банками. Актуальную информацию по этой ставке и методологию расчета можно посмотреть на сайте ЦБ.

RUONIA и ОФЗ

На российском рынке государственного долга торгуется восемь облигационных выпусков с переменным купоном, величина которого связана с RUONIA. Такие бумаги называют ОФЗ-ПК.

Размер очередного купона по ОФЗ-ПК определяется, как средняя ставка RUONIA за последние 6 месяцев до даты определения купона плюс фиксированная премия, которая различается от выпуска к выпуску. Таким образом, купонная доходность реагирует на изменение процентных ставок не сразу, а с шестимесячным запаздыванием.

Пример: Известный купон по выпуску ОФЗ-29012 будет выплачен 21.11.2018 г. Размер следующего купона, выплачиваемого 22.05.2019 г. будет определяться, как среднее значение ставки RUONIA за период 6 месяцев до 19.11.2018 г. увеличенной на 0,4%

Зачем нужны такие облигации

Логика этих облигаций, как и всего класса флоатеров, заключается в страховке от риска повышенной волатильности процентных ставок на денежном рынке. Пик популярности бумаг пришелся на период 2015-2016 гг., когда после резкого роста ключевой ставки Банка России на рынке стали востребованы инструменты со встроенным механизмом страховки от колебаний ставок.

В сегодняшних реалиях, когда все большее количество рыночных экспертов не видят причин для продолжения мягкой денежно-кредитной политики ЦБ до конца 2019 г., а некоторые отмечают наличие сигналов о возможном ее ужесточении на фоне роста инфляции, флоатеры вновь начинают привлекать внимание инвесторов.

В отличие от ОФЗ-ПД, у которых купон постоянен и заранее известен, стоимость ОФЗ-ПК не так сильно проседает с ростом ставки. При этом нерезиденты не являются крупными держателями этих бумаг, что делает их котировки менее чувствительными к санкционному фактору.

Как выбрать подходящий выпуск

Тем не менее, при выборе конкретного выпуска инвестор сталкивается с рядом сложностей. Доходность этих выпусков, представленная в «стакане» котировок терминала QUIK, не является репрезентативной, так как определяется путем простой экстраполяции последнего известного купона на будущие периоды до погашения. Этот подход не отражает саму суть флоатеров и не учитывает ожидания по изменению ставок на рынке.

Ограничиться при анализе бумаг номинальной величиной премии к RUONIA, заложенной в купоне, также нельзя. Этот показатель необходимо корректировать с учетом текущей рыночной цены облигации.

Единого общепринятого подхода к методам оценки доходности ОФЗ-ПК на рынке нет, как и нет единственно верного способа предсказать будущие значения RUONIA. Но есть ряд простых приемов, позволяющих без построения сложных прогностических моделей оценить привлекательность тех или иных выпусков.

Оценка доходности ОФЗ-ПК

Для флоатера, который реагирует на изменение ставки без задержки, в момент выплаты купона рыночная цена равняется номиналу. Однако купон по ОФЗ-ПК запаздывает на 6 месяцев, что делает цену этого инструмента зависимой от ожиданий по RUONIA на полгода вперед.

Соответственно, чтобы оценить реальную премию купона к бенчмарку (RUONIA) необходимо учитывать форвардную цену на момент выплаты последнего известного купона. Рассчитывается она следующим образом:

FP = MP — (Coup-Rate)*T/365, где

FP — форвардная цена облигации

MP — текущая рыночная цена облигации

Coup — известный купон в %

Rate — ставка RUONIA, актуальная до конца текущего купонного периода. Это может быть произвольное прогнозное значение, либо значение форвардной ставки, заложенное в котировках фьючерсов на RUONIA, о которых пойдет речь далее.

T — число дней до конца текущего купонного периода.

Нормализованная величина премии к бенчмарку вычисляется следующим образом:

100/FP × ( (100−FP)/M+Spread ), где

M — число лет до погашения,

Spread — номинальный спред к RUONIA

Таким образом, на текущий момент мы получаем следующие значения скорректированной премии для ОФЗ-ПК:

Как можно увидеть из полученных результатов, скорректированная премия к RUONIA существенно отличается от номинальной величины, в частности самый короткий выпуск вообще имеет отрицательную премию к бенчмарку. При этом выделяется выпуск 29006, который выглядит выгоднее более длинных серий 29007, 29008, 29009.

Данный способ оценки называется Simple Margin. Он позволяет достаточно точно сравнивать различные ОФЗ-ПК между собой и справедливо располагать их на кривой доходности с точки зрения премии к бенчмарку. Подобный способ является достаточно распространенным и помимо ОФЗ-ПК может использоваться для других выпусков бондов с плавающей ставкой.

Минусом этого метода является невозможность сравнивать флоатеры с другими классами активов, в частности бумагами с фиксированным купоном ОФЗ-ПД.

Для сравнения ОФЗ-ПК и ОФЗ-ПД необходимо заменить флоатер на модельную облигацию с фиксированным купоном, имеющую доходность, соответствующую ожидаемому прогнозу по ставке RUONIA на неизвестные купонные периоды. Это позволит рассматривать его, как обычную традиционную облигацию.

Для расчета купонов на год-полтора вперед можно использовать прогнозные значения по ставке RUONIA, заложенные в котировки соответствующих фьючерсов, торгуемых на денежной секции срочного рынка Московской биржи. Именно этим способом был сделан прогноз по RUONIA на следующий купонный период в приведенном выше расчете.

Класс фьючерсных контрактов на RUONIA по сути представляет из себя российский аналог OIS свопов (Overnight Index Swaps), которые позволяют обменять денежный поток по плавающей ставке на денежный поток по фиксированной ставке.

Таким образом, котировки фьючерсов отображают ту фиксированную доходность, на которую участники рынка готовы обменять плавающий купон, привязанный к RUONIA. Эту величину и можно считать ожидаемым средним значением бенчмарка за соответствующий контракту месяц. Определяется она, как «100 — котировка фьючерса» в %.

Для получения доходности к погашению модельной облигации последнее прогнозное значение купона экстраполируем на купонные периоды до погашения облигации и рассчитаем доходность полученного денежного потока. В Excel доходность по потоку платежей можно рассчитать, используя функцию ЧИСТВНДОХ() или XIRR() в англоязычном варианте. Такой метод не лишен недостатков, но он уже учитывает годовой прогноз по RUONIA и дает более точную оценку, чем вариант, представленный в QUIK.

Причем купоны по 24019 и 29011 полностью взяты из котировок фьючерсов, что позволяет считать полученное значение релевантным, учитывая возможность зафиксировать ставку.

Более точным академическим способом оценки доходности флоатеров может быть построение прогноза по RUONIA путем расчета форвардных ставок на основании кривой бескупонной доходности. Однако, для рядового частного инвестора с относительно небольшим размером капитала преимущества этого способа будет не столь значительно, в то время как по трудозатратам он будет гораздо объемнее.

Кроме того, на горизонте дольше 2-3 лет ОФЗ-ПК является скорее инструментом для банков и крупных финансовых институтов, имеющих доступ к фондированию по ставке RUONIA. Для частного инвестора, преследующего цели сбережения капитала от инфляции, на долгосрок могут подойти бумаги ОФЗ-ИН, а ОФЗ-ПК могут быть предпочтительнее на более короткой дистанции.

Последние новости

Рекомендованные новости

Итоги торгов. Внешний фон помог ускориться

Рынок США. «Ралли Санта-Клауса» стартовало

Самые слабые валюты года. Перспективы 2022

5 идей в российских акциях: выделяем привлекательные бумаги

SoFi Technologies. Есть ли перспективы у популярного финтеха

Ралли Деда Мороза в России: какие компании вырастут под Новый год

Дивидендный портфель 2022

Исследование. Как менялась доля голубых фишек на рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.