В чем отличие бухгалтерского учета от управленческого

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в рубрике «Бухгалтерский учет».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Образец учетной политики для целей управленческого учета вы найдете в КонсультантПлюс. Пробный доступ к правовой системе модно получить бесплатно.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Таблица расхождений между бухгалтерским и управленческим учетом

Для наглядности представим расхождения в форме таблицы:

Описание и регламентация бизнес-процессов

В настоящее время много российских компаний имеют проблемы, связанные с вопросами управления и эффективностью бизнес-процессов. Существование с такими проблемами не может продолжаться безболезненно: пока конкуренция недостаточна за неэффективные процессы платит потребитель, когда же конкуренция усиливается — затраты за неэффективные процессы ложатся на предприятие. На наш взгляд, данное обстоятельство может послужить причиной проигрыша отечественным, а тем более и западным конкурентам. И что более печально — это может послужить даже причиной гибели компании.

Практика реализации проектов по совершенствованию систем управления компаниями позволяет выделить следующие негативные особенности в управлении российскими компаниями в настоящий момент:

1) Большое распространение имеет дублирование функций — функциональные обязанности пересекаются, создавая беспорядок, а иногда и хаос. Отсутствие прозрачности системы управления порождает «черные дыры», в которых пропадают денежные, материальные и временные ресурсы.

2) Наблюдается скрытое противостояние интересов собственников и топ-менеджеров компаний. Нередко встречается ситуация, когда топ-менеджеры занимаются лишь оперативным управлением (или созданием его видимости) и решением различных локальных вопросов. Времени на вопросы стратегии и внедрение изменений, вызванных потребностями рынка, почему-то не хватает. Собственникам компаний же хочется, чтобы топ-менеджеры в основном занимались инициацией и реализацией вопросов стратегического развития при отлаженной работе существующего бизнес-механизма.

3) Многие руководители, имея хороший управленческий опыт, не имеют элементарных знаний в области экономики предприятия, нет профессионального владения инструментарием менеджмента и маркетинга в управлении. Как следствие, любой проект реформирования или консалтинга начинается не с диагностики и поиска подходов к решению, как на западе, а со структурирования задачи и выяснения, для чего это надо и надо ли вообще. После выработки общего понимания начинается не стадия выполнения, а период обучения топ–менеджеров тем методам работы, которые западные консультанты априори считают самим принципом ведения бизнеса. Также немаловажно и то, что некоторые менеджеры не успели перестроиться на новые принципы хозяйствования — в подсознании еще есть остатки административно-командной системы.

4) Отсутствует система улучшения деятельности компании на всех уровнях (об этом обычно задумываются только собственники) — очень часто встречаются сотрудники, которым абсолютно все равно, как улучшить их деятельность и деятельность компании.

5) Внедрение информационных систем без предварительного анализа необходимости их внедрения. Зачастую автоматизируются процессы (а иногда и целые компании), которые неэффективны и требуют улучшения.

Таким образом, многие проблемы современного российского менеджмента может решить использование процессно-ориентированного подхода и инструментов управления бизнес-процессами. Данная технология на сегодняшний момент является очень популярной, так как она позволяет навести порядок в компании и заложить механизм улучшения процессов.

В то же время, на практике дела с внедрением данной технологии в жизнь не так хороши как в теории. Поэтому для достижения успеха, очень важно учесть опыт проектов по описанию и регламентации бизнес-процессов.

Выбор исполнителей проекта

Проблемы в управлении заставляют собственников и руководителей компаний привлекать внешних консультантов. Сотрудничество с консультантами в основном сводится к двум путям:

1. Заключение договора с консалтинговой фирмой и проведение проекта по описанию и регламентации бизнес-процессов компании.

2. Обучение сотрудников собственной компании путем отправки на тренинги и семинары к тем же консультантам для обучения управленческим технологиям.

То есть, работа должна осуществляться в форме временных рабочих групп. В данном случае сотрудники проходят обучение и самостоятельно описывают процессы с помощью внешних консультантов. К концу проекта сотрудники полностью обучены и подготовлены к работе в системе бизнес-процессов.

Также хотелось бы отметить, что главным фактором успеха проекта по описанию и регламентации бизнес-процессов является получение поддержки от первого лица в компании (собственник, совет директоров или руководитель). Без поддержки руководства может возникнуть круг проблем, и риск проекта увеличится. Руководитель проекта может иметь непростые отношения с функциональными руководителями и сотрудниками компании в силу специфики проекта по описанию и регламентации бизнес-процессов. Без поддержки от руководства, бизнес может просто игнорировать, препятствовать или отвлекать ресурсы на другие инициативы во время проекта.

Описание бизнес-процессов

Некоторые управленцы задают следующий вопрос: «Зачем нам необходимо описывать бизнес-процессы?» Зачастую это связано с тем, что данная группа руководителей предпочитает решать вопросы без предварительного глубокого анализа проблемы на интуитивном уровне. Может быть, в каких-то случаях опыт и помогает, но в большинстве случаев к решению проблем это не приводит.

Как известно, при ремонте автомобиля в автосервисе сначала проводится диагностика, при лечении пациента в больнице сначала проводится его обследование — при решении проблем в компаниях должна быть аналогичная ситуация. И одним из наиболее эффективных инструментов анализа проблемной ситуации, на наш взгляд, является описание бизнес-процессов (или проведение анализа уже описанных бизнес-процессов).

Описание бизнес-процессов является одним из наиболее трудоемких этапов проекта и требует не только больших затрат времени, но и глубокого и вдумчивого подхода к анализу процессов. Процессы можно описывать, используя различные инструменты: EXCEL, BPWin, ARIS, MS Visio. Главное то, чтобы готовые схемы были понятны и отражали сущность процессов. В этом случае немаловажной является квалификация руководителя проекта и внешних аналитиков, которые должны иметь достаточный уровень образования в сфере экономики предприятия и менеджмента и достаточный опыт реализации подобных проектов.

Наш опыт и опыт специалистов по процессному управлению говорит о том, что описание тотально всех процессов предприятия на нижнем уровне детализации (т.е. доведенное до первичных документов) является некорректно поставленной задачей. Ни одна группа сколь угодно увлеченных такой задачей специалистов не довела ее до конечного результата. Глубину описания, на наш взгляд, необходимо варьировать в зависимости от поставленных задач проекта и специфики конкретного процесса. Так, в результате работы над проектами по описанию и регламентации бизнес-процессов нами проводилось описание основных бизнес-процессов до уровней, приведенных в таблице 1.

Таблица 1. Уровни описания основных бизнес-процессов

Число уровней декомпозиции

Разработка продукта

Наиболее трудоемкими для описания являются производственные процессы — число уровней описания в машиностроительной компании достигало семи. Однако, для каждой конкретной компании должно быть определено свое число уровней описания производственных процессов, которое бы позволило без проблем анализировать процесс и составить регламентирующую документацию.

В таблице 2 приводится число уровней, до которых проводилось описание обеспечивающих процессов.

Таблица 2. Уровни описания обеспечивающих бизнес-процессов

Число уровней декомпозиции

Административное обеспечение

Бухгалтерское обеспечение

Информационное обеспечение

Обеспечение безопасности

Обеспечение качества

Обеспечение охраны труда и промышленной безопасности

Обеспечение персоналом

Техническое обеспечение и ремонты

Хозяйственное обеспечение

Финансовое обеспечение

Экономическое обеспечение

Юридическое обеспечение

Так, наиболее трудоемкими для описания были процессы «Обеспечение качества» и «Обеспечение охраны труда и промышленной безопасности».

Описание до приведенных в таблицах 1–2 уровней позволило разграничить ответственность, устранить дублирование функций, составить регламенты процессов верхнего уровня, должностные инструкции средней степени детализации, положения о подразделениях и определить число необходимых регламентов процессов нижнего уровня. Уже на этом этапе была проведена оптимизация деятельности компаний за счет объединения повторяющихся действий в единых центрах и исключения дублирования.

Оптимизация бизнес-процессов

После того, как процессы описаны, можно увидеть направления по которым они могут быть улучшены. Даже если вы выполняете проект силами компании, для выполнения анализа описанных процессов и выработки направлений оптимизации не лишним будет привлечение внешних экспертов, так как они имеют свежий взгляд на проблему и независимы в своих оценках.

Необходимо отметить, что улучшение по всем выработанным направлениям зачастую сразу осуществить невозможно. Большая часть направлений оптимизации и улучшений может быть осуществлена лишь только за счет реализации долгосрочных программ. Поэтому там, где невозможно сразу улучшить процесс, необходимо разработать программу по улучшению и оптимизации с указанием конкретных исполнителей и сроков выполнения.

Разработка регламентов бизнес-процессов

Реализация проектов по описанию и регламентации бизнес-процессов позволила выделить следующие области регламентации деятельности компаний (см. рис.1):

Рис.1. Последовательность регламентации системы управления процессами

Регламентация процессов верхнего уровня представляет собой разработку регламентов процессов верхнего уровня. Данные регламенты включают в себя структуру процесса, распределение ответственности, показатели эффективности (KPI), технологию процесса, ресурсы процесса, границы поцесса. Эти регламенты являются руководящими документами для топ-менеджеров и владельцев процессов.

Регламентация процессов на нижнем уровне. В данном случае разрабатываются пошаговые регламенты процессов нижнего уровня с указанием конкретных действий и времени их выполнения работниками. Эти регламенты являются руководящими документами как для рядовых исполнителей, так и для менеджмента компании.

Регламентация системы управления процессами. Регламенты системы управления процессами — ключевые документы системы процессного управления. В данных регламентах необходимо установить механизм обратной связи, так как отсева неудачных решений можно добиться только в том случае, когда будет построен механизм обратной связи. И задача заключается не только в том, чтобы прописать регламенты, а еще и в том, чтобы построить правильный механизм развития этих регламентов, эволюции на основании обратной связи, которая будет получена в результате оценки эффективности всей системы процессов. Поэтому оценка эффективности деятельности того или иного регламента очень важна.

Данный вид регламентации мы выделили отдельно, хотя данный процесс входит в сеть процессов компании и в принципе также состоит из регламентов верхнего и нижнего уровня.

Добиться работы механизма обратной связи можно, построив эффективную систему контроля исполнения регламентов. Жесткий контроль исполнения регламентов вынуждает работников самостоятельно инициировать изменения в регламенты, которые должны сделать их более актуальными и рациональными. Естественно, каждое изменение в регламент должно анализироваться владельцем процесса и подразделением, отвечающим за работу системы управления процессами.

Регламентация деятельности работников и подразделений. В данном случае разрабатывается документация, связывающая функциональное и процессное управление. Такими документами в основном являются положения о подразделениях и должностные инструкции. Для примера приведен алгоритм формирования должностной инструкции заведующего фермой для сельскохозяйственной компании (см. рис.2).

Рис.2. Алгоритм формирования должностной инструкции

Как видно из рис. 2, данный вид регламентации является наиболее простым, так как представляет собой лишь сбор функций должностного лица в различных процессах (или сбор функций подразделения в различных процессах).

Внедрение информационных систем для управления бизнес-процессами

Существующая в последнее время мода на автоматизацию бизнес-процессов лишь оголила и усилила проблемы управления и необходимость системного подхода к их решению. Многие крупные компании пытаются решить все сложности, вытекающие из неэффективного управления, с помощью фирм–автоматизаторов и программистов. В результате огромных затрат на автоматизацию неструктурированного хаоса получается автоматизированный хаос, что еще хуже.

Поэтому, для эффективной автоматизации бизнес-процессов необходимо создать правильное пространство для взаимодействия между IТ и управленцами, где люди должны говорить на одном языке и должна быть выработана общая система понятий.

В качестве реальной альтернативы ERP-системам С.А. Дзюба предлагает рассматривать построение корпоративных информационных систем на базе процессных решений. В рамках таких решений автоматизации подвергаются отдельные процессы или группы тесно связанных процессов. В отличие от централизованных ERP-систем, их увязка осуществляется не как централизованная, а как обменная интеграция. Это означает, что каждая процессная система владеет собственной структурой данных, между которыми устанавливается процедура обмена.

В то же время, как мы видим, несмотря на фактическую востребованность именно процессных систем, производители программного обеспечения с невероятным упорством продвигают системы централизованные.

В отношении группы компаний, задействованных в области информационных технологий, следует отметить их узкоспециализированную направленность. Одним из отрицательных моментов, характеризующих деятельность компаний данной группы, является недостаточное внимание вопросам повышения управляемости и эффективности деятельности клиента. Основным направлением услуги в данном случае является установка соответствующего программного обеспечения и, как правило, уделяется недостаточное внимание другим составляющим (реинжинирингу бизнес-процессов, стратегии, маркетингу).

В то же время, системы управления предприятиями должны быть ориентированы не на информационные технологии, а на стратегию конкуренции и эффективные бизнес-процессы. Для понимания всего этого не нужно разбираться в информационных технологиях — достаточно понимания конкурентного преимущества, к которому стремится компания. Понимать это обязаны менеджеры, управляющие производством. Если понимания нет, то электронные системы не помогут.

Таким образом, перед тем, как приступить к автоматизации, необходимо реально понять процесс и увидеть возможности его улучшения. Это важно, так как некоторые предлагают автоматизировать выполнение операций, которые неэффективны и требуют улучшения. Процесс «электронизации» регламентов должен начинаться с формализации текущей деятельности (то есть с описания и оптимизации бизнес-процессов), выяснения того, какие изменения должны быть внесены в существующую систему управления для ее соответствия реальным целям организации.

Запуск системы управления бизнес-процессами в компании

Ключевым элементом системы управления процессами в компании является должностное лицо или подразделение, ответственное за данную систему. На небольших предприятиях с численностью до 300 человек за систему управления процессами по возможности может отвечать директор (или генеральный директор) компании. На предприятиях имеющих большую численность и более сложную систему процессов, для обеспечения работоспособности системы необходимо специальное подразделение (ОУБП — отдел управления бизнес-процессами). Иногда можно увидеть, что на некоторых предприятиях данные функции осуществляет отдел, ответственный за систему менеджмента качества.

Необходимо, чтобы работники данного подразделения осваивали методы анализа и управления бизнес-процессами с самого начала работ по постановке системы процессного управления в компании и принимали активное участие в проекте по его постановке. ОУБП должен стать главным помощником генерального директора по реализации программ изменений в организации, центром мониторинга и анализа информации по бизнес-процессам, который предоставляет информацию для принятия решений.

Регламентированный учет

КОРОТКО О СТАТЬЕ

Регламентированный учет в информационной системе — это учет правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

В данной статье изложены принципы организации регламентированного учета в прикладном решении « 1С: ERP Управление предприятием» ( далее — 1С: ERP).

Эту статью можно скачать в формате pdf:

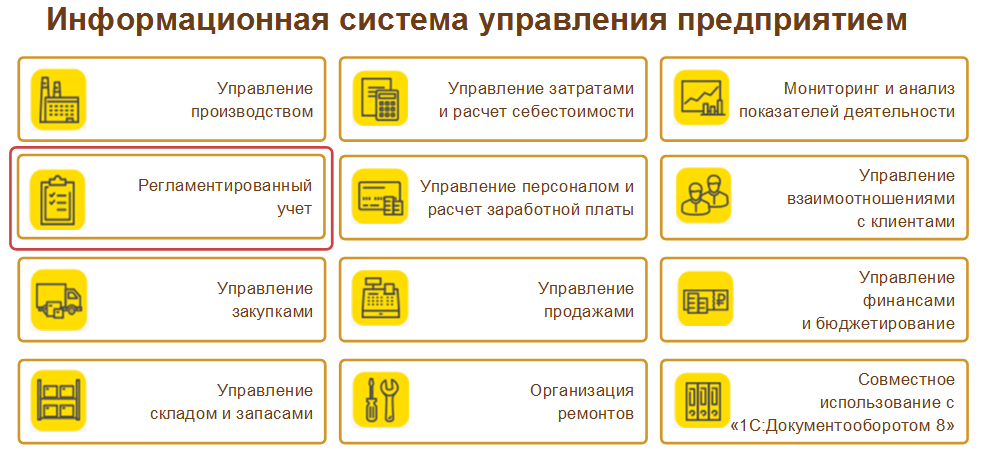

МЕСТО РЕГЛАМЕНТИРОВАННОГО УЧЕТА В ERP-СИСТЕМЕ

Функциональные блоки ERP-системы

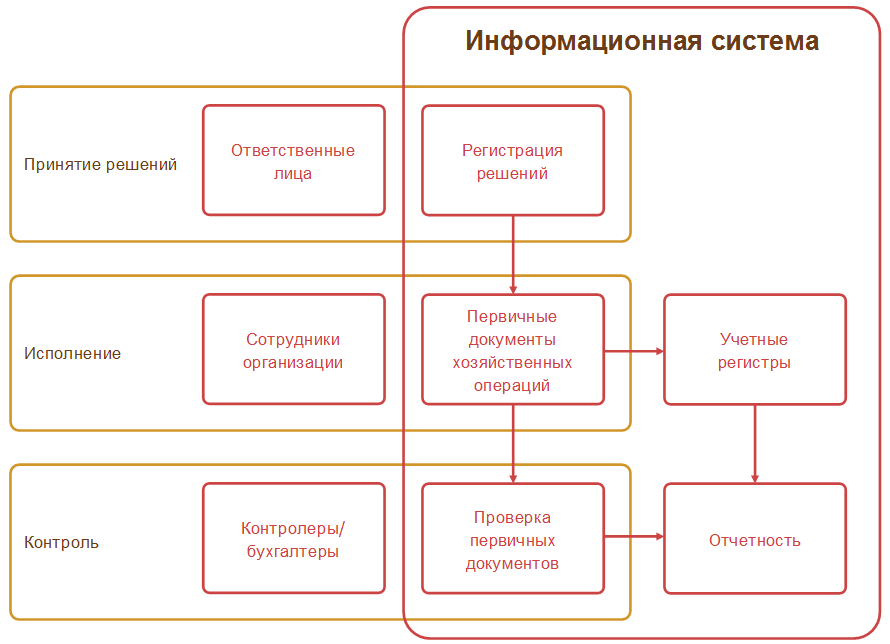

ПЕРВИЧНЫЙ ДОКУМЕНТООБОРОТ — ОСНОВА РЕГЛАМЕНТИРОВАННОГО УЧЕТА

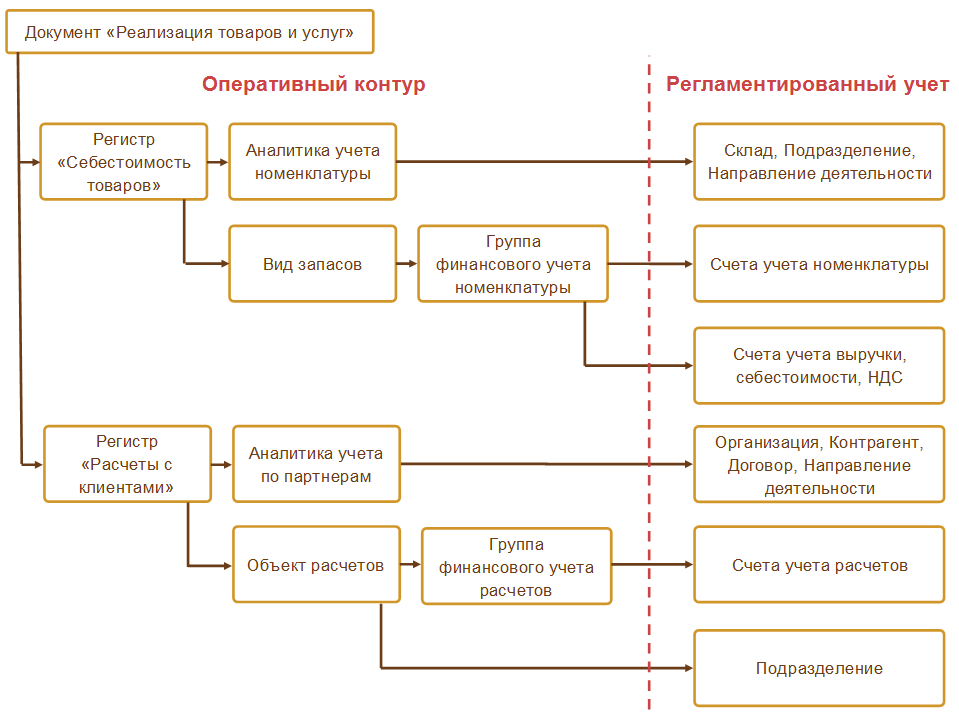

ОПЕРАТИВНЫЙ И РЕГЛАМЕНТИРОВАННЫЙ УЧЕТ В 1С: ERP

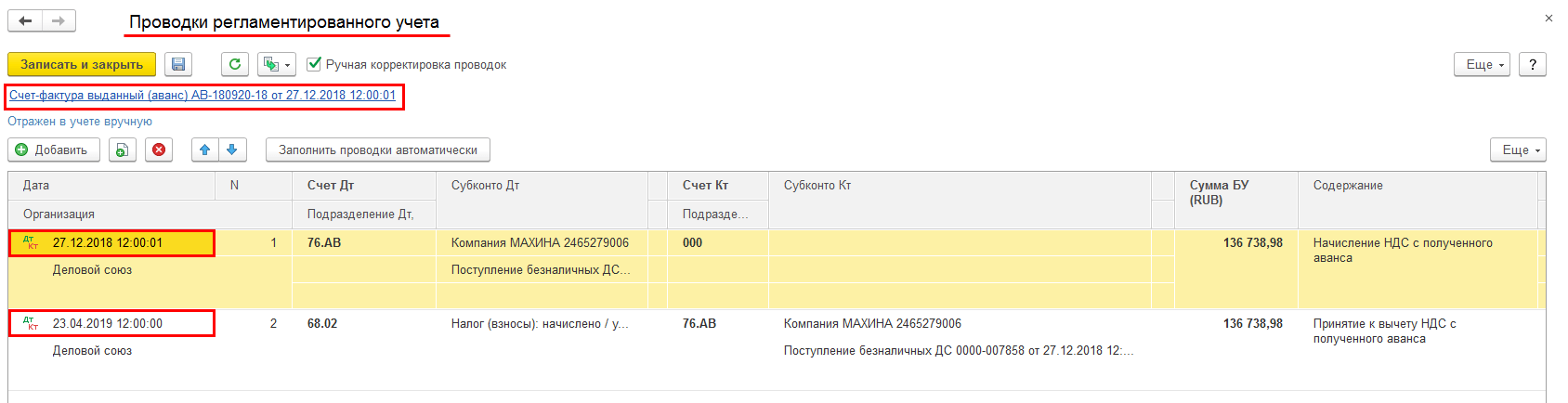

Для примера на схеме приведено отражение в регистрах оперативного учета данных документа реализации товаров и их трактовка в регламентированном учете.

С целью ведения регламентированного учета в соответствии с изложенными принципами в 1С: ERP разработаны следующие механизмы:

ЗАКЛЮЧЕНИЕ

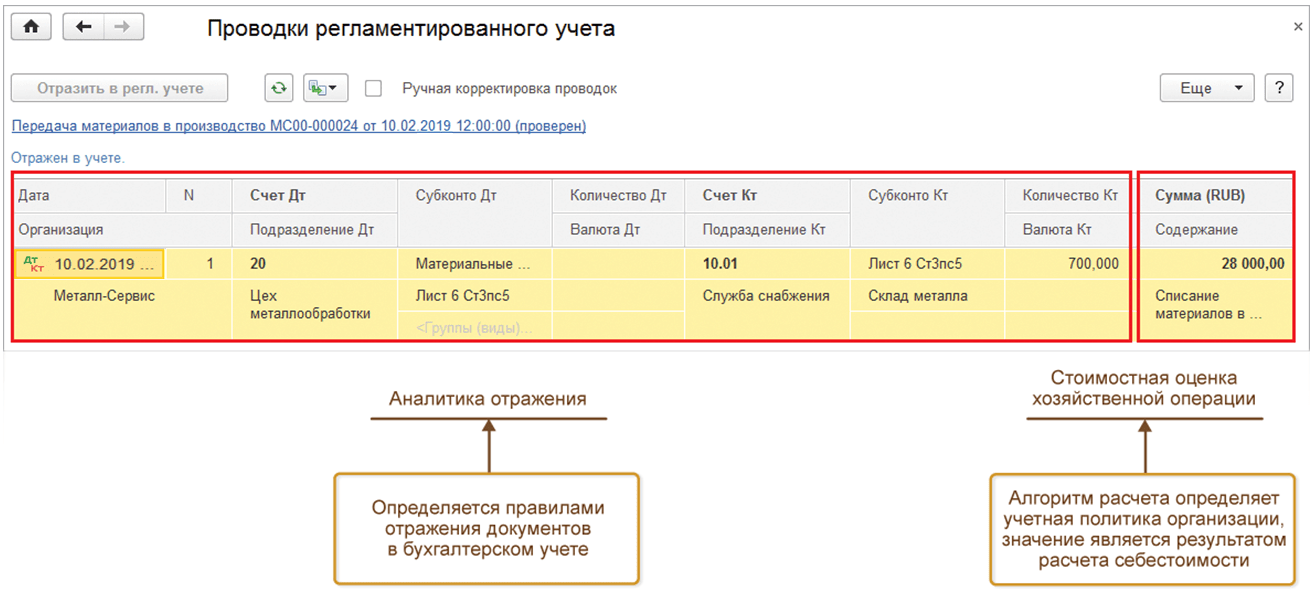

Регламентированный учет в 1С: ERP базируется на четко выстроенной системе первичного документооборота предприятия. Использование проводок в качестве инструмента контроля данных в 1С: ERP не предполагается. Проводки формируются на основании оперативного контура учета по настроенным правилам и выполняют роль источника данных для заполнения регламентированной отчетности.

Что такое управленческий учет: 7 методов и 5 этапов создания

Вопросы, рассмотренные в материале:

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели. В нашей статье мы подробно расскажем о том, что такое управленческий учет и как правильно его использовать.

Что такое управленческий учет в организации и чем он отличается от бухгалтерского

Управленческий учет выделился из общей системы к 1950-м годам в связи с проблемой увеличения эффективности предпринимательства.

Управленческий учет (Management Accounting) используется, чтобы измерять и фиксировать финансовую и иную информацию, необходимую для достижения целей компании. Благодаря ему можно узнать объем приобретения или расходования ресурсов, собрать информацию о возможностях и проблемах предприятия, чтобы передать руководству.

Управленческий учет простыми словами — это система организации, сбора и агрегирования информации, цель которой состоит в решении определенных задач менеджмента.

Успешная работа данной системы позволяет наиболее результативно управлять компанией. Администрация сама выбирает, как именно классифицировать затраты, в какой степени нужно рассматривать сферы их возникновения, как учитывать фактические, плановые расходы, организовать внутреннюю управленческую отчетность, контроль.

Нужно понимать, что управленческий учет входит в систему управления предприятием, не ограничивается Общепринятыми принципами бухгалтерского учета (GAAP), поэтому при его построении в качестве исходных рассматриваются такие позиции:

Построение данной системы считается одной из наиболее сложных задач. На Западе эту сферу внутрифирменного управления принято считать конфиденциальной. При этом одним из основных факторов успеха является четкое понимание проблем, экономических выгод от использования такой информационной системы.

А теперь о различиях управленческого и бухгалтерского учета.

Что такое бухгалтерский и управленческий учет? Цели бухгалтерского и управленческого учета принципиально отличаются друг от друга. Первый использует фиксацию фактов хозяйственной деятельности для контроля компании в целом. Тогда как цель второго состоит в оперативном анализе и планировании деятельности.

Разные цели приводят к расхождениям по таким направлениям:

Методы фиксации данных.

При формировании проводок по бухгалтерскому учету бухгалтер отталкивается от ПБУ и других нормативных актов. Для подготовки оперативных данных для управленцев за основу берут указания руководителя, также смотрят, к какой статье дохода или расхода принадлежит определенный показатель. Допустим, расходы на зарплату сотрудников ИТ-отдела в бухгалтерских документах относятся на счет 26 по статье «Заработная плата», а в управленческом учете дается более детальная информация: «Заработная плата» – «Отдел ИТ». Таким образом, второй вариант требует включения большего объема подробностей.

Отчетность в бухгалтерии имеет строго регламентированные формы, в то время как управленческая информация представляется в форме, наиболее удобной для пользователей.

Временные рамки подачи данных.

Сроки сдачи бухгалтерской отчетности фиксируются на законодательном уровне, а для управленческого их устанавливает руководство конкретной фирмы. Так, информация по выпуску продукции и себестоимости в бухучете видна в конце месяца – после подсчета затрат и установления финальной себестоимости товара. Для управленческих целей требуется предоставлять такие отчеты каждый день, чтобы вовремя проанализировать планы и внести необходимые поправки.

Чтобы было проще, представим все описанные расхождения в виде таблицы:

Финансовый учет

Управленческий учет

Обязателен для всех

По желанию руководства

Точен, основан на фактах деятельности

Приблизителен, необходим для принятия решений

Общие отчеты о компании, подразделениях (доходы, затраты)

Детальные сведения о работе каждого отдела, выпуске/продаже предложения компании

Составление реальной финансовой отчетности для внешних пользователей

Сбор данных для анализа, подготовки планов работы

Акционеры, кредиторы, аудиторы, контролирующие органы

Управленческий персонал, менеджмент

Сроки предоставления данных

Зависят от выбора управленцев

Управленческий учет должен и может вестись совместно с бухгалтерским, более того, он основывается на данных бухгалтерии. Отчетность, с одной стороны, не может быть перегружена избыточной для анализа финансовой информацией, а с другой, необходимо, чтобы она была достаточно детализирована и позволяла принимать оперативные решения.

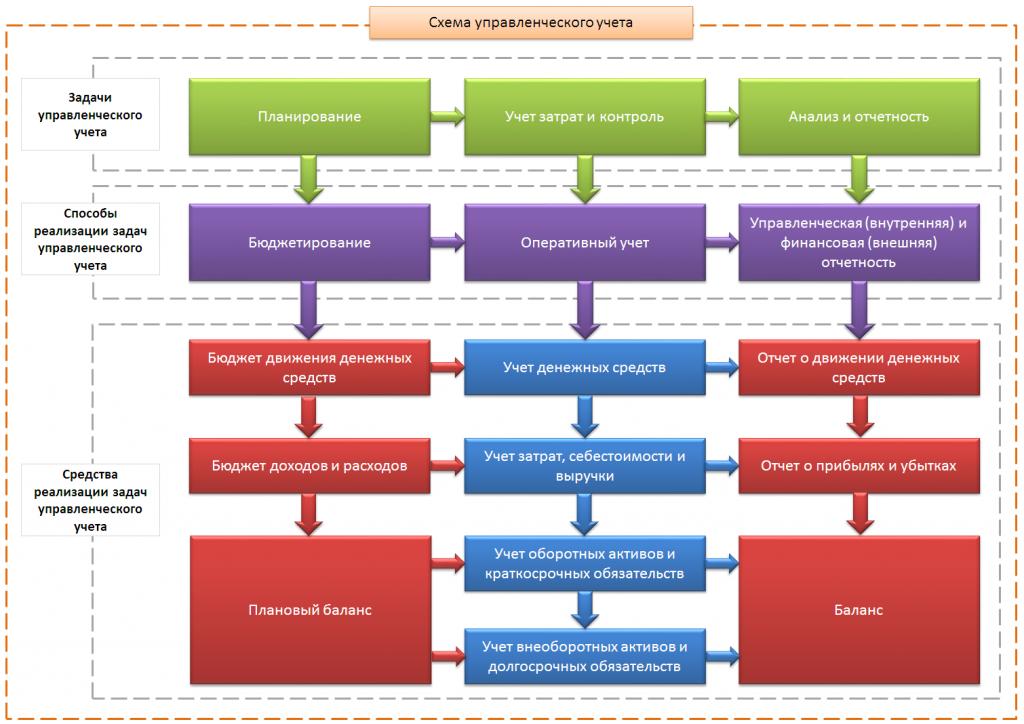

Задачи управленческого учета

Использование данного учета позволяет эффективно и вовремя справляться с целым набором задач:

Способы реализации задач:

В этом случае для реализации используются такие средства:

При любых видах бюджетов, используемых на территории нашей страны, автоматизация учета предприятия дает возможность отслеживать реализацию планов, анализировать несоответствие показателей, проставленных в бюджете, корректировать их, принимать административные решения. По итогам планового периода подготавливают:

6 требований к информации для управленческого учета

Поскольку все сведения используются только для внутреннего управления, к ним предъявляется ряд требований. А именно – вся информация:

Объекты управленческого учета

Подсчет затрат входит в число наиболее важных задач управленческого учета в компании. От того, насколько объективна и оперативна будет информация, особенно в части издержек, зависит эффективность принимаемых руководством решений. Поэтому так важна своевременная фиксация показателей использования ресурсов в текущей деятельности предприятий. Для наибольшей эффективности рекомендуется применять специальные программы. Все объекты управленческого учета можно разбить на следующие группы:

Пользователи информации управленческого учета

В первую очередь информация направляется к руководителям высшего звена, руководителям структурных подразделений и специалистам.

Первой группе обычно предоставляются:

Руководителям подразделений необходимы:

Специалистам поступает информация о работе компании, ее подразделений, прогнозы влияния внутренних и внешних факторов на результаты ее хозяйственной деятельности.

7 методов управленческого учета

Закон не устанавливает жестких требований к ведению управленческого учета, поэтому фирма может сама подбирать наиболее удобные методы. Основная задача здесь состоит в оценке себестоимости, отслеживании расходов. Далее вы увидите наиболее распространенные подходы к организации данного процесса.

Метод 1. Определение точки безубыточности.

Также ее называют критической точкой. Данный показатель обозначает объем выпуска и реализации товара, при котором компания начинает получать прибыль. Иными словами, доходы превышают расходы.

Точку безубыточности принято обозначать в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование.

Данный метод необходим, чтобы наиболее эффективно распределять ресурсы предприятия. С этой целью используются планирование и последующие контроль и анализ отклонений плановых показателей.

Данный метод основывается на сведениях об экономике компании. Поэтому основная функция программы бюджетного управления состоит в том, чтобы способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат.

Этот подход актуален для предприятий, занимающихся серийным изготовлением однотипной продукции, либо в случаях, когда процесс производства оказывается непрерывен по причинам безопасности или экономической целесообразности.

В процессном расчете расходы соотносятся с объемами продукции, выпущенной за определенный отрезок времени.

Метод 4. Проектный расчет затрат.

Этот метод также называют позаказным – он подходит для случаев, когда изделие изготавливается по спецзаказу. Тогда в каждом проекте/партии выпущенной продукции осуществляют расчет таких затрат:

Метод 5. Передельный расчет затрат.

Этот принцип расчетов используется при массовом производстве. Определяющим процессом здесь считается последовательный переход сырья в конечный продукт.

Стоит пояснить название метода: группы процессов производства образуют переделы, каждый из них выпускает промежуточный продукт (полуфабрикат) или завершает процесс и выдает готовый результат.

Метод 6. Нормативный расчет затрат.

Учитываются отклонения реальной себестоимости от запланированной, при этом нормативная себестоимость рассчитывается для каждой разновидности выпускаемого товара.

По итогам периода рассматривают такие отклонения:

Отдельно учитывают условные отклонения, которые появляются при расхождениях в составлении калькуляций, а значит, могут быть как отрицательными, так и положительными.

Метод 7. Директ-костинг.

Речь идет о контроле затрат, позволяющем разделить все затраты на постоянные и переменные.

Наиболее существенной особенностью данного подхода является возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

Ключевые принципы организации системы управленческого учета

Здесь используются принципы управленческой политики предприятия, а именно:

5 шагов организации управленческого учета на предприятии

Если компания стремится к более эффективному управлению и поэтому хочет начать пользоваться данной системой, ее ждут несколько последовательных этапов работы.

В первую очередь необходимо определить основу данных, то есть конкретную финансовую базу. На территории нашей страны управленческий учет редко бывает первичным, поэтому обычно его строят на основе уже работающей системы финансового учета. Для этого нужно:

Итак, поговорим более подробно об организации управленческого учета.

Шаг 1. Определение основных лиц, которым нужен управленческий учет.

Главными заказчиками и получателями сведений являются руководство компании, члены совета директоров, менеджеры разных уровней – все эти люди принимают основные для бизнеса решения.

Проще всего изложить им суть проблемы или представить определенный план действий при помощи презентации, ведь это отличный способ наглядно и структурировано преподнести сведения.

Шаг 2. Формирование перечня отчетности.

Перечень документов управленческой отчетности нужно не только подготовить, но и согласовать со всеми заинтересованными лицами. Для каждого отчета устанавливаются определенные срок и периодичность подготовки, также необходимо сделать предельно понятное и подробное описание.

Шаг 3. Подготовка эскиза методологии.

За составление данной системы отвечают специалисты, задача которых – разобраться во всех нюансах работы предприятия. В противном случае возникает риск того, что система себя не оправдает, а значит, не принесет должного результата.

Какие этапы требуется выполнить на данном шаге:

Далее модель отправляется руководству предприятия на утверждение.

Шаг 4. Использование методологии на практике.

Если успешно удалось справиться со всеми перечисленными мероприятиями, систему начинают эксплуатировать.

Внедрение проекта позволит обнаружить моменты, которые не удалось учесть при составлении методологии. Это может быть неоднородный подход различных подразделений к обработке данных, противоречивость информации, пересекающейся в разных отчетах, несовершенное ПО. Также бывают другие накладки при взаимодействии отделов компании.

Пример: на предприятии «ЧелябинскСтройМонтаж» появились проблемы с достоверностью данных о сбыте продукции. Проверка показала, что информация о поступивших средствах была внесена в базу не вовремя, в результате чего затянулось закрытие бухгалтерского баланса.

Шаг 5. Организация контроля внедрения системы.

На данном этапе важнее всего оценить, насколько эффективна выбранная система с экономической точки зрения. Но для этого нужно быть уверенным, что все исполнители обучены, цели понятны, в методологии не осталось ошибок.

Правила эффективного внедрения управленческого учета

Автоматизация управленческого учета требует обязательного использования системного подхода. Однако, как показывает практика, даже руководители московских компаний, имеющие наиболее полный доступ к бизнес-информации, допускают ряд типичных ошибок. К сожалению, исправление этих промахов требует финансовых и временных затрат. Чтобы не столкнуться с подобными проблемами, рекомендуется воспользоваться такими правилами.

Итоговые советы по ведению управленческого учета

Создание бюджетной модели во многом зависит от специфики и сферы деятельности компании, однако работа всегда ведется по общим принципам: