На фондовом рынке существуют разные виды акций. В их число входят акции роста и акции стоимости. Это популярные термины, которые часто встречаются в профессиональной среде. В данной статье расскажем об акциях стоимости: их преимуществах и недостатках и основных рисках, связанных с покупкой таких ценных бумаг.

Что такое акции стоимости

Характерные черты акций стоимости

Как и где найти акции стоимости

Найти акции стоимости – сложная задача. В каждой отрасли есть свои недооцененные компании, чьи акции могут стоить дешевле ценных бумаг конкурентов. Часто подобные акции встречаются у начинающих компаний, не успевших укрепиться на рынке и завоевать доверие инвесторов. Также недооценка наблюдается у компаний, занимающихся циклической деятельностью. Прибыль может периодически снижаться, вместе с ней и стоимость ценных бумаг. После спада прибыль возрастает, следовательно, акции тоже дорожают.

В процессе поиска придется пересмотреть массу финансовой отчетности по каждому из предполагаемых эмитентов. Произвести расчеты показателей. Как это делать, мы рассказали в нашей статье “Правила чтения финансовой отчетности для инвестора”

А еще стоит поискать информацию о компании, чтобы понять, какие события могли повлиять на стоимость акций. Можно воспользоваться помощью специализированных сервисов, отфильтровывая компании по ряду показателей. Но окончательный выбор придется сделать самостоятельно.

Примеры акций стоимости

Так как критерии акций стоимости уже были перечислены выше, можно перейти непосредственно к примерам.

Разумеется, это не все представители подобных компаний. Можно приводить много примеров, однако все компании стоимости имеют схожие черты в виде внушительной недооценки.

Какие выгоды получит инвестор, покупая акции стоимости

Рассуждая об инвестировании в ценные бумаги, нельзя говорить только о плюсах. Стоит знать и о рисках, которые ждут желающих вложить капитал в акции стоимости.

Какие риски стоит учитывать

Таким образом, нельзя однозначно сказать, какие акции более выгодны для вложений. Грамотный портфель должен состоять из разных ценных бумаг. В отношении акций стоимости очень важно понимать, почему именно акции должны расти, не полагаться лишь на дешевизну и надёжность вложения.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Формула наставника Баффета: как посчитать балансовую стоимость компании

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

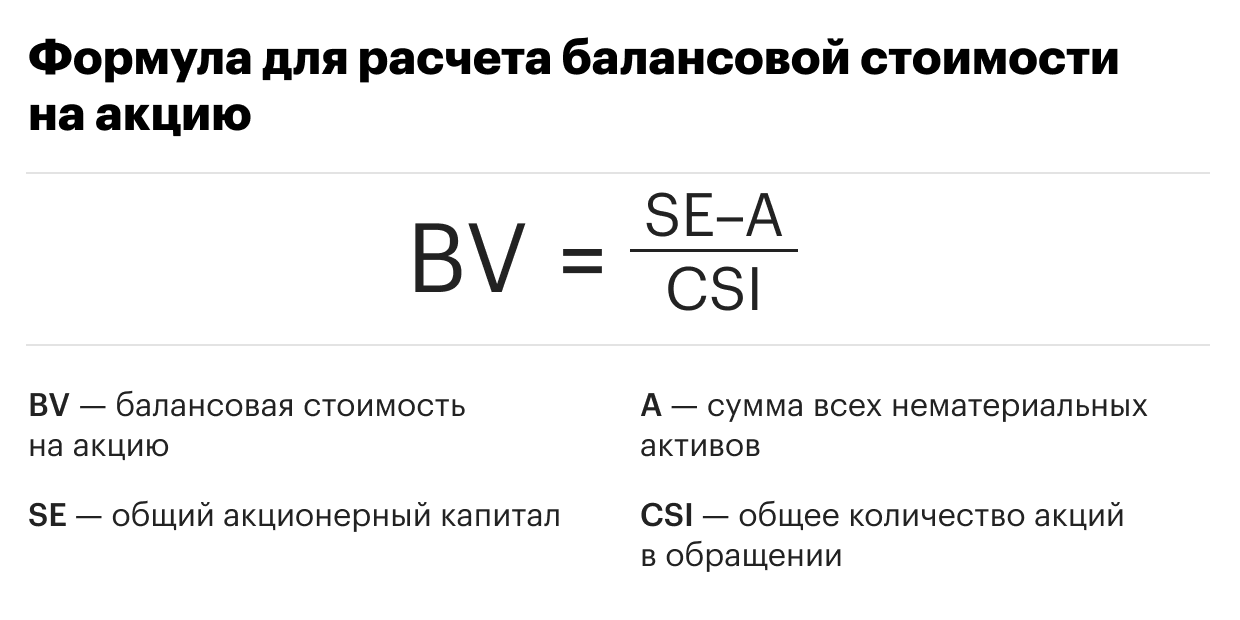

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Перспективные дивидендные акции РФ. Какие бумаги купить в 2022-м

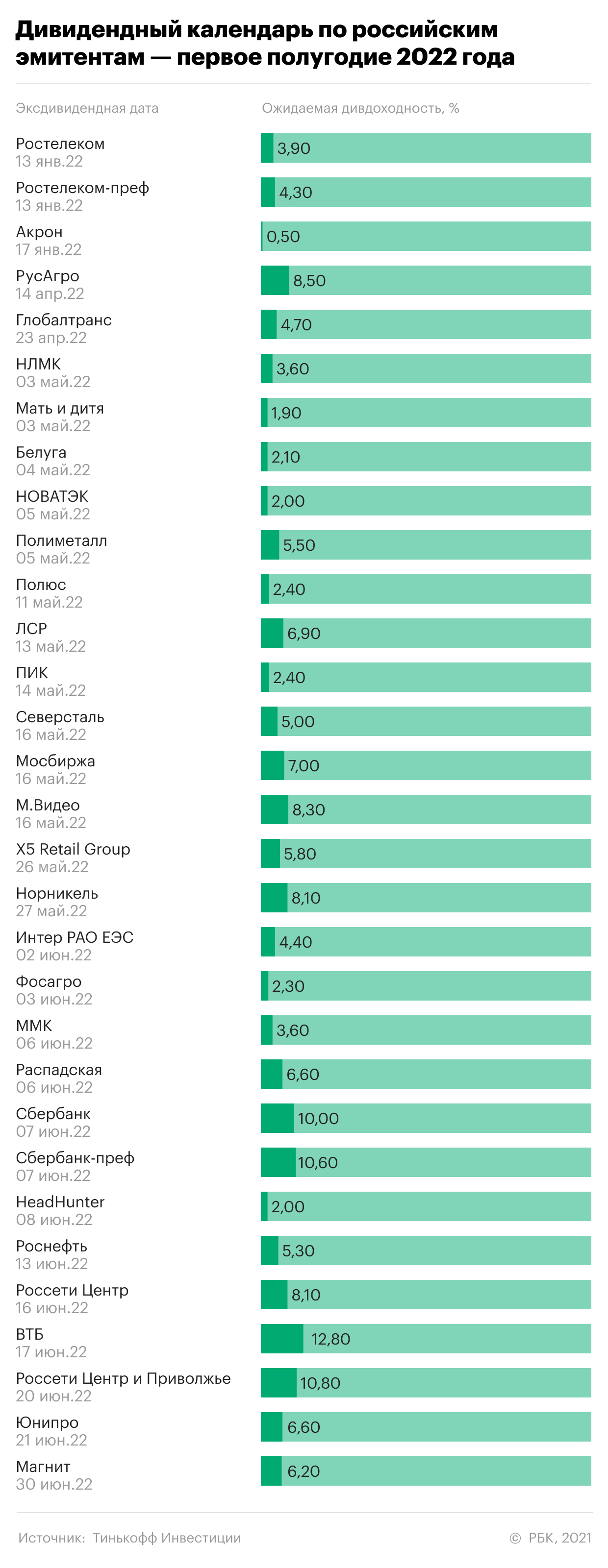

Дивидендным чемпионом по итогам 2021 года стала «Трубная металлургическая компания» — по расчетам «Тинькофф Инвестиций», доходность ее выплат акционерам составила 24%. В топ также вошли префы «Сургутнефтегаза», выигравшего от роста курса доллара в 2020 году (доходность — 17,6%), ТГК-1 (11%), «Россети Центр и Приволжья» (10,8%) и «Эталон» (10,6%).

Вот какие дивидендные акции России считают наиболее перспективными для покупки в 2022 году в «Тинькофф Инвестициях».

Лучшие дивидендные акции РФ: «Газпром», банки, сельское хозяйство, «Норникель»

Среди наиболее интересных дивидендных акций сейчас стоит отметить бумаги «Норникеля», ВТБ, «Сбера», «Детского мира» и «ФосАгро».

1. «Сбер»

Мы считаем, что в текущих условиях в банках сохраняется значительный потенциал роста прибыли на фоне роста процентных ставок и восстановления экономики. «Сбер» сейчас выглядит привлекательно после коррекции котировок на фоне геополитических рисков. Прочное положение банка и потенциал развития экосистемы не вызывают ни у кого сомнений, что позволяет быть уверенными в стабильной дивидендной доходности.

2. «Норникель»

«Норникель» сейчас торгуется на привлекательных уровнях из-за коррекции в ценах палладия в последние полгода на фоне снижения выпуска автомобилей. Это было вызвано дефицитом чипов на мировом рынке и остановкой производств многими традиционными автопроизводителями. Тем не менее у «Норникеля» достаточный уровень прибыльности, чтобы заплатить акционерам дивиденды в 2022 году, и потенциал роста в 2023 году после решения проблем с дефицитом чипов.

3. «Детский мир»

«Детский мир» тоже несправедливо подешевел в последние пару месяцев. Компания продолжает держать хороший темп роста LFL-продаж, развивает экспансию в Беларуси и Казахстане, наращивает показатель EBITDA.

4. «ФосАгро»

«ФосАгро» остается одним из немногих островков спокойствия в сфере добытчиков сырья. Это одна из немногих компаний, где мы не видим существенного риска коррекции цен на сырье и одновременно есть потенциал дальнейшего роста бизнеса компании и стабильной дивидендной доходности.

В базовом сценарии развития событий «Тинькофф Инвестиций» — рост ставок и снижения инфляции во второй половине 2022 года — будут чувствовать себя комфортно такие отрасли, как банки, промышленность, потребительский сектор, IT-сектор. Сложнее будет таким отраслям, как электроэнергетика, недвижимость, товары повседневного спроса.

5. «Газпром» и ВТБ

Среди претендентов на звание «дивидендных чемпионов» — акции «Газпрома» и ВТБ. «Газпром» может заработать рекордную прибыль по итогам 2021 года из-за взлетевших в Европе цен на газ, что будет выгодно транслироваться в дивиденды. А ВТБ может удивить рынок, если покажет хорошую динамику прибыли в четвертом квартале и решит заплатить 50% прибыли по МСФО. Банк сильно нарастил прибыль в 2021 году на фоне оживления рынка кредитования, роста спроса на ипотеку и роста комиссионных доходов. Обе компании могут дать по 13% годовых дивидендами при текущих ценах.

Какие российские дивидендные акции могут разочаровать рынок

В зоне риска сейчас находятся многие сырьевые компании — это касается и нефтяников, и металлургов. «Северсталь», НЛМК, ММК могут пострадать от снижения цен на сталь на мировом рынке в 2022 году прежде всего из-за нормализации цепочек поставок и действий ФРС США. Их дивидендные доходности могут быть недолговечны.

«Роснефть», «Лукойл», «Татнефть», «Газпром нефть» — здесь мы видим риски со стороны роста добычи сланцевой нефти в США и одновременно восстановления добычи участниками соглашения ОПЕК. Не видим значительного потенциала для роста акций. Рисков для дивидендов этих компаний сейчас нет — так как они будут платиться из прибылей 2021 года. Но есть существенный риск снижения цены самих акций.

Мнение авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции.

Акции стоимости на Московской бирже

В прошлой статье мы обсуждали акции роста на Московской бирже. Это компании с высокими мультипликаторами Р/Е (цена/прибыль), которые не платят дивиденды или минимизируют выплаты, но при этом финансовые показатели и котировки их акций растут быстрее, чем рынок.

Однако у акций роста есть «антагонист» — акции стоимости. В этом обзоре мы рассмотрим, что они из себя представляют, чем отличаются от акций роста, и узнаем, как их найти.

Что такое акции стоимости?

Если акции роста характеризуются ростом, опережающим рынок, то акции стоимости обычно недооценены, и от них не стоит ждать высокой волатильности. Как правило, они отличаются высокими дивидендами, и их недооценка бывает связана с внешними факторами. Акции стоимости способны генерировать денежный поток в долгосрочной перспективе, что делает их более устойчивыми к глубоким просадкам в периоды кризисов.

Такие бумаги часто имеют низкий по отношению к коллегам по сектору показатель P/E. Причём сектор, к которому они относятся, чаще всего стабильный, а выручка компаний не превышает 5–10% в год.

Во многих случаях недооценённость можно объяснить корпоративными или внешними проблемами компании — санкциями, внутренними проблемами, налоговыми осложнениями, проигрышами в судах, крупными происшествиями на производстве и др.

Компании с недооценёнными акциями

Найти акции стоимости — сложная задача, так как необходимо изучить множество отчётов, чтобы отличить фейк от оригинала. Это связано с тем, что низкими мультипликаторами могут обладать не только акции стоимости, но и новички на рынке, а также циклические компании.

Рассмотрим несколько компаний, акции которых относятся к акциям стоимости.

«Группа ЛСР» (LSRG) является одним из крупнейших застройщиков в России. При этом с марта 2020 г. она отстала от лидера сектора «ПИК» (PIKK) на 90%.

«ЛСР» имеет самые низкие в секторе мультипликаторы P/E, «чистый долг / EBITDA» и EV/EBITDA. Вместе с этим у компании самая большая дивидендная доходность среди конкурентов. Также «ЛСР» имеет наиболее высокую достаточность земельного фонда — десять лет, но компании не хватает новых проектов в Москве.

При этом «ЛСР» проводит делистинг акций с Лондонской биржи, что позволит повысить ликвидность акций на российском рынке и догнать показатели «ПИК».

P/E равен 6,28 при среднем показателе по отрасли 10,51.

«Сургутнефтегаз»

«Сургутнефтегаз» (SNGS) — компания, известная своей долларовой кубышкой. При этом многие делают упор только на дивиденды по префам, не обращая внимания на отчётность. По итогам 2020 г. чистая прибыль «Сургутнефтегаза» обогнала показатели своих конкурентов. Кроме того, активы компании защищены от девальвации рубля.

Причина недооценённости заключается в отсутствии прозрачности компании. Инвесторы даже не знают точно, кому принадлежит нефтегазовый гигант.

Рост котировок возможен при повышении прозрачности структуры компании, а также при появлении информации о сделках по слиянию и поглощению, на которые у «Сургутнефтегаза» есть средства.

P/E равен 1,79 при среднем показателе по отрасли 69,36.

«Татнефть» (TATN) — одна из крупнейших нефтегазовых компаний России, на которую повлияли введённые правительством изменения в налоговом законодательстве.

Осенью 2020 г. Минфин отменил льготы на НДПИ (налог на добычу полезных ископаемых) и пересмотрел НДД (налог на дополнительный доход от добычи углеводородного сырья), вследствие чего «Татнефть» пострадала сильнее всего. По прогнозам аналитиков, негативный эффект составит 17% EBITDA.

Позже законодательство было смягчено, но это мало изменило ситуацию для лидера поп добыче сверхвязкой нефти (СВН).

Дополнительное давление на компанию оказало снижение дивидендных выплат.

Поддержку котировкам компании может оказать возврат к стабильной выплате дивидендов.

Р/Е равен 11,7 при среднем показателе по отрасли 69,36.

«РУСАЛ» (RUAL) — один из крупнейших в мире производителей алюминия и глинозёма. Сложности у компании начались в апреле 2018 г., когда Минфин США включил крупнейшего акционера «РУСАЛа» Олега Дерипаску в санкционный список. В итоге компания объявила о возможности технического дефолта. Через восемь месяцев с «РУСАЛа» сняли санкции, но котировки не пошли вверх, и акции начали торговаться в боковике. Выйти из боковика удалось относительно недавно.

На текущий момент поддержку котировкам оказывают растущие цены на алюминий и низкий уровень углеродного следа, который повысит спрос на акции компании, если будет введён соответствующий налог.

Р/Е равен 13,5 при среднем показателе по отрасли 22,7.

АФК «Система»

АФК «Систему» (AFKS) сложно сравнивать по мультипликаторам с какими-то компаниями, так как это крупнейший в России инвестор, который владеет акциями «МТС» (MTSS), Segezha Group (SGZH), агрохолдинга «Степь», Cosmos Hotel Group и медицинской сети «Медси».

Сложности АФК «Система» начались с ареста основного владельца компании Владимира Евтушенкова в сентябре 2014 г. В итоге котировки снизились с 46 руб. до 5 руб. А через три года слабые акции компании подкосил иск «Роснефти» (ROSN), в ходе которого у «Системы» отсудили 136,3 млрд руб. В результате этого дивиденды компании снизились почти в семь раз, а котировки — в два раза. Если в первом случае дело распалось, то по иску компания расплачивается до сих пор.

При этом котировки поддерживаются постоянными IPO, которые показывают настоящую стоимость компании. Ближайшим драйвером может стать IPO «Медси» и переоценка стоимости, которая не произошла после IPO Segezha Group.

P/E равен 19,1.

Какие перспективы у акций стоимости?

При выборе объекта для инвестирования важно смотреть не только на мультипликаторы, но и на финансовые показатели компании и перспективы её роста в целом. Сейчас начинается эра акций стоимости, так как в условиях растущей инфляции они увеличиваются в цене.

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест – вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

Акции роста и акции стоимости: что это такое и как их отличить?

Что такое акции роста

Акциями роста могут именоваться как бумаги молодой технологической компании из Кремниевой долины, так и огромной международной корпорации с долгой историей. Объединяет их одно качество — они растут темпами, опережающими средний рыночный рост.

Другими словами, если речь идет о производителе чипов и акции этого производителя дорожают быстрее других производителей аналогичных устройств, значит перед вами акция роста.

Примеры акций роста

Почти весь период своего существования классической акцией роста был Netflix — компания первой начала масштабно осваивать рынок видеостриминга, получила за счет этого преимущество и росла в течение нескольких лет. Сейчас у Netflix начали появляться сильные оппоненты в лице Apple или Walt Disney. Лишить компанию преимущества они сразу не смогут, но со временем уникальность положения Netflix на рынке начнет снижаться.

Apple тоже долгое время относилась к growth stocks. В первую очень благодаря уникальности айфона и построенной вокруг него экосистеме устройств, которые после своего появления стремительно завоевывали мир. Но в наши дни положение Apple перестало быть уникальным — продажи смартфонов с логотипом надкусанного яблока снижаются, а сама компания пробует компенсировать потери за счет выхода на менее прибыльный рынок сервисов: видеостриминга, электронных платежей, игровых платформ, СМИ или музыки по подписке.

Другие примеры акций роста:

Компания Standard & Poor’s рассчитывает специальный индекс для акций роста, входящих в S&P 500. Он называется S&P 500 Growth Index. Первая десятка самых тяжеловесных компаний индекса включает Microsoft, Apple, Amazon, Facebook, Alphabet, Visa, Mastercard и Procter & Gamble. За десять лет индекс компаний роста увеличился на 280%, а за последний год — на 27%.

Что такое акции стоимости

Акции (или компании) стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены. И они стоят дешевле аналогов на рынке. Часто бумаги недооценены в силу внешних факторов, а не реальных финансовых показателей. Например, произошел скандал, связанный с советом директоров, который надолго отбил у инвесторов интерес к этим бумагам.

Найти такие акции — сложная задача. На стратегии поиска подобных компаний строил свою финансовую империю легендарный инвестор Уоррен Баффет : он старался найти «несправедливо» дешевые акции и купить их по заниженной цене. Особенность акций стоимости — должно быть понятно, как устроен бизнес компании и на чем она планирует зарабатывать деньги. По этой причине в портфеле Баффета долгое время отсутствовали «непонятные» акции сегмента высоких технологий, зато был широко представлен «понятный» банковский сектор.

Примеры акций стоимости

Другой пример — российская горнодобывающая компания «Мечел». В прошлом году «Мечел» стал самой недооцененной компанией каталога РБК Quote по коэффициенту P/E — он составил 1,9.

Standard & Poor’s также рассчитывает индекс акций стоимости для членов S&P 500. В первую десятку индекса входят: инвестиционная компания Berkshire Hathaway, телекоммуникационный конгломерат AT&T, нефтяники Exxon Mobil и Chevron, компании сектора медицины Unitedhealth, Johnson & Johnson и Pfizer. За десять лет индекс вырос на 152%, а за прошедший год — на 18%.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее