Что такое страхование суммы

Статья 10. Страховая сумма, страховая выплата, франшиза

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 10

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

2. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

При осуществлении личного страхования страховая сумма или способ ее определения устанавливается страховщиком по соглашению со страхователем в договоре страхования.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Страховая выплата по договорам страхования производится в валюте Российской Федерации, за исключением случаев, предусмотренных пунктом 4 настоящей статьи, валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

(в ред. Федерального закона от 18.07.2005 N 90-ФЗ)

(см. текст в предыдущей редакции)

Страховщики не вправе отказать в страховой выплате по основаниям, не предусмотренным федеральным законом или договором страхования.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

(в ред. Федеральных законов от 23.07.2013 N 234-ФЗ, от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

5. В случае утраты, гибели застрахованного имущества страхователь, выгодоприобретатель вправе отказаться от своих прав на него в пользу страховщика в целях получения от него страховой выплаты в размере полной страховой суммы.

(в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда. В соответствии с условиями договора страхования страховщик в счет страховой выплаты (страховой суммы) вправе организовать оказание медицинских услуг застрахованному лицу и оплатить медицинские услуги, оказанные застрахованному лицу.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода страхователю или иному лицу, в пользу которого заключен договор страхования жизни.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Размер инвестиционного дохода, подлежащего распределению между договорами страхования жизни, предусматривающими участие страхователей или иных лиц, в пользу которых заключен договор страхования жизни, в инвестиционном доходе страховщика, определяется страховщиком. Порядок расчета указанного дохода и методика его распределения между договорами страхования жизни устанавливаются объединением страховщиков. Страхователь или иное лицо, в пользу которого заключен договор страхования жизни, вправе обратиться к страховщику за разъяснением порядка расчета причитающегося ему инвестиционного дохода.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

7. При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупная сумма).

8. Организации и индивидуальные предприниматели обязаны предоставлять страховщикам по их запросам документы и заключения, связанные с наступлением страхового случая и необходимые для решения вопроса о страховой выплате, в соответствии с законодательством Российской Федерации.

В соответствии с условиями страхования франшиза может быть условной (страховщик освобождается от возмещения убытка, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы) и безусловной (размер страховой выплаты определяется как разница между размером убытка и размером франшизы).

Договором страхования могут быть предусмотрены иные виды франшизы.

(п. 9 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Отличие страховой суммы от страховой стоимости

В страховании, существуют три понятия, смысл которых мало понятен непосвященным, понятен посвященным и совсем не понятен всем остальным. Это понятия действительной стоимости, страховой стоимости и страховой суммы и их отличий друг от друга. Понятия похожие между собой, но страшно далекие по смыслу друг от друга.

Что такое действительная стоимость, я полагаю все и без меня знают.

Что такое страховая сумма, раскрывается в ст. 947 ГК РФ «Сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными настоящей статьей».

Теперь перейдем к понятию страховой стоимости. Про нее упоминается в части 2 ст. 947 ГК РФ «Страховой стоимостью считается действительная стоимость имущества в месте его нахождения в день заключения договора страхования»

То есть, страховая стоимость это обычная среднерыночная цена имущества.

Хотя это всем и без меня понятно, но как только начинается суд по спору о размере ущерба, сразу становиться никому ничего не понятно. Да еще и Верховный суд тут в своих обзорах туману напустил.

И в обоснование своей правоту страхователи вместе с судьями сразу начинают показывать пальцем страховщику на ст. 948 ГК РФ в соответствие с которой «Страховая стоимость имущества, указанная в договоре страхования, не может быть впоследствии оспорена. «

Ведь не может быть оспорена, чего же вы Страховщики спорите?

Вот тут и сидит вся проблема и начинается кривая судебная практика, прямо таки изо всех своих судебных сил, помогающая жуликоватым страхователям заработать на страховщиках немного денег на старость.

Все дело в том, что никто, то ли не может, то ли не хочет внимательно читать закон. А ведь в статье 948 ГК РФ прямо указано, что страховая стоимость не может быть оспорена лишь в том, случае если она: «Указана в договоре страхования».

Исходя из смысла данной нормы, спорить о стоимости застрахованного имущество нельзя лишь тогда, когда эта стоимость указана, написана, упомянута в договоре страхования. То есть и Страховщик и Страхователь договорились о цене имущества и указали эту цену в договоре. Если цена (страховая стоимость) не указана в договоре, то мы имеем лишь страховую сумму (предел ответственности) и вполне можем спорить о стоимости имущества, так как стороны при заключении договора ее не определили.

Лезем смотреть ст. 951 ГК РФ, и оказывается «Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость».

И даже последствия есть такого страхования:

Уплаченная излишне часть страховой премии возврату в этом случае не подлежит.

Читаю пленумы и обзоры и понимаю, что астрология гораздо более точная наука, чем сегодняшняя юриспруденция.

Специалист в области процессуального права

Строительно-инвестиционная деятельность

Гражданское право: основные проблемы

Комментарии (1)

ну и на последок, немного ссылок на те самые мутные обзоры и пленумы:

1. Апелляционное определение Ставропольского краевого суда от 16.02.2016 по делу N 33-849/2016

2. Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. N 20 «О применении судами законодательства о добровольном страховании имущества граждан»

3. определение ВС №4-КГ17-4 ОПРЕДЕЛЕНИЕ г. Москва 28 марта 2017 г

Отличие страховой суммы от страховой стоимости

В страховании, существуют три понятия, смысл которых мало понятен непосвященным, понятен посвященным и совсем не понятен всем остальным. Это понятия действительной стоимости, страховой стоимости и страховой суммы и их отличий друг от друга. Понятия похожие между собой, но страшно далекие по смыслу друг от друга.

Что такое действительная стоимость, я полагаю все и без меня знают.

Что такое страховая сумма, раскрывается в ст. 947 ГК РФ «Сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными настоящей статьей».

Теперь перейдем к понятию страховой стоимости. Про нее упоминается в части 2 ст. 947 ГК РФ «Страховой стоимостью считается действительная стоимость имущества в месте его нахождения в день заключения договора страхования»

То есть, страховая стоимость это обычная среднерыночная цена имущества.

Хотя это всем и без меня понятно, но как только начинается суд по спору о размере ущерба, сразу становиться никому ничего не понятно. Да еще и Верховный суд тут в своих обзорах туману напустил.

И в обоснование своей правоту страхователи вместе с судьями сразу начинают показывать пальцем страховщику на ст. 948 ГК РФ в соответствие с которой «Страховая стоимость имущества, указанная в договоре страхования, не может быть впоследствии оспорена. «

Ведь не может быть оспорена, чего же вы Страховщики спорите?

Вот тут и сидит вся проблема и начинается кривая судебная практика, прямо таки изо всех своих судебных сил, помогающая жуликоватым страхователям заработать на страховщиках немного денег на старость.

Все дело в том, что никто, то ли не может, то ли не хочет внимательно читать закон. А ведь в статье 948 ГК РФ прямо указано, что страховая стоимость не может быть оспорена лишь в том, случае если она: «Указана в договоре страхования».

Исходя из смысла данной нормы, спорить о стоимости застрахованного имущество нельзя лишь тогда, когда эта стоимость указана, написана, упомянута в договоре страхования. То есть и Страховщик и Страхователь договорились о цене имущества и указали эту цену в договоре. Если цена (страховая стоимость) не указана в договоре, то мы имеем лишь страховую сумму (предел ответственности) и вполне можем спорить о стоимости имущества, так как стороны при заключении договора ее не определили.

Лезем смотреть ст. 951 ГК РФ, и оказывается «Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость».

И даже последствия есть такого страхования:

Уплаченная излишне часть страховой премии возврату в этом случае не подлежит.

Читаю пленумы и обзоры и понимаю, что астрология гораздо более точная наука, чем сегодняшняя юриспруденция.

Специалист в области процессуального права

Строительно-инвестиционная деятельность

Гражданское право: основные проблемы

Комментарии (1)

ну и на последок, немного ссылок на те самые мутные обзоры и пленумы:

1. Апелляционное определение Ставропольского краевого суда от 16.02.2016 по делу N 33-849/2016

2. Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. N 20 «О применении судами законодательства о добровольном страховании имущества граждан»

3. определение ВС №4-КГ17-4 ОПРЕДЕЛЕНИЕ г. Москва 28 марта 2017 г

Статья 947. Страховая сумма

1. Сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными настоящей статьей.

2. При страховании имущества или предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать их действительную стоимость (страховой стоимости). Такой стоимостью считается:

для имущества его действительная стоимость в месте его нахождения в день заключения договора страхования;

для предпринимательского риска убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

3. В договорах личного страхования и договорах страхования гражданской ответственности страховая сумма определяется сторонами по их усмотрению.

Комментарий к ст. 947 ГК РФ

1. В отличие от условия о страховой стоимости условие о страховой сумме является существенным условием договора страхования (подп. 3 п. 1, подп. 3 п. 2 ст. 942 ГК).

2. При определении страховой стоимости имущества учитывается его действительная стоимость в месте нахождения этого имущества в день заключения договора, под которой понимается рыночная стоимость имущества. Для определения этой стоимости может быть привлечен профессиональный оценщик. Стороны могут по своему усмотрению согласовать страховую стоимость в договоре страхования. В этом случае она по общему правилу не может быть впоследствии оспорена (ст. 948 ГК).

При повреждении застрахованного транспортного средства определение размера страховой выплаты должно учитывать и утрату его товарной стоимости, т.е. уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида автомобиля и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта (см.: решение ВС от 24 июля 2007 г. N ГКПИ07-658) (Бюллетень ВС. 2008. N 6).

3. По смыслу коммент. ст. страховая сумма при страховании имущества покрывает лишь реальный ущерб, но не упущенную выгоду. Поэтому, например, в случае пожара в застрахованном здании страхователю будет выплачена по договору страхования здания лишь стоимость ремонта, но не сумма арендной платы, которую он мог бы получать от сдачи здания в аренду. В отличие от этого при страховании предпринимательского риска страховая сумма может покрывать не только реальный ущерб, но и упущенную выгоду (ст. 15 ГК). В силу абз. 3 п. 2 коммент. ст. страховая сумма не должна превышать суммы возможных убытков, чтобы страхование не привело к обогащению страхователя.

4. Содержащуюся в абз. 1 п. 2 коммент. ст. оговорку «если договором страхования не предусмотрено иное» следует понимать в том смысле, что страхователь может застраховать имущество или предпринимательский риск от разных страховых рисков. При этом допускается превышение страховой суммы над страховой стоимостью (п. 1 ст. 952 ГК).

В иных случаях превышения страховой суммы над страховой стоимостью применяется ст. 951 ГК.

5. Гражданский кодекс недостаточно четко регламентирует отношения сторон после наступления страхового случая. Страховые правоотношения сохраняются до истечения срока страхования. Но в оставшейся части или полной страховой сумме? Применительно к страхованию ответственности владельцев автотранспортных средств этот вопрос решен в ст. 7 Закона об ОСАГО: страховщик возмещает страховые убытки в пределах страховой суммы при наступлении каждого страхового случая независимо от их числа в течение срока действия договора страхования. По-видимому, такое решение можно использовать и в других видах страхования. Однако договором может быть предусмотрен «лимит ответственности» или «лимит совокупной страховой выплаты» страховщика (например, указание на то, что общий размер страховых выплат по договору страхования ограничен страховой суммой).

Судебная практика по статье 947 ГК РФ

СТАТЬИ 947 И ПУНКТОМ 1 СТАТЬИ 951 ГРАЖДАНСКОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ, А ТАКЖЕ ПУНКТОМ 5 СТАТЬИ 10 ЗАКОНА

РОССИЙСКОЙ ФЕДЕРАЦИИ «ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА

В РОССИЙСКОЙ ФЕДЕРАЦИИ»

Иск удовлетворен в соответствии со статьями 422, 929, 943, 947 Гражданского кодекса Российской Федерации, статьей 10 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» и их судебным толкованием; возражениям компании дана оценка.

Иная оценка обстоятельств дела, к которой сводятся доводы кассационной жалобы, не создает оснований для пересмотра судебных актов в порядке кассационного производства.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, установив, что все застрахованное имущество повреждено исключительно вследствие попадания на него дождевой воды из-за разрушения кровли в результате сильного ветра, что является страховым случаем, руководствуясь положениями статей 431, 929, 942, 943, 947 Гражданского кодекса Российской Федерации, суд апелляционной инстанции пришел к выводу о наличии оснований для взыскания с ответчика суммы недоплаченного страхового возмещения.

Изучив обстоятельства дела на основе представленных сторонами доказательств, оцененных в соответствии с требованиями статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь пунктом 1 статьи 929, пунктами 1 и 2 статьи 943, пунктами 1 и 2 статьи 947 Гражданского кодекса Российской Федерации, частью 3 статьи 3 Закона о страховом деле, суды согласились с выводом управления о допущенном обществом нарушении законодательства о страховании.

Оценив представленные доказательства, в том числе экспертные заключения, в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, установив, что страховщик, признав наступившее событие страховым случаем, осуществил частичную выплату страхового возмещения, не установив оснований для доплаты страхового возмещения, руководствуясь положениями статей 309, 310, 929, 943, 947 Гражданского кодекса Российской Федерации, Законом Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», суды сделали вывод об отсутствии оснований для удовлетворения исковых требований.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 421, 929, 942, 943, 957 Гражданского кодекса Российской Федерации, статьей 9 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», положениями пункта 3.2 Правил страхования грузов АО «СК «ПАРИ», суды пришли к выводу о наступлении страхового случая и наличия у истца права требовать от ответчика выплаты страхового возмещения. Разрешая вопрос о подлежащей взысканию сумме страхового возмещения, суд апелляционной инстанции руководствовался пунктом 2 статьи 947 Гражданского кодекса Российской Федерации и исходил из действительной стоимостью груза, определенной договором купли-продажи.

Разрешая спор и удовлетворяя исковые требования в части, суды первой и апелляционной инстанций, оценив представленные в материалы дела доказательства по правилам статей 65, 71, 168 Арбитражного процессуального кодекса Российской Федерации и руководствуясь положениями статей 15, 395, 929, 931, 942, 945, 947, 948 и 951 Гражданского кодекса Российской Федерации, статьи 3 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», исходили из того, что доказанный размер причиненного истцу в результате страхового случая ущерба превышает размер общей страховой суммы, согласованной сторонами в договоре. При этом суды отметили, что ответчиком не представлены доказательства выплаты страховой суммы в полном размере, а также доказательства, обосновывающие выплату страхового возмещения в меньшем размере. В связи с этим суды признали требования истца правомерными и подлежащими частичному удовлетворению.

Согласно пункту 1 статьи 947 Гражданского кодекса Российской Федерации сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными настоящей статьей.

Разрешая спор, суды первой и апелляционной инстанции, оценив представленные по делу доказательства по правилам главы 7 Арбитражного процессуального кодекса Российской Федерации и руководствуясь положениями статьей 927, 929, 942, 943, 947 Гражданского кодекса Российской Федерации, статьи 3 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», исходили из того, что в соответствии с постановлением об отказе в возбуждении уголовного дела от 12.05.2016 причиной возгорания застрахованного транспортного средства послужил аварийный режим работы проводки под кабиной тягача, в связи с чем применительно к условиям заключенного договора страхования и пункта 12 Правил страхования транспортных средств и спецтехники, являющихся неотъемлемой частью договора страхования, заявленное страхователем событие не является страховым случаем и у страховщика отсутствует обязанность по выплате страхового возмещения. При этом судами учтено, что общество отказалось от проведения по делу экспертизы в целях установления причин повреждения застрахованного транспортного средства.

Разрешая спор, суды руководствовались статьями 309, 310, 421, 422, 427, 431, 929, 942, 943, 947, 963 Гражданского кодекса Российской Федерации и пришли к выводу о том, что спорное событие обладает признаками страхового случая, истцом представлен полный пакет документов для осуществления страхового возмещения, а также об отсутствии предусмотренных законом оснований для освобождения страховщика от страховой выплаты.

Учитывая, что застрахованное транспортное средство не было оснащено оговоренной сторонами охранной системой, суды, руководствуясь условиями договора страхования и положениями статей 421, 929, 947 Гражданского кодекса Российской Федерации, правомерно применили согласованную франшизу.

Довод заявителя о незаконном уменьшении страховой суммы на величину амортизационного износа неоснователен, поскольку стороны подписали договор с условием об уменьшении страховой суммы в зависимости от срока эксплуатации автомобиля. Выплата страхового возмещения исходя из страховой суммы (действительной стоимости имущества), определяемой условиями страхования на день наступления страхового случая, не противоречит содержащемуся в пункте 5 статьи 10 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» понятию полного размера страхового возмещения.

Страховые взносы: что это такое, виды, плательщики, расчет

01. Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

02. Чем регулируются страховые взносы

03. Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК).

Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам.

Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ).

04. Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

| Вид выплаты | Сумма, руб. | База | |

| налогооблагаемая | не подлежащая налогообложению | ||

| Заработная плата | 10000 | 10000 | 0 |

| Премия | 5000 | 5000 | 0 |

| Материальная помощь | 7000 | 3000 | 4000 |

| Итого | 22000 | 18000 | 4000 |

Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

05. Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

06. Как рассчитать страховые взносы. Ставки. Срок уплаты

Начисляются и уплачиваются ежемесячно

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Расчет страховых взносов

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2021 по каждому виду взносов установлены следующим образом (см. таблицу). Как изменялась база страховых взносов (график)

| База для исчисления страховых взносов | Пенсионное страхование | Социальное страхование | Медицинское страхование | |

| Предельная величина базы на год | 1 465 000 | 966 000 | нет макс размера | |

| Предельная величина базы на мес=База/12 мес | 122 083 | 80 500 | нет макс размера | |

| Ставка | 22,00% | 2,90% | 1,80% | 5,10% |

| Размер взноса =База*Ставка | 322 300 | 28 014 | 17 388 | |

| Ставка, если база превышена | 10% | 0% | 0% | 5,10% |

Пример 2. Пример расчета страховых взносов

Пониженные тарифы страховых взносов 2021

С 2021 года плательщики страховых взносов, включенные в реестр субъектов малого и среднего предпринимательства, начисляют страховые взносы по пониженному тарифу (ст. 427 НК РФ).

Пониженные тарифы применяются только с суммы заработной платы свыше МРОТ, даже если сотрудник работает на неполную ставку. Например, заработная плата составляет 24000 руб на полную ставку, сотрудник работает на 0,5 ставки, соответственно его зарплата составит 12000 руб. Это меньше МРОТ, а это значит, что страховые взносы с данной зарплаты начисляются в полном размере.

Вид страхования

Ставка с зарплаты свыше МРОТ

Пример 3. Расчет страховых взносов с пониженным тарифом

7 сотрудников * 12792 руб. = 89544 руб. С этой суммы мы рассчитываем страховые взносы в полном размере.

07. Куда уплачиваются страховые взносы

Каждый вид страховых взносов уплачивается отдельными платежными документами. Обратите внимание на правильность КБК, который указываете в платежном поручении, для каждого страхового взноса оно своё.

08. Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2017 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует ФСС. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Фондом социального страхования также остаются:

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

Пример 4. Какие документы могут истребовать при проверке страховых взносов

Для проведения проверки были затребованы следующие документы:

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

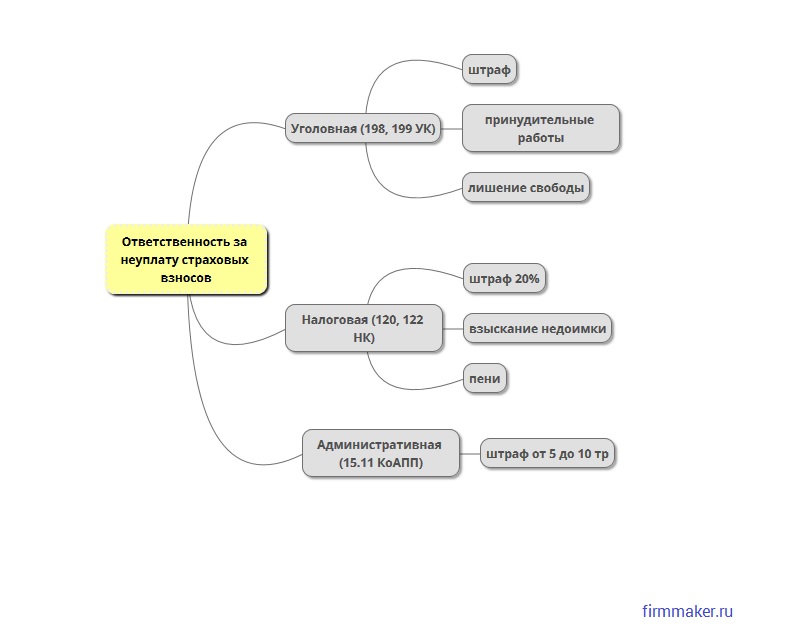

09. Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ).

Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 5. Что будет, если ООО не уплатила страховые взносы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Фирммейкер, июль 2018 (актуализировано в марте 2021)

Ольга Круглова (Усс)

При использовании материалов ссылка обязательна