Позвольте себе

жить чувствами

Покупайте как вам удобно

Предметы первой

необходимости

Объектом страхования по страхованию от несчастного случая или болезни являются имущественные интересы Застрахованного, связанные с причинением вреда здоровью, а также с его смертью в результате несчастного случая или болезни.

Объектом страхования по страхованию финансовых рисков, связанных с потерей работы, являются имущественные интересы Страхователя (Застрахованного), связанные с риском неполучения доходов в результате потери работы

Страховой случай?

Оплачивайте

как вам удобно

Что страхуем?

Страхование жизни и здоровья

Позвольте себе жить чувствами

А мы подумаем о случайностях

Покупайте, как вам удобно

Что важно знать о страховании жизни и здоровья

Что можно застраховать?

Можно застраховать любого человека на случай:

Страховая сумма – определенная в Договоре страхования денежная сумма, в пределах которой Страховщик обязуется произвести страховую выплату при наступлении страхового случая.

Страховая премия (взносы) – плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и сроки, установленные Договором.

Франшиза – часть ущерба, не подлежащая возмещению Страховщиком при осуществлении страховой выплаты.

Объектом страхования являются имущественные интересы Застрахованного, связанные с причинением вреда здоровью, а также с его смертью в результате несчастного случая.

Лимит ответственности – установленный в Договоре предельный размер страховой выплаты по страховому риску или в отношении Застрахованного.

В каких случаях производится выплата?

Выплата по полису страхования от несчастных случаев производится:

Подробнее о порядке осуществления страховых выплат – в Правилах страхования.

Выплата по полису страхования от несчастных случаев и болезней НЕ производится:

Подробнее о порядке осуществления страховых выплат – в Правилах страхования.

Позвоните по телефону 8 800 755-80-00 и опишите свою ситуацию.

Примем решение о выплате в течение 15 рабочих дней после предоставления документов о страховом событии.

Целиком или по частям

Оплачивайте стоимость страховки жизни и здоровья, как вам удобно, – сразу за год или ежемесячно.

Традиционно не значит плохо – оплатите страховку, как привыкли, т. е. на год вперед. Не беспокойтесь: мы обязательно напомним об окончании срока действия полиса.

Это удобно: платеж автоматически списывается с вашей банковской карты. Просто скажите «стоп» – в любое время вы можете приостановить платежи или изменить платежные реквизиты.

Определиться с наиболее подходящим вариантом вам поможет расчет стоимости страхования жизни и здоровья на калькуляторе АО «Тинькофф Страхование».

Что такое страхование задолженности тинькофф

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Апелляционное определение СК по гражданским делам Алтайского краевого суда от 24 июня 2015 г. по делу N 33-5901/2015

Судебная коллегия по гражданским делам Алтайского краевого суда в составе:

председательствующего Кузнецовой С.В.,

судей Варнавского В.М. Дмитриевой О.С.,

при секретаре Горской О.В.,

рассмотрела в открытом судебном заседании гражданское дело по апелляционной жалобе ответчика Г.С.А. на решение Рубцовского городского суда Алтайского края от 01 апреля 2015 года

по иску «Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) к Г.С.А. о взыскании задолженности по кредитному договору, встречному иску Г.С.А. к «Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) о признании условий договора недействительными.

Заслушав доклад судьи Дмитриевой О.С., судебная коллегия

«Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) обратилось с иском к Г.С.А. о взыскании задолженности по кредитному договору N *** от ДД.ММ.ГГ в размере *** руб., а также суммы уплаченной государственной пошлины в размере *** руб.

В ходе рассмотрения дела со встречным исковым заявлением о защите прав потребителей обратилась Г.С.А. к «Тинькофф Кредитные Системы» Банк (ЗАО), просила признать недействительными условия кредитного договора N *** от ДД.ММ.ГГ, заключенного между ней и банком, согласно которым последний включает заемщиков в программу страховой защиты заемщиков, исключить ее из указанной программы.

Встречные требования мотивированы тем, что ДД.ММ.ГГ между ней и «Тинькофф Кредитные Системы» Банк (ЗАО) заключен договор N *** о выпуске и обслуживании кредитной карты с начальным лимитом *** руб. Одновременно с заключением основного договора банк понудил ее вступить в программу страхования заемщиков. Кредитный договор и договор страхования банком жизни, от несчастных случаев и болезней являются самостоятельными гражданско-правовыми обязательствами. Возникновение у заемщика обязательств из кредитного договора не может обуславливать возникновение у него обязательств по присоединению к программе страховой защиты заемщиков, поскольку гражданским законодательством не предусмотрена такая обязанность заемщика. Взимание с заемщика иных платежей, помимо процентов на сумму займа, законодательством не предусмотрено. «Тинькофф Кредитные Системы» Банк (ЗАО) фактически обусловил заключение кредитного договора обязательным заключением договора страхования, без указания страховой компании, чем лишил ее права выбора страховщика. Возникновение у заемщика обязательств из кредитного договора не может обуславливать возникновение у него обязательств по присоединению к программе страхования и компенсации расходов банка по уплате страховых премий страховщику, поскольку гражданским законодательством не предусмотрена такая обязанность заемщика. Считает, что взимание с заемщика платы за включение в программу страховой защиты заемщиков является навязыванием потребителю услуги по страхованию жизни и здоровья, что ущемляет установленные законом права потребителя. Отмечает, что банк при заключении договора не предоставил альтернативу страховой компании.

Решением Рубцовского городского суда Алтайского края от 01 апреля 2015 года исковые требования «Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) о взыскании задолженности по кредитному договору удовлетворены частично.

В удовлетворении остальной части иска «Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) отказано.

В удовлетворении встречных исковых требований Г.С.А. к «Тинькофф Кредитные Системы» Банк (закрытое акционерное общество) отказано.

В апелляционной жалобе ответчик Г.С.А. просит решение суда отменить, ссылаясь на доводы, изложенные во встречном исковом заявлении.

В суд апелляционной инстанции стороны не явились, извещены о времени и месте судебного заседания надлежащим образом, ходатайств об отложении рассмотрения дела не заявлено, в связи с чем судебная коллегия, руководствуясь ст. 167 Гражданского процессуального кодекса Российской Федерации, рассмотрела дело в отсутствие неявившихся участников процесса.

Изучив материалы дела, обсудив доводы жалобы, проверив законность и обоснованность решения суда в пределах доводов жалобы по правилам ч. 1 ст. 327.1 Гражданского процессуального кодекса Российской Федерации, судебная коллегия не находит оснований для ее удовлетворения.

Согласно ст. 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. К отношениям по кредитному договору применяются правила, предусмотренные для договора займа.

Установлено, что ДД.ММ.ГГ Г.С.А. обратилась с заявлением (офертой) в «Тинькофф Кредитные Системы» Банк (ЗАО) о получении кредитной карты «Тинькофф платинум», с тарифным планом ТП 1.0, с лимитом задолженности в размере *** руб., указав при этом о своем желании участвовать в программе страховой защиты заемщиков.

В заявлении-анкете Г.С.А. подтверждает, что она в полном объеме ознакомлена с общими условиями и тарифами банка, и обязуется их соблюдать.

ДД.ММ.ГГ Г.С.А. произвела активацию банковской карты, путем телефонного звонка в банк, с этого момента между Г.С.А. и банком заключен договор N *** на выпуск и обслуживание кредитных карт.

Таким образом, банком в полном объеме выполнены обязательства по договору, что подтверждается выпиской по счету заемщика и не оспаривается стороной ответчика, однако заемщик систематически не исполнял свои обязательства, нарушая график гашения кредита, что привело к образованию задолженности в размере *** руб.

Доказательств полного исполнения обязанности по возврату суммы кредита, процентов за пользование кредитом ответчиком не представлено.

Поскольку доводы апелляционной жалобы выражают фактическое несогласие с решением суда в части отказа в удовлетворении встречных исковых требований, у судебной коллегии в соответствии со ст. 327.1 Гражданского процессуального кодекса Российской Федерации отсутствуют основания для проверки судебного постановления в остальной части.

Отказывая в удовлетворении встречных исковых требований Г.С.А. к «Тинькофф Кредитные Системы» Банк (ЗАО), суд первой инстанции исходил из того, что заемщик добровольно выразила свое согласие на подключение к программе страхования, при этом услуга банка является дополнительной платной услугой, данный способ обеспечения исполнения заемщиком кредитных обязательств не был навязан ответчиком, заемщик имела право отказаться от страхования.

Судебная коллегия считает, что при разрешении возникшего спора в оспариваемой части, суд правильно определил обстоятельства, имеющие значение для дела, дал им надлежащую правовую оценку и постановил решение, основанное на верной оценке совокупности представленных по делу доказательств и требованиях норм материального права, регулирующего возникшие спорные правоотношения.

Согласно ст. 934 Гражданского кодекса Российской Федерации по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица по иску его наследников.

В соответствии с п. 2 ст. 935 Гражданского кодекса Российской Федерации обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Приведенные правовые нормы свидетельствуют о том, что в кредитных договорах может быть предусмотрена возможность заемщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств, и в этом случае в качестве выгодоприобретателя может быть указан банк. При этом из п. 1 ст. 422 Гражданского кодекса Российской Федерации следует, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Исходя из разъяснений, изложенных в п. 4.4 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденного Постановлением Президиума Верховного Суда Российской Федерации от 22.05.2013, при предоставлении кредитов банки не вправе самостоятельно страховать риски заемщиков. Однако это не препятствует банкам заключать соответствующие договоры страхования от своего имени в интересах и с добровольного согласия заемщиков.

В силу п. 1 ст. 166 Гражданского кодекса Российской Федерации (в редакции, действующей на момент заключения договора) сделка недействительна по основаниям, установленным законом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

Согласно ст. 168 Гражданского кодекса Российской Федерации (в редакции, действующей на момент совершения сделки) за исключением случаев, предусмотренных пунктом 2 настоящей статьи или иным законом, сделка, нарушающая требования закона или иного правового акта, является оспоримой, если из закона не следует, что должны применяться другие последствия нарушения, не связанные с недействительностью сделки.

Сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки.

Из материалов дела следует, что ДД.ММ.ГГ Г.С.А. обратилась в банк с заявлением, в котором не поставлена в соответствующей графе отметка об отказе участия в программе страховой защиты заемщиков банка. Данное заявление подписано Г.С.А., что не оспаривалось в суде первой инстанции.

Клиент банка самостоятелен в выборе и заключении договоров страхования жизни, здоровья и трудоспособности заемщиков банка в целях обеспечения обязательств по кредитному договору в страховых компаниях на свое усмотрение.

Таким образом, заключенный между сторонами кредитный договор не позволяет полагать, что в случае отказа заемщика от подключения к программе страхования ей было бы отказано в предоставлении кредита.

Заключая договор страхования заемщика, взимая плату за подключение к программе страхования, банк действовал по поручению заемщика. Данная услуга, как и любой договор, является в силу положений ст. 972 Гражданского кодекса Российской Федерации и п. 3 ст. 423 Гражданского кодекса Российской Федерации, возмездной. В случае неприемлемости условий, в том числе и о подключении к программе страхования, заемщик не была ограничена в своем волеизъявлении и имела возможность отказаться от услуги страхования.

Участие заемщика в программе добровольного страхования является одним из способов обеспечения исполнения обязательства. Обеспечение исполнения обязательства в виде страхования жизни и здоровья является условием, не противоречащим действующему законодательству, основанным на достигнутом сторонами договора соглашении.

Доводы ответчика о том, что включение Г.С.А. в программу страхования навязаны банком, судом проверены и им дана надлежащая оценка. Каких-либо доказательств того, что ее отказ от подключения к программе страхования, от уплаты страховой премии мог повлечь отказ в заключении кредитного договора, то есть имело место запрещенное ст.16 Закона Российской Федерации «О защите прав потребителей» навязывание приобретения услуг при условии приобретения иных услуг, в материалах дела не имеется.

Поскольку доводы ответчика выводов суда первой инстанции не опровергают, оснований для отмены решения суда судебная коллегия не усматривает.

Иных доводов, влекущих отмену постановленного решения, апелляционная жалоба не содержит, в связи с чем судебная коллегия не находит оснований для ее удовлетворения.

Что такое страхование задолженности тинькофф

Если нет карты Тинькофф

Оплатите ОСАГО любой картой. Главное, оформить Tinkoff Black с подпиской PRO в течение 3 календарных дней с момента подачи заявки на Страховой продукт. Карту привезем в удобное время, а кэшбэк начислим при условии, что в течение 15 дней после оформления ОСАГО оплатите этой картой любую другую покупку

Если есть карта Тинькофф, но нет подписки

В течение 3 дней после оплаты ОСАГО подключите подписку — на сайте или в приложении. Ожидайте начисления кэшбэка

Если есть карта Тинькофф и есть подписка

Отлично! Дополнительно ничего делать не нужно. Ожидайте начисления кэшбэка на вашу карту

Рассчитайте стоимость ОСАГО на калькуляторе

Рассчитайте стоимость ОСАГО на онлайн калькуляторе

Оплатите страховку онлайн любой банковской картой

Получите полис на сразу после оплаты

Отзывы о нас на sravni.ru

Обратился в свою страховую — Тинькофф, предложили оформить всё в приложении. Сообщил, что нужна денежная компенсация, так как есть варианты про ремонт. За несколько дней деньги пришли на карту.

Я купила машину. Страховку оформила онлайн, быстро и удобно. Недавно мне повредили заднюю дверь. Выплату получила спустя 3 дня после обращения. Страховка полностью покрыла замену двери и покраску.

Несколько лет являюсь клиентом Тинькофф. 17 мая прошло ДТП (не по моей вине). Составили европротокол. Через приложение отправил данные о ДТП. 24 мая я уже получил деньги на счет за ДТП!

Преимущества страхования ОСАГО онлайн

В Тинькофф основные процессы — от оформления до урегулирования — онлайн. Быстро и удобно

Заявление подаете онлайн. Выплату получите после предоставления всех необходимых документов

Учтем скидки (КБМ) за безаварийность

При расчете ОСАГО на учитываем все коэффициенты и накопленную скидку за безаварийную езду

Получение помощи в случае ДТП: можно позвонить по телефону или написать в чате приложения

Электронный полис автострахования

Быстрое оформление полиса

без визита в офис. Полис придет на сразу после оплаты. Он имеет такую же юридическую силу, как и стандартный на бланке

Для любого региона

Оформление договора ОСАГО на легковое авто доступно во всех регионах РФ

Удобное использование ОСАГО

Используйте электронную версию и предъявляйте сотрудникам ГИБДД с экрана смартфона. При желании полис можно распечатать и возить с собой бумажный

Продление онлайн

Продлите страховку ОСАГО в пару кликов — мы напомним об окончании срока действия полиса, обновим КБМ и пришлем вам новый расчет цены

Страховое возмещение по ОСАГО

Покрытие ущерба автомобилю или имуществу потерпевшего в ДТП по вашей вине

Возмещение до 400 000 ₽ на ремонт либо в форме денежной выплаты

Страхование ответственности за причинение вреда жизни и здоровью в ДТП на сумму 500 000 ₽

Покрытие ущерба потерпевшим: водителям, пассажирам, пешеходам

Способы снизить стоимость полиса ОСАГО

Если у водителя не было аварий по его вине, он получает скидку (КБМ) за безаварийную езду и полис обходится дешевле

Покупайте ОСАГО с кэшбэком

Оплатите полис в мобильном приложении картой с подпиской Tinkoff Pro или Tinkoff Premium и получите кэшбэк до 15%

Вписывайте в полис нужных водителей

Страховка обычно дешевле с ограниченным перечнем водителей. Чем больше стаж вождения и возраст водителя, тем ниже цена

Оформляйте полис в рассрочку

С кредиткой Тинькофф доступно ОСАГО в рассрочку: полис получите сразу, а оплачивать — равными платежами без переплаты

Ответы на частые вопросы

Зачем оформлять ОСАГО?

По закону полис ОСАГО является обязательным для каждого автовладельца и покрывает случаи, когда водитель стал виновником аварии и должен возместить ущерб другим. За отсутствие ОСАГО придется заплатить штраф. Подробнее в разделе помощи.

Что делать, если при расчете стоимости не удалось найти мою модель авто?

Если при заполнении формы для расчета стоимости вы не нашли название своей модели авто, попробуйте изменить написание. Например, если вы вводили «Лада» или «Тойота Прадо», попробуйте ввести Lada или Toyota.

Если не помогло, напишите в чат мобильного приложения Тинькофф, мы поможем вам с оформлением ОСАГО. Также мы добавим вашу модель в течение дня. Как только справочник обновят, вас оповестят. После этого сможете снова оставить заявку.

Нужен ли техосмотр для покупки ОСАГО?

С 22 августа 2021 года предоставлять диагностическую карту, чтобы застраховаться по ОСАГО, больше не нужно. Наличие или отсутствие техосмотра не повлияет на цену ОСАГО в Тинькофф Страховании.

Может ли страховая предъявить регресс, если нет техосмотра?

Если техосмотра нет и ДТП произошло не по причине неисправности авто, то страховая не сможет предъявить регресс — потребовать от виновника возмещения убытков. В Тинькофф Страховании никогда не предъявляли регрессы при отсутствии техосмотра. Но если клиент был в состоянии алкогольного опьянения или за рулем было лицо, не допущенное к управлению, а также в некоторых других случаях, предусмотренных Федеральным законом № «Об обязательном страховании гражданской ответственности владельцев транспортных средств», мы можем выставить регресс.

Какая страховая компания платит по ОСАГО?

По данным РСА, В 80% случаев выплату по ОСАГО получают через прямое возмещение убытков. Это когда потерпевший обращается с заявлением напрямую в свою страховую. Поскольку платит ваша страховая, то от нее зависят сроки урегулирования и качество сервиса. Поэтому покупать ОСАГО лучше в той компании, с которой вы хотите иметь дело в случае ДТП.

Прямое возмещение убытков работает, если столкнулись два и более авто, у водителей — участников ДТП есть ОСАГО и вред причинен только авто, а иные объекты и люди не пострадали.

Что влияет на стоимость полиса?

Цена полиса в том числе зависит от года выпуска автомобиля, стажа вождения и возраста лиц, допущенных к управлению, мощности двигателя, страховой истории, а также факторов, которые использует каждая страховая компания при определении базовой ставки страхового тарифа.

Можно ли оформить полис не на собственника или без него?

Договор обязательного страхования гражданской ответственности автовладельцев может заключить как собственник транспортного средства, так и иное лицо. В любом случае требуется предоставить данные паспорта собственника (серия, номер, когда выдан). Также необходимо указать сведения из документов на автомобиль (ПТС, СТС).

Что делать при страховом случае?

Если попали в происшествие:

1. Вызовите ГИБДД или составьте европротокол. Подробнее в нашей инструкции.

2. Сделайте фото с места ДТП, следуя инструкции.

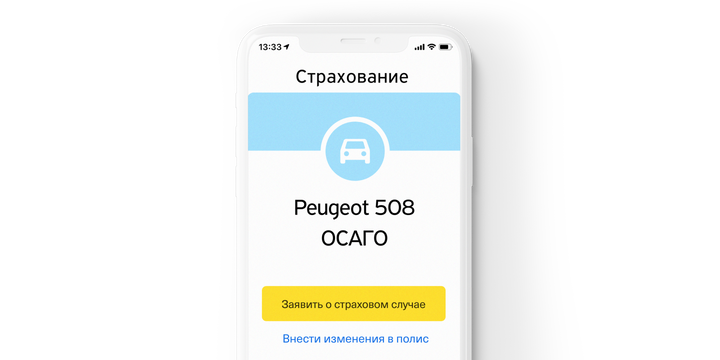

— в приложении Тинькофф: выберите «Страхование» → полис ОСАГО → «Заявить о страховом случае»;

— в личном кабинете на сайте tinkoff.ru: выберите «Кошелек» на верхней панели или под списком счетов на панели слева → «Страхование» → полис ОСАГО → «Заявить о страховом случае».

4. Приложите к заявке фото и документы.

5. Ожидайте звонка персонального менеджера, он будет сопровождать ваше событие и предложит возможные варианты возмещения ущерба.

На линии помощи 8 800 оперативно проконсультируем водителей, попавших в аварию.

Как самостоятельно внести изменения в полис?

Зайдите в мобильное приложение Тинькофф. Найдите свой страховой полис внизу главной страницы и нажмите на кнопку «Внести изменения в полис».

Внести изменения можно также в личном кабинете на сайте tinkoff.ru: выберите раздел «Кошелек» на верхней панели или ниже списка ваших счетов слева → «Страхование» → полис ОСАГО → «Внести изменения в полис».

Можно добавить нового водителя, внести номер водительского удостоверения в случае его замены, изменить регистрационные номерные знаки, если машину перепродали. Еще можно внести исправления в полис, если вы нашли ошибки в данных водителей или самого автомобиля. Подробнее в разделе помощи.

Как проверить подлинность полиса?

Определить подлинность полиса можно с помощью проверки в базе Российского союза автостраховщиков (РСА) и в мобильном приложении «Помощник ОСАГО». Просто введите серию и номер полиса. Если полис недействителен, сервис сообщит об этом. Если вы приобрели полис через агентов или других посредников и оказалось, что он поддельный, напишите заявление в полицию.