Что такое страховая и накопительная части пенсии и чем они отличаются

Перманентная «пенсионная реформа», проводимая в Российской Федерации с самого начала века и регулярно меняющееся законодательство в этой сфере усложняют понимание гражданами не только размер своей будущей пенсии, но также порядок и способы ее формирования.

Чтобы грамотно распорядиться своими страховыми взносами и накопить достаточно средств на жизнь после прекращения трудовой деятельности и выхода на заслуженный отдых, необходимо знать, из каких частей состоит пенсия по старости, о чем мы и расскажем в этой статье ниже. Разберем в статье подробно, что такое накопительная и страховая часть пенсии, их особенности и в чем разница между ними.

Бесплатно по России

Законодательная база

Действующее законодательство устанавливает определенные критерии, при соблюдении которых заявителю могут быть назначены пенсионные выплаты:

Что касается нормативных актов о формировании накопительной пенсии, то основным правовым актом, регулирующим порядок формирования данного вида начислений, является Федеральный закон «О накопительной пенсии» от 28.12.2013 года № 424-ФЗ.

Кроме этого, отдельные аспекты установлены следующими правовыми документами: Федеральным законом от 16.07.1999 года № 165-ФЗ, Федеральным законом от 15.12. 2001 года № 167-ФЗ и прочими.

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

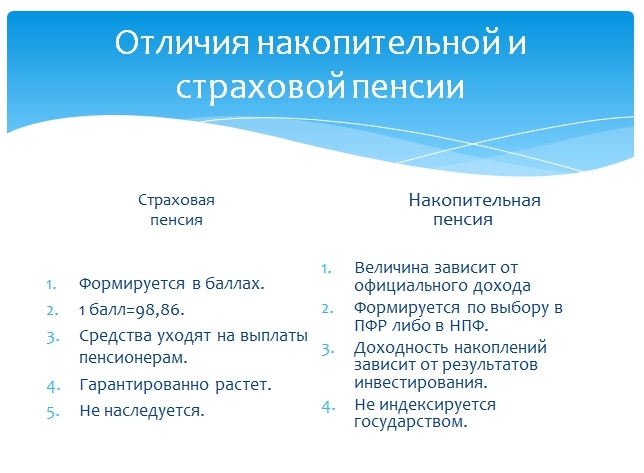

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2021 году его стоимость равна 98,86 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2021 году составляет 6044, 48 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

Отличия страховой и накопительной пенсии, таблица

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов. В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

| Критерий | Страховая | Накопительная |

| Добровольность формирования | Формируется в рамках системы обязательного пенсионного страхования у всех застрахованных лиц, в пользу которых производятся обязательные отчисления. | Добровольно, путем заключения соответствующего договора со страхователем. |

| Страхователь | Пенсионный Фонд России. | Пенсионный фонд России, негосударственные пенсионные фонды. |

| Объем перечислений в процентах от заработной платы | 22% (поскольку действует мораторий). | 6% (в силу моратория на данный момент перечисления не осуществляются). |

| Условия назначения | Достижение пенсионного возраста, наличие достаточного страхового стажа и ИПК. | Достижение пенсионного возраста. |

| Принцип расчета | Рассчитывается исходя из количества пенсионных баллов, а также их стоимости. Кроме этого, составной частью пенсии является фиксированная выплата от государства. | Учитывается общий объем накоплений, поделенный на количество месяцев дожития. |

| Индексация | Индексируется ежегодно в размере не менее уровня инфляции. | Корректируется ежегодно. Объем корректировки зависит, в первую очередь, от показателя инвестиционной деятельности страхователя. |

Полезное видео

Предлагаем посмотреть видео по теме:

Страховая пенсия: кто имеет право, как оформить

Давайте признаем: большинство людей не очень-то интересуется пенсией. Если до преклонных лет еще далеко, это кажется делом будущим, которое всегда можно отложить на потом. При этом каждому хочется в старости иметь достаточно средств к существованию, чтобы меньше зависеть от превратностей судьбы. А вот добиться этого можно, если принять нужные меры уже сейчас, не дожидаясь наступления пенсионного возраста. Будущим пенсионерам как минимум полезно понять, как устроена пенсионная система, какие нюансы есть в современном законодательстве. Наиболее частые вопросы: что такое накопительная, страховая и социальная пенсия, в чем отличие между ними, как оформить документы. В этой статье мы подробно разберем все, что вам нужно об этом знать.

Три уровня пенсионной системы

Пенсионная система в России состоит из 3 уровней: обязательное пенсионное страхование, а также государственное и негосударственное пенсионное обеспечение. Рассмотрим их подробнее.

Система обязательного пенсионного страхования (ОПС). Ее составляющие части, в свою очередь – это страховая и накопительная пенсии. О них мы поговорим позднее.

Государственное обеспечение. Пенсии формируются за счет денег из федерального бюджета. Они выплачиваются военным, космонавтам, летчикам при выслуге лет или нанесении вреда их здоровью (инвалидности). Также ежемесячная компенсация этого вида может назначаться:

Негосударственное пенсионное обеспечение (НПО). Это негосударственная пенсия, которая складывается из:

Кто начисляет пенсию в случае с НПО? Это делает негосударственный пенсионный фонд (НПФ), с которым будущий пенсионер добровольно заключил договор. Он же будет выплачивать негосударственную пенсию по достижении возраста, указанного в договоре НПО.

Виды денежных выплат в системе ОПС

Дадим для начала простое определение термина «страховая пенсия». Под этими словами понимается денежная выплата, которая выступает компенсацией:

Выплату страховой пенсии производит Пенсионный фонд России – ежемесячно, равными платежами и в течение всей жизни получателя. Ее размер ежегодно индексируется на государственном уровне. Страховая пенсия может быть нескольких видов: по старости, инвалидности и утере кормильца.

До 2002 года устройство пенсионной системы было таким, что размер будущей пенсии работника не зависел от его зарплаты: важен был только трудовой стаж. А с 2002 года пенсии разделили на страховую и накопительную. И в страховую часть работодатели стали отчислять взносы в размере 16% от зарплаты сотрудника. Эти деньги не поступают на личный пенсионный счет работника, а идут на выплату пенсий тем, кто свое уже отработал. Но в обмен на них работник получает так называемые пенсионные коэффициенты, также известные как пенсионные баллы. Чем больше зарплата и чем дольше трудовой стаж, тем больше коэффициентов (баллов) на счету. А при выходе на пенсию накопленные коэффициенты пересчитываются в рубли – так и получается размер страховой пенсии.

КСТАТИ Начиная с 2015 года работодатели отчисляют в страховую часть пенсии 22% от зарплаты работника. Это связано с так называемой «заморозкой пенсионных накоплений». На размер будущей страховой части пенсионных выплат работника это, впрочем, никак не влияет.

Но влияет на размер накопительной. Итак, второй вид пенсий в ОПС – накопительная пенсия. В отличие от страховой суммы эти деньги копятся на личном пенсионном счете и выплачиваются по достижении пенсионного возраста либо всей суммой единовременно, либо ежемесячно и по частям. Такие накопления есть не у всех россиян, а лишь у тех, кто:

Также пенсионные накопления могут быть у:

В случае с накопительной пенсией сроки ее назначения не изменились – это по-прежнему 55 лет для женщин и 60 – для мужчин. Она также выплачивается ежемесячно, но выплаты может производить как ПФР, так и НПФ – это зависит от того, в какой организации формировались пенсионные накопления. Продолжительность выплаты накопительной пенсии тоже может быть различной:

КСТАТИ Сейчас, пока действует «заморозка» пенсионных накоплений, их размер может прирастать только за счет дохода от вложения средств. И тут уже все зависит от того, насколько успешно конкретная частная или государственная управляющая компания будет инвестировать ваши накопления.

Когда назначается страховая пенсия

В связи с недавними изменениями в законодательстве многие люди задаются вопросом, как получить страховую пенсию и имеют ли они на это право. Расскажем, кто получает страховую пенсию сегодня и какие условия для этого нужно выполнить. Общие требования для денежной выплаты по старости (без учета льгот) такие.

Достижение возраста 60 лет для женщин и 65 – для мужчин. Эти значения были установлены в 2019 году в ходе пенсионной реформы. Сейчас они определяются по переходным положениям, обозначенным в приложении 6 к Закону № 400-ФЗ. Возрастные границы повышаются разными темпами для каждой категории людей и достигнут требуемого уровня в 2034 году. В общей сложности переходный период составляет 10 лет для мужчин и 16 лет для женщин. Для наглядности ниже представлена таблица, которая позволит вам понять, какими темпами будет идти повышение пенсионного возраста.