Зачем нужна страховка по кредиту: каковы плюсы, как вернуть

Потребителям банковских услуг нравятся многочисленные возможности, которые предоставляются благодаря потребительским кредитам, но не нравятся страховки, которые предлагают оформить сотрудники банка при подписании договора. Скептиков можно понять, ведь никто не хочет переплачивать по сумме ежемесячного взноса при погашении кредита – особенно, если это не обязательно. В их понимании потребительское кредитование – это лёгкие деньги, и большинство клиентов уверены в том, что вернуть их банку будет просто.

Теперь давайте взглянем на ситуацию по-иному и вспомним о понятии «форс-мажор». Мы много раз слышали истории о том, как простой потребительский кредит превращается в проблему, если взявший его заёмщик вдруг теряет стабильный доход или попадает в больницу. Даже при уходе заёмщика из жизни по причине наступлении несчастного случая или болезни его долговые обязательства перед банком не прекращаются – их «унаследуют» ближайшие родственники. Пора признать, что внезапная болезнь, травма или потеря дохода – это то, что может случиться не только с «другими».

Давайте разберёмся, как страховка к кредиту может помочь в подобной ситуации.

Виды страховок

Страховые программы, которые вам предложат при заключении кредитного договора, делят на обязательные и добровольные. Первые необходимы для страхования залогового имущества – для автокредитования либо ипотеки. Согласно ст. 323 Гражданского кодекса и в соответствии с требованиями Федерального закона №102-ФЗ отказаться от них нельзя.

Добровольных видов страхования намного больше. Они действуют в случаях:

В большинстве случаев стоимость страховки составляет 30% от общей суммы кредита, выдаваемой на руки. Сумму страховой премии разбивают на равные части, добавляя к ежемесячной выплате.

Что дает?

Страховка к потребительскому кредиту даёт финансовую защиту клиенту и гарантии банкам, которые разумеется, заинтересованы в том, чтобы заём был погашен полностью. Именно поэтому финансовые организации мотивируют своих заёмщиков оформлять страховые программы, снижая ставки.

В свою очередь, клиенту приобретение страхового продукта также даёт гарантию: при неблагоприятных событиях он или его наследники по закону при помощи страхового возмещения от страховой компании смогут погасить задолженность перед банком. Более того, остатком страховой суммы можно будет распорядиться по своему усмотрению. Такая защита позволит клиенту чувствовать себя более уверенно, не беспокоясь о внезапных затруднениях.

Казалось бы, выгода очевидна, однако клиенты банков часто испытывают недоверие к страховым продуктам и страховым компаниям в принципе. Здесь мы дадим всего один совет: старайтесь иметь дело только с большими и проверенными финансовыми организациями. Банк, который дорожит своей репутацией, избирательно подходит к выбору страховых компаний-партнёров, основываясь на длительной и сложной процедуре аккредитации и рейтингах страховой компании. Банк прежде всего заинтересован в возврате кредитных средств, поэтому при отказе страховой компании выплатить сумму страхового возмещения, банковские сотрудники самостоятельно проведут расследование. Если решение об отказе в выплате страхового возмещения окажется необоснованным, компанию заставят изменить это решение.

Получается, клиент и банк действуют заодно: оба прежде всего заинтересованы в исполнении условий кредитного договора. Первый – чтобы выполнить обязательства по кредиту, второй – чтобы вернуть деньги, не допуская просрочки по кредиту.

Крупнейшие банки страны, такие как «Сбербанк», «ВТБ», «Альфа-Банк», «Газпромбанк», «Росбанк», «Райффайзенбанк» сотрудничают с лидерами рынка страхования. Подобные компании готовы предложить своим клиентам множество разнообразных продуктов и большую гибкость условий.

Однако клиенту нужно понимать, что при оформлении страхового полиса он должен правильно и «правдиво» заполнить заявление на страхование. Нельзя скрывать наличие хронических заболеваний или потенциально опасных увлечений, таких как сноубординг или альпинизм. Да, чем больше вероятность наступления тех или иных рисков, тем выше будет тариф и, соответственно, стоимость страховой программы. Однако, если при наступлении страхового случая выяснится, что его причиной стало обстоятельство, которое человек утаил, страховщик будет вправе ответить ему отказом в выплате страхового возмещения.

Как вернуть?

Если после подписания документов вы всё-таки решили, что страховка вам не нужна, можно воспользоваться так называемым «периодом охлаждения». Это установленный законом срок – 14 календарных дней с момента подписания договора страхования, в который заёмщик может расторгнуть договор со страховщиком и вернуть страховую премию.

Как отказаться?

Вы имеете право заранее отказаться от страховки при оформлении кредита, и серьёзные финансовые организации не будут навязывать вам эту услугу. Однако при отказе банк вправе установить более высокую процентную ставку, либо вовсе отказать в выдаче кредита.

Ещё стоит учитывать, что возврат – это долгий процесс, и часто этим пользуются недобросовестные консалтинговые компании. Такие агентства предлагают «помощь» в оформлении возврата страховой премии, хотя, как мы уже знаем, клиент легко может сделать это самостоятельно в течение 14 дней. В действительности заёмщика вовлекают в длительный процесс, доводят ситуацию до судебного иска, не забывая при этом брать комиссию за свои услуги. Если же «помощники» не успеют договориться с банком до окончания периода охлаждения, то клиент не сможет вернуть страховую премию, как и комиссию, которую уже заплатил юристам. Результатом этого будет не только потеря денег, но и неоправданный негатив по отношению к банку и страховой компании.

Если речь идёт о небольшом потребительском займе, то, вероятно, в страховке нет особого смысла. Однако, когда вы берёте крупный кредит на много лет, лучше не испытывать судьбу, помня, что скупой платит дважды. Обезопасив себя, свою семью от возможных рисков, вы выиграете намного больше: сэкономите нервы и не будете опасаться неожиданностей, которые сможет принести и сегодняшний день.

Даже после того, как кредит будет полностью погашен, вы, возможно, пожелаете страховать свою жизнь и здоровье в дальнейшем. Это будет разумное, взвешенное решение человека, который думает о завтрашнем дне и желает сохранять контроль над происходящим.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Возврат страховки по кредиту ВТБ

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

![]()

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

![]()

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Вариант развития событий

Предусмотрен ли возврат стоимости полиса

Обращение с заявлением разорвать страховой договор (не позднее 14 дней после подписания)

Частично, с учетом начисленной пени

Да, если предусмотрено договором, в остальных случаях не возвращается

Частично, с учетом начисленной пени

Полный расчет с банком по обязательствам

Обращение в суд с иском, основанным на навязывании страховки

![]()

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

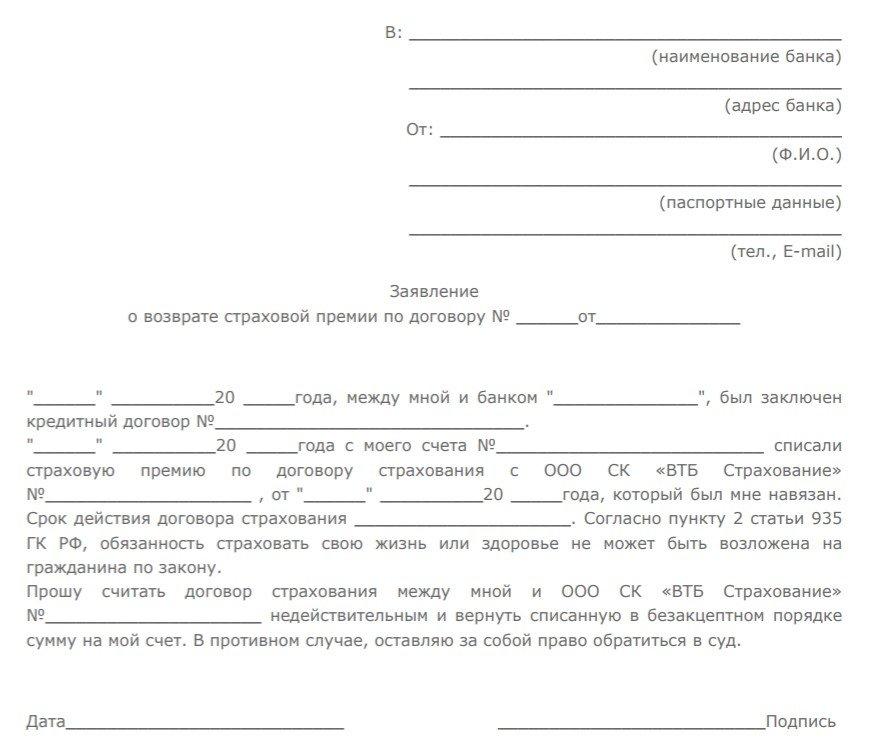

Образец заявления

В заявлении на возврат средств нужно указать:

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

Возврат страховки по кредиту ВТБ

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств. В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни. В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

В течение 10 дней банк и страховой агент обязаны рассмотреть ваше заявление и сообщить о принятом решении. Если по истечении этого времени вам не пришло положительного или отрицательного ответа, не торопитесь обращаться в суд. Многие организации дают клиенту срок подумать над отказом подольше, в том числе и ВТБ.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Страхование кредита в ВТБ

При оформлении кредитного займа сотрудники банка ВТБ могут предложить клиенту дополнительно оформить страховку. С ее помощью клиент может защитить себя от невозможности вернуть долг по какой-либо причине (например, из-за тяжелой травмы, которая привела к потери работы).

В статье будут рассмотрены вопросы, когда можно и когда нельзя отказаться от оформления страховки на кредит ВТБ.

Страхование кредита в банке ВТБ

Если Вы решили оформить какой-либо кредит в банке ВТБ, то можете дополнительно застраховать этот заем. Следует обратить внимание, что такое страхование в большинстве случаев является добровольным — то есть Вы можете как оформлять полис, так и не оформлять. Теоретически возможны ситуации, что сотрудники ВТБ начнут Вам навязывать страховку к кредиту, однако по закону Вы имеете полное право отказаться от нее.

В качестве страховой организации выступает дочерняя организация «ВТБ-Страхование» либо аффилированные компании-страховщики. Страховой взнос обычно выплачивается один раз в полном объеме сразу же после оформления полиса.

Застраховать себя можно от следующих ситуаций (от одной или от нескольких сразу):

Следует обратить внимание, что в банке ВТБ есть несколько кредитных программ, где оформление страховки является обязательным для получения займа. Основные примеры — это ипотечная программа и автокредит.

Если Вы хотите оформить любой из таких кредитов, то Вам придется застраховать имущество (недвижимость или машину) от повреждения в обязательном порядке. В случае отказа от страховки банк имеет право отказать клиенту в выдаче займа.

Программа «Финансовый резерв»

Как уже было сказано ранее, застраховать кредит можно как в самой организации ВТБ, так с помощью аффилированных страховщиков. Если Вы выбрали первый вариант, то страховка скорее всего будет оформлена по модели «Финансовый резерв».

Основные сведения об этом полисе:

При наступлении страхового случая необходимо уведомить об этом факте ВТБ. Сделать это можно путем посещения офиса организации, где Вы оформляли полис. Подать уведомление можно также через интернет — для этого откройте официальный сайт организации «ВТБ-Страхование» https://www.vtbins.ru/, пролистайте главную страницу вниз, нажмите кнопку «Страховой случай», заполните краткую анкету и отправьте ее на рассмотрение. После одобрения анкеты с Вами свяжутся лично для решения всех спорных моментов и перечисления компенсации.

Можно ли отказаться от страховки после оформления договора?

В течение 14 дней с момента приобретения полиса Вы можете отказаться от страховки и получить деньги назад. Возврату не подлежат страховки, если ее оформление является обязательным для получения займа (ипотека, автокредит). Чтобы получить деньги обратно, напишите 2 заявления: один экземпляр передайте ВТБ, а второй — страховой организации. ВТБ должны сразу принять заявление, а у страховой организации есть 10 дней на ее рассмотрение.

В случае успеха деньги Вам выдадут на кассе либо переведут на банковский счет. При отказе следует обратиться в суд для защиты своих прав.

Страхование в банке ВТБ24

Страхование для россиян является одним из самых неоднозначных финансовых продуктов. Вроде бы оно и нужно, но не всегда хочется платить за него большие деньги. В любом случае у клиентов банка ВТБ24 всегда есть выбор.

Страхование для россиян является одним из самых неоднозначных финансовых продуктов. Вроде бы оно и нужно, но не всегда хочется платить за него большие деньги. В любом случае у клиентов банка ВТБ24 всегда есть выбор.

Сам банк не предоставляет страховые услуги. Этим занимаются исключительно страховые компании. Банки выступают посредниками (агентами), которые предлагают через свои офисы широкий выбор страховых продуктов, ведь при оформлении некоторых кредитов страхование является обязательным условием. Впрочем, клиенты всегда могут сэкономить за счёт выбора – при банке аккредитованы 24 страховые компании, цены которых различны.

Программы страхования в ВТБ24

Банк предлагает широкий спектр страховых услуг, включающий следующие виды защиты:

Комплексное страхование в ВТБ24

Комплексное страхование – это общая страховка чего-либо, которая защищает сразу от нескольких страховых случаев. Например, при оформлении ипотеки в ВТБ24 можно заключить комплексный договор ипотечного страхования. Он будет включать:

Также комплексное страхование существует и для автомобилей. Это всем известная страховка каско, которая защищает водителей от угона и повреждения их машин.

Страхование вкладов в ВТБ24

Страхованием вкладов занимается не банк и не страховые компании. Депозиты населения защищаются Агентством по страхованию вкладов (АСВ). Происходит этот так: с каждого вклада банк отчисляет в фонд АСВ небольшой процент. На счетах накапливается значительная сумма средств, из которой выплачивается страховка клиентам банков, у которых отзывается лицензия. Напомним, каждый вкладчик имеет право на получение до 1,4 млн руб. Если в банке было размещено больше денег, то недостающую часть можно получить в ходе продажи имущества банка. Правда шанс на это не слишком высокий, поэтому клиентам лучше не размещать в каждом банке больше 1,4 млн руб.

Страхование жизни в ВТБ24

Компания «ВТБ страхование» через офисы ВТБ24 предлагает пять программ защиты жизни и здоровья:

Страхование каско в ВТБ24

При покупке автомобиля в кредит одним из условий часто является приобретение полиса каско. Его отсутствие обычно приводит к подорожанию займа сразу на несколько процентных пунктов. Полис каско стоит в среднем 10% от стоимости автомобиля, но защищает владельца от риска угона и повреждения. Например, если во время выплат кредита купленный автомобиль будет угнан, то заёмщику не нужно будет гасить оставшуюся часть долга – это сделает страховая компания. При повреждении автомобиль будет отремонтирован у автодилера также за счёт страховщика.

Страхование ОСАГО в ВТБ24

Страхование автокредита ВТБ24

Какому заёмщику захочется возвращать кредит за автомобиль, который был угнан? Чтобы не возникала такая ситуация, банки предлагают автокредиты, по которым низкую ставку можно получить только при оформлении полиса каско. Эта страховка защищает автовладельца от угона и повреждения автомобиля. Пока он находится в залоге у кредитной организации выгодоприобретателем страховки является банк. То есть, если автомобиль будет похищен, то компенсацию получит банк, а с заёмщика будет снята обязанность возвращать долг.

Страхование квартиры в ВТБ24

При покупке квартиры в ипотеку, банк как минимум попросит застраховать жизнь и здоровье заёмщиков. Если речь идёт о новостройке, то при получении свидетельства о праве собственности потребуется ещё застраховать недвижимость от повреждения и утраты. Также в ряде случаев требуется страхование титула (чтобы защититься от двойных продаж). Вне ипотеки можно застраховать свою ответственность за повреждение чужого имущества (например, от заливов), защитить своё жильё от пожара, повреждения от непогоды и других рисков.

Ипотечное страхование в ВТБ24

Выдавая кредит на покупку жилья, банк несёт риск невозврата денег. Значительная его доля приходится на то, что во время выплат заёмщик может заболеть или серьёзно пострадать при несчастном случае. Покупка полиса позволит защитить заёмщика и банк – если произойдёт несчастье, то страховая компания выплатит банку остаток долга. По закону требуется застраховать недвижимость от повреждения и утраты. Однако если речь идёт о новостройке, где на жильё ещё не оформлено право собственности, то в этом случае с покупкой полиса можно повременить. Чаще всего банки просят застраховать жизнь и здоровье заёмщиков. Обычно без такого полиса стоимость ипотеки увеличивается на несколько процентных пунктов.

Если вы хотите сэкономить на страховании при оформлении ипотеки, то обзвоните компании, аккредитованные при ВТБ24. Вы точно найдёте страховку дешевле, чем вам предлагают оформить в офисе банка.