Страхование вкладов

Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта.

История страхования вкладов

Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в 1933 году на основании Акта Гласса-Сигала. Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. долларов на одного вкладчика. Впоследствии эта сумма была увеличена до 100 тыс. На зиму 2017 года она составляет 250 тыс. долларов. Аналогичные системы страхования вкладов существуют и в других странах.

Страхование банковских вкладов в России

В России система страхования вкладов физических лиц впервые появилась с принятием Федерального законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. В 2004 году было создано Агентство по страхованию вкладов (АСВ).

При этом обязательное страхование вкладов физических лиц в РФ служит условием получения лицензии на привлечение денег граждан.

Размер компенсации по страхованию вкладов

При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100%* от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. Также, с 1 января 2019 года система страхования вкладов распространится на микро- и малый бизнес. В случае отзыва Центробанком лицензии компания, входящая в Реестр субъектов малого и среднего предпринимательства, сможет вернуть размещенные на счете или депозите деньги в пределах 1,4 миллионов рублей.

При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента.

*Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга.

К нестраховым, т. е. не подпадающим под систему страхования вкладов физических лиц, относятся следующие виды средств:

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ.

Страхование вкладов

Многие вкладчики стараются защитить свои вклады от наступления различных банковских форс-мажорных обстоятельств в виде кризиса и заранее заботятся о процедуре страхования. При этом многих интересует вопрос — как именно происходит процедура страхования, а также основные нюансы возврата средств при возникновении банкротства финансовой организации. В данной статье речь пойдет о стандартных механизмах процедуры страхования депозитов в банковских организациях.

Механизм страхования вкладов

Стандартная система страхования вкладов значительно повышает доверие граждан, которые собираются вложить собственные средства в банковские депозиты. Именно поэтому государством принимаются все меры по улучшению системы страхования и предоставления оптимальных условий сохранения сбережений вкладчиков.

В настоящее время процедура страхования значительно упрощена — вкладчику необходимо лишь внести определенную сумму депозита в банковское учреждение и оформить стандартный депозитный договор. При этом специального дополнительного договора страхования оформлять не нужно — всю процедуру взаимодействия с агентством по страхованию вкладов (АСВ) выбранная финансовая организация полностью берёт на себя. Банк совершает ежеквартальные страховые взносы данному агентству в размере 0,1% от общей суммы депозита.

Таким образом, страховка оплачивается не самими вкладчиками, а непосредственно финансовым учреждением.

Страховое возмещение

При наступлении страховых случаев вкладчик вправе получить страховое возмещение от агентства страхования вкладов. При этом в соответствии с действующим законодательством в 2018 году размер выплачиваемой страховки составляет 100% от суммы вклада, но данная выплата имеет ограничение — вкладчик получает компенсацию не более 1 400 000 руб. Данная процедура осуществляется согласно постановлению федерального закона п.2 ст. 11 ФЗ № 177-ФЗ.

Согласно данному закону максимальный размер стандартного страхового возмещения по всем вкладам и счетам физических лиц, страховой случай по которым наступили после 29 декабря 2014 года, рамер суммы выплат существенно увеличен до 1,4 млн. руб.

При этом данное правило работает также и для индивидуальных предпринимателей.

Действия при наступлении страхового случая

Основной порядок действий при выплате возмещения страховки регламентирован ст. 12 ФЗ № 177-ФЗ. Данная статья предусматривает, что агентство по страхованию вкладов в течение 1 недели с момента получения реестра от банковской организации обязуется опубликовать в издании «Вестник Банка России » информационное сообщение о назначенном месте и времени приема заявлений от граждан, которым причитается страховка. Дополнительно каждому вкладчику в течение месяца должно быть отправлено повторное сообщение об возможности страховых выплат.

Причины отказов в возмещении

Не всем вкладчикам могут быть осуществлены компенсационные выплаты — существует ряд причин, по которым страховое возмещение не возможно.

Основаниями для отказа могут выступать следующие случаи:

Таким образом, причинами отказа в компенсационных выплатах выступают любые незаконные действия страховщика и страхователя, направленные на получение компенсации.

Как работает российская система страхования вкладов?

В Российской Федерации обязательная система страхования банковских вкладов является особой мерой социальной поддержки граждан. Данная программа регламентируется специальным положением закона «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23. Для реализации и исполнения данного положения была создана специальная организация, именуемая АСВ (агентство по страхованию вкладов). Данная система занимается возвратом страховки и организует все действия по выплате страховщику.

В случае если банковская система, в которой совершён вклад, обанкротилась, вкладчик должен обратиться с документом, подтверждающим личность, в агентство по страхованию вкладов со специальным заявлением.

Агентство по страхованию вкладов ASV

Специальное агентство, занимающееся страхованием вкладов, было создано в 2004 году с целью обеспечения возмещения по вкладам при наступлении любых страховых случаев, предусмотренных договором. Организация помимо выплаты страховых компенсаций занимается следующими видами деятельности:

Дополнительно агентство производит главный реестр пенсионных фондов, не принадлежащих государству.

Организация занимается контролем над своевременностью и качеством поступления специальных гарантийных взносов.

Какие вклады застрахованы государством в 2018 году?

В соответствии с законодательными нормами процедуре страхования подлежат следующие виды вкладов:

Как проверить, застрахован ли вклад?

Некоторые банки производят нечестную политику по отношению к вкладчикам и используют двойную бухгалтерию для создания неофициальных учетных записей отдельных видов депозитов. В таких случаях страховое возмещение клиентам не выплачивается. Поэтому перед процедурой создания вклада необходимо убедиться, находится ли он на балансе финансового учреждения. Для этого необходимо совершить ряд следующих действий:

Наличие стандартной документации позволит доказать существование вклада в случае, если банком были произведены мошеннические действия по отношению к вкладчику.

Сумма возмещения по страхованию вкладов

При наступлении страхового случая согласно текущим законодательным актам вкладчику выплачивается 100% суммы вклада, но не более 1 400 000 рублей. При этом стандартная сумма выплат рассчитывается исходя из основного остатка средств, находящихся на депозитном счете клиента.

Реестр банков с застрахованными вкладами

В Российской Федерации более 500 банков являются участниками основной системы страхования вкладов в 2018 году. Если вклад открыт в государственном банке, он подлежит обязательной процедуре страхования.

Существует перечень банковских организаций, которые являются участниками конкретной системы государственного страхования вкладов. Чтобы узнать, находится ли финансовая организация в реестре банков, относящихся к данной категории, необходимо обратиться на горячую линию агентства по страхованию вкладов — 8 (800) 200-08-05.

Какие вклады не подлежат страхованию?

Некоторые виды вкладов не подлежат обязательному государственному страхованию:

Страхование вкладов в валюте

Валютные депозиты, также как и рублевые вклады подлежат обязательному страхованию государством.

При этом сумма возмещения при наступлении страхового случая рассчитывается только в рублях независимо от того, в какой валюте был открыт вклад.

Страхование вкладов, удостоверенных сберегательными сертификатами

Некоторые вклады могут быть удостоверены специальным именным сертификатом. Данный документ оформляется на физическое лицо, которое указано в основном бланке сертификата. Оформленный вклад будет являться застрахованным на законных основаниях.

В случае, если основной Сберегательный сертификат был оформлен непосредственно на предъявителя, данный вклад не подлежит страхованию.

Страхование металлических счетов

Все денежные средства, которые были размещены на стандартных металлических счетах, не могут быть застрахованы государством. Основанием для этого служит специальный закон — «О страховании вкладов физических лиц в банках Российской Федерации», который предусматривает, что основной процедуре страхования могут подлежать лишь денежные начисления, которые были размещены в банке на основании договора личного банковского вклада.

На металлических счетах ведется учет не денежных средств, а драгоценных металлов. Ценность данных металлов «измеряется» в граммах — через данную единицу рассчитываются их стоимость. Данные счета являются металлическими и процедуре страхования не подлежат.

Страхование вкладов юридических лиц

В современном государственном законодательстве не предусмотрено положение, по которому юридические лица могут воспользоваться услугами государственного страхования. Соответственно, все юридические лица, открывшие личный вклад в банке, не имеют права застраховать взносы и несут определенные риски, связанные с потерей собственных средств в случае банкротства и ликвидации финансовой организации.

Что такое страховой вклад для физических лиц

Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

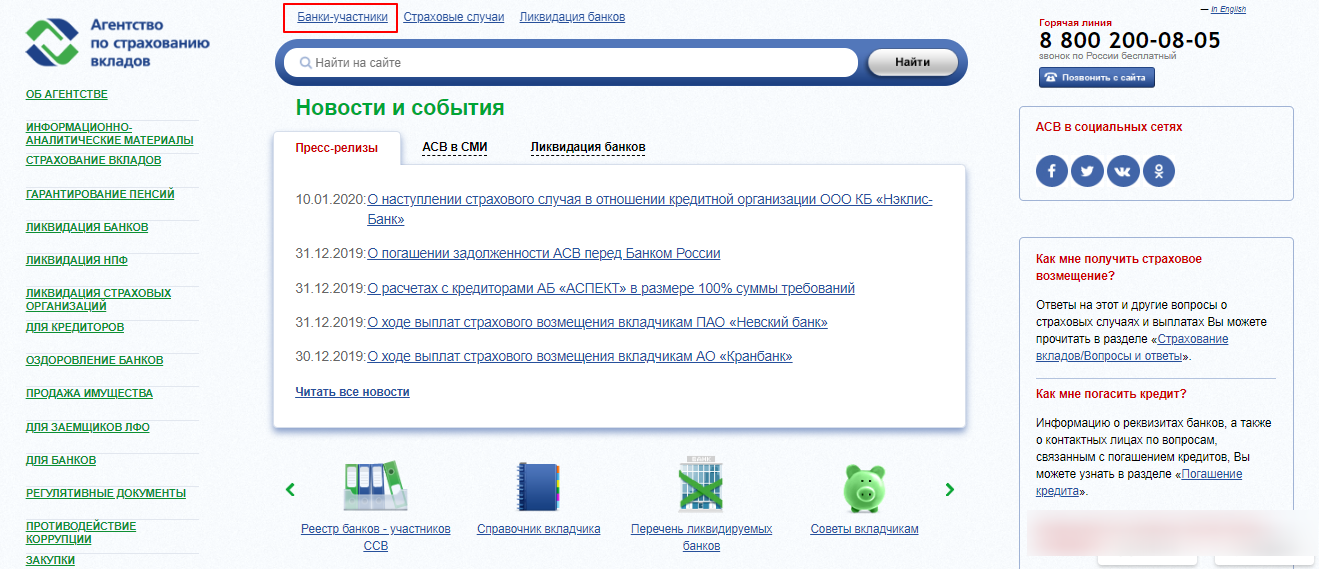

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

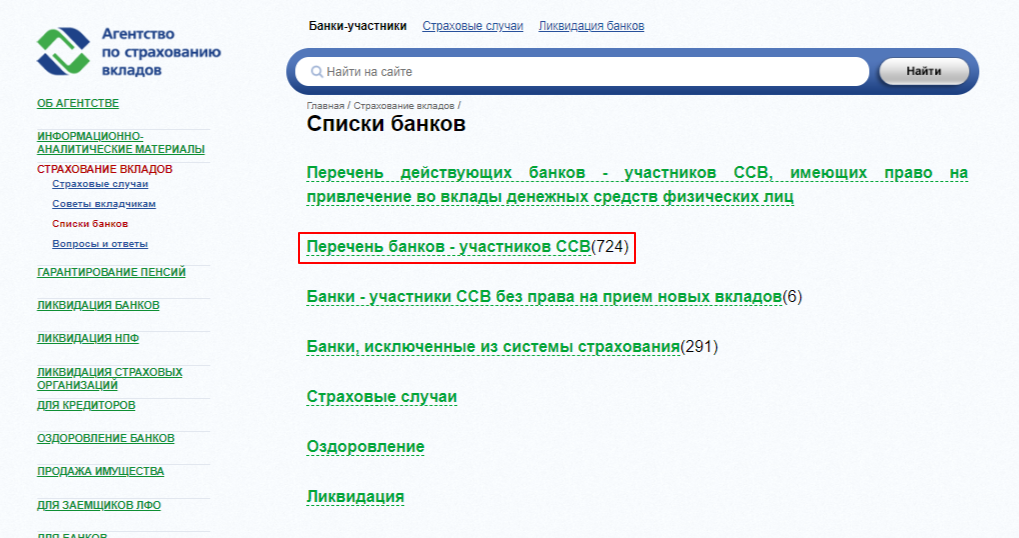

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.

Страхование вкладов: сумма возмещения в 2021 году

О страховании банковских вкладов

С 2003 года в России существует программа страхования вкладов, защищающая денежные средства клиентов, размещенные на хранении в российских банках. Если кредитная организация по причине приостанавливает свою деятельность — например, при банкротстве или отзыве лицензии — то государство берет на себя обязательство возместить её вкладчикам утраченные средства. Выплатой возмещений занимается государственное Агентство по страхованию вкладов — специальная некоммерческая компания, защищающая интересы клиентов финансовых организаций.

Страхование распространяется на все средства физлиц, находящиеся на банковских счетах или вкладах, вне зависимости от гражданства вкладчика. Однако существует перечень нестраховых исключений, в который входят:

Как застраховать вклад

Отдельной процедуры страхования депозитов не существует, поэтому заключать страховой договор не нужно. Средства физических лиц, находящиеся в российских кредитных системы страхования, автоматически оказываются застрахованными начиная с момента открытия счета или заключения договора. Помимо вкладов в рублях или любой другой валюте, автоматически застрахованы текущие счета физлиц, уже начисленные проценты по депозитам, а также накопительные счета.

Для клиента такой вид страхования является бесплатным, так как все страховые отчисления делают сами банки.

Сумма страхования в 2021 году

Вкладчик имеет право на полное возмещение суммы всех его депозитов в данном банке в пределах 1 млн 400 тыс. рублей. При этом если вклад был открыт в валюте, то компенсация будет выплачена в рублях в пересчете по официальному курсу ЦБ РФ, актуальному на момент отзыва лицензии или объявления о банкротстве.

Если сумма по одному или нескольким депозитам клиента в одном банке составляет больше 1 400 тыс. рублей, остаток средств может быть возвращен клиенту в рамках ликвидации кредитной организации.

Сумма страхования в 2021 году

Осенью 2020 года вступили в силу поправки к основному закону, которые расширили сумму возмещения до 10 миллионов рублей по некоторым типам вкладов, поэтому в отдельных случаях можно получить большее возмещение.

В поправках указано пять исключений, когда клиент может рассчитывать на повышенную компенсацию, которая может покрывать до 100% суммы вклада в рамках 10 млн рублей. В основном они связаны с ситуациями, когда на счету клиента недавно — обычно в пределах трех месяцев — оказалась крупная сумма средств особых жизненных обстоятельств. Этими обстоятельствами могут быть:

Для оформления повышенной компенсации по любому из перечисленных случаев нужно предоставить подтверждающие документы — договор о предоставлении гранта, судебный акт, документ о регистрации права собственности на недвижимость.

Что еще нужно знать

Если сумма вкладов одного клиента превышает 1 миллион 400 тыс. рублей, то их лучше разместить в разных кредитных организациях — так размер возмещения для каждого банка будет считаться отдельно, средства клиента будут в большей безопасности

В некоторых случаях вкладчик может получить неполное возмещение, даже если на его депозите было менее 1 млн 400 тыс. рублей. Причиной этого может быть выданный в этом же банке и еще не погашенный кредит или иной заем В этом случае часть вклада направляется на погашение этого кредита, а клиент получает лишь остаток своего депозита, если он есть.

Райффайзенбанк участвует в программе страхования вкладов, поэтому размещенные в нем средства застрахованы и защищаются государством. Райффайзенбанк предлагает услуги открытия вкладов, инвестиционных счетов и депозитов с гибкими процентными ставками, ежемесячной капитализацией и возможностью дистанционного управления счетом через чат или приложение

«Вклад + страховка». Кому это выгодно?

25 Время прочтения: 5 минут

Банки активно сотрудничают со страховыми компаниями, которые являются партнерами кредитной организации или же состоят с ними в одной финансовой группе. Первые получают комиссию за продвижение страховых продуктов, а вторые таким образом наращивают клиентскую базу.

Мы привыкли, что при оформлении кредита сотрудник банка считает своим долгом убедить клиента, насколько выгодна страховка: и процентная ставка существенно ниже, и вероятность одобрения существенно выше.

В случае с депозитами такой агрессивной политики вовлечения клиента в комплексный продукт пока не ведется. Тем не менее банки все чаще предлагают вклады с более высокими ставками для клиентов, которые приобрели полис инвестиционного или накопительного страхования жизни. Ведь на фоне постоянного снижения ставок по депозитам банкам необходимо привлекать вкладчиков высокими процентами. Вознаграждение от страховой компании помогает банкам покрывать повышенную доходность страховых вкладов.

Итак, со страховой компанией — партнером банка заключается договор страхования жизни с выплатой дополнительного инвестиционного дохода на срок от трех лет. Некоторые страховые компании заключают договор сроком от пяти или десяти лет. Стоит отметить, что это вложение — скорее сберегательная часть, так как страховая компания хотя и обещает, но не гарантирует получение инвестиционного дохода по окончании срока договора. Можно внести страховую часть можно единовременно или выбрать вариант с рассроченной схемой оплаты страховых взносов. Договор заключается в офисе кредитной организации, где клиент планирует открыть «страховой» вклад.

Условия и программы страхования в разных компаниях могут отличаться.

Основные пункты в договоре страхования, на которые стоит обратить внимание

При подписании договора страхования следует уточнить, существует ли выкупная сумма в случае его досрочного расторжения. Обычно досрочный возврат денежных средств невозможен, но некоторые страховщики предлагают льготную шкалу выплат. Вернуть 100% вложенной суммы ранее завершения договора невозможно.

Кроме того, обязательно акцентируйте внимание на пункте в договоре касательно убыточной инвестиционной деятельности страховой компании: не уменьшится ли вложенная сумма, если организация окажется в минусе.

Не стоит волноваться, если страховая компания обанкротится или лишится лицензии. Существует список компаний-перестрахователей, в одну из них и будут переданы ваш договор и накопления.

Как будут работать ваши деньги

На протяжении всего срока договора жизнь клиента будет застрахована, а денежные средства — вложены в государственные облигации, акции компаний, драгоценные металлы и другие высокодоходные инструменты. Страховая компания будет подбирать наиболее выгодную стратегию для получения существенного инвестиционного дохода.

В случае возникновения страхового случая (смерти клиента или иного случая, прописанного в договоре) до истечения срока действия полиса доверенному лицу выплачивается полностью вся сумма вложения плюс сумма инвестиционного дохода, если таковой будет начислен.

Зачем нужен полис ИСЖ

Инвестиционный продукт подходит для тех граждан, кто хочет застраховать свою жизнь, сохранить свои сбережения в долгосрочной перспективе (к выходу на пенсию, к совершеннолетию детей), а также получить дополнительный доход, который может быть значительно выше процентов по вкладам. Существует еще масса нюансов. Например, на время действия договора страхования ваши средства не могут быть взысканы по суду или поделены между супругами при разводе. Кроме того, действуют налоговые льготы.

«Страховой» вклад

Оформить вклад можно в день заключения и оплаты договора страхования жизни. Самый распространенный срок хранения денежных средств — один год. Валюта — рубли, реже — доллары или евро. Существуют ограничения по минимальной сумме вклада. Обычно первоначальный взнос не должен превышать сумму страхового взноса. Максимальная сумма депозита также может быть ограничена. Страховые вклады пополнять нельзя.

Топ-10 выгодных «страховых» вкладов по состоянию на 30 августа 2017 года