Что такое страховой вклад для физических лиц

Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

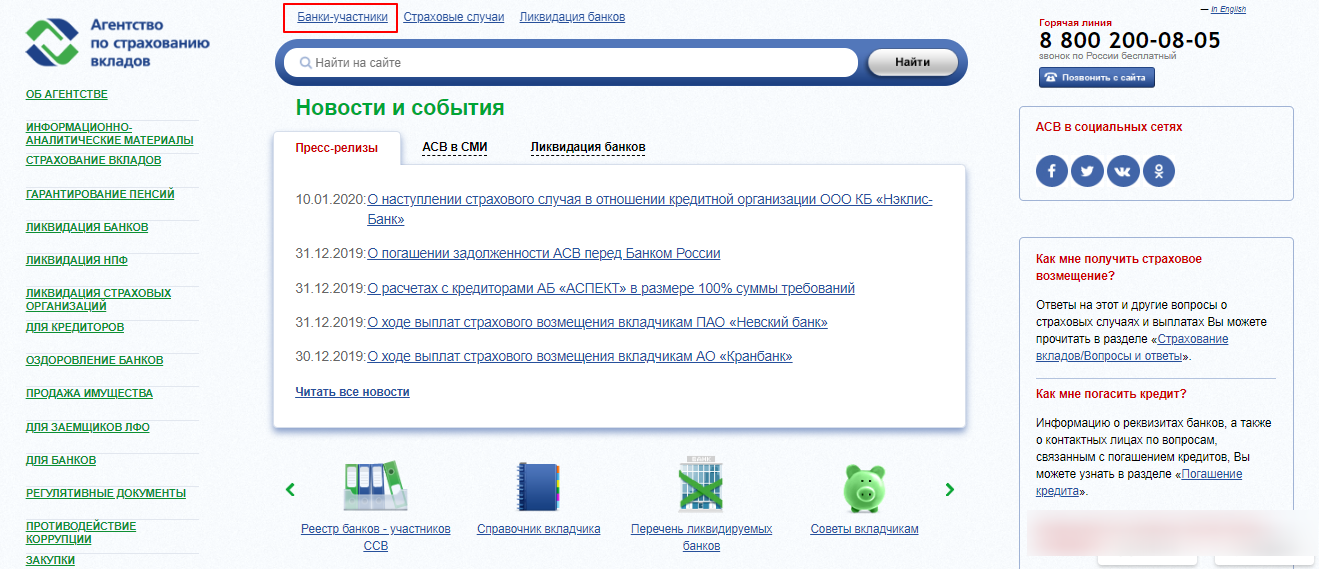

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

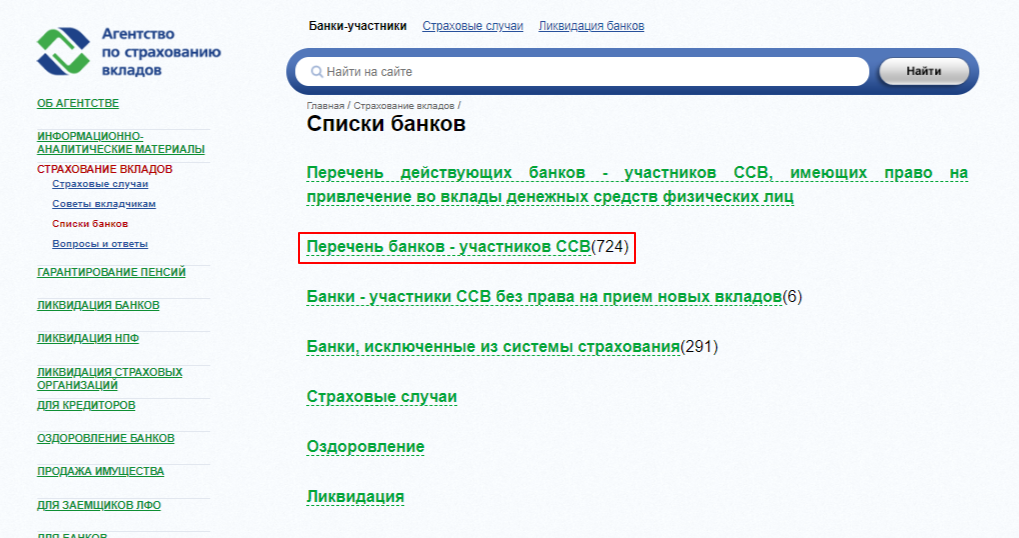

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.

Страхование вкладов

Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта.

История страхования вкладов

Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в 1933 году на основании Акта Гласса-Сигала. Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. долларов на одного вкладчика. Впоследствии эта сумма была увеличена до 100 тыс. На зиму 2017 года она составляет 250 тыс. долларов. Аналогичные системы страхования вкладов существуют и в других странах.

Страхование банковских вкладов в России

В России система страхования вкладов физических лиц впервые появилась с принятием Федерального законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. В 2004 году было создано Агентство по страхованию вкладов (АСВ).

При этом обязательное страхование вкладов физических лиц в РФ служит условием получения лицензии на привлечение денег граждан.

Размер компенсации по страхованию вкладов

При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100%* от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. Также, с 1 января 2019 года система страхования вкладов распространится на микро- и малый бизнес. В случае отзыва Центробанком лицензии компания, входящая в Реестр субъектов малого и среднего предпринимательства, сможет вернуть размещенные на счете или депозите деньги в пределах 1,4 миллионов рублей.

При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента.

*Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга.

К нестраховым, т. е. не подпадающим под систему страхования вкладов физических лиц, относятся следующие виды средств:

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ.

Страхование вкладов: особенности, какая сумма

Если вы предпочитаете не хранить деньги «под подушкой», а доверить их банку, то можете быть уверены: они под надежной защитой. Вклады и счета останутся с вами даже в случае отзыва лицензии у банка. Как это устроено, расскажем в статье.

Как застраховать вклад

Семен получил в наследство крупную сумму денег. Чтобы не растратить их на спонтанные покупки, он решил открыть вклад. Но почитав в интернете статьи, удивился: оказывается, каждый год в России отзывают лицензии у многих банков, даже у крупных. Семен стал переживать: неужели и он может потерять свои деньги?

Сразу успокоим Семена и всех остальных: все вклады физических лиц застрахованы. Давайте разберем это подробнее.

Да, Центробанк ежегодно отзывает лицензии у множества организаций. Например, за 2020 год 37 компаний были лишены права вести финансовую деятельность. Таким образом ведется борьба с недобросовестными организациями.

При этом государство принимает меры, чтобы потребители банковских услуг не чувствовали себя незащищенными.

В 2003 году был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ. Его основная цель – создать и регулировать Систему страхования вкладов (ССВ).

Чтобы застраховать вклад, клиенту не нужно совершать дополнительные действия – подписывать договор или платить страховые взносы. Деньги считаются застрахованными автоматически при поступлении на счет, т.к. банк входит в ССВ.

Все взносы банковская организация отправляет в Агентство по страхованию вкладов (АСВ). Именно эта государственная компания и занимается выплатами компенсаций при наступлении страхового случая. Даже если банк объявит о банкротстве, то вкладчик все равно получит компенсацию от АСВ.

Если вы беспокоитесь о сохранности кровно заработанных денег, советуем открыть вклад в Совкомбанке до 8,9% годовых. Все вклады нашего банка застрахованы, а доход не только поможет покрыть уровень инфляции, но и заработать.

Размер компенсации по страхованию вкладов

Семен обрадовался, что его средствам ничего не грозит. Все-таки хранить их в банке надежнее, чем дома. Но сразу же задумался: вклады бывают совершенно разные – большие и маленькие. Неужели банк вернет их все до копейки?

Вклады действительно бывают разные. Поэтому для начала давайте разберемся, какие вклады подлежат страхованию:

Средства из данных примеров подлежат 100% выплате в качестве компенсации, если сумма на счету не превышает 1,4 млн рублей.

Разделите вклад на несколько частей, если он превышает 1,4 млн рублей. Хранить деньги в разных банках безопаснее, и вы повысите шансы получить 100% возврата.

При этом в статье 13.3 Федерального закона «О страховании вкладов в банках Российской Федерации» указаны дополнительные условия, когда возможна повышенная компенсация.

В каких случаях вкладчики могут рассчитывать на возврат до 10 млн рублей:

Однако стоит учитывать, что деньги должны поступить вам на счет не ранее, чем за 3 месяца до наступления страхового случая.

Отзыв лицензии – не повод забывать об открытых кредитах. Кредиторы сначала вычтут сумму займа с учетом процентов, а затем выплатят вам компенсацию. Поэтому не удивляйтесь, если вы получили меньше, чем рассчитывали.

Если ваш вклад попадает под одно из следующих условий, то возврат ждать не стоит:

Как проверить, застрахован ли вклад

Убедившись, что его вклад подходит под условия выплаты компенсации, Семен успокоился. Но как быть полностью уверенным в том, что банк входит в Систему страхования? Можно ли это узнать самостоятельно?

Узнать, состоит ли ваша банковская организация в ССВ очень просто. Сделать это можно двумя способами:

Но будьте уверены: страхование вкладов – обязательное условие для полноценной деятельности финансовой организации. Без участия в ССВ банк не только не сможет привлечь вкладчиков, но даже получить лицензию.

Значит, если банковская организация предлагает подобную услугу, то она точно внесена в список благонадежных.

Как получить компенсацию

Не нужно стоять в длинных очередях и ждать выплат. Все автоматизировано:

После наступления страхового случая проходит 14 дней, после чего начинаются активные возвраты средств. Подать заявление в банк-агент можно в течение двух лет, именно столько времени требуется банку для завершения процедуры банкротства. Однако не стоит затягивать этот процесс.

Узнать заранее, какой именно банк-агент вернет ваши средства, можно за день до начала выплат на сайте АСВ, по горячей линии или из сообщений местных новостей.

Вклад – это надежный способ хранения ваших денег. Банк минимизирует риск потерять средства, а также предусматривает их страхование. Если страховой случай все же наступил, главное – не паниковать и дождаться выплат.

Страхование вкладов для физических лиц

Участившиеся отзывы лицензий среди российских банков вызвали значительную волну беспокойства среди российских вкладчиков. Многие беспокоятся за состояние своих сбережений на банковских счетах, а потому активно интересуются такой темой как страхование вкладов. Сумма возмещения, порядок обращения и история защиты прав вкладчиков в России – об этом мы поговорим в этой статье.

Страхование вкладов – что это?

На данный момент в России действует система обязательного государственного страхования. Этот подход считается наиболее справедливым и эффективным. Дело в том, что именно государство выдает лицензии на ведение деятельности банкам – и оно же их отзывает. Государство же и несет ответственность перед физическими лицами, чьи средства хранились на счетах ликвидируемой организации и которым нанесен материальный и моральный ущерб.

Положения об обязательном страховании вкладов физических лиц изложены в ФЗ № 177. К этому же закону относятся индивидуальные предприниматели. Права юр. лиц в этом случае регулируются нормами гражданского, банковского и арбитражного права.

Соблюдение этих принципов находится под контролем Банка России и АСВ, поэтому любое нарушение прав клиентов может быть оспорено именно в этих структурах.

Опыт страхования вкладов в России

В России система защиты банковских счетов развивалась поэтапно. Попытки создать ее были и до системного банковского кризиса 1998 года. Первой такой попыткой стало указание ЦБ «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков и банкротств, фонда страхования депозитов в коммерческих банках». Длинное название в целом определяет суть указания. Банки исправно перечисляли средства в фонды с 1991 по 1993 годы, однако за все время их существования воспользоваться фондами не удалось. В 1994 году фонд страхования депозитов прекратил свое существования.

Следующий указ носил более короткое название: «О защите сбережений граждан Российской Федерации». Он был издан президентом РФ в марте 1993 года. Указ признавал целесообразным создание федерального фонда защиты депозитов физ. лиц и рекомендовал Центробанку передать ему собранные за прошедшие годы сбережения.

Далее, в течение 1994 года, был разработан еще один законопроект «О гарантировании вкладов граждан в банках», который предполагал создание некоммерческой организации, которая гарантировала выплату компенсаций по его депозитам. Два года спустя этот законопроект был одобрен в первом чтении, а в сентябре 1999 года – был принят во втором и третьем. Однако Совфед отклонил его.

Кризис 1998 года существенно подкосил российскую экономику. Для ее реанимации было создано агентство по реструктуризации кредитных организаций – АРКО, — которое брало под управление банки с недостаточным капиталом и, по сути, становилось их временной администрацией. В 2004 году агентство было ликвидировано, а его функции переданы Агентству по страхованию вкладов (АСВ).

Теперь основной страховщик средств физических лиц в РФ – АСВ. Однако законодательство не запрещает банкам создавать фонды добровольного страхования для возврата денег и доходов с них при наступлении страховых случаев. Эти фонды создаются в форме некоммерческих организаций, а порядок их управления и деятельности определяется ФЗ и их уставами.

Размер компенсации по страхованию вкладов

Компенсация выплачивается, в первую очередь, физическим лицам, во вторую – индивидуальным предпринимателям. Вкладчики российских банков в случае банкротства или ликвидации организации получают до 100% от суммы застрахованного депозита. Что касается размера возмещения, сумма не должна превышать 1,4 млн рублей по всем счетам в одном банке.

Здесь стоит сказать, что раньше размер возмещения был намного меньше. В 2004 году он составлял всего 100 тыс. рублей, в 2006 году, спустя два года после основания АСВ, 1900 тыс. рублей, а в 2008 – 400 тыс. рублей.

Кроме того, клиентам, обсуживающим и счет, и кредит в одном банке, нужно помнить о том, что сумма оставшегося долга будет вычтена из суммы компенсации. Если у вас несколько открытых депозитов, компенсация по ним будет суммироваться. Это касается физических лиц. Однако с 1 января 2019 года система распространилась и на малый и средний бизнес, поэтому субъекты малого и среднего предпринимательства могут также получить возмещение по своим счетам – снова в размере 1,4 млн рублей. Выплаты для ИП начинаются сразу после распределения средств между физлицами.

Многие вкладчики боятся, что депозиты в валюте компенсироваться не будут. Однако их возвращают – с учетом пересчета валюты в рубли по курсу ЦБ на день наступления страхового случая.

Как проверить, застрахован ли вклад?

Банк отказывает вам в проведении перечисленных выше операций? В таком случае обратитесь в региональное подразделение ЦБ РФ для проведения проверки.

Как получить компенсацию?

Компенсация может быть выдана в наличных средствах или же переведена на счет в другом банке. Предприниматели могут получить свои средства только на счет юридического лица. Если же агент АСВ находится в другом городе, получить свои деньги вы сможете по почте: отправьте документы курьером на юридический адрес компании и в сопровождающем письме оставьте запрос на получение средств через перевод.

Разбор: как устроены страховые и инвестиционные вклады

В банке могут убедить, что держать деньги на обычном вкладе невыгодно. Заработать гораздо больше можно, если открыть инвестиционный вклад или купить полисы накопительного и инвестиционного страхования жизни. Рассказываем об особенностях этих продуктов и разбираемся, реально ли на них заработать.

Инвестиционные вклады

Чтобы привлечь как можно больше клиентских денег, банки работают над расширением продуктовой линейки. Сейчас многие кредитные организации предлагают оформить инвестиционный вклад с повышенной ставкой. В среднем доходность по ним выше, чем у обычного вклада, на два процентных пункта.

Что из себя представляет инвестиционный вклад. Это комплексный банковский продукт, включающий в себя вклад плюс ещё одну услугу. В качестве допуслуги могут быть полисы накопительного и инвестиционного страхования жизни или инвестиции в разные активы через открытие индивидуального инвестиционного счёта — ИИС. Рассмотрим на примере открытия вклада с ИИС.

Например, Газпромбанк на вкладе «Двойной доход» предлагает 5,8% годовых, срок — 367 дней. Чтобы получить такую ставку, клиент должен положить на вклад от 100 000 ₽ и столько же на ИИС. Итого вкладчик должен при себе иметь минимум 200 000 ₽. Деньги на вкладе будут лежать в банке, и по ним будут начислять проценты — 5,8%, а деньгами на инвестиционном счёте будет распоряжаться УК — управляющая компания АО «Газпромбанк — Управление активами». Здесь может быть доходность, а может и не быть.

Через 367 дней вкладчик сможет закрыть вклад и забрать свои деньги с процентами. Деньги на ИИС должны пролежать ещё минимум два года, потому что счёт открывается на три года.

Компания инвестирует деньги согласно своей инвестиционной стратегии, клиент в этом участия не принимает. Это могут быть ценные бумаги, драгоценные металлы, недвижимость и т. д. За управление деньгами клиента УК возьмёт процент, у каждой компании он будет свой.

Если вы открыли вклад плюс ИИС, то заработать на инвестиционном счёте можно двумя способами: эффективное инвестирование и налоговый вычет 13%. Насколько выгодно компания вложит ваши деньги, зависит от специалистов, которые там работают.

По словам председателя правления Fortune Capital Вячеслава Картамышева, по инвестиционному вкладу можно получить меньше, чем вложил, если инвестиционный портфель будет рискованным и стоимость базового актива уменьшится к окончанию ИИС.

Налоговый вычет можно получать с суммы до 400 000 ₽ — это 52 000 ₽ в год. Если вы хотите его получать ежегодно, то на ИИС нужно каждый год вносить деньги, максимум 1 миллион ₽. Деньги, с которых вы уже получили вычет, в следующий расчёт не входят.

Важно: нельзя закрывать ИИС и выводить с него деньги минимум три года. Иначе налоговый вычет придётся вернуть обратно.

«Если вы сами управляете своим счётом, отслеживаете ситуацию и понимаете, что скоро будет кризис или коррекция и вы можете потерять капитал, то можете не ждать три года. Счёт можно закрыть досрочно, но на налоговый вычет претендовать уже не получится ни за какой период инвестиций», — отмечает Вячеслав Картамышев.

Представим, что клиент банка согласился открыть вклад с ИИС и пополнил его на 200 000 ₽. В конце года он получил право на налоговый вычет 13% и вернул себе 26 000 ₽. Через три месяца он решил закрыть ИИС. Теперь он должен вернуть обратно государству эту сумму плюс пени за три месяца.

Ещё один немаловажный нюанс — так как ИИС идёт сопутствующим продуктом к банковскому вкладу, то при его закрытии раньше трёх лет вы потеряете обещанную ставку по вкладу. К примеру, если она была 5,8% годовых, то после закрытия инвестиционного счёта она может измениться до 0,01%.

Также стоит учесть, что деньги на ИИС не застрахованы государством, в отличие от денег на вкладе. Если компания по каким-то причинам потеряет ваши деньги, никто их вам не вернёт.

Помимо открытия ИИС, банк может предложить дополнительно оформить накопительное или инвестиционное страхование жизни — НСЖ и ИСЖ. Иногда эти продукты страхования предлагают в качестве полноценной замены вкладу. Разобрались, так ли это.

Что такое НСЖ и ИСЖ и какая между ними разница

Накопительное страхование жизни и инвестиционное страхование жизни — это всё виды страхования жизни. И там, и там вы заключаете договор и перечисляете страховой компании деньги. Делать это можно равными платежами в течение всего срока действия договора или перечислить всю сумму страховки сразу.

Если страховой случай наступит во время действия страховки, то вы или люди — выгодоприобретатели, которых вы указали в договоре, — получат выплату. Перечень страховых случаев у каждой компании свой.

Что подходит под страховые случаи. Компания выплатит деньги, если:

Дополнительные страховые случаи. Ещё их называют дополнительными опциями к базовой программе. К ним относятся: получение разных травм, инвалидность, диагностирование критических заболеваний. Например, если за время действия страховой программы клиент становится инвалидом, то страховая компания сама платит за него взносы. Клиент получит все 100% страховой суммы.

Что будет входить в список травм или критических заболеваний, нужно узнавать у страховщика.

СК «Альянс» предлагает оформить несколько допопций к базовой программе «Стиль жизни»

Накопительное страхование жизни и инвестиционное страхование очень схожи между собой. Основное различие — это срок действия полисов и периодичность платежей.

НСЖ по своему принципу похоже на копилку — вы определяете сумму и срок, за который готовы её накопить, и начинаете пополнять счёт. Например, вы решили накопить 5 000 000 ₽ за 10 лет, периодичность внесения платежей — один раз в год. Это значит, что в течение 10 лет вы должны ежегодно в определённый срок перечислять на свой счёт 500 000 ₽. Всё это время компания будет инвестировать ваши деньги в разные активы. Через 10 лет вы получите обратно 5 000 000 ₽ плюс проценты, если страховая компания удачно инвестировала ваши деньги.

Оформляя ИСЖ, вы чаще всего платите всю сумму сразу. Решили оформить полис на пять лет на 1 миллион ₽, значит, вам нужно внести всю сумму за раз. Через пять лет компания вернёт ваши деньги обратно плюс проценты.

«НСЖ — это договор накопительного страхования. То есть вы каждый период времени — месяц, квартал, год — обязаны вносить деньги на счёт, чтобы не нарушить условия контракта. И так в среднем на 10–20 лет. ИСЖ — это больше про разовые инвестиции, но на более короткие сроки (3–5 лет)», — объясняет Вячеслав Картамышев.

Важно: НСЖ и ИСЖ — это не вклады с повышенной доходностью, это разновидность страхования человеческой жизни.

На что обращать внимание в договоре НСЖ или ИСЖ

Чтобы было проще ориентироваться в страховом договоре, разберём несколько терминов:

Выкупная сумма — это та сумма, которую вы получите, если захотите расторгнуть договор раньше срока. Считается как процент от страховых взносов, которые вы уже успели внести. Например, вы оформили полис ИСЖ на 10 лет, но через четыре года решили его закрыть. За это время вы внесли 200 000 ₽, по договору выкупная сумма равна 50%, это значит, что вернуть вы сможете только 100 000 ₽, остальные 100 000 ₽ останутся у компании. Посмотреть таблицу выкупных сумм можно в договоре.

Частичное изъятие — это та сумма, которую вы можете «безболезненно» забрать без закрытия договора. Сколько можно взять и как часто это сделать, указано в договоре.

Выгодоприобретатель — человек, которому достанутся ваши деньги, если вы умрёте. Это может быть любой человек, не обязательно родственник. На весь срок страхования ваши деньги являются собственностью компании, поэтому их нельзя конфисковать или разделить как совместно нажитое имущество. Поэтому наследовать может кто угодно.

Накопительный период — это срок договора.

Коэффициент участия в ИСЖ — процент от инвестиционного дохода компании, который вы получите. Если компания удачно вложила ваши деньги, то вы получите только часть дохода, а не весь. Какой будет ваша доля дохода, есть в договоре.

Когда имеет смысл оформлять НСЖ

Стоит рассмотреть НСЖ, если вы хотите накопить какую-то конкретную сумму в течение определённого периода. Например, на покупку квартиры, обучение или сформировать финансовую подушку. Накопительное страхование — это долгосрочная стратегия — от пяти лет и больше.

оформила НСЖ в 2021 году

В 2021 году я решила активно заняться формированием финансовой подушки. Для начала — 500 000 ₽. Откладывать и хранить деньги дома — не самый лучший вариант, потому что всегда найдётся, куда потратить. Я выбрала НСЖ на 29 лет. Мне понравилось, что так я страхую свою жизнь, одновременно коплю деньги, ну и дисциплина. Я плачу поквартально чуть больше 9000 ₽, для меня это комфортная сумма. На какой-то заработок я здесь не надеюсь, потому что инфляция всё съест, да и процент заработка условный, он может быть, а может и не быть.

оформила НСЖ в 2020 году

доверился уговорам сотрудника банка в 2017 году

Я по неграмотности оформил накопительное страхование жизни. По факту хотел просто положить деньги на депозит, но мне сотрудники банка предложили «депозит с функцией страхования». Вроде бы всё звучало хорошо, что есть налоговый вычет, копится сумма страхования и можно получить инвестиционный доход. Правда, о минусах не особо рассказали.

Мне не рассказали про блокировку страховых взносов на два года, т. е. рассказали, что их нельзя снимать, но забыли уточнить, что если я решу закрыть договор раньше срока, то все страховые взносы за два года мне никто не вернёт. Я ежегодно плачу 70 000 ₽, два года — это уже 140 000 ₽. Плюсом за досрочное прекращение договора я ещё должен буду заплатить выкупную сумму, это примерно ещё 100% сверху. Итого расторжение договора обойдётся мне примерно в 210 000 ₽.

Ну и вишенка на торте — нет гарантии, что будет инвестиционный доход. Я заключил договор в июле 2017 года, так вот, за 2018 год мой доход — 0% и за 2019 год мой доход — тоже 0%. Всё это время мои деньги поедала инфляция. И ещё один неприятный нюанс. Как оказалось, инвестдоход не начисляется сразу, за 2017 год у меня по договору не должно было ничего начисляться, только с 2018 года.

В общем, если бы я сразу всё это знал, то не стал бы в это влезать. Лучше бы открыл обычный депозит или купил те же самые ОФЗ. А сейчас чтобы мне закончить всё это, надо заплатить весьма ощутимую сумму. Поэтому я продолжаю платить, осталось ещё шесть лет.

Как отмечает Вячеслав Картамышев, НСЖ — хороший инструмент, по своему составу очень похожий на ИСЖ. Но подходит он только тем, кто может инвестировать очень малые суммы — до 5000 или 10 000 ₽ в месяц. Ни о какой доходности там речи не идёт. «Вероятно, что на сроке в 10–15–20 лет вы получите обратно ровно те деньги, которые и инвестировали за это время. Это видно почти по всем договорам НСЖ. Во всех остальных случаях в разы, а то и на порядок выгоднее отдельно покупать страхование жизни и здоровья и отдельно инвестировать. С теми же ИИС или портфелями фондов ETF. Нужно только немного разобраться в вопросе. Этот подход потребует от вас лишь несколько часов в год на изучение и сопровождение», — говорит эксперт.

По его словам, отличным вариантом долгосрочных накоплений будет инвестиционно-накопительное страхование. Это продукт зарубежных страховых компаний, и все инвестиции происходят в долларах, что резко уменьшает риски национальной валюты (но тут тоже нужно учитывать высокий порог входа, комиссии и штрафные санкции за просрочку очередного взноса. К тому же вносить деньги придётся в валюте, если через год или два курс доллара резко подскочит, вам может быть сложно внести возросшую в рублях сумму — прим. Сравни.ру).

«Условно, какой смысл копить в НСЖ 20 лет 5 000 000 ₽, если через 20 лет на эти деньги вы, может быть, сможете купить только холодильник. Ни о каком накоплении капитала или пассивном доходе с НСЖ говорить не приходится. Даже с учётом того, что некоторые компании предлагают инвестировать в долларах США, у вас остаётся риск самой страховой компании. В случае её банкротства или ухода с рынка вероятность вернуть свои накопления ничтожно мала. Долгосрочные инвестиции лучше делать в твёрдой валюте и в надёжных юрисдикциях под английским или американским правом», — считает Вячеслав Картамышев.

Когда имеет смысл оформлять ИСЖ

К сожалению, здесь нет чётких рекомендаций, кроме одной — пользоваться инвестиционными продуктами, опираясь на финансовые знания.

В январе 2021 года Банк России опубликовал письмо, где не рекомендовал страховым организациям и посредникам предлагать некоторые виды НСЖ и ИСЖ людям, которые не обладают финансовыми знаниями. Потому что эти продукты содержат инвестиционные риски, и физлицо может получить доходность или не получить её вовсе.

Если вы готовы протестировать этот продукт и у вас есть свободные деньги, вы можете выбрать инвестиционное страхование. Здесь всё сделают за вас, вам не нужно будет ни в чём разбираться. Компания будет управлять вашими деньгами, плюс вы ещё получите страхование жизни, а вот доход — не факт.

«Этот инструмент несёт риски, так как построен на вторичных ценных бумагах (структурные ноты, деривативы) и, по идее, должен давать взамен хорошую доходность. Но её нет. Потому что финансовые институты, которые выпускают этот продукт, закладывают слишком большую маржу (выгодность для себя), и в итоге на продукте зарабатывает тот, кто его продаёт, а не покупает. В среднем комиссии могут составлять от 2% до 10% от капитала инвестора. Поэтому Банк России в своих отчётах пишет, что за последние 5 лет доходность таких инвестиций в среднем по рынку не обошла даже официальную инфляцию. При этом на рынке есть и те организации, которые показывают своим клиентам вменяемый доход (10–15%), но шанс, что вы получите именно такое отношение к своим инвестициям, стремится к нулю», — предупреждает Вячеслав Картамышев.

Плюсы и минусы НСЖ и ИСЖ

Накопительное и инвестиционное страхование имеют свои положительные и отрицательные стороны.

Плюсы

+ Погашение 100% при страховом случае. Если произошёл страховой случай, то компания выплатит всю сумму независимо от взносов. Например, заключили НСЖ на 2 миллиона ₽ на 20 лет с ежегодным платежом 100 000 ₽, на второй год случился страховой случай. Страховая выплатит 2 миллиона ₽ полностью.

+ Налоговый вычет. Можно вернуть НДФЛ 13% со 120 000 ₽, это 15 600 ₽ в год.

+ Возможность накопить крупную сумму. Если при ИСЖ вы платите сразу всю сумму, то НСЖ хорошо дисциплинирует. Вы уже заранее закладываете в бюджет деньги, которые надо перечислить.

+ Сумма страховки переходит выгодоприобретателю. Если случится страховой случай, то деньги получит тот, кого страхователь указал в полисе. Это может быть любой человек.

+ Быстрое получение денег в случае наследования. При наступлении страхового случая наследники смогут получить деньги не через шесть месяцев, а в течение двух недель.

+ Юридическая защита. Деньги на ИСЖ и НСЖ не могут забрать приставы в случае наличия долгов или в результате судебных разбирательств, они не делятся при разводе.

Минусы

– Бесконтрольность. Вы не знаете, куда компания инвестирует ваши деньги.

– Выплата компенсации при досрочном погашении. Если расторгнете договор раньше срока, то получите только часть уплаченных денег. Иногда это меньше половины — отдали компании 100 000 ₽, а вернуть получится только 40 000 ₽. Всё зависит от условий договора.

– Блокировка средств. Страховая может прописать в условиях договора блокировку страховых взносов на определённый срок. Это значит, что если вы захотите расторгнуть договор раньше этой даты, то внесённые взносы вам не вернут вообще.

– Нет гарантии дохода. Вы можете получать хорошую доходность за год, а можете получить 0%. Результат во многом зависит от того, насколько грамотно компания инвестирует ваши деньги. Все заявленные ставки дохода в договоре — прогнозные.

– Обязательные платежи. Если в договоре написано, что ежегодно в течение 20 лет до 25 января текущего года нужно платить 300 000 ₽, значит, так и надо будет делать.

– Нет гарантий. Ваши взносы, в отличие от банковских вкладов, государством не застрахованы. Если компания станет банкротом, то деньги никто не вернёт.

– Комиссии за управление деньгами. Компания возьмёт за управление деньгами свой процент, и это будет снижать общий уровень доходности. Сколько процентов — будет прописано в договоре.

руководитель Регионального центра финансовой грамотности

Что будет, если я не смогу платить по договору?

Это нужно уточнять непосредственно в самой компании, потому что у каждой организации — свои условия. Как вариант, компания может заморозить внесённые деньги на срок действия договора и в конце срока вернуть их обратно, а может и забрать все деньги себе, отказав в возврате. Всё зависит от договора.

Что делать, если вместо обычного вклада навязывают инвестиционный вклад, ИСЖ или НСЖ?

Читать, что подписываете. Банальный совет, но многие до сих пор подписывают не глядя договоры, несмотря на то, что из каждого утюга вещают про мошенников и мисселинг (когда продавцы намеренно искажают информацию о продукте и покупатель приобретает совсем не тот продукт, который хотел купить). Доверять сотрудникам банка не стоит, это наёмные люди, продавцы с планом продаж. У вас с ними конфликт интересов, им не до ваших болей и финансовых целей, им важно выполнить план продаж.

Лучше заранее подготовиться и почитать, что такое ИСЖ и НСЖ, и при встрече чётко и аргументированно отказываться. Хотя вы не обязаны отстаивать свою позицию. Это так же странно, как извиняться перед продавщицей в булочной, что белый хлеб вы любите больше, чем чёрный. Иногда достаточно пригрозить сотруднику пожаловаться, если он немедленно не прекратит навязывать дополнительные услуги.

Ещё можно набраться терпения и относиться к происходящему как к тренажёру на внимательность и умение отстаивать собственные границы и интересы. Важно помнить, что по ту сторону баррикад тоже люди, им тоже нужно на что-то жить, не стоит изливать на них весь свой праведный гнев. Относиться к процессу, как к игре, где вы побеждаете, если внимательно изучаете договор и ваши деньги оказываются именно там, где вы хотите.

Что делать, если всё-таки оформил вместо депозита инвестиционный вклад, ИСЖ или НСЖ?

Действуем по аналогии с возвратом товаров, не подошло — несём продавцу назад. С 1 января 2018 года у покупателей страховки появилась возможность отказаться от ненужной услуги, воспользовавшись так называемым «периодом охлаждения». Пишем заявление о возврате и указываем реквизиты, куда вернуть деньги. 14 дней — это минимальный срок действия «периода охлаждения». Страховая компания может установить и больший срок, какой именно — нужно смотреть в договоре.

Если пропустить этот срок, деньги вернуть уже не получится. В этом случае нужно изучить договор, сколько вы потеряете в случае досрочного изъятия. Не нужно бояться прекратить платежи и потерять уже внесённые деньги. Конечно, неприятно, но и тут нужно посчитать варианты:

И только увидев разницу, нужно принимать решение.