Структура дебиторской задолженности в учетной политике

Дебиторская задолженность и учетная политика: понятия и взаимосвязь

Дебиторская задолженность (ДЗ) — непременный элемент любой учетной системы и финансовой отчетности. Ее структура разнообразна — к примеру, по видам ДЗ подразделяется на:

В свою очередь, связанная с реализацией ДЗ разделяется на:

Не связанная с реализацией ДЗ группируется:

Детальнее познакомит вас с понятием «дебиторская задолженность» статья «Дебиторская задолженность — это…».

Разнообразие видов и разветвленная структура ДЗ требуют особых подходов и детализации способов ее учета, отражаемых в учетной политике (УП).

Учитывая основные положения ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н), в отношении ДЗ в УП требуется отразить порядок ее:

Детализации в УП требуют также следующие аспекты:

ВНИМАНИЕ! С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

При описании в УП способов учета ДЗ требуется соблюдать следующие требования:

Как отразить ДЗ в УП, расскажем в следующих разделах.

Дебиторская задолженность в целях налогового учета фиксируется иначе. Как правильно сосавить УП в целях налогообложения и управильно отобразить нюансы учета дебиоркой задолженности, детально разъяснили и показали на примере эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Основные подходы к отражению в учетной политике нюансов учета дебиторской задолженности

В УП отражаются следующие учетно-классификационные нюансы в отношении дебиторской задолженности:

ВАЖНО! С 2022 года утратит силу ПБУ 6/01 «Учет основных средств», а учет ОС будет регулироваться двумя новыми ФСБУ 6/2020 и 26/2020. Подробнее о них читайте здесь.

В последующих разделах нашей статьи остановимся на особенностях отражения в УП учетных аспектов в отношении отдельных видов ДЗ.

Займы для работников — структурная составная часть дебиторки

Выданный компанией заем попадет в состав ДЗ только в одном случае — если он является беспроцентным, поскольку такого вида заем не приносит компании в будущем экономическую выгоду.

В отношении беспроцентных займов, выданных своим работникам, в УП для целей бухучета необходимо предусмотреть следующие важные учетные аспекты:

Когда рассчитать материальную выгоду и в каких ситуациях она не облагается НДФЛ — см. статью «Как облагается материальная выгода НДФЛ (ставка)?».

Списанная дебиторская задолженность: что предусмотреть в учетной политике?

Списанная ДЗ — учетный элемент, также требующий особых раскрытий в УП. В частности, в УП необходимо:

Разобраться с процедурой списания ДЗ помогут размещенные на нашем сайте материалы:

Дебиторка и резерв сомнительных долгов: обязательный элемент учетной политики

Резерв по сомнительным долгам (РСД) является для большинства компаний обязательным элементом бухгалтерской УП.

При этом разработчики УП по-разному подходят к этому процессу: часть компаний разрабатывает в составе УП детальную инструкцию (методику) формирования резерва, другая часть ограничивается несколькими дежурными фразами в совокупности со ссылками на нормативные документы.

И те и другие выполняют требование законодательства, не нарушая его, хотя подходят к процессу его описания в УП по-разному. Такая ситуация возможна в том случае, когда какой-либо объект учета обязателен, но при этом конкретный порядок его формирования детально не прописан в нормативных документах.

Однако в отношении РСД народная мудрость «краткость — сестра таланта» не работает. Чем детальнее будет прописана методика создания РСД в УП, тем меньше ошибок будет совершено в учете и тем достовернее информация о величине РСД будет отражена в отчетности.

При разработке методики формирования и использования РСД необходимо учесть следующее:

Как создавать и использовать резерв по сомнительным долгам в бухгалтерском учете, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Разобраться с особенностями создания и списания РСД помогут размещенные на нашем сайте материалы:

Учетная политика и «инвалютная» дебиторка

Отразить в УП нюансы ДЗ по договорам, выраженным в иностранной валюте или в условных единицах, необходимо:

При этом в УП необходимо предусмотреть условия, при которых образуются курсовые разницы:

А также в УП отражается:

Итоги

Раздел учетной политики, посвященный способам учета дебиторской задолженности, по объему и содержанию в разных компаниях может отличаться. При этом расшифровке подлежат нюансы учета всех возникающих в компании видов дебиторки.

Что такое дебиторская и кредиторская задолженность

«Подбить дебет с кредитом» — эту фразу все мы слышали не раз. Очевидно, что пришла она в разговорную лексику из сферы финансов, точнее из бухучета. Разберемся, что означают эти термины, и каково их значение для бизнеса.

Представим ситуацию. Максим — студент финансового факультета государственного вуза. На экзамене по бухучету ему попадается билет с вопросом «Что такое дебиторская и кредиторская задолженность». Максим уверенно, но нудно излагает зазубренную главу учебника.

Профессор, которому наскучило слушать теоретическую «воду», задает студенту прямой вопрос: «А что хуже для предприятия на практике – дебиторская задолженность или кредиторская?» Максим чувствует подвох в словах экзаменатора – ответ вроде лежит на поверхности.

Давайте попробуем вместе разобраться в этом вопросе.

Кто такие дебитор и кредитор

Любой бизнес предполагает взаимоотношения с государством, другими организациями и обычными людьми. Большинство из этих участников рынка по отношению к вашему предприятию считаются контрагентами, то есть внешними партнерами. Они покупают у вас товар или услугу, или наоборот продают их вам.

Помимо контрагентов у большинства организаций есть штат работников, которые в обмен на денежную плату предоставляют профессиональные услуги. Сотрудники и подотчетные лица организации – ее внутренние партнеры.

Если рассматривать обе категории через призму финансовой деятельности, то по отношению к вам, как предпринимателю, они могут выступать в роли кредитора или дебитора. Это полярные и неотрывные друг от друга понятия.

Дебитор не может существовать без кредитора и наоборот. При этом одно и то же юридическое или физическое лицо может одновременно быть как в одной роли, так и в обеих сразу.

Дебитор – это должник, то есть предприниматель или организация, имеющие перед кредитором дебиторскую задолженность. Образоваться она может по разным причинам.

Дебиторами по отношению к организации, к примеру, будут считаться:

Кредитор – юридическое или физическое лицо, которому дебитор задолжал деньги или другие активы. В этом случае говорят о кредиторской задолженности.

В чем выгода этих взаимоотношений

Отношения кредитора и дебитора возникают в том случае, если одна из сторон не может выполнить обязательства на момент заключения сделки, однако для обоих партнеров она выгодна. Чтобы не упустить возможность, они договариваются растянуть исполнение договора «во временном масштабе».

Причины, по которым партнеры не могут провести сделку одномоментно, могут быть разными:

Такого рода финансовые взаимоотношения позволяют экономике государства быстрее развиваться. Для предпринимателя возможность взять в долг денежные средства, сырье или готовый продукт – катализатор роста, допинг, благодаря которому бизнес набирает силы для борьбы за «место под солнцем».

Рефинансирование кредита в Совкомбанке можно сделать по самым выгодным условиям с небольшим пакетом документов. Можно взять от 10 000 до 990 000 рублей на срок до 5 лет. Оставьте заявку на рефинансирование кредита на сайте банка, чтобы снизить ежемесячный платеж по кредиту и уменьшить его процентную ставку.

Почему возникает дебиторская и кредиторская задолженность

Вникать в нюансы бухгалтерского учета проще на реальных примерах. Давайте рассмотрим каждый случай в отдельности.

Дебиторская задолженность

Рассмотрим, как формируется дебиторская задолженность предприятия, сквозь призму различных жизненных ситуаций.

Кредиторская задолженность

Теперь перейдем к кредиторской задолженности. Для обывателя она, как правило, более очевидна.

Такая задолженность формируется в следующих ситуациях:

Все эти случаи бухгалтер отражает в графе «кредиторская задолженность» бухучета организации.

Виды дебиторской задолженности

Текущая (краткосрочная)

Срок погашения – менее 1 года.

Просроченная (неоправданная)

Как учитываются дебиторская и кредиторская задолженности

Чаще всего в «дебиторку» компании попадают покупатели либо контрагенты, берущие займы, в том числе физические лица.

Оба вида задолженности фиксируются при бухучете на отдельных счетах:

Как работать с дебиторами

Очевидно, что перед заключением сделки для кредитора важно тщательно проверить способность потенциального дебитора исполнить условия договора в назначенный срок.

Анализ следующих факторов позволит составить картину платежеспособности партнера и принять верное решение:

Причины просрочки дебиторской задолженности

Страхование рисков – надежный способ предотвратить финансовый ущерб при отказе партнера (его физической невозможности) от выполнения обязательств по договору.

Если страховка не оформлялась или не покрывает убытки, предприниматель может обратиться в Бюро по работе с дебиторами. Это учреждение взыщет ущерб с неплательщика, в том числе через суд.

Меры воздействия на недобросовестного контрагента могут быть разные, в том числе:

В любом случае обманутый бизнесмен вряд ли продолжит вести дела с недобросовестным партнером.

Вернемся к нашему студенту и каверзному вопросу профессора: Какая же задолженность лучше для бизнесмена? Казалось бы, очевидно, что дебиторская задолженность предпочтительнее, чем кредиторская, поскольку говорит о том, что должны ВАМ, а не ВЫ.

Однако, «дебиторка» – это «мертвые» деньги, которые предприниматель не может направить на расширение и развитие бизнеса, пока контрагент не вернет их. В то же время кредиторскую задолженность грамотный бизнесмен всегда сможет использовать с выгодой.

Дебиторская и кредиторская задолженности: что это, какими они бывают и почему их так называют

Очередной выпуск бухгалтерского ликбеза. Простым языком с примерами для тех, кто только начал изучать бухучёт, хочет узнать что-то новое о привычных бухгалтерских категориях или просто научиться читать баланс.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем разбирать активы. Сегодня на очереди дебиторская задолженность. А заодно рассмотрим один тесно связанный с ней пассив — кредиторскую задолженность.

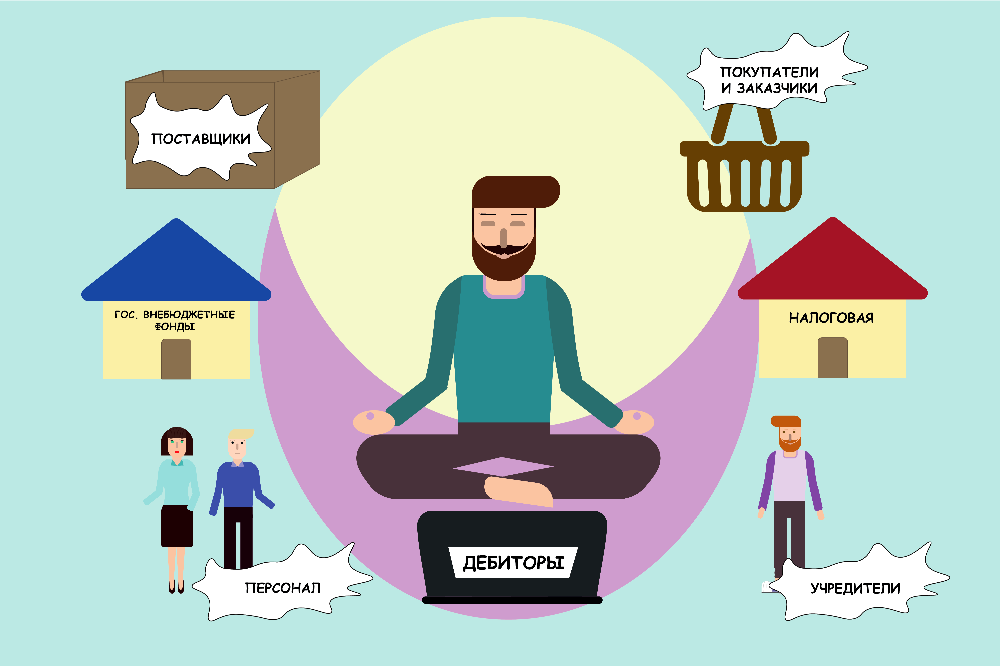

Дебиторская задолженность

В бухучёте выделяют несколько групп дебиторов.

Покупатели и заказчики. Должны денег, если мы отгружаем товары или оказываем услуги с отсрочкой оплаты. Выполнили свою часть договора — возникла дебиторская задолженность. Поступила оплата — дебиторская задолженность закрылась.

Поставщики и подрядчики. Здесь ситуация обратная: мы внесли предоплату, а они ещё не поставили товар или не оказали услугу.

Налоговые органы. Да-да, налоговая может задолжать денег компании. Например, это происходит, когда мы в течение квартала много покупали и мало продавали. В этом случае возникает право на вычет так называемого входящего НДС — налога на добавленную стоимость. В российской форме бухгалтерского баланса этот актив даже представлен отдельно от другой дебиторской задолженности. О нём я отдельно расскажу.

Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. Эти структуры должны нам денег, если платеж в пользу работника возмещается за счёт их средств. Например, больничный или пособие по беременности и родам.

Персонал. Его долги делятся на две составляющих: оплата труда и прочие операции. Дебиторка по оплате труда возникает, когда мы платим сотруднику аванс за еще не выполненную работу. Он должен либо отработать долг, либо вернуть деньги. Прочие операции — это, например, выдача работнику займа или возмещение им материального ущерба.

Подотчетные лица. Это тоже работники, но им мы даём денег, чтобы они что-то сделали для нас. Либо купили за наличные какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Выдали деньги — возникла дебиторка. Отчитались — дебиторка закрылась. Перечень работников, которым можно получать деньги в подотчет, нужно утверждать приказом руководителя компании.

Учредители. Они должны нам денег, если обещали внести вклад в уставный капитал, но ещё не внесли.

Дочерние и материнская компании. Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь дебитор — тот, кто получает активы или услуги первым.

Разные дебиторы. Для них информация не раскрывается отдельно в силу небольшой доли в общем объеме долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики. Если вы сдаете в аренду помещение, а арендная плата за прошлый месяц ещё не поступила — у вас возникает дебиторка.

Кредиторская задолженность

В бухучете кредиторов делят на те же группы, что и дебиторов. Это логично — компания взаимодействует с одним окружением, но операции производит разные. По одним ей должны денег, по другим — она.

Поставщики и подрядчики. Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора — возникла кредиторка. Мы заплатили — кредиторка закрылась.

Покупатели и заказчики. Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы ещё не поставили товар или не оказали услугу.

Налоговые органы. Иметь задолженность перед налоговиками — нормальное явление. Налог сначала начисляется — признаётся задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

Государственные внебюджетные фонды. С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях. Но это не точно. Как и для налогов, наличие такой кредиторки — норма.

Персонал. В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но ещё не выплатили её. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

Подотчетные лица. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

Учредители. Мы должны им денег, если компания начислила, но ещё не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

Дочерние и материнская компании. Кредиторская задолженность возникает у того, кто получает активы или услуги первым. Например, материнская компания передала дочерней товары, а оплату ещё не получила. Материнская компания — кредитор, у нее возникает дебиторская задолженность. Дочерняя компания — дебитор, у нее возникает кредиторская задолженность.

Разные кредиторы. Ну, вы помните: для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, если вы снимаете в аренду помещение, и ещё не перечислили арендную плату за прошлый месяц — у вас возникает кредиторка.

В следующем выпуске ликбеза расскажу как работает налог на добавленную стоимость и почему он есть и в дебиторке и в кредиторке. Подписывайтесь на наш блог, скучно не будет!

Кстати, интернет-бухгалтерия «Моё дело» содержит шаблоны всех документов по сделкам с дебиторами и кредиторами: от договоров и допсоглашений до накладных и актов. В сервис встроена система электронного документооборота, которая позволяет закрывать сделки без проблем с передачей подписанной контрагентом первички. А еще можно сверять дебиторские и кредиторские задолженности непосредственно из бухгалтерии. Акты сверок формируются в сервисе и прямо оттуда отправляются на e-mail контрагента. Попробуйте — это удобно и экономит массу времени!

Особенности структуры дебиторской задолженности

Долговые денежные обязательства – это важная составляющая деятельности любой компании. Причем юридические лица могут оказаться как должниками, так и кредиторами.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Если организации обязаны другие граждане или юридические лица, принято говорить о возникновении дебиторской задолженности. Что в нее входит, структура формирования и ее состав – эти и другие вопросы рассмотрим далее.

Что это такое

Управление собственным бизнесом включает в себя необходимость решения задач различной степени сложности. Часто организации сталкиваются с недобросовестными плательщиками.

Услуга была оказана или товар был поставлен, а соответствующей оплаты не поступило. Так и возникает дебиторская задолженность.

Дебиторка входит в основное понятие “обязательство”, суть которого раскрыта в ГК РФ. Исходя из ст. 307 Граждан. Кодекса, по обязательству одно лицо, именуемое должником (дебитором), обязано осуществить какое-либо действие или воздержаться от осуществления действия в пользу иного лица – кредитора.

Действием может быть обязанность по оплате поступившего товара, оказанной услуги, выполненной работы.

Для целей ведения бухгалтерского учета задолженность необходимо классифицировать по группам и разновидностям. Общая классификация дебиторки:

Что в нее входит

В состав дебиторки входят все долговые обязательства, которые перед компанией имеют другие контрагенты. Причем не обязательно, что задолженность именно товарная. Зачастую, возникают переплаты по налогам, сборам, излишние платежи в фонды медицинского и социального страхования.

Кроме этого, выданные займы работникам или авансы также включаются в состав дебиторки и подлежат отражению на соответствующих счетах как дебетовое сальдо.

Как выглядит структура, таблица

Структура дебиторки имеет достаточно широкую разветвленность. Общий вид структуры можно посмотреть на рисунке ниже. Мы же поговорим подробнее о каждой классификации в отдельности.

По срокам возникновения

По срокам возникновения дебиторку принято классифицировать на 2 подвида:

| Подвид | |

| Срочная | Задолженность, по которой еще не истек срок исполнения обязательств |

| Просроченная | Долг, не погашенный в срок согласно условиям соглашения сторон |

Просроченная задолженность, в свою очередь, делится еще на 2 подгруппы:

Подгруппа

Краткая характеристика

В составе задолженности по срокам возникновения выделяют также отдельную разновидность – отсроченная задолженность. Если кредитор предоставляет контрагенту рассрочку или отсрочку платежа, то долг будет считаться как отсроченный.

По срокам

По срокам погашения обязательства классифицируются на следующие разновидности:

Подвид

Краткая характеристика

Деление долгов по сроку погашения позволяет своевременно осуществлять их мониторинг. Так, для долгосрочных задолженностей необходим более тщательный подход, связанный с увеличением рисков невозврата.

Ведь если срок погашения такой длительный, может истечь и срок исковой давности, и снизиться платежеспособность контрагента.

Краткосрочные обязательства не требуют столь тщательного мониторинга, однако анализ уровня ликвидности должника необходимо проводить в отношении любых долгов – как с длительным периодом возврата, так и с коротким.

По источникам формирования

По источникам формирования обязательства классифицируются:

Подробная классификация:

Связанная с товарными оборотами

Не связанная с товарными оборотами

Что такое сомнительная дебиторская задолженность, узнайте в этой статье.

По степени обеспеченности

Обязательства подразделяются по уровню их обеспеченности на:

Согласно ст. 329 ГК РФ, к видам обеспечения выполнения обязательств относятся:

Классифицировать по степени обеспеченности необходимо для анализа рисков непогашения задолженности.

Очевидно, что чем большими способами обеспечивается задолженность, тем ниже риск ее невозврата в установленные сроки, так как должник рискует потерять залог или уплатить большую неустойку.

По возможности взыскания

Долги по возможности их взыскания делят на три большие группы:

Надежным считается обязательство, удовлетворяющее двум критериям:

На основании ст. 266 НК РФ, к сомнительным обязательствам относятся все те, которые:

Сомнительная задолженность еще может быть взыскана как в досудебном, так и в судебном порядке. А вот безнадежную взыскать уже не получится. Компании-кредитору останется лишь:

Задолженность как нереальную к взысканию можно признать при наличии одного или нескольких критериев:

По способу погашения

От того, какими способами может быть произведено погашение долга, классифицируют:

Денежные способы предполагают расчеты:

Неденежные методы встречаются гораздо реже и могут быть представлены:

Ее состав

Дебиторка отражается в бухотчетности в составе активов компании, поскольку представляет собой некую часть имущества фирмы, принадлежащей ей по праву, но находящейся у других экономических субъектов.

В состав годовой бухотчетности должны быть включены следующие формы:

Что входит в дебиторскую задолженность в балансе

В состав дебиторской задолженности входят следующие составляющие:

Наименование хозяйственной операции

На каком дебете счета отражается

В бухучете нереальная к истребованию задолженность признается как прочие расходы. Для учета данных сумм предназначен счет 91, субсчет 91-2 “Прочие расходы”.

Основная бухгалтерская проводка, если должник все-таки погашает обязательство:

Дебиторская задолженность классифицируется на различные виды. Это необходимо, в первую очередь, для целей бухгалтерского учета.

Ведь от того, насколько правильно будут отражены соответствующие проводки, и будет зависеть отчетность. А правильно оформленные документы – залог успешной деятельности любой компании.

Узнать задолженность по налогом ИП по ИНН вы можете в этой статье.

Погашение дебиторской задолженности рассматривается на этой странице.