суммарные расходы

Смотреть что такое «суммарные расходы» в других словарях:

Расходы на строительство — (Construction spending) Определение расходов на строительство, расчет расходов на строительство Информация об определении расходов на строительство, расчет расходов на строительство Содержание Содержание Определение Construction Spending ().… … Энциклопедия инвестора

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

ИЗДЕРЖКИ СУММАРНЫЕ — TOTAL COSTСумма полных переменных издержек и полных постоянных издержек. В любой период времени С.и. представляют расходы предприятий и организаций. Вычитание С.и. из полных доходов дает величину прибыли … Энциклопедия банковского дела и финансов

стоимость средств — Расходы на выплату процентов, которые несет финансовый институт за использование привлеченных денежных средств. Стоимость средств брокерской фирмы включает суммарные расходы на выплату процентов для поддержания запаса акций и облигаций. В сфере… … Финансово-инвестиционный толковый словарь

Экономика Эстонии — Экономические показатели Центральный офис эстонского филиала банка SEB … Википедия

Человеческий капитал — Человеческий капитал совокупность знаний, умений, навыков, использующихся для удовлетворения многообразных потребностей человека и общества в целом. Впервые термин использовал Теодор Шульц, а его последователь Гэри Беккер развил эту… … Википедия

Инвестиции — (Investment) Инвестиции это капитальные вложения для получения прибыли Виды инвестиций, инвестиционные проекты, инвестиции в фондовый рынок, инвестиции в России, инвестиции в мире, во что инвестировать? Содержание >>>>>>>>>> … Энциклопедия инвестора

Голод в России (1891—1892) — Голод в России 1891 1892 годов экономический и эпидемический кризис, охвативший осенью 1891 летом 1892 годов основную часть Черноземья и Среднего Поволжья (17 губерний с населением 36 млн человек[⇨]). Непосредственной причиной… … Википедия

Опцион — (Оption) Определение опциона, параметры опционов, виды и типы опционов Информация об определении опциона, параметры опционов, виды и типы опционов Содержание Содержание Параметры опциона Что дает опционами? Примеры опционных стратегий Формы… … Энциклопедия инвестора

Здравоохранение — Вагон медицинского поезда «Терапевт Матвей Мудров» в Хабаровске Здравоохранение отрасль деятельности государства, целью которой является организация и об … Википедия

Виды доходов и расходов

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, что такое выручка, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы. Эта классификация помогает понимать на чем вы зарабатываете деньги и на что тратите. Она лежит в основе группировки доходов и расходов в одной из главных форм бухгалтерской отчётности — отчёте о финансовых результатах. И в управленческих отчётах очень помогает.

Начнём с доходов. Доходы в бухучёте делятся на выручку и прочие доходы.

Выручка

Что считать обычными видами деятельности, определяет сама компания. Главное правило здесь — систематичность получения доходов. Если товар, продукция, работа или услуга продаётся регулярно, его продажа — обычный вид деятельности.

Вот что приносит выручку в разных бизнесах:

При этом обычных видов деятельности у компании может быть несколько. Продуктовый магазин может открыть производство салатиков, которые будут продаваться вместе с покупными товарами. А завод — продавать не только свою продукцию, но и покупные запчасти к ней. Такие продажи тоже будут приносить выручку.

Ещё раз акцентирую внимание на моменте признания выручки. Выручка возникает в бухучёте в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — дата подписания акта об их выполнении.

Пример 1. Автосалон продал новый «Гелендваген» за 12 млн руб. По условиям договора половину стоимости клиент оплачивает сразу, вторую половину — в течение года с момента покупки. Выручка-брутто складывается из 6 млн руб. уплаченных денег и 6 млн руб. дебиторки. Выручка-нетто — 10 млн руб. Оставшиеся 2 млн руб. НДС — это доход государства, а не автосалона.

Прочие доходы

Прочие доходы (Other Revenue) — это любые доходы компании, кроме выручки:

Момент признания и оценка суммы прочих доходов определяются так же, как и у выручки. Исключение — подарки. Дебиторская задолженность при дарении не возникает, поэтому доход определяется по рыночной стоимости подаренного актива.

Разделение доходов на выручку и прочие доходы зависит от того, чем занимается компания. Для магазина арендная плата — прочий доход, а для лизинговой компании — выручка. Начисленные дивиденды будут выручкой для квалифицированного инвестора, но прочим доходом для завода. И только подарки квалифицируются как выручка разве что у профессиональной содержанки.

Себестоимость

Переходим к классификации расходов. Первый вид расходов — себестоимость (Cost of Goods). Это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость— это затраты на изготовление продукции. Её нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но её бесполезно сравнивать с выручкой по трём причинам.

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции. Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на её продажу. Именно эту себестоимость надо сравнивать с выручкой для корректного определения финансового результата.

Пример 2. ООО «Рога и копыта» производит тортики. За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., ещё 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость: 1500 руб. (500 руб. + 1000 руб.).

Себестоимость продаж: 3500 руб. (1500 руб. + 2000 руб.).

Убыток от продаж: 500 руб. (3000 руб. — 3500 руб.).

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Пример 3. Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска: 1500 руб.

Себестоимость продаж: 3000 руб. (2 * 500 руб. + 2000 руб.)

Убыток от продаж: 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

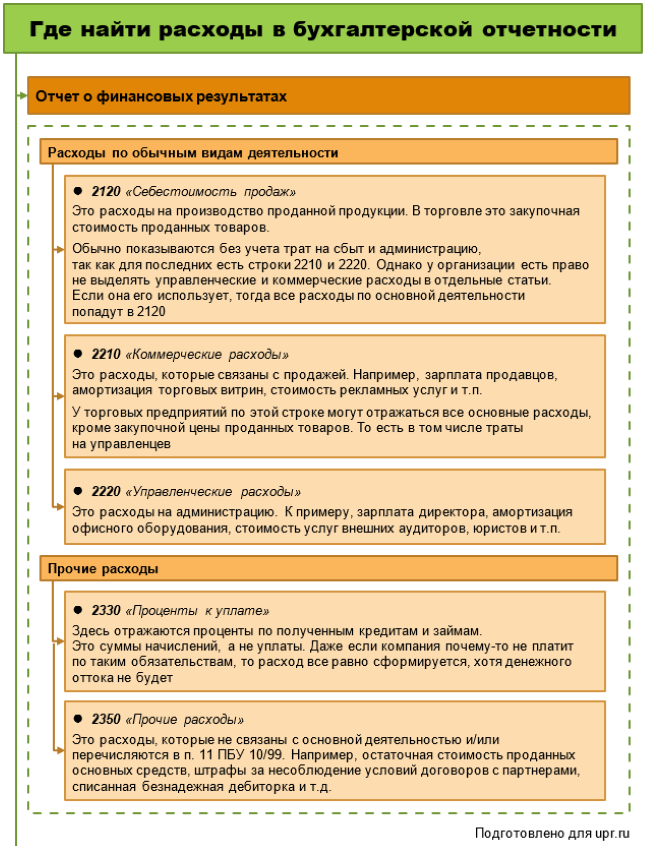

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчёте о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group — 13%.

Управленческие расходы

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у нас в интернет-бухгалтерии «Моё дело» она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают её. А кормить их надо.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит, они должны быть как можно меньше. И с этим связан один интересный факт.

В отчёте о финансовых результатах управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера.

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была».

Прочие расходы

Прочие расходы (Other Expense) — это любые расходы компании, которые не относятся к её основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, — он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». На смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок. Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

Последний показатель раскрывается в отчете о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчетность организации». Сделано это для того, чтобы из бухгалтерской отчетности можно было оценить уровень кредитной нагрузки компании.

Кстати, в интернет-бухгалтерии «Моё дело» доходы и расходы классифицируются автоматически при осуществлении сделок. Для бухгалтерского учёта по своим правилам, для налогового — по своим. Определять вручную вид дохода или расхода не нужно — система делает это сама. Попробуйте — это удобно и экономит массу времени!

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

На каждый из заданных вопросов отвечает конкретный метод анализа:

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

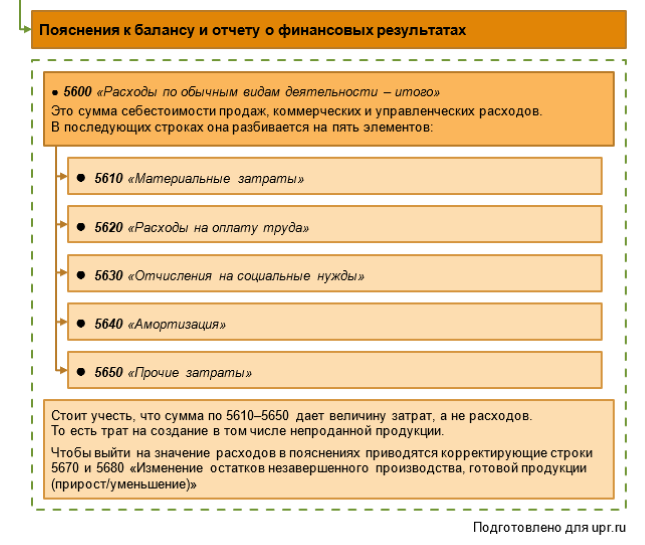

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Что включают в себя переменные затраты (формула)?

Какие затраты являются переменными

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Что относится к переменным затратам

Переменные затраты включают в себя расходы на:

Как учитывать транспортные расходы в налоговом учете у поставщика и покупателя, объяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Примеры прямых переменных затрат

К прямым переменным издержкам относят:

Совокупные переменные затраты

К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Совокупные переменные затраты непосредственно зависят от показателя бизнес-активности компании и представляют собой суммарные переменные издержки, направленные на выпуск определенного количества продукции одного вида или заданный объем готовой продукции разного ассортимента.

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

Удельные переменные затраты

К удельным переменным расходам относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу ТМЦ.

Как рассчитать переменные затраты фирмы

Формула переменных затрат имеет следующий вид:

где: ПрЗ — переменные затраты;

ПЗ — постоянные расходы.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Как рассчитываются средние переменные затраты

Для расчета средних переменных затрат (СрПЗ) применяется формула:

где: ПрЗ — переменные издержки;

Q — количество готовой продукции в натуральных единицах.

О том, как готовая продукция отражается в балансе, читайте в нашей статье «Как отражается готовая продукция в бухгалтерском балансе?».

Примеры переменных затрат

По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию. В то же время прямые переменные расходы в полном объеме, исходя из данных первичного бухучета, можно непосредственно относить на себестоимость выпускаемой продукции.

Подробнее о разделении затрат на группы читайте в нашей статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Примерами прямых переменных затрат являются расходы:

Примеры косвенных переменных издержек:

Также советуем ознакомиться с порядком разделения расходов на косвенные и прямые в целях налогообложения. Подробнее об этом — в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Итоги

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Что такое суммарные расходы

7 МИН

7 МИН

Что такое прямые и косвенные затраты

Объясняем, какие траты считаются прямыми и косвенными, зачем их разделять и как они влияют на уплату налога на прибыль.

Какими бывают расходы

Прямые затраты — это то, что потрачено на производство конкретных товаров или услуг. Такие расходы можно включить в себестоимость: например, стоимость сырья и зарплаты сотрудников, которые работали над продуктом.

Косвенные затраты — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия. Например, зарплаты управленцев и расходы на рекламу.

Ч. 1, 2 ст. 318 НК РФ

Пример

Компания производит и продаёт свечи.

Прямые затраты — 230 000 рублей:

Косвенные расходы — 400 000 рублей:

По итогам отчётного периода из дохода компании можно вычесть 400 000 рублей (косвенные расходы), а если к этому моменту всю партию свечей удастся продать, то и 230 000 (прямые).

Выделяют ещё внереализационные расходы. Они не связаны с производством и продажами, но необходимы для работы компании. Среди них могут быть:

П. 1 ст. 265 НК РФ

П. 2 ст. 265 НК РФ

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Косвенные или прямые: как определить

Налоговый кодекс даёт право компаниям самостоятельно решать, как классифицировать расходы, чёткие правила прописаны только для торговли. Для остальных сфер бизнеса в законодательстве обозначены общие критерии распределения.

Например, прямые затраты могут быть такими:

К косвенным затратам можно отнести :

Как отразить расходы в декларации по налогу на прибыль

Прямые, косвенные и внереализационные расходы прописываются в декларации по налогу на прибыль в каждом отчётном и налоговом периодах. Налоговый период — это год; отчётные — первый квартал, полугодие и девять месяцев календарного года.

Ч. 1, 2 ст. 285 НК РФ

Ч. 1 ст. 289 НК РФ

Прямые, косвенные и внереализационные виды затрат вносятся в Приложение № 2 к Листу 2 Декларации в разные строки: