Что относится к оборотным активам предприятия — определение

Активы предприятия — важный показатель, который отображает уровень развития компании. Выделяют 2 группы активов: оборотные и внеоборотные.

Что является источниками формирования оборотных активов организации

В качестве источников формирования ОА могут выступать:

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

Степень риска

Вид актива

Ликвидность

Денежные средства, краткосрочные финвложения

Учет прочих оборотных активов в балансе предприятия

Прочие оборотные активы – это те ресурсы компании, которые не были отнесены в основные строки раздела активов бухгалтерского баланса. Они отображаются в строке 1260.

Прочие оборотные активы включают в себя:

ВАЖНО! Источниками прочих оборотных активов могут быть как собственные средства, так и привлеченные или полученные путем займа у сторонних организаций.

Корреспондирующие счета

Отражение оборотных средств является важным аспектом бухгалтерского учета. В процессе деятельности предприятия они полностью переходят в готовую продукцию, а в дальнейшем в денежные средства от реализации. Все этапы движения активов отражаются в балансе.

В прочие внеоборотные активы допустимо включать общей суммой те виды ресурсов, остаток которых незначителен и не играет существенной роли для оценки финансового состояния предприятия. Если же ресурсы могут повлиять на представление независимого аудитора, то их необходимо учитывать обособленно на соответствующих счетах.

Корреспондирующими счетами, остаток с которых может переноситься в строку 1260, являются:

Примеры проводок

Для практического понимания основ учета разберем небольшой пример. ИП «Иванов» работает уже не первый год. В конце второго квартала ревизоры проводят инвентаризацию и выявляют сумму недостачи по продукции в размере 100 000 рублей. 50 000 рублей из этих денег было возмещено начальником цеха, а оставшиеся деньги остались в подвешенном состоянии.

Бухгалтером вышеописанная ситуация отображается следующим образом:

Дт 94 Кт 41 — 100 000 рублей – отражение недостачи, в которую входит и сумма удержания;

Дт 73.2 Кт 94 — 50 000 рублей – удержание с ответственного лица.

Когда главный бухгалтер будет сводить баланс года, в строке 1260 в составе прочих оборотных активов будет зафиксирована сумма в 50 000 рублей, которая не была учтена ранее.

Что означает увеличение и уменьшение значений прочих оборотных активов

Если анализировать оборотные активы, то будет выявлена динамика развития организации. Если оборотные активы увеличились, это может говорить о прибыльности производства и грамотном использовании денежных средств, а если уменьшились — указывать на проблемы предприятия. При этом анализировать нужно все оборотные активы, потому что проверять одну величину на выбор нецелесообразно. Чрезмерно высокие значения прочих ВА могут говорить об ошибках учета и неправильном отражении хозяйственных операций бухгалтером.

Формула расчета прочих оборотных активов предприятия

Привет, на связи Василий Жданов в статье рассмотрим как рассчитать прочие оборотные активы предприятия. Прочие оборотные активы компании являются отдельной учетной строкой баланса, в состав которой собираются нестандартные либо незначительные по размеру суммы. В рамках статьи речь пойдет о том, какие именно ресурсы относятся к данной категории, как формируются и как рассчитываются.

Что такое прочие оборотные активы?

Прочие оборотные активы (ПОА) представляют собой незначительные статьи в бухгалтерском балансе компании, которые объединены в один счет, так как недостаточно важны для составления отдельного списка. Эти активы не являются денежными средствами или их эквивалентами и представляют ограниченный источник ликвидности для компании.

В отчетах могут содержаться ссылки, в которых указано, что входит в другие категории оборотных активов в интересах инвесторов, которые хотят получить больше информации о фирме. Обычно сумма таких активов небольшая и может не оказать существенного влияния на общее финансовое положение компании.

ПОА — это категория ценностей, которыми владеет фирма, получает от нее выгоду или использует для получения дохода. Его можно всегда конвертировать в денежные средства в течение одного бизнес-цикла. Они упоминаются как «прочие», потому что они необычны или незначительны, в отличие от типичных объектов текущих активов.

ПОА указаны в строке 1260 баланса и являются частью текущих активов.

Важно! По сроке 1260 отражаются тем суммы ПОА, которые соответствуют условиям:

Важно! При оценке финансового состояния проводят анализ оборачиваемости оборотных средств по каждой строке, в том числе и применительно к ПОА, Рост показателя оборачиваемости имеет положительную тенденцию и говорит о росте эффективности их применения на фирме. При снижении показателя оборачиваемости можно говорить о снижении эффективности использования ПОА,

Состав прочих оборотных активов

В состав ПОА могут быть включены следующие категории:

Важно! При включении сумм в состав ПОА используют сальдо по дебету таких счетов как: 45, 46, 62,68,69,81,94.

Сущность и понимание

Активы компании отражаются в балансе как основные средства и текущие активы (оборотные). Основные средства, как правило, представляют собой долгосрочные материальные объекты собственности, такие как здания, компьютерное оборудование, земля, которыми фирма владеет и использует в своей деятельности для получения дохода. Их срок полезного использования составляет более года, и они не являются ликвидными.

С другой стороны, оборотные активы — это все активные фонды компании, которые, как ожидается, будут легко и просто продаваться, потребляться, использоваться или истощаться в ходе обычных бизнес-операций фирмы. Они могут быть легко проданы за наличные деньги, обычно в течение одного года, учитываются при расчете способности фирмы оплачивать краткосрочные обязательства.

Существуют оборотные фонды, которые являются необычными, нестандартными. Они не попадают ни в одну из определенных категорий, перечисленных выше. Эти активы объединены в общую группу под названием «прочие» категории. Они будут отражены как прочие текущие активы (ОСА) в балансе.

Преимущества и недостатки формирования

Преимущества формирования прочих оборотных активов:

Недостатки формирования группы:

Формула расчета

ПОА представляют собой статью баланса, в которой представлены все краткосрочные активы, которые считаются слишком незначительными для индивидуального персонифицированного учета. Они обозначаются как «прочие», потому что:

В некоторых годовых отчетах подробная информация о составе прочих оборотных активов приводится в примечаниях к финансовым отчетам. Поэтому всегда следует ссылаться на примечания, если цифры демонстрируют значительные различия или являются достаточно большими в целом (хотя и не значимыми в отдельности).

Математически формула представляется так:

ПОА = ОбА — З – НДС – ДЗ – КФВ – ДС,

где ПОА – прочие оборотные активы, т.р.

ОбА – оборотные средства, т.р.;

З – величина запасов, т.р.;

НДС – величина налога НДС, т.р.;

ДЗ — дебиторская задолженность, т.р.;

КФВ – краткосрочные финансовые вложения, т.р.;

ДС – денежные средства, т.р.

По строкам баланса формула выглядит так:

Стр.1260 = стр. 1200 – стр.1210- стр.1220 – стр. 1230 – стр.1240 – стр.1250.

Алгоритм расчета прочих оборотных активов выглядит так:

Схема расчета представлена на рисунке здесь.

Примеры расчета

Рассмотрим несколько примеров, чтобы понять эту категорию активов.

Пример № 1.

Рассмотрим пример включения актива в состав прочих оборотных средств.

| № п/п | Операция | Дт | Кт | Сумма, т.р. |

| 1 | Списание стоимости недостачи | 91 | 41 | 16 |

| 2 | Получение предоплаты | 51 | 62Ав | 236 |

| 3 | Начисление НДС | 76 | 68 | 36 |

| 4 | Отражение отгрузки продукции | 45 | 41 | 180 |

| 5 | Начисление НДС | 76 | 68 | 54 |

По строке 1260 отражены суммы:

Пример № 2. Пример расчета ПОА.

Исходные данные отражены в таблице ниже.

| Статья | 2017 год, т.р. | 2018 год, т.р. |

| Запасы | 47899 | 55477 |

| Дебиторская задолженность | 23459 | 28444 |

| Денежные средства | 7855 | 9411 |

| Общая величина оборотных активов | 85090 | 103073 |

Расчет величины прочих оборотных активов:

Рассчитанные данные позволят сделать вывод о том, что величина ПОА выросла на 3864 т.р.

Особенности средств

При обсуждении прочих оборотных активов информация может быть указана в сносках и примечаниях к отчетности компании. Объяснения могут быть необходимы, например, когда происходит заметное изменение в других текущих активах от одного периода к другому.

Ожидается, что прочие оборотные активы выйдут из состава данной категории в течение года или перейдут в другую форму. Таким образом, их стоимость может сильно варьироваться из года в год, в зависимости от финансового состояния компании и того, как она тратит свои деньги.

Важно! Следует определять, насколько существенными являются эти активы, поскольку они могут исказить ликвидность фирмы.

Когда средства в составе прочих оборотных активов увеличиваются до значительного уровня, счет становится достаточно важным, чтобы его можно было учитывать в составе основных текущих счетов в балансе.

Рекомендуется проведение специального анализа оборачиваемости активов баланса компании по коэффициентам оборачиваемости для того, чтобы понять динамику роста средств компании.

Результатом такого анализа может оказаться увеличение показателей, которые входят в состав строки 1260. Это будет означать, что организация рационально использует денежными средства и ее деятельность характеризуется стабильностью.

Часто задаваемые вопросы

Вопрос № 1. Каковы главные характеристики прочих оборотных активов?

Ответ. Главные характерные особенности:

Вопрос № 2. В балансе произошел резкий прирост величины прочих оборотных активов. Они составляли 0,5% от общей суммы баланса на начало года и выросли до 85% в структуре оборотных активов. Хорошо это или плохо и с чем может быть связано?

Ответ. Так как в строке 1260 отражается информация об активах, которые не нашли отражения в прочих строках второго раздела баланса. Это, как правило, дебетовое сальдо счетов 45,46, 62,68,69,76,81,94.

Здесь могут учитываться следующие значения:

Тенденция резкого увеличения хороша в той ситуации, когда ликвидность компании после всех изменений остается на том же уровне или улучшается. В противном случае тенденция является неблагоприятной.

Заключение

Таким образом, можно сделать вывод, что, несмотря на тот факт, что прочие оборотные активы состоит из элементов, которые слишком мало влияют на финансовое положение фирмы, отдельные позиции нельзя полностью игнорировать, поскольку они могут повлиять на несколько основных коэффициентов ликвидности.

Подводя итоги, можно утверждать, что прочие оборотные активы по строке 1260 представляют собой экономические возможности фирмы, которые не относятся к ключевым статьям второго раздела баланса, а являются незначительной или нестандартной категорией.

Понятие прочих оборотных активов

Оборотные активы представляют собой хозяйственные средства организации, потребляемые в течение года или производственного цикла. В ходе коммерческой деятельности предприятия их стоимость полностью переносится на изготовленную продукцию или полученные денежные средства.

Информация об оборотных активах фиксируется во 2-м разделе бухгалтерского баланса с подразделением на основные группы. Суммы, не подходящие под эту группировку, учитываются обособленно в строке 1260 в качестве прочих оборотных активов.

ВАЖНО! Согласно абз. 3 п. 11 ПБУ 4/99 информация об отдельных видах активов может отражаться общей суммой с пояснениями к балансу, если сумма каждого показателя несущественна для оценки результатов финансовой деятельности.

Для детализации показателей прочих оборотных активов в балансе предусмотрена отдельная строка 12605 «Расходы будущих периодов».

Подробнее ознакомиться со статьями баланса, их значением и содержанием можно в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что включают в себя прочие оборотные активы?

В балансовую строку 1260 могут быть включены такие активы, как:

Узнать, данные каких счетов бухучета используются при заполнении строки 1260, и посмотреть пример заполнения строки можно в Путеводителе от КонсультантПлюс. Пробный полный доступ к системе вы можете получить бесплатно.

О составлении бухгалтерских проводок читайте в материале «Основные проводки по бухучету — примеры».

О чем говорит увеличение показателя в строке 1260?

Анализ оборачиваемости активов позволяет определить финансовую динамику развития предприятия. Увеличение говорит о стабильности работы, рациональном использовании денежных средств. При этом необходимо учитывать полную информацию о составе активов. Использовать для анализа лишь одну величину прочих оборотных активов нецелесообразно в силу несущественности.

Итоги

Прочие оборотные активы учитываются в строке с кодом 1260 бухгалтерского баланса и включают в себя операции, не попадающие под распределение в основные сведения 2-го раздела. Анализ оборачиваемости активов позволяет определить финансовую динамику развития предприятия.

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

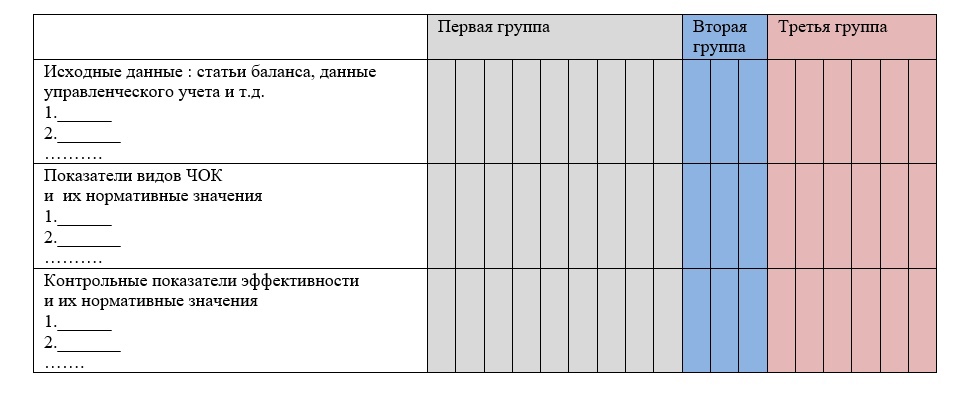

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.