Что такое коэффициент инвестирования

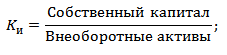

Коэффициент инвестирования или обеспеченности собственным капиталом является показателем финансовой устойчивости предприятия.

Для инвесторов он означает ту долю инвестиций, какую может обеспечить инвестируемый объект за счет собственного капитала. Одновременно с этим показателем рассчитывается коэффициент покрытия инвестиций, который отражает способность инвестируемого объекта привлечь в инвестиционные проекты не только собственный капитал, но также средства, обеспеченные его гарантиями. Они взаимно дополняют друг друга и дают инвестору оценку финансовой устойчивости объекта инвестирования.

Для инвесторов он означает ту долю инвестиций, какую может обеспечить инвестируемый объект за счет собственного капитала. Одновременно с этим показателем рассчитывается коэффициент покрытия инвестиций, который отражает способность инвестируемого объекта привлечь в инвестиционные проекты не только собственный капитал, но также средства, обеспеченные его гарантиями. Они взаимно дополняют друг друга и дают инвестору оценку финансовой устойчивости объекта инвестирования.

Формула коэффициента инвестирования дана ниже, определятся как:

Соответственно коэффициент покрытия инвестиций определяется следующей формулой:

В долгосрочные обязательства объекта инвестирования.

Анализ данных

Анализ этих коэффициентов в динамике даст понимание инвестору, как развивается предприятие. А в абсолютном выражении для них существуют отраслевые ориентиры, по которым также можно судить о его финансовом положении в отрасли. Например, в радиоэлектронной отрасли коэффициент инвестирования в среднем равен 0,78. Если инвестируемый объект существенно отличается по этому показателю от среднеотраслевого, то это дает основание инвестору более тщательно изучить экономические и технические характеристики инвестируемого объекта. Если наблюдается положительная динамика роста этого коэффициента по годам, это является позитивным фактором финансовой устойчивости предприятия.

Анализ этих коэффициентов в динамике даст понимание инвестору, как развивается предприятие. А в абсолютном выражении для них существуют отраслевые ориентиры, по которым также можно судить о его финансовом положении в отрасли. Например, в радиоэлектронной отрасли коэффициент инвестирования в среднем равен 0,78. Если инвестируемый объект существенно отличается по этому показателю от среднеотраслевого, то это дает основание инвестору более тщательно изучить экономические и технические характеристики инвестируемого объекта. Если наблюдается положительная динамика роста этого коэффициента по годам, это является позитивным фактором финансовой устойчивости предприятия.

Естественно, что инвесторы не ограничиваются этими двумя коэффициентами для подтверждения финансовой устойчивости инвестируемого объекта. Ведь коэффициент инвестирования дает представление инвестору о размере собственного капитала предприятия, но не о качестве этого капитала.

Для инвестора важно знать, как можно вернуть свои вложения в случае неудачной реализации инвестиционного проекта или вовсе его прекращения. Возврат инвестиций может осуществиться за счет реализации активов предприятия, то есть активы должны быть высоко ликвидны.

Поэтому для инвестора ликвидность активов является также важным показателем финансовой устойчивости предприятия.

Обычно в таких случаях речь идет об оборотных активах предприятия, поскольку внеоборотные активы низко ликвидны и не всегда имеется юридическая возможность прибегнуть к операции их продажи для компенсации потерь инвестора.

Очень часто данный коэффициент путают с коэффициентом рентабельности инвестиций или эффективности инвестиций, в которых определяется отношение получаемой от инвестиций прибыли к размеру инвестиций. Это показатели эффективности инвестиций, а настоящий коэффициент инвестирования является показателем финансовой устойчивости предприятия, он определяет уровень платежеспособности предприятия и ликвидности его активов. В интернете можно обнаружить около десятка разнообразных его толкований и формул. Именно вышеприведенная формула и толкование является правильным.

Очень часто данный коэффициент путают с коэффициентом рентабельности инвестиций или эффективности инвестиций, в которых определяется отношение получаемой от инвестиций прибыли к размеру инвестиций. Это показатели эффективности инвестиций, а настоящий коэффициент инвестирования является показателем финансовой устойчивости предприятия, он определяет уровень платежеспособности предприятия и ликвидности его активов. В интернете можно обнаружить около десятка разнообразных его толкований и формул. Именно вышеприведенная формула и толкование является правильным.

Расчет коэффициента инвестирования основывается на данных бухгалтерского учета, поскольку речь идет не о прогнозных значениях, а фактических.

Поэтому мы возьмем данные из соответствующих статей бухгалтерского баланса:

Пример расчета

Рассчитаем их для объекта инвестирования со следующими характеристиками.

Предприятие-пекарня решила ввести производство французских багетов, для чего необходимо оборудование стоимостью 4 миллиона рублей и монтаж с пусконаладкой в 1 миллион рублей.

Инвестор готов поставить и смонтировать оборудование, но его интересует финансовая устойчивость предприятия. Он просит предоставить баланс предприятия за 3 года и рассчитывает коэффициенты инвестирования:

1-й год:

Собственный капитал 2,5 млн. рублей; Внеоборотные активы 4 млн. рублей. Долгосрочные обязательства 100 тысяч рублей.

2-й год:

Собственный капитал 3 млн. рублей; Внеоборотные активы 4,5 млн. рублей. Долгосрочные обязательства 500 тысяч рублей.

3-й год:

Собственный капитал 3,5 млн. рублей; Внеоборотные активы 5 млн. рублей. Долгосрочные обязательства 500 тысяч рублей.

За анализируемый период динамика роста показателей положительна, выше среднеотраслевого, равного 0,65 и меньше единицы, что свидетельствует о недостаточности собственного капитала для инвестиций в производство.

Для инвестора картина очевидна, если он введет на предприятии свое оборудование, внеоборотные активы увеличатся до 10 млн. рублей, а собственный капитал предприятия возрастет лишь на величину оборотных активов для нового производства 500 тысяч рублей, поскольку введенные активы будут собственностью предприятия только после погашения задолженности перед инвестором.

Тогда Ki = 0,4; Kpi = 0,38.

Уровень финансовой устойчивости предприятия до инвестирования вполне приемлем, но не обеспечивает гарантий возврата инвестиций в случае коммерческой неудачи проекта.

Необходим расчет показателей экономической эффективности инвестиционного проекта, который даст окончательный ответ о целесообразности инвестирования в данное предприятие.

Подобные расчеты финансовой устойчивости предприятия чрезвычайно просты и дают инвестору хорошие ориентиры на дальнейшие действия по конкретному инвестируемому объекту, именно поэтому инвесторы часто пользуются этими коэффициентами в предварительном анализе инвестируемого объекта.

Принципы оценки эффективности инвестиционных проектов.

Коэффициент покрытия инвестиций: пример расчета показателей.

Портфельное инвестирование и управление портфельными инвестициями.

Из чего состоит инвестиционный вычет и как его получить.

Коэффициент инвестирования: формула расчета по балансу

В статье мы подробно разберем коэффициент инвестирования, а также приведем формулу расчета для оценки финансового состояния компании (бизнеса).

Коэффициент инвестирования

Коэффициент инвестирования – показатель финансовой устойчивости предприятия (бизнеса), показывающий степень покрытия внеоборотных активов собственным капиталом. Другими словами коэффициент отражают долю собственных средств в производственные инвестициях в внеоборотные активы. Значение коэффициента инвестирования определяет уровень платежеспособности и ликвидности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

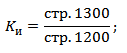

Формула расчета коэффициента инвестирования по балансу

Показатель представляет собой отношение собственных средств организации к внеоборотным активам.

Формула расчета по балансу имеет следующий вид:

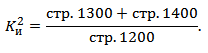

В практике финансового анализа есть второй вид формулы расчета коэффициента инвестирования:

Формула расчета по балансу имеет следующий вид:

Нормативное значение коэффициента инвестирования

В таблице ниже представлены нормативные значения для двух вариантов расчета показателя.

Коэффициент инвестирования

Основные определения

Коэффициент инвестирования — один из показателей для финансовой оценки и анализа структуры собственных источников финансирования фирмы и их применения. Данный показатель отражает способность фирмы осуществлять финансирование внеоборотных активов за счет собственных возможностей и дает понимание того, насколько собственные финансовые ресурсы предприятия способны покрыть его производственные инвестиции. Значение коэффициента также влияет на оценку платежеспособности и ликвидности предприятия, а также его способности справляться с макроэкономическими колебаниями.

Существует два варианта коэффициента инвестирования.

1. Коэффициент инвестирования собственных источников отражает уровень обеспеченности производственных вложений фирмы за счет ее собственных источников финансирования. Нормативные значения данного коэффициента лежат в диапазоне от 0,25 до 1. В противном случае предприятие нельзя считать финансово устойчивым.

2. Коэффициент инвестирования собственных источников и долгосрочных обязательств показывает, каким образом собственные источники фирмы и ее долгосрочные кредиты обеспечивают инвестиции организации. Согласно нормативным ограничениям, данный коэффициент должен быть больше 1.

Наряду с другими экономическими показателями коэффициент инвестирования позволяет оценить платежеспособность и финансовую устойчивость организации. Совместно с коэффициентом инвестирования для анализа финансового состояния организации могут использоваться следующие индикаторы:

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии). Данный коэффициент рассчитывается как отношение собственного капитала предприятия к его валюте баланса.

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии)

Формула расчета

Коэффициент инвестирования собственных источников рассчитывается как отношение собственных средств бизнеса к его основному капиталу:

К1 = СК / ОС,

Где К1 — коэффициент инвестирования собственных источников,

СК — собственный капитал предприятия (собственные источники финансирования),

ОС — основной капитал организации (внеоборотные активы) и другие вложения, что является итогом первого раздела актива бухгалтерского баланса.

Коэффициент инвестирования собственных источников и долгосрочных обязательств вычисляется как отношение основных средств фирмы и ее долгосрочных кредитов.

К2 = СК + ДК / ОС,

Где К2 — Коэффициент инвестирования собственных источников и долгосрочных обязательств,

СК — собственный капитал предприятия (собственные источники финансирования),

ДК — долгосрочные кредиты организации,

ОС — основной капитал бизнеса (внеоборотные активы).

Числитель дроби является итогом первого и второго разделов пассива бухгалтерского баланса.

Примеры расчета и анализа коэффициентов инвестирования

Пример 1.

Магазин игрушек имеет собственный капитал (вложения основателей бизнеса) в размере 1 000 000 руб.

Основные средства магазина (помещение в собственности, мебель, витрины, контрольно-кассовая техника) оцениваются в 5 200 000 руб.

К1 = 1 000 000 / 5 200 000 = 0,192

Коэффициент инвестирования собственных источников К1 Пример 2.

Автосервис имеет собственный капитал, состоящий из вложений акционеров, в размере 15 000 000 руб.

Предприятие также обслуживает долгосрочный банковский кредит, сумма которого на текущий момент составляет 3 000 000 руб.

Основной капитал автосервиса (помещение, оборудование, инструменты длительного пользования) составляет 16 500 000.

K2 = 15 000 000 + 3 000 000 / 16 500 000 = 1,09

Коэффициент инвестирования собственных источников и долгосрочных обязательств К2 > 1, значит, предприятие обладает достаточной финансовой независимостью, его собственный капитал и долгосрочные обязательства в должной степени покрывают размер внеоборотных активов. Значит при экономических потрясениях, невыплате дебеторской задолженности и других проблемах фирма сможет остаться на плаву.

Пример 3.

Интернет-магазин имеет собственный капитал (вложения индивидуального предпринимателя) в размере 40 000 руб.

Основной капитал фирмы незначителен и составляет 70 000 руб.

K1 = 40 000 / 70 000 = 0,57

Коэффициент инвестирования собственных источников 0,25 8 800 777-08-62 доб. 303

Коэффициенты альфа и бета. Выбираем акции в портфель «по науке»

Основы современной портфельной теории заложил в 1964 г. Г. Марковиц, а ее дальнейшему развитию поспособствовал его ученик У. Шарп. Основная идея была в том, чтобы предложить количественные характеристики, отражающие доходность и риск для каждой ценной бумаги. Тогда для формирования портфеля нужно будет всего лишь выбирать бумаги так, чтобы показатель доходности был как можно выше, а показатель риска — как можно ниже. В первую очередь необходимо было каким-то образом измерить риск.

Коэффициент Бета

Доходность рынка акций обычно оценивают по рыночным индексам. Индекс формируется из корзины бумаг — ее динамика наиболее точно будет отражать притоки или оттоки денег. Для российского рынка основным индикатором выступает индекс МосБиржи, для рынка США — S&P500.

Именно волатильность доходности актива (или рынка в целом) была взята за основу для количественной характеристики риска. Чем больше доходность актива может отклоняться от ожидаемого значения, тем выше риск, связанный с инвестиции в него.

Марковиц и его последователи считали, что в среднем доходность каждой акции стремится к доходности всего рынка. Но на коротких временных промежутках она может существенно отличаться. Одни акции оказываются менее волатильными, чем рынок, другие напротив — более волатильные. Эти отклонения от динамики рынка стали мерой риска инвестиций в конкретную акцию. Шарп назвал этот показатель «бета» (β) и предложил следующую формулу для ее определения:

Если Бета равна единице, это значит, что акция колеблется вместе с рынком и ее риск эквивалентен общерыночному. Значение беты больше единицы говорит о повышенном риске, меньше единицы — о пониженном.

Например, если бета коэффициент акции равен 2, это значит, что при росте рынка на 1% цена акции вырастет на 2%. И наоборот, если рынок снизится на 1%, то цена акции снизится на 2%.

Достаточно редко, но все-таки встречается отрицательное значение беты, которое означает, что в рассматриваемый промежуток времени между акцией и индексом наблюдалась обратная зависимость: когда индекс рос, акция снижалась, и наоборот.

На рынке США можно встретить термин high-beta stock. Этим термином обозначают высоковолатильные акции, стоимость которых колеблется существенно сильнее, чем рыночный индекс. Эти бумаги пользуются популярностью среди опытных внутридневных трейдеров, которые охотятся за широкими направленными движениями. Для более долгосрочных инвесторов такие акции несут в себе повышенные риски, и инвесторы предпочитают относиться к ним с особой осторожностью.

Марковиц и Шарп придерживались мнения, что рынок эффективен, то есть вся общедоступная информация быстро закладывается в цену и отдельный инвестор не может получить преимущество перед другими участниками. Это значит, что нарастить доходность инвестиций можно исключительно за счет увеличения риска.

Соответственно формирование портфеля сводится к подбору такой беты, которая обеспечивала бы инвестору допустимый уровень риска, который соответствовал бы его целям. Консервативные инвесторы стремятся, чтобы бета была меньше или равна 1. Участники рынка, рассчитывающие на рост рынка, стараются увеличить бету портфеля так, чтобы получить повышенную доходность.

Бета портфеля определяется, как сумма бет входящих в него акций, умноженных на вес каждой акции.

Ожидаемая доходность портфеля в таком случае выражается формулой:

Такой подход является основой так называемого пассивного инвестирования, когда управляющий не пытается искать способы, чтобы обыграть рынок, а просто формирует портфель с оптимальной бетой и с какой-то периодичностью проводит ребалансировку, ожидая получить доходность, соответствующую риску на долгосрочной дистанции.

Коэффициент Альфа

Однако не все в то время разделяли гипотезу эффективного рынка. Это подтверждалось тем, что многим управляющим удавалось опережать рынок. Из доходности портфеля вычитали доходность рынка и полученное значение считалось эффектом мастерства управляющего.

Но в таком случае никак не учитывалось то, что повышенная доходность могла стать следствием банального принятия на себя повышенного риска. Поэтому результата управляющего нужно было как-то отделить от премии за риск портфеля.

В 1968 г. Майкл Дженсен поставил задачу измерить реальную эффективность управляющих активами с учетом рисков. Так в формуле доходности портфеля появилась еще одна переменная, которая получила название коэффициента альфа (α), и приняла следующий вид:

Соответственно, коэффициент альфа можно было рассчитать через бету и ожидаемую доходность:

Альфа позволила учесть в формуле мастерство управляющего. В случае пассивного инвестирования α считается равной нулю, так как управляющий не принимает активных действия. В случае активного управления α может принимать положительные значения в случае успеха, или отрицательные значения в случае неэффективного управления.

Сегодня коэффициент альфа, помимо анализа деятельности управляющих, получил более широкое применение. В частности, показатель рассчитывается применительно к отдельной акции. Здесь альфа обозначает доходность акции, которая считается независимой от рынка.

Положительная альфа указывает на то, что на рассматриваемом промежутке времени акция стабильно опережает рынок. Например, если α=1, значит акция стабильно опережает рынок на 1%.

Согласно портфельной теории, построение портфеля с максимальной альфой при минимальной бете является способом сформировать наиболее доходный портфель при минимальном риске.

Недостатки классической портфельной теории

Основным недостатком моделей Марковица и Шарпа является предположение об эффективности рынка, при котором доходность всегда строго коррелирует с риском. Однако на практике даже при современном уровне развития ни один рынок не может в полной мере считаться эффективным в силу неравномерности распространения информации.

Кроме того, эффективный рынок предполагает, что участники действую рационально, то есть трезво оценивают риски и ориентируются исключительно на выгоду. Однако в 2000-х это предположение было развеяно несколькими учеными, лауреатами нобелевской премии, занимавшимися поведенческой экономикой. Подробнее о поведенческой экономике можно прочесть в материале: Уроки Талера: нобелевский лауреат о правилах инвестирования

Другим математическим изъяном в формуле расчета коэффициента β является предположение о нормальном распределении доходности портфеля, которое также является идеализированным и на практике в чистом виде встречается довольно редко. Кроме того, нет однозначного мнения, какая выборка исторических данных для расчета коэффициента будет достаточной, чтобы ожидать аналогичной динамики портфеля в будущем.

Тем не менее работы Шарпа и Марковица широко применяются в построении диверсифицированных портфелей и дают возможность снизить волатильность стоимости портфеля. Подробнее о построении портфеля по методу Марковица читайте в материалах: Составление инвестиционного портфеля по Марковицу для чайников и Составление инвестиционного портфеля по Марковицу — 2. Российский рынок

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Продай, купи, спи

Акции Oracle взлетели к максимумам. Разбираем отчет

Американская экономика: ключевые факторы 2022

5 самых ярких сделок M&A на российском рынке в 2021

Как Магнит будет работать с Wildberries

Илон Маск продолжает продавать акции. А что Tesla?

Он как Тинькофф, но на 7 лет моложе. Новая банковская фишка на рынке

Акции Costco растут после отчета. Какие перспективы?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.