Эффективность продаж: как и для чего считать валовую прибыль

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать. Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

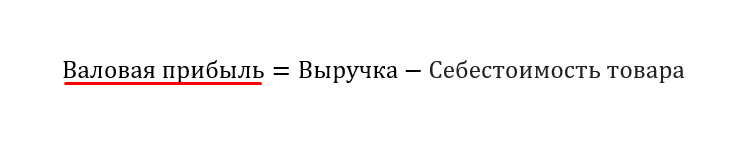

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

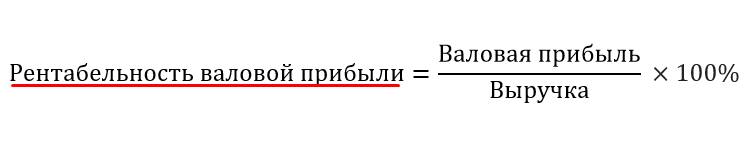

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Что такое валовая прибыль и как её считают

Цель деятельности любой компании – получение дохода. Рассчитываться он может по разным показателям. Существуют такие понятия как выручка, чистая прибыль. Валовая прибыль – ключевой показатель работы предприятия. Она позволяет проанализировать эффективность производства структуры.

Что собой представляет валовая прибыль?

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

На ВП также влияют внутренние факторы:

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

В формуле фигурируют следующие показатели:

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Отражение ВП в бухгалтерской отчетности

Из бухгалтерской отчетности должно быть видно, на основании чего рассчитана валовая прибыль. Рассмотрим составляющие формулы расчета с точки зрения бухгалтерии:

Фиксация ВП в документах происходит с учетом приказа Минфина, определяющего бухгалтерские проводки. Валютная прибыль указывается в строке 2100.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Что такое валовая прибыль: формула

Узнайте, чем валовая прибыль отличается от чистой прибыли, а также используйте формулу, чтобы её рассчитать

Валовая прибыль — это разница между выручкой, полученной от продажи услуги или товара и его себестоимостью.

Посмотрите это видео, чтобы подробнее узнать, что такое валовая прибыль и зачем необходимо рассчитывать ее рентабельность. Также вы получите полезную подсказку, которая поможет определить прямые и косвенные расходы вашей компании.

Содержание

Зачем считать валовую прибыль

Валовая прибыль — это индикатор уровня рентабельности компании. Он зависит от ряда таких факторов как расходы, себестоимость продукта или услуги, количество продаж, стоимость работы персонала, ассортимента и так далее. Чем выше валовая прибыль, тем эффективнее работает компания. Поэтому, необходимо расчитывать этот показатель регулярно.

К тому же, для оценки эффективности работы компании важно анализировать разные данные. Нельзя делать выводы об успешности бизнеса только по одному показателю. Например, на основании валовой прибыли можно делать другие расчеты и вычислять валовую маржу и операционную прибыль.

Как рассчитать валовую прибыль

Чтобы рассчитать валовую прибыль, вам понадобится найти разницу между выручкой, полученной от продажи продукта, и его себестоимостью. Посмотрите, как выглядит формула расчета.

Однако, не торопитесь на основании полученных данных принимать бизнес-решения. Если ваша компания продает несколько видов товаров или услуг, то общая валовая прибыль вам не расскажет, какое направление приносит больший доход. Поэтому, делайте расчеты отдельно для каждого вида деятельности и обязательно вычисляйте рентабельность.

Чтобы узнать рентабельность валовой прибыли, используйте следующую формулу.

Давайте посмотрим, как это работает на конкретном примере. Предположим, вы создаете лендинги и разрабатываете чат-ботов для мессенджеров и социальных сетей. Стоимость второй услуги в вашей компании выше, чем первой. Поэтому, можно предположить, что и доходность от разработки чат-ботов будет выше, но не все так однозначно. Если рассчитать валовую прибыль и рентабельность обеих услуг, то результат может оказаться совсем другим, ведь огромную роль играют размеры прямых расходов.

То же самое касается и отслеживания эффективности работы сотрудников. Далеко не всегда можно полагаться на полученную сумму выручки, ведь себестоимость реализованных продуктов может быть абсолютно разной.

Чем валовая прибыль отличается от чистой прибыли?

Прибыль — это разница между доходами и расходами компании. Классификация этого показателя зависит от данных, которые используют для расчета. Поэтому выделяют маржинальную прибыль, операционную, бухгалтерскую и другие. Понимание разницы между всеми этими показателями крайне важно для правильного распределения ресурсов компании и оценки ее деятельности.

Например, валовая прибыль включает в себя операционные расходы, налоговые выплаты и другие отчисления. Следовательно, часть этой суммы необходимо еще направить на определенные нужды. Чистая прибыль — это финансы, которые останутся у вас от валовой прибыли после всех проплат. То есть, это та сумма, которую вы можете просто положить в сейф.

Регулярное отслеживание динамики валовой прибыли и других показателей позволяет вовремя выявлять изменения в работе, находить слабые места и корректировать действия для сохранения рентабельности бизнеса. Помните это, когда будете прописывать KPI в своем маркетинговом плане.

Зачем считать валовую прибыль

Валовая прибыль поможет понять, какие траты компания может себе позволить, а какие нет

Продолжаем рубрику о бизнес-показателях простым языком. В предыдущей серии разбирались с доходами будущих периодов и оборачиваемостью средств. Теперь всё о валовой прибыли: зачем нужна и как считать.

Валовая прибыль помогает распределять деньги

Валовая прибыль показывает, сколько компания заработала на своих товарах или услугах и сколько еще может потратить на себя. Валовая прибыль похожа на балансовую, только балансовая — это весь доход до налогов, а валовая — доход до налогов и дополнительных расходов.

Рассказываем на примере, как рассчитать валовую прибыль. Компания «Тимурка и Ко» шьет рюкзаки, их валовая прибыль — это деньги с продажи рюкзаков.

«Тимурка и Ко» вложила в пошив рюкзаков 50 000 рублей, а заработала 100 000 рублей. Валовая прибыль — 50 000 рублей. С этой суммы компания заплатит налоги, проценты по кредитам, а еще решает оплатить рекламу на месяц вперед. В результате от прибыли остается тысяча рублей. Компания понимает, что заработала мало, поэтому от расходов на рекламу лучше воздержаться.

Валовую прибыль считают, чтобы понять, какие промежуточные деньги уже есть у компании, на что их можно потратить, а где лучше подождать и еще подзаработать.

У «Тимурки и Ко» есть небольшой офис в центре города, который компания сдает в аренду. Компания считает валовую прибыль и понимает, что за год зарабатывает 120 000 рублей, а тратит на обслуживание офиса 80 000 рублей. «Тимурка и Ко» решает увеличить стоимость аренды, тогда вырастет и выручка. С помощью анализа валовой прибыли компания стала зарабатывать больше.

Если в целом, валовая прибыль — промежуточный показатель, который помогает правильно потратить заработанные деньги и скорректировать доходы и расходы.

Теперь разберемся, как правильно посчитать валовую прибыль.

Валовую прибыль считают на основе выручки и себестоимости

Валовую прибыль считают по формуле:

выручка − себестоимость = валовая прибыль.

Выручка — это все деньги без НДС, которая компания получает, когда продает товары или услуги. Из выручки не вычитают затраты на производство, зарплаты или еще что-то.

Компания «Тимурка и Ко» за год продала 100 рюкзаков. Каждый рюкзак стоит 3000 рублей. Выручка «Тимурки и Ко» — 300 000 рублей.

Себестоимость — это деньги, которые компания потратила на производство. Сюда входят аренда, зарплаты, стоимость сырья и другие расходы.

«Тимурка и Ко» потратила:

на ткани и фурнитуру для рюкзаков — 30 000 рублей;

аренду цеха — 20 000 рублей;

зарплату сотрудникам — 70 000 рублей;

мелкие расходы — 10 000 рублей.

Получается, себестоимость рюкзаков — 130 000 рублей.

А теперь считаем валовую прибыль.

300 000 рублей − 130 000 рублей = 170 000 рублей. Столько компания заработала на продаже рюкзаков.

С этой суммы компания еще вычтет налоги, распределит часть на дополнительные расходы и получит чистую прибыль.

Валовую прибыль считают за месяц, квартал или год — чем крупнее компания, тем чаще считают. Это важно, чтобы вовремя и правильно распределять расходы. А небольшие компании обычно считают раз в год — потому что выручка в течение года неравномерная, в первом квартале ее может не быть, а во втором компания заработает больше всего.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

Прибыль, какая она бывает?

В общепринятом понимании прибыль бывает только двух видов: недостаточной и низкой. Но в финансовом и бухгалтерском мире прибыль имеет несколько градаций, уровней и аспектов.

Для начала обозначим, что такое есть прибыль в принципе. Википедия говорит, что это сумма, на которую доход превышает затраты. С точки зрения определения сути прибыли предприятия она бывает бухгалтерской и экономической.

Бухгалтерская прибыль — это разница между расходами и поступлениями в компанию согласно бухгалтерским правилам. То есть разница между затратами и расходами, которые отражаются в периодической отчетности согласно РСБУ (российские стандарты учета) или МСФО (международные стандарты). Иногда затраты здесь называют явными издержками. Например: сырье для производства, аренда помещений, автомобили, процентные платежи по кредиту, заработная плата и т.д. Это все явные затраты, за которые предприятие заплатило или заплатит конкретные деньги.

Экономическая прибыль несколько более сложное понятие, которым оперирует финансовый анализ предприятий. Можно сказать, что, получая прибыль бухгалтерскую, можно не иметь прибыли экономической.

Экономическая прибыль — это разница между доходами и всеми совокупными издержками. Под совокупными издержками понимаются как явные, так и неявные. Последние, как правило, упираются в оценку рисков деятельности того или иного бизнеса и в недополученную прибыль.

Возьмем Газпром и Лукойл. Компании имеют много общего: оперируют в нефтегазовом секторе, работают на смежных или на одних и тех же рынках, имеют равный доступ к финансовым рынкам и т.д. То есть можно сказать, что в среднем риски обоих бизнесов близки.

Однако рентабельность инвестиций (ROIC) и активов Лукойла составляет 13,7% и 11,4%. Аналогичные показатели у Газпрома всего 7,56% и 6,49% соответственно. То есть при одинаковых рисках компания зарабатывает меньше. Налицо высокие неявные издержки. В итоге можно говорить, что экономическая прибыль Газпрома ниже бухгалтерской.

Или другой хороший пример — Русгидро. Из-за низких тарифов и высокой стоимости строительства новых объектов на Дальнем Востоке компании ежегодно приходится проводить списания части прибыли из-за экономического обесценения. То есть при таких параметрах денежного потока построенный объект не стоит тех денег, которые были на него затрачены. Соответственно он должен быть переоценен, а разница вычитается из фактической бухгалтерской прибыли.

Определение экономической прибыли нетривиальная задача. Она требует большого погружения в специфику бизнеса компании для определения рисков инвестиционной и операционной деятельности с тем, чтобы сравнить денежные потоки с альтернативными издержками капитала.

Бухгалтерская прибыль в свою очередь имеет несколько классификаций и градаций. Логично, что для определения прибыли на разных уровнях, мы будем говорить о различных затратах.

Источники формирования прибыли

Современное предприятие работает одновременно в трех плоскостях (или на трех различных рынках). Соответственно и полученную прибыль можно классифицировать по источнику ее формирования.

Прибыль от операционной деятельности

На рынке товаров и услуг компания закупает сырье или оборудование для своего производства, нанимает трудовые ресурсы и выплачивает зарплаты, премии и т.д. Все это является затратами. Там же компания реализует свою готовую продукцию или услуги и получает выручку. Получившийся доход мы называем прибылью от основной (операционной) деятельности. Часто этот показатель отображается в отчете о прибылях и убытках. Для примера возьмем отчетность МСФО Новатэка.

Этот показатель также можно посмотреть в отчете о движении денежных средств. При этом нужно понимать, что чистые денежные средства, полученные от операционной деятельности, не являются строго прибылью за определенный период, хотя цифры зачастую довольно похожи.

Прибыль от инвестиционной деятельности

Любая развивающаяся компания осуществляет инвестиционную деятельность, будь то покупка нового компьютера или разработка нового месторождения. В результате инвестиционной деятельности, как правило, возникает отток средств из компании, который возвращается в будущем через увеличение продаж товаров или услуг.

Однако бывает и приток средств от инвестиционной деятельности. Фирма может инвестировать в совместное предприятие, купить часть другой компании и получать дивиденды или просто разместить имеющиеся у нее свободные средства в государственных облигациях. Все это также инвестиционная деятельность. Совокупность расходов и доходов от этих операций и будет денежным потоком от инвестиционной деятельности.

Прибыль от финансовой деятельности

Современная компания также участвует и на финансовом рынке, где привлекает акционерный или заемный капитал путем размещения акций, облигаций или путем открытия кредитных линий в банках. Когда эмитент выплачивает дивиденды или проводит программу обратного выкупа акций считается, что это также операции на финансовом рынке. Соответственно по финансовой деятельности также может сформироваться прибыль или убыток. Любой убыток можно назвать отрицательной прибылью.

В случае с отчетностью Новатэк по МСФО за 2018 г. сальдо денежных средств, использованных в финансовой деятельности, оказалось отрицательным. Убыток составил в основном за счет погашения долга и выплат дивидендов акционерам.

Классификация прибыли по составу

Валовая прибыль

Как правило, отчет о прибылях и убытках включает в себя валовую прибыль. В общем определении это выручка от операционной (основной) деятельности компании за вычетом себестоимости проданного товара или услуги.

К примеру, для ритейлера Магнит себестоимостью будет закупочная цена товара у поставщиков сети. Вычитая из валовой прибыли операционные и коммерческие издержки (аренда, зарплаты, реклама и пр.), мы получаем операционную прибыль. В российских стандартах отчетности она называется прибылью от продаж. В финансовом анализе часто фигурирует аббревиатура EBIT (Earnings Before Interest and Taxes) — чистая прибыль до уплаты процентов и налогов или иными словами чистая прибыль + проценты + налог на прибыль.

Операционная прибыль

Но единого стандарта, что же конкретно называть себестоимостью или валовой прибылью нет. Для Новатэка, например, в себестоимость будут входить транспортные затраты, расходы на геологоразведку, бурение, налоги (за исключением налога на прибыль), общехозяйственные расходы и т.д. То есть вычитая из выручки эти затраты, а также отчисления на амортизацию и списания, мы сразу получаем операционную прибыль, то есть прибыль от основной деятельности компании.

В финансовом анализе часто используется понятие EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) для оценки денежных поступлений в компанию с учетом неденежных расходов. Под такими расходами понимаются отчисления от валовой прибыли, но деньги при этом компанию не покидают и могут служить как источником для инвестиционной деятельности, так и быть распределены среди инвесторов.

Иными словами, показатель EBITDA можно представить, как операционная прибыль + амортизация.

Доналоговая прибыль

Далее вычитая из операционной прибыли расходы по финансовой деятельности, мы получаем прибыль до уплаты налогов. В большинстве случаев можно было бы переходить сразу к следующему конечному определению прибыли, однако стоит отметить, что есть и необлагаемая налогом прибыль. К примеру, это вырученные от размещения акций средства, которые пойдут на формирование уставного капитала. Также могут не облагаться налогом авансы и предоплаты. Но в большинстве случаев основу доналоговой прибыли все же составляет доход от основной деятельности облагаемый стандартным налогом с базовой ставкой 20%.

Чистая прибыль

Вычитая все обязательные платежи из операционной прибыли, получаем прибыль чистую или в переводе на акцию EPS (Earnings per Share). Этот показатель очень часто фигурирует в дивидендной политике, поэтому он важен для инвесторов. Но вместе с тем, он не всегда определяет рентабельность или перспективу бизнеса, так как ранее мы выяснили, что кроме чистой прибыли в компании остается амортизация и другие разовые неденежные списания.

Таким образом чистая прибыль компании равна выручке — себестоимость — операционные затраты — амортизация и списания — налог на прибыль.

Как правило, прибыль компании формируется на регулярной основе. Однако бывает так, что продажа какого-либо актива, крупный аванс или иные поступления могут принести единоразовую прибыль. К примеру, после судебного решения о выплате АФК Система компенсации Башнефти, нефтяная компания получила на баланс единоразовую прибыль 100 млрд руб. (до вычета налогов). Важно различать такого рода прибыль, потому как она может повысить дивидендные выплаты лишь временно.

Также инвесторы могут столкнуться с единовременным ростом дивидендов в связи решением о выплате средств из нераспределенной прибыли компании. Эта та часть прибыли, которая ранее не была направлена на выплаты акционерам по правилам дивидендной политики или другим соображениям.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Продай, купи, спи

Итоги торгов. Покупатели российских акций попали в ловушку

Американская экономика: ключевые факторы 2022

5 самых ярких сделок M&A на российском рынке в 2021

Как Магнит будет работать с Wildberries

Илон Маск продолжает продавать акции. А что Tesla?

Он как Тинькофф, но на 7 лет моложе. Новая банковская фишка на рынке

Акции Costco растут после отчета. Какие перспективы?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.