ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ

Смотреть что такое «ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ» в других словарях:

валовая добавленная стоимость — ВДС Совокупная добавленная стоимость по экономике страны ее секторов и отраслей (исчисляется и ВДС региона). Исчисляется как валовый выпуск минус промежуточное потребление плюс налог на добавленную стоимость (НДС) и плюс чистый налог на импорт… … Справочник технического переводчика

ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ — разность между выпуском товаров и промежуточным потреблением, обычно определяется в ценах производителей … Энциклопедический словарь экономики и права

Валовая добавленная стоимость — разность между выпуском товаров и промежуточным потреблением, обычно определяется в ценах производителей. Включает сумму затрат на заработную плату, процент на капитал, ренту и прибыль … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

валовая добавленная стоимость — разность между выпуском товаров и промежуточным потреблением, обычно определяется в ценах производителей … Словарь экономических терминов

Валовая добавленная стоимость, ВДС — (gross value added) совокупная добавленная стоимость по экономике страны — ее секторов и отраслей (исчисляется и ВДС региона). Исчисляется как валовый выпуск минус промежуточное потребление плюс налог на добавленную стоимость (НДС) и … … Экономико-математический словарь

Добавленная стоимость — Добавленная стоимость это та часть стоимости продукта, которая создается в данной организации. Рассчитывается как разность между стоимостью товаров и услуг, произведенных компанией (т.е. выручка от продаж), и стоимостью товаров и услуг,… … Википедия

добавленная стоимость — Стоимость готовой продукции фирмы (компании) минус стоимость сырья, материалов, полуфабрикатов и других ресурсов, приобретенных у других компаний и использованных для ее изготовления. Д.с. применяется в качестве налоговой базы для одного из… … Справочник технического переводчика

Добавленная стоимость — [added value] (стоимость, добавленная обработкой) 1. В системе национального счетоводства (см. Национальные счета) разница между стоимостью произведенных благ и услуг и стоимостью благ и услуг, которые были использованы в процессе производства (т … Экономико-математический словарь

ДОБАВЛЕННАЯ СТОИМОСТЬ — (стоимость, добавленная обработкой) (англ. added cost) – 1) в системе национальных счетов – разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, которые были использованы в процессе производства (т.е. в… … Финансово-кредитный энциклопедический словарь

ЧИСТАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ — валовая добавленная стоимость за вычетом потребления основного капитала … Энциклопедический словарь экономики и права

Валовая добавленная стоимость – ВДС

Опубликовано 23.06.2021 · Обновлено 24.06.2021

Что такое Валовая добавленная стоимость – ВДС?

Таким образом, ВДС корректирует валовой внутренний продукт (ВВП) в зависимости от воздействия субсидий и налогов (тарифов) на продукты.

Ключевые моменты

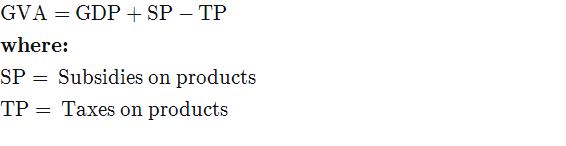

Формула ВДС:

GVAзнак равноGDP+SP-ТПжчере:SPзнак равно Субеядяес оп ртодустыТПзнак равно Тхесопртодусты \ begin

О чем вам говорит валовая добавленная стоимость?

Валовая добавленная стоимость – это объем производства страны меньше промежуточного потребления, который представляет собой разницу между валовым выпуском и чистым выпуском. Валовая добавленная стоимость важна, потому что она используется при расчете валового внутреннего продукта (ВВП), который является ключевым показателем состояния экономики страны в целом. ВДС также можно использовать, чтобы увидеть, сколько стоимости добавлено (или потеряно) в конкретном регионе, штате или провинции.

На национальном уровне ВДС иногда предпочитают как меру общего экономического производства и роста по сравнению с валовым внутренним продуктом ( ВВП ) или валовым национальным продуктом ( ВНП ). Валовая добавленная стоимость связана с ВВП через налоги на продукты и субсидии на продукты. ВДС добавляет субсидии, которые государство предоставляет определенным секторам экономики, и вычитает налоги, взимаемые с других.

Пример валовой добавленной стоимости

Рассмотрим гипотетический пример для вымышленной страны Investopedialand. В качестве очень упрощенного примера расчета валовой добавленной стоимости рассмотрим следующие данные для нашей вымышленной страны:

Используя эти данные, можно рассчитать валовую добавленную стоимость. Первый шаг – рассчитать ВВП. Напомним, что ВВП рассчитывается как частное потребление + валовые инвестиции + государственные инвестиции + государственные расходы + (экспорт – импорт):

Далее рассчитываем субсидии и налоги на продукты. Для простоты предположим, что все личное потребление – это потребление продуктов. В этом случае субсидии и налоги следующие:

При этом валовую добавленную стоимость можно рассчитать следующим образом:

Показатели ВДС и ВВП. Изучение динамики ВВП (ВДС)

![]()

![]()

Для характеристики созданной в процессе общественного производства добавленной стоимости рассчитывают:

— на уровне отрасли (сектора) экономики – показатель ВДС,

— на уровне экономики в целом – показатель ВВП.

ВДС рассчитывается в основных ценах как разность между выпуском и промежуточным потреблением. Для этого используется счет производства для отраслей или секторов экономики:

ВДС = ВВ о.ц. – ПП, (14.12)

Сумма валовых добавленных стоимостей отраслей экономики представляет валовой внутренний продукт в основных ценах:

ВВП в рыночных ценах больше, чем ВВП в основных ценах, на величину чистых налогов на продукты.

ВВП представляет собой конечный продукт производственной деятельности резидентов-производителей страны в течение определенного периода времени.

ВВП – один из важнейших показателей СНС, который характеризует результаты экономической деятельности страны и применяется для определения темпов развития производства, характеристики структуры экономики и макроэкономических пропорций. Он широко используется для международных сопоставлений относительных уровней экономического развития различных стран и регионов мира.

Производство и использование ВВП оценивается в ценах покупателя.

На разных стадиях воспроизводственного цикла ВВП рассчитывается определенным методом:

— на стадии производства – производственным методом;

— на стадии распределения – распределительным методом;

— на стадии использования – методом конечного использования.

Производственный метод заключается в суммировании валовой добавленной стоимости всех отраслей (секторов) экономики и чистых налогов на продукты:

ВВП = ∑ВДС отр(сект) + ЧН прод. (14.15)

ВВП для экономики в целом рассчитывается в консолидированном (сводном) счете производства:

ВВП = ВВ о.ц. – ПП + ЧН, (14.16)

В состав показателя ВДС и ВВП входит потребление основного капитала (ПОК). Если его величину вычесть, то получится, соответственно, чистая добавленная стоимость (ЧДС) и чистый внутренний продукт (ЧВП):

В соответствии с методологией СНС учет экономических операций, отраженных в ВВП, осуществляется на момент их совершения, т.е. в текущих ценах. Однако для изучения динамики добавленной стоимости используются постоянные цены, т.е. текущие цены какого-либо периода, принятого за базисный. В качестве постоянных цен в настоящее время используются цены предыдущего года.

Существует несколько методов исчисления добавленной стоимости в постоянных ценах:

1. Метод двойного дефлятирования, при котором сначала ВВ и ПП переоцениваются в постоянные цены с помощью соответствующих индексов цен (дефляторов). Затем рассчитывается величина добавленной стоимости в постоянных ценах как разность между стоимостью выпуска и стоимостью промежуточного потребления, рассчитанными в постоянных ценах.

Дефлятор валового выпуска (Ipвв) рассчитывается по формуле общего факторного индекса цен:

, (14.19)

, (14.19)

где ∑ p1q1 − валовой выпуск текущего года в текущих ценах;

∑ p0 q1 − валовой выпуск текущего года в базисных ценах.

Дефлятор промежуточного потребления (Ipпп) рассчитывается как:

, (14.20)

, (14.20)

где q nn 1 – элементы промежуточного потребления;

р пп 1 и р пп 0 – цены элементов промежуточного потребления соответственно в отчетном и базисном периодах.

ВВ и ПП отчетного периода в постоянных ценах определяют следующим образом:

(14.21)

(14.21)

(14.22)

(14.22)

ВДС (ВВП) в отчетном периоде в постоянных ценах определяется следующим образом:

Для сферы производства услуг метод двойного дефлятирования неприменим, так как в данной сфере не отработаны вопросы статистического изучения цен на промежуточное потребление.

2. Метод одинарного дефлятирования заключается в том, что для пересчета ВДС (ВВП) в постоянные цены используют только дефлятор валового выпуска (Ipвв):

(14.24)

(14.24)

При этом условно считают, что динамика цен на элементы промежуточного потребления идентична динамике цен на товары и услуги, входящие в состав валового выпуска.

Такой метод используют, как правило, при отсутствии информации об изменении цен на элементы промежуточного потребления.

3. Метод экстраполяции состоит в умножении показателя ВВП (ВДС) в базисном периоде на индекс (Iq), отражающий изменение физического объема ВВП (ВДС) в отчетном периоде по сравнению с базисным.

Метод экстраполяции является менее точным по сравнению с двойным и одинарным дефлятированием, так как среди прочих условностей учитываются только факторы, связанные с живым трудом.

4. Метод переоценки элементов затрат позволяет рассчитать показатели в постоянных ценах посредством дефлятирования элементов затрат. Этот метод применяется на практике для переоценки в постоянные цены показателей стоимости нерыночных услуг, предоставляемых бесплатно.

При этом предполагается, что динамика затрат на оказание услуг в постоянных ценах пропорциональна динамике физического объема услуг при неизменной производительности труда. Если же изменяется техническая оснащенность труда, то в расчет вводят корректировки на изменение производительности труда.

5. Метод прямой переоценки используется при наличии данных о количестве и ценах на продукты. При этом количество произведенной продукции умножается на соответствующие постоянные цены.

Что такое вдс в экономике

5.4.2. ДОБАВЛЕННАЯ СТОИМОСТЬ

Валовая добавленная стоимость отражает образование первичных доходов в результате процесса производства товаров и услуг. Исчисляется на уровне отраслей как разность между выпуском товаров и услуг и их промежуточным потреблением.

В составе валовой добавленной стоимости в основных ценах в таблицах «Использование товаров и услуг», «Межотраслевой баланс производства и распределения продукции и услуг» (в ценах покупателей) и «Межотраслевой баланс производства и распределения продукции и услуг» (в основных ценах) выделяются следующие элементы:

фонд оплаты труда наемных работников (включающий оплату труда и отчисления на социальное страхование),

чистая прибыль,

чистый смешанный доход,

налоги на производство,

субсидии на производство (-),

потребление основного капитала,

косвенно измеряемые услуги финансового посредничества (-).

Контрольными итогами валовой добавленной стоимости и составляющих ее элементов по отраслям экономики являются данные расчетных таблиц счета образования доходов. Поскольку в таблицах «Использование товаров и услуг» и «Межотрасле-вой баланс производства и распределения продукции и услуг» (в ценах покупателей) и «Межотраслевой баланс производства и распределения продукции и услуг» (в основных ценах) отрасли экономики являются «чистыми» (см. раздел 5.3.), элементы добавленной стоимости по этим отраслям прямо переносятся из счета образования доходов в соответствующие показатели этих таблиц. По подотраслям экономики осуществляется дополнительный расчет элементов добавленной стоимости по » чистым » отраслям.

Оплата труда представляет собой вознаграждение в денежной или натуральной форме, выплаченное за работу, выполненную в отчетном периоде. Оплата труда учитывается на основе начисленных сумм, т.е. без вычета налогов и других удержаний в соответствии с законодательством. Оплата труда в иностранной валюте пересчитывается в национальную валюту по текущему курсу национального банка.

Сумма средств, направленных на потребление, уменьшается на величину процентов и дивидендов по ценным бумагам, выплаченных своим работникам, так как они рассматриваются в системе национальных счетов как доходы от собственности и не входят в оплату труда.

Расчет производится по схеме, приведенной в таблице 5.

СХЕМА РАСЧЕТА ОПЛАТЫ ТРУДА

Суточные и

подъемные

ф. № 5-з

(гр.3 стр.26 ґ К j )

Доходы по акциям и другие

доходы от участия работ-

ников в собственности

предприятия

Таблица 6 гр. 13

Коэффициент К j рассчитывается по каждой отрасли как отношение объема продукции по полному кругу предприятий (форма «СО», таблица 1) к объему продукции предприятий, заполняющих форму № 5-з.

Полученные показатели оплаты труда по » хозяйственным » отраслям промышленности в классификации ОКОНХ группируются на отрасли МОБ и корректируются до контрольного итога оплаты труда (включая скрытую) в промышленности.

Отчисления на социальное страхование представляют собой фактические и условно исчисленные отчисления на страхование и состоят из взносов, производимых предприятиями и организациями, другими работодателями на государственное социальное страхование. Хотя эти отчисления делаются предприятиями и организациями непосредственно страховым организациям, они рассматриваются как часть оплаты труда работников, которую они потом перечисляют страховым организациям. К отчислениям на социальное страхование относятся:

— выплаты работникам, которые не являются вознаграждением за труд (относятся, как правило, к пособиям по социальному обеспечению) и производятся предприятиями в отношении индивидуальных наемных работников при наличии определенных условий. Например, пособия по временной нетрудоспособности, беременности и родам, на детей, пенсии работающим пенсионерам, возмещение заработка и других расходов в случае увечья или иного повреждения здоровья работника и другие выплаты за счет средств социального страхования:

выходные пособия при прекращении трудового договора;

материальная помощь (включая оплату проезда до места работы, питание);

стипендии за счет средств предприятия и др.;

расходы по оплате услуг поликлиник по договорам, заключенным с органами здравоохранения на предоставление своим работникам медицинской помощи.

Рассчитанная ранее оплата труда по «хозяйственным» и «чистым» отраслям каждой отрасли умножается на соответствующий процент отчислений на социальное страхование. Полученная структура отчислений на социальное страхование по «хозяйственным» и «чистым» отраслям промышленности корректируется к контрольному итогу, полученному из счета образования доходов.

По отраслям промышленности чистый смешанный доход распределяется по данным формы № 1-услуги «Сведения об объеме платных услуг населению» и обследования бюджетов семей.

Полученные данные корректируются к контрольному итогу чистого смешанного дохода по промышленности из счета образования доходов. По отраслям экономики чистый смешанный доход берется из счета производства сектора «домашних хозяйств».

К налогам на производство относятся:

платежи за право строительства и эксплуатацию недр;

платежи за пользование акваторией и участками морского дна;

сбор за выдачу лицензий на право пользования недрами;

отчисления на воспроизводство минерально-сырьевой базы;

лесной доход;

плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

плата за нормативные и сверхнормативные выбросы вредных веществ, размещение отходов;

государственная пошлина по делам, рассматриваемым в судах;

налог на строительство объектов производственного назначения в курортной зоне;

сбор за право торговли;

целевые сборы за содержание милиции, на благоустройство и др.;

регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

лицензионный сбор за право проведения местных аукционов и лотерей;

сбор за право использования местной символики;

сбор за право проведения кино- и телесъемок;

лицензионный сбор за право производства и торговли спиртными напитками и пивом;

земельный налог;

госпошлина за регистрацию предприятий, регистрационный сбор за регистрацию общественных организаций;

сбор за выдачу разрешений на открытие и продление срока деятельности инофирм, банков и организаций;

транспортный налог;

налог на пользователей автомобильных дорог;

налог на содержание жилищного фонда и объектов социально-культурной сферы;

налог на рекламу;

налог на перепродажу автомобилей.

По «хозяйственным» отраслям промышленности налоги на производство распределяются по их удельному весу в объеме производства каждой отрасли по данным годовой формы № 5-з.

По » чистым » отраслям промышленности указанные налоги распределяются на основе данных единовременного обследования затрат на производство продукции (работ, услуг).

Сумма полученных абсолютных значений налогов на производство корректируется к контрольному итогу налогов по промышленности из счета образования доходов.

По другим отраслям экономики контрольным итогом налогов на производство являются данные счета образования доходов.

Поскольку субсидии на производство связаны с выпуском конкретного продукта или услуги, они являются показателями «чистой» отрасли и условно приравниваются к соответствующим показателям «хозяйственной» отрасли.

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в результате его физического и морального износа. Этот показатель рассчитывается как сумма износа на полное восстановление и износа, возмещаемого капитальным ремонтом, исчисленных исходя из среднегодовой стоимости основного капитала, оцененного в среднегодовых ценах.

Износ на полное восстановление рассчитывается по фактически сложившимся соотношениям по отраслям экономики в балансе основных фондов. Износ, возмещаемый капитальным ремонтом, определяется в размере 55% величины износа на полное восстановление.

Косвенно измеряемые услуги финансового посредничества заключаются в аккумулировании банками и другими финансовыми организациями, выступающими в качестве финансовых посредников, временно свободных денежных средств одних единиц и предоставлении их в пользование другим единицам.

Стоимость услуг финансового посредничества определяется косвенным путем как разница между доходами от собственности (процентами, дивидендами и др.), полученными финансовыми посредниками, и процентами, выплаченными ими кредиторам.

Чистая прибыль по отраслям экономики и промышленности определяется сальдовым методом по формуле:

Валовая добавленная стоимость (ВДС)

Опубликовано 06.06.2021 · Обновлено 06.06.2021

Что такое валовая добавленная стоимость (ВДС)?

Валовая добавленная стоимость (ВДС) – это показатель экономической производительности, который измеряет вклад дочерней компании, компании или муниципалитета в экономику, производителя, сектор или регион.

ВДС представляет собой долларовую стоимость для количества товаров и услуг, которые были произведены в стране, за вычетом стоимости всех вводимых ресурсов и сырья, которые напрямую связаны с этим производством. Таким образом, ВДС корректирует валовой внутренний продукт (ВВП) в зависимости от воздействия субсидий и налогов (тарифов) на продукты.

Ключевые выводы

Понимание валовой добавленной стоимости (ВДС)

ВДС – это выпуск страны за вычетом промежуточного потребления, которое представляет собой разницу между валовым выпуском и чистым выпуском. GVA важна, поскольку она используется при расчете ВВП, что является ключевым индикатором состояния общей нации экономики. Его также можно использовать, чтобы узнать, сколько стоимости добавлено (или потеряно) в конкретном регионе, штате или провинции.

На национальном уровне ВДС иногда предпочитают как меру общего экономического производства и роста по сравнению с ВВП или валовым национальным продуктом (ВНП). ВДС связана с ВВП через налоги на продукты и субсидии на продукты. Он добавляет обратно субсидии, которые государство предоставляет одним секторам экономики, и вычитает налоги, взимаемые с других.

На уровне компании этот показатель часто рассчитывается для представления ВДС по конкретному продукту, услуге или корпоративному подразделению, которые компания в настоящее время производит или предоставляет. После вычитания потребления основного капитала и эффекта амортизации компания знает, сколько чистой стоимости конкретная операция добавляет к ее чистой прибыли. Другими словами, число ВДС показывает вклад данного продукта в прибыль компании.

Пример валовой добавленной стоимости (ВДС)

Рассмотрим гипотетический пример для вымышленной страны Investopedialand. В качестве очень упрощенного примера расчета ВДС рассмотрим следующие данные для нашей вымышленной страны:

Используя эти данные, можно рассчитать ВДС. Первый шаг – рассчитать ВВП. Напомним, что ВВП рассчитывается как частное потребление + валовые инвестиции + государственные инвестиции + государственные расходы + ( экспорт – импорт):

Далее рассчитываем субсидии и налоги на продукты. Для простоты предположим, что все личное потребление – это потребление продуктов. В этом случае субсидии и налоги выглядят следующим образом:

При этом ВДС можно рассчитать следующим образом: