Вексельная система. Виды векселей и их применение при расчетах

Вексель – ценная бумага, которая выпускается и обращается согласно вексельному праву. Она подтверждает долговое обязательство должника перед заемщиком, выраженное в форме денег. Оно может быть передано кому-либо по приказу держателя без согласия лица, которое его выписало.

Вексель является исторической базой ценных бумаг всех видов и происходит из долговой расписки. Активно используется до сих пор, хотя и уступает акциям и облигациям.

Две формы

Векселя бывают простыми и переводными.

Простой является безоговорочным обязательством должника оплатить долги заёмщику в денежной форме на сумму и условиях, которые в нём обозначены. Выписывается лично плательщиком и, по сути, представляет собой его долговую расписку.

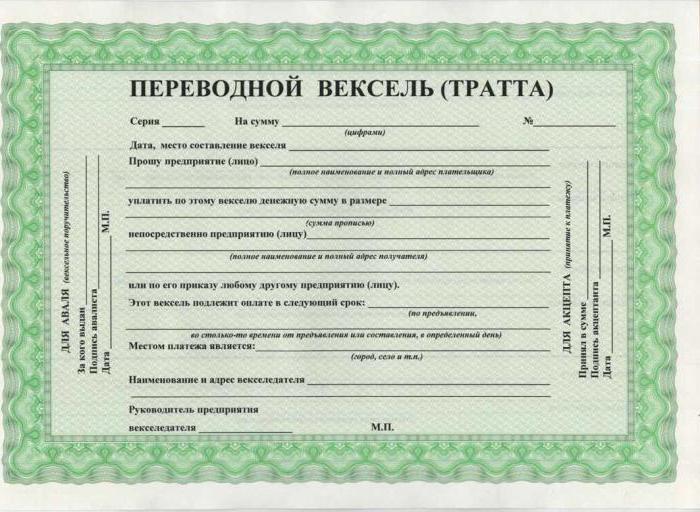

Переводной вексель является безоговорочным письменным приказом выдавшего его лица платить должнику обозначенную сумму держателю. Другое его название – тратта, что переводится с итальянского как «передача». При этом лицо, его дающее, называется трассантом, получатель — ремитентом, а обязанное по нему платить — трассатом.

Простой вексель (образец на фото) дает покупатель при совершении товарной сделки, когда у него отсутствует нужная сумма. Должник обязан заплатить через некоторое время. По истечении указанного срока держатель предъявляет покупателю документ к оплате. После уплаты долга бумага переходит покупателю. Как правило, выписывается должником для передачи его кредитору.

Переводной вексель (образец на фото) назван так потому, что происходит «перевод» долга на третье лицо. Трассант является должником одного и кредитором другого. Тратта содержит приказ трассату заплатить ремитенту.

Реквизиты

Вексель должен содержать такие реквизиты:

Реквизиты переводного векселя:

Сумма

Прописывается словами или словами и цифрами одновременно. При расхождении преимущество отдается сумме словами. Из нескольких преимущество отдается наименьшей. Нельзя разбивать платеж ни по срокам, ни по частям.

Абстрактное обещание заплатить некоторую сумму не зависит от обстоятельств предоставления векселя. Его получение до поступления актива, переносит риски на лицо, его давшее, т. к. оно является должником и в случае непоступления товара.

Возможен учет процентов по ссуде сразу в сумме документа или в виде отдельного указания. Процент действителен, если срок платежа указан, иначе это условие считается ненаписанным – платить его не обязательно.

Название и местонахождение

В случае юрлица прописывается полное название и адрес, физического следует указать фамилию, имя, отчество, место проживания, данные паспорта.

Безоговорочное обязательство и приказ платить

Простой вексель выписывается должником, и бремя оплаты ложится на него.

Тратта выписывается трассату для оплаты кредитору. Поэтому она содержит требование «Платить. (имя) или его приказу». Может составляться на самого индоссанта: «Платить моему приказу».

Сроки платежа

Вексельное законодательство устанавливает следующие сроки платежа:

Отсутствие срока платежа равносильно тому, что вексель должен быть оплачен в течение одного года после предъявления. Если отсутствует дата составления документа, то он считается недействительным.

Адрес совершения платежа обычно соответствует расположению плательщика. Если оба отсутствуют, или их несколько, то документ считается недействительным.

Место и время оформления

Адреса индоссата и составления могут различаться. При отсутствии последнего бумага считается выписанной в месте, которое обозначено рядом с названием векселедателя. Отсутствие первого и второго свидетельствует о недействительности векселя. Место составления должно быть конкретным. Если его не существует, то документ тоже недействителен.

Наличие времени составления является обязательным реквизитом, т. к. он нужен для вычисления срока платежа. Нереальная дата свидетельствует о недействительности.

Подпись

Ставится собственноручно после названия и адреса индоссанта справа внизу. Без нее бумага является недействительной. Для юрлица нужны подписи 2 первых лиц и печать. Поддельная, вымышленная или неправомерная подпись делают документ недействительным.

Аваль

Платеж может быть гарантирован авалем любого лица за какого-либо обязанного по документу.

Оформляется особой надписью на лицевой части бумаги или ее продолжения – аллонжа. Аваль должен содержать информацию, за кого, где и когда гарантия выдана, проставлены 2 подписи должностных лиц и печать организации.

Авалист ответственен вместе с лицом, за которое он поручился. Оплата векселя дает ему все права, которые из него вытекают.

Аваль повышает надежность этой бумаги и развивает систему ее обращения.

Необходимость в таком поручительстве возникает, например, когда кредитор не доверяет должнику, и поэтому настаивает на дополнительных гарантиях выполнения обязательства лицом, которому он доверяет больше.

Возможен частичный аваль.

Акцепт

Акцептом называется согласие трассата погасить вексель. Так как эту бумагу выписывает не должник, а кредитор, плательщик должен согласиться произвести оплату до того, как документ будет передан получателю. Без этого вексель принят не будет. Место акцепта указывается на лицевой части тратты левее аваля.

Возможен частичный акцепт.

Торговая вексельная система

Обращение векселя заключается в его передаче от одного держателя другому. Такая свобода обусловлена тем, что он является правом получения конкретной суммы без каких-либо оговорок, которое может передаваться на рыночных условиях.

Вексельная система разрешает передавать эту ценную бумагу при помощи передаточной надписи (индоссамента), содержащей соответствующий приказ владельца. Передача векселя подразумевает переход права на получение конкретной суммы. Держатель на обратной части бумаги или аллонжа пишет «платите приказу» с именем получателя. Лицо, в чью пользу происходит передача документа, называется индоссатом, а передающее его по индоссаменту называется индоссантом.

Частичная передача суммы по подписи невозможна. Индоссант производит передаточную надпись лично. Он отвечает за платеж и акцепт, но оговорка «без оборота на меня» может ее снять, исключая его из круга обязанных лиц.

Последующую передачу можно исключить указанием «не приказу».

Виды надписи

Приняты такие виды передаточной надписи:

Под учетом подразумевается покупка банком векселя до установленной даты платежа. При этом досрочное получение оплачивается процентом от суммы – дисконтом. Учетная ставка устанавливается банком и зависит от кредитоспособности держателя.

Переучет векселя является операцией его продажи банком центральному банку.

Платеж

Получение платежа устанавливается законодательно и состоит из таких этапов:

Расчеты

Вексельная система расчетов между продавцом и покупателем с отсрочкой платежа решает такие задачи:

Протест

Протест является нотариально удостоверенным фактом отказа платить, который порождает ответственность всей цепи лиц, участвовавших в обращении бумаги.

Действующая вексельная система для совершения протеста требует предоставления этого документа в нотариальную контору до 12 ч дня, следующего после истечения даты платежа. Ценная бумага сопровождается описью с указанием причины протеста и банка, от имени которого он совершается.

В тот же день нотариальная контора обращается к должнику с требованием платежа. В случае отказа составляет акт, заносит документ в реестр и проставляет «опротестовано» с датой, подписью и печатью на лицевой стороне.

Вексели в РФ

На рынке преимущественно представлены обязательства банков и крупных компаний ТЭК.

По сравнению с ними вексель Сбербанка России обладает рядом преимуществ:

Что такое вексель. Объясняем простыми словами

Вексель — ценная бумага, письменное обязательство выплатить определённую сумму денег в обозначенный срок и в определённом месте.

Проще говоря, вексель похож на долговую расписку. Документ подтверждает, что тот, кто выдал вексель (векселедатель), обязан выплатить покупателю (держателю) векселя деньги. Выплату денег по векселю называют «погашение векселя».

Векселя используют как один из способов оформления займов и кредитов, а также как средство расчётов за товары, работы и услуги, рассказал начальник отдела корпоративных кредитных рисков ЦБ РФ Ярослав Ченчик.

В России векселя активно использовались в 1990-х, а теперь это не самый востребованный финансовый инструмент, отмечает финконсультант Орхан Талыбзаде. По его словам, сейчас векселя распространены больше в банковском секторе.

Приобретение векселей Сбербанка или других крупных компаний — это, по сути, способ разместить свободные деньги на определённый срок ради гарантированного дохода, добавляет партнёр международной коллегии адвокатов J&S Legal counsels and trustees Константин Ерохин. При этом такой вексель можно использовать в качестве средства расчётов между организациями различных форм собственности, поскольку сам по себе имеет высокую ценность, добавил эксперт.

Примеры употребления на «Секрете»

«Второе место по количеству жалоб заняли продажи векселей (около 400 обращений, или 22,8%). Это нетипичная проблема для последних лет — такой большой процент жалоб получился за счёт держателей векселей компании ООО ФТК, признанной «вексельной пирамидой». Вкладчики, приобретавшие векселя ФТК под видом вкладов, фактически оплачивали выплату процентов по старым векселям. Объём пирамиды составил 4,5 млрд рублей, а её жертвами оказались более 2500 человек».

(Из новости о жалобах россиян в Центробанк в 2019 году.)

«В банке отметили, что даты выдачи поручительств на векселях вызывают у них сомнения. Одно поручительство выдал директор, который на тот момент был на больничном, другое — тот, кто находился в отпуске».

(Из новости об аресте имущества депутата Госдумы из-за спора о векселях.)

Нюансы

Векселя выписываются на бумаге, в электронном виде их не хранят. По закону к оформлению векселей есть ряд строгих требований. Это заголовок, сумма к оплате, дата и место составления (покупки) векселя, срок платежа, место совершения платежа за вексель, наименование кредитора, подпись векселедателя и реквизиты должника.

Банковские векселя не застрахованы государством, и погасить их раньше указанного срока нельзя. Ещё один существенный риск заключается в том, что векселедержатели относятся к третьей (последней) очереди кредиторов. А значит, если у банка-векселедателя отзовут лицензию, на погашение долгов перед держателями векселя денег может не остаться.

Ошибки в употреблении

Вексель можно спутать с облигацией. Обе ценные бумаги — это разновидности долговых инструментов: инвестор вносит свои средства на определённое время, чтобы получить доход. И векселя, и облигации до погашения можно покупать, передавать и продавать.

Однако есть и различия. Облигации торгуются на бирже, это массовые ценные бумаги: компания выпускает облигации на рынок, и их может купить любой желающий. Держатели облигаций, как правило, периодически получают купонные выплаты, а в случае с векселями такие выплаты не предусмотрены, только проценты при погашении.

«Трудоёмкий процесс выпуска облигаций, в сравнении с относительно лёгким процессом оформления векселей, компенсируется более высокой степенью его прозрачности и меньшей рискованностью», — объяснил Ярослав Ченчик. Эксперт добавил, что компании часто используют облигации для привлечения финансирования крупных проектов, а векселя — для решения текущих задач.

Критика

По словам начальника отдела клиентского сервиса Accent Capital Андрея Гуськова, Центробанк неоднократно обращал на векселя пристальное внимание. Регулятор считает, что их выдача может вовлекать банки в сомнительные операции по обналичиванию или выводу денег за рубеж.

В 2011 году ЦБ внёс изменения в инструкцию 110-И «Об обязательных нормативах банков», в соответствии с которыми к векселям стали применять повышенные коэффициенты риска при расчёте нормативов достаточности капитала банков. Это значительно снизило интерес к инструменту со стороны банков.

Что такое вексель простыми словами

Разбираемся, что такое вексель, где и кто его применяет и какие отличия от других долговых бумаг он имеет

Все ценные и долговые бумаги на территории Российской Федерации регулируются теми или иными законодательными актами. Например, основным законом в этой нише является закон «О рынке ценных бумаг». Но на вексель он не распространяется. Для этого понятия существует отдельный федеральный закон — «О простом и переводном векселе», который создан на основе ещё Женевской конвенции, подписанной аж в 1930 году («О единообразном законе о переводных и простых векселях»).

Но всё же для простого жителя, для простого обывателя и труженика понятие вексель, если и знакомо, то в сознании, как правило, чрезвычайно размыто. Вы могли слышать слово вексель наряду с названиями других долговых бумаг, таких как расписка, договор займа, кредитный договор. А что же оно означает и какие характеристики имеет — вот вопрос в котором порой лучше разбираться, чем просто игнорировать. Так давайте же разберёмся.

Что такое вексель и откуда он взялся

Вексель — подписанная бумага из разряда долговых. Она обозначает право того, кто является держателем векселя, спустя время потребовать сумму долга у человека, который этот вексель выдал. Причём и время, по прошествии которого появляется право, и сумма, и даже место требования оговаривается заранее.

Но это не кредитный договор. Это не расписка. Вексель обозначает, что есть долг выписывающего вексель перед получающим вексель. Место, которое в нём прописывается — обычно банк, где открыт расчётный счёт выдающего эту бумагу. И когда истекает оговорённый срок, получающий право по векселю может прийти в этот банк и запросить определённую ранее сумму. Важно, что нет необходимости присутствовать при этом самому выдающему вексель. Банк будет сам выплачивать с обозначенного счёта долг. Главное, чтобы были все нужные документы и данные.

Само понятие векселя используется уже на протяжении нескольких веков. Пришло оно из Европы. И уже с того самого времени вексель как долговая бумага расценивался выше остальных вариантов, типа долговой расписки. По векселям происходило кредитование населения, уплата личных долгов, оплата товарных наименований и услуг. Причём когда мы говорим про серьёзное отношение к векселю, действительно имеется ввиду полная серьёзность. И если у того, кто должен был выплачивать не находилось средств в обозначенное время, то фактически доходило до продажи его имущества. Всё, чтобы исполнить вексельное обязательство.

Но, как и у любой ценной или долговой бумаги, у векселя свои особенности применения, на которые нельзя обращать меньше внимания, чем на само понятие.

Особенности векселя

Кто может выписывать вексель

Основное понятие в этом вопросе — вексельная дееспособность. То есть выпуском векселей не сможет заняться абсолютно каждый. По законодательству РФ, выделяется две группы факторов, определяющих вексельную дееспособность:

Госорганы исполнительной власти такого права не получают!

Именно поэтому, векселя чаще всего встречаются в обиходе частников, ну либо госорганизаций, которые не имеют отношения к властям.

Виды векселей

Есть несколько разновидностей, о которых мы отдельно поговорим в этой статье:

Основным принципом различия векселей считается форма уплаты долга по этому бумаге. Поэтому выделяют две основные разновидности:

Простой вексель

Чаще всего встречающийся вид бумаги. Должник в случае простого векселя — лицо, которое этот вексель выпустило.

Переводной вексель

Как несложно догадаться из названия, эта бумага переводит отношение долга. И здесь уже подключается третье лицо, которое и есть должник. То есть долг у этого третьего лица перед тем, кто выписывает вексель. А тот, кто вексель получает и будет являться его держателем потребует в обозначенное время вернуть долг именно с этого третьего лица, а не с выпускающего вексель.

Примечание: если есть долг, зафиксированный распиской или другим долговым договором, его можно перевести в долг по переводному векселю. Но нужно знать все нюансы.

Вексельный долг, как уже было замечено выше, самый серьёзный долг. Соответственно есть вариант, что должник не будет соглашаться на условия переводного векселя. И это самая главная особенность такой бумаги. Поэтому всегда помните:

Переводной вексель будет иметь силу только тогда, когда на нём будет стоять согласие на условия и обязательства (акцепт) лица, которое должно будет этот долг выплачивать.

Если такой подписи нет, то вексель также будет считаться действительным, но обязанности выплаты долга будут ложиться на того, кто этот вексель выдаёт. И это переведёт бумагу уже в разряд простого векселя.

Именной и ордерный вексель

Здесь уже речь идёт о различии по держателю векселя.

Именной вексель. Подразумевает, что в бумаге отражено конкретное лицо, которое получит право на требование долга.

Ордерный вексель. Лицо, являющееся держателем векселя, не указывается. Остаётся закреплённым только лицо, его выдающее — то есть тот, кто будет расплачиваться. Ну, и естественно все остальные данные — сумма, время, место. А права на вексель могут переходить от одного лица к другому. На момент указанного к возврату долга срока тот, кто будет иметь право на вексель и будет получать долг.

Именной вексель тоже можно передать другому лицу специальным способом.

Чтобы реализовать эту процедуру, нужно воспользоваться полем на обратной стороне вексельной бумаги. Надпись, которая там делается, носит название «индоссамент». Её назначение — обозначить лицо, которое следующим получает право на вексель. Обязательным условием будет подпись предыдущего владельца («индоссата»).

В случае смены владельца ордерного векселя, индоссамент не требуется. Но сделать его можно. И если надпись всё-таки была зафиксирована, все последующие передачи данного векселя уже должны ей сопровождаться. А сам вексель переходит при первичной записи в разряд именных бумаг.

Очень важно! Ответственно по векселю ложиться на каждое лицо, которое было его держателем. В случае неспособности заплатить долг векселедателя, владелец бумаги имеет право требовать возврат средств с любого из индоссатов.

Простыми словами: Долг по векселю должен заплатить Ваня, а за определённое время право на вексель переходило от Пети к Игорю, потом — к Вове, а потом — к Диме. И на данный момент Дима — и есть держатель векселя. Теперь он требует с Вани вернуть долг. Но у Вани денег нет. Дать он ничего не может. Тогда Дима обращается к последнему (чаще всего так) держателю векселя — к Вове. Вова тоже платить не может. Поэтому Вова обращается к Игорю, а тот — к Пете. До Пети никто вексель не держал. А значит, он и обязан вернуть долг Диме.

Чем больше было держателей векселя, тем большую силу он приобретает. Когда должников много, вернуть долг всегда легче. А последний держатель векселя может потребовать это с любого предыдущего. Потому что для него все предыдущие также являются должниками.

Такая интересная схема вышла из особенности употребления векселей. Дело в том,что часто эти бумаги были средством расчёта в предпринимательской среде. Ими расплачивались как за товар, так и за собственные долги. А тот человек, кто принимал к оплате вексель по-хорошему должен быть уверенным в том, что свои деньги он всё-таки назад получит. Так и появилось обязательство всех держателей одного векселя исполнять гарантии перед действующим владельцем.

Если бы такой системы не выстроили, мошеннические схемы полностью бы уничтожили любой вексельный оборот.

Банковский вексель

В современно мире, банковские организации также занимаются продаже векселей. Делается для привлечения дополнительного капитала. Ситуация очень схожа с договором вклада, но есть и свои особенности.

Вексель от банка не имеет поддержку от государства. Он не застрахован. То есть, в случае, когда банк становится банкротом и теряет способность платить по обязательствам, держатель банковской бумаги не получит ничего. Но! Опять же имеет смысл значимость векселя по сравнению с другими ценными бумагами. И в нашем случае, после банкротства, когда будет распродаваться имущество должника (банка), в первую очередь вырученные средства будут использованы для погашения задолженностей по вексельным бумагам. А уж потом — по договорам вкладов.

Но банки не только продают свои векселя. Они также занимаются скупкой векселей у других лиц. И соответственно, имеют право продавать векселя всем остальным. И как мы уже разобрали, в этих случаев, ответственных по выплате за вексель становится больше, что хорошо для держателя, который может потребовать возврата, в том числе и от самого банка.

Но как всегда в случае действий банка, менять шило на мыло никто не будет. И по факту банк будет платить меньшую сумму человеку, которому он продаёт вексель. Связано это с процентной ставкой организации и сроком, указанным в векселе. Давайте разберёмся.

Цена векселя, который продаёт вам банк рассчитывается по следующей формуле:

Сумма задолженности выдавшего вексель минус такая же сумма умноженная на время до конца срока выплаты умноженное на кредитную ставку, которую назначает банк.

Пример: стоимость векселя на право получения ста тысяч рублей через полтора года такова:

100 000 — 100 000 * 1,5 (время) * 0,25 (годовая ставка — 25%) = 62 500 рублей.

Получается, чем больше времени остаётся до конца срока выплаты по векселю, тем меньше стоит вексель. Максимальную цену можно получить в последний день перед выплатой по векселю. Ставка банка назначается индивидуально. И если вексель выдаётся крупной фирмой или богатым частным лицом, то банк может и снизить проценты.

На цену влияет и итоговое количество владельцев векселя. Но она не поднимется выше указанной изначально суммы задолженности никогда.

Где применяют векселя

По сути, вексель — это письменное подтверждение долга. На него никак не влияют обстоятельства, при которых он выписывается и характеристики сделки. Если нужно указать дополнительный условия — например, продажа товара, предоставление кредита и так далее, то между сторонами заключается дополнительный договор.

В основном вексельные бумаги применяются в:

Отличия векселя от долговой расписки

Напоследок ещё раз напомним особенности векселя — применять его можно в различных сферах — от уплаты собственных долгов, до продажи банковским организациям. А ценность этой бумаги становится выше по мере приближения обозначенного срока уплаты долга.

C векселями нужно быть начеку

Вексельные расчеты очень популярны среди фирм. Нередко контрагенты используют векселя, не задумываясь об особенностях работы с этими ценными бумагами. Вместе с тем выписать вексель – далеко не то же самое, что выдать заем. С момента оформления этой ценной бумаги отношения партнеров начинает регулировать специальное вексельное законодательство.

Определение векселя содержится в статье 815 Гражданского кодекса. Это ценная бумага, которая удостоверяет ничем не обусловленное обязательство векселедателя выплатить в определенный срок полученные взаймы деньги.

В России действует Федеральный закон от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе». В частности, он устанавливает, что по векселю могут обязываться как организации, так и граждане, в том числе не имеющие статуса индивидуального предпринимателя. Вексель может быть составлен только на бумаге. Бездокументарных векселей в России не бывает. Закон также подтверждает, что на территории России применяется Положение о переводном и простом векселе. Оно было утверждено постановлением ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341. Именно этот документ и устанавливает основные правила вексельного оборота в России.

При работе с векселями также полезно обращаться к судебной практике. К примеру, ряд «вексельных» проблем рассмотрен в постановлении пленума ВС РФ и ВАС РФ от 4 декабря 2000 г. № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Векселя бывают простые и переводные. Простой вексель иногда также называют соло-вексель, а переводной – тратта. Разберемся, чем же различаются эти два типа ценных бумаг. Нередко предприниматели заблуждаются и считают, что переводной вексель можно передавать другим лицам по индоссаменту, а простой – нет. На самом деле различие между ними заключается в другом. При работе с переводным векселем векселедатель и плательщик – разные лица. То есть векселедатель не платит по векселю сам, а предлагает это сделать кому-то другому. В простом векселе векселедатель и плательщик – одно лицо. Поэтому переводной вексель содержит предложение уплатить, а простой вексель – обещание перечислить деньги.

При этом передавать по индоссаменту простой вексель можно точно так же, как переводной.

Продемонстрируем сущность переводного векселя на примере.

Организация «Плательщик» должна компании «Векселедатель» 100 руб. за поставленные товары. В свою очередь, у компании «Векселедатель» имеется кредитор – фирма «Векселедержатель», сумма долга перед которым также составляет 100 руб. Организация «Векселедатель» в счет своего долга решает выдать компании «Векселедержатель» переводной вексель, который содержит предложение фирме «Плательщик» перечислить по нему 100 руб. Выдавая вексель, организация «Векселедатель» одновременно составляет и передает компании «Векселедержатель» уведомительное письмо, или авизо. В нем она просит фирму «Плательщик» акцептовать и оплатить вексель, с последующим зачетом этой суммы в счет долга по договору поставки.

Заметим, что в настоящее время российские фирмы очень редко используют переводные векселя. Основную часть этих ценных бумаг составляют простые векселя.

Векселя также делят на товарные и финансовые. Причем в законодательстве такой классификации не предусмотрено. Товарный вексель – это бумага, которая выдается в счет оплаты товаров, работ или услуг.

Финансовый вексель – это бумага, которая выдана безотносительно к каким-либо товарам, работам или услугам. С точки зрения вексельного законодательства товарные и финансовые векселя абсолютно равнозначны. Их составляют, выдают, индоссируют и оплачивают в одинаковом порядке. Более того, вексель, который изначально был финансовым, может превратиться в товарный.

Не стоит экономить на бланке

Первый вопрос, который возникает при составлении векселя: нужно ли использовать специальные бланки? Ответ – нет, таких требований не установлено. Вексель, который составлен на простом листе бумаги и содержит все необходимые реквизиты, будет иметь силу.

Первый векселедержатель может не держать вексель у себя, а индоссировать его третьим фирмам. Поэтому, если предприятие рассчитывает на то, что его вексель будет обращаться, нежелательно составлять его на простом листе. Ведь эта бумага ничем не защищена и не дает держателю никаких гарантий. Так, чтобы вексель хорошо обращался, фирме лучше составить его на специальном бланке.

Что делает вексель ценной бумагой?

Вексель должен содержать определенные реквизиты. В случае если в бумаге не хватает хотя бы одного из них, такой документ теряет силу векселя. Однако при этом бумага, оформленная с нарушениями, не становится ничтожной. Документ попросту превращается в долговую расписку.

Как ни странно, оно не является обязательным реквизитом. Любой вексель должен содержать так называемую вексельную метку – наименование «вексель». Она должна быть включена в сам текст документа. Метку следует написать на том языке, на котором этот документ составлен. Так, отсутствие в документе названия «вексель» еще не означает, что векселем он не является.

Дата и место составления векселя

Дата – обязательный реквизит векселя. Место – может быть не указано. В этом случае местом составления векселя считается адрес, который обозначен рядом с наименованием векселедателя.

В принципе в составе обязательных реквизитов наименование векселедателя не числится. Однако обязательным атрибутом документа является его подпись. А значит, необходимо расшифровать, кто именно подписывается. Вексельное законодательство не дает никаких рекомендаций относительно степени индивидуализации векселедателя. Достаточно ли указать только наименование, или еще нужен ОГРН, адрес, какие-либо другие реквизиты – неизвестно. С формальной точки зрения достаточно одного наименования. Однако в этом случае векселедержателю будет проблематично доказать, что ООО «Атлант», указанное в векселе в качестве плательщика, и ООО «Атлант», к которому предъявляются требования об оплате – одно и то же предприятие.

Поэтому обычно в скобках рядом с наименованием плательщика указывают его юридический адрес.

Этот реквизит целесообразно указывать предельно точно. В противном случае предъявить документ к платежу будет затруднительно.

Простое и ничем не обусловленное обещание уплатить определенную сумму

Это обязательный вексельный реквизит. Обратите внимание: обещание оплатить документ должно быть безусловным. Это неотъемлемый признак вексельного обязательства. Составитель не может указать в векселе, что оплатит его, например, при условии поставки какого-то количества товаров. В противном случае документ теряет вексельную силу.

Сумма обязательно должна быть денежная. Нельзя производить оплату товарами, золотыми слитками и т. д.

Сумму векселя можно обозначать и прописью, и цифрами. Если один вариант будет отличаться от другого, то приоритет имеет пропись. Если в векселе сумма обозначена несколько раз (прописью или цифрами), то в случае разногласия между этими обозначениями вексель имеет силу лишь на меньшую сумму.

Стоимость векселя можно обозначить как в рублях, так и в другой валюте. Если в документе сумма указана в иностранной валюте, то это не значит, что вексель должен быть оплачен именно в ней. Здесь необходимо понимать разницу между валютой долга и платежа. Первая отражает номинал векселя, а вторая – ту валюту, в которой будут производиться расчеты.

Наименование первого векселедержателя

В векселе обязательно нужно указать наименование того, кому или по чьему приказу следует оплатить вексель. При этом оно должно быть конкретизировано. Так, указывать, например, в этой графе «предъявитель» нельзя.

В векселе должен быть указан только один из вариантов срока платежа. Если документ будет содержать два или более варианта, он лишается вексельной силы.

Если срок платежа в векселе не указан, то он считается выданным сроком по предъявлении.

Это обязательный реквизит векселя. Подпись не может быть выполнена с помощью каких-либо механических или других технических средств воспроизведения (например, факсимиле). Вексель может быть подписан только собственноручно. Факсимильная подпись на документе будет расценена судом как отсутствие обязательного вексельного реквизита. Если векселедатель – фирма, то документ обычно подписывает ее руководитель. Однако это может сделать и другой человек на основании доверенности (представитель). Долгое время считалось, что вексель недействителен без подписи главного бухгалтера компании. Это мнение основывалось на положениях Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». В соответствии с ним все финансовые обязательства организации необходимо скреплять подписью главбуха. Однако судебная практика это опровергает. В пункте 4 постановления пленума Верховного Суда РФ № 33 и пленума Высшего Арбитражного Суда РФ № 14 от 4 декабря 2000 г. № 33/14 указано, что требование статьи 7 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» не распространяется на вексельные обязательства. Поэтому векселя, выданные от имени компании, имеют силу и без подписи главного бухгалтера.

Она допустима только при выдаче неопределенно-срочных векселей. То есть речь идет о документах, которые подлежат оплате сроком «по предъявлении» или «во столько-то времени от предъявления». Процентная ставка должна быть указана в векселе. Если в документе не указана конкретная дата, то проценты по нему следует начислять с момента, когда вексель составлен (ст. 5 Положения).

Как выдать собственный вексель

Нередко компании выдают вексель по договору купли-продажи. Разумеется, это неправильно. Ведь собственный вексель не является для векселедателя тем имуществом, которое можно продать. Его стоимостью является не номинал векселя, а цена листка бумаги и чернил, использованных при составлении документа. Поэтому правильно будет составить договор выдачи векселя. Этот вид соглашения не предусмотрен Гражданским кодексом. Однако статья 421 Гражданского кодекса позволяет коммерсантам заключать любые договоры. В договоре выдачи векселя необходимо указать реквизиты документа (дата и номер), его номинал, срок оплаты и проценты (если есть). Также следует прописать, что вексель передается по акту приема-передачи.

Вексель можно выдать и по договору займа. Но только в случае, когда деньги за вексель перечисляются до момента его выдачи или одновременно с ней.

Поскольку договор займа вступит в силу только с момента передачи денег (ст. 807 ГК РФ). И у компании может получиться так, что вексель она уже выдала, а обязательство по его оплате еще не вступило в силу. Очевидно, что такая ситуация не выгодна векселедателю.

Еще одна распространенная ошибка предпринимателей – векселедатель при выдаче документа ставит на нем индоссамент на векселедержателя. Этого делать не стоит. Первый индоссамент появляется на векселе в тот момент, когда его держатель передает документ сторонней компании.

Бланковый – такой индоссамент, в котором не указано, в пользу кого он сделан. Чаще всего бланковые индоссаменты состоят лишь из одной подписи передающего. Чтобы получить или передать такой вексель, необязательно что-то на нем писать. Достаточно просто вручить его новому владельцу. Любой, кто поставит свою подпись на векселе в качестве индоссанта, будет автоматически включен в круг солидарных должников по этому документу. То есть векселедержатель может пойти за вексельной суммой не к векселедателю, а к индоссанту. При этом последний будет обязан уплатить вексельную сумму. Единственная возможность этого избежать – проставить в индоссаменте безоборотную оговорку (например, «платить такому-то без оборота на нас»). Однако вряд ли покупатель векселя ей обрадуется. Ведь она означает, что индоссант не уверен в платежеспособности векселедателя и пытается обезопасить себя от возможных претензий.

Следующий вид индоссамента – на предъявителя. То есть платить необходимо предъявителю этого векселя. Такой индоссамент имеет силу бланкового.

Во втором случае вексель можно передать в общегражданском порядке, то есть по договору уступки права (цессии).

Рассмотрим, чем отличается уступка права от индоссамента. Прежде всего нужно отметить, что уступивший право требования несет ответственность только за действительность векселя, но не за его оплату. Так, если должник (векселедатель) по каким-то причинам не оплатит документ, то к цеденту никакие требования предъявить нельзя. А компания, которая передает вексель по индоссаменту, отвечает за его действительность и оплату. Исключение составляет случай, когда документ содержит безоборотную оговорку.

Препоручительный индоссамент свидетельствует о том, что держатель векселя не является его полноправным владельцем. Он выступает в качестве поверенного, которому дали поручение получить по документу деньги.

Залоговый индоссамент может проставляться при передаче векселя в залог. Его держатель обладает всеми правами по векселю. Однако индоссамент, проставленный им, будет иметь силу препоручительного.

При предъявлении векселя к платежу компания может столкнуться с некоторыми трудностями. Можно выделить несколько вопросов, которые наиболее часто волнуют коммерсантов:

1. Нужно ли отдавать оригинал векселя должнику при предъявлении его к платежу?

Положение о переводном и простом векселе устанавливает, что плательщик вправе потребовать передать ему вексель одновременно с платежом или после него. Если векселедержатель вручит вексель до момента оплаты, он потеряет все права по нему и сможет полагаться только на честность дожника.

2. Что необходимо предпринять векселедержателю, если векселедатель не платит?

Отказ от оплаты следует удостоверить особым актом – протестом в неплатеже, который составляет нотариус. Однако векселедержатель вправе потребовать оплаты через суд, даже если протест в неплатеже не составлен. Это подтверждает и судебная практика, в частности постановление ВАС РФ от 13 июля 2004 г. № 3369/04.

3. Что произойдет, если срок предъявления векселя к оплате будет пропущен?

В этом случае векселедержатель не теряет право требовать оплаты по векселю. Оно сохраняется в течение трех лет. Однако векселедержатель может потребовать оплаты документа только от акцептанта переводного векселя или от векселедателя простого. Какие-либо претензии к индоссантам, авалистам и другим, обязанным по векселю, «опоздавший» предъявить не вправе.

Антонина Марсова, юрист ООО «Аудиторская служба “СТЕК”», к.ю.н.