Что такое индивидуальный пенсионный коэффициент и для чего он нужен

Индивидуальный пенсионный коэффициент – фундаментальное понятие, используемое для расчета пенсий. Расчет коэффициента основывается на суммах заработной платы будущего пенсионера и перечисленных взносах в ПФР. Механизм расчета и особенности применения показателя на практике – тема нашей статьи.

Что такое ИПК?

Индивидуальный пенсионный коэффициент (ИПК) носит также название пенсионных баллов. Он установлен ФЗ-400 от 28/12/13 г. Величина ИПК зависит от взносов в систему пенсионного обеспечения, перечисляемых работодателем за сотрудника с его заработной платы.

Внимание! При исчислении баллов берется в расчет только официальная, «белая», заработная плата.

Пенсия по старости назначается с учетом:

Показатели имеют максимальные и минимальные значения на каждый год и рассчитываются во взаимосвязи.

В основу исчисления страхового стажа как раз и положены рабочие периоды (периоды иной деятельности), если эта деятельность проходила на территории России и за гражданина уплачивались взносы в ПФР, а значит, и начислялись пенсионные баллы.

Существуют нестраховые периоды, обозначенные в ст. 12 ФЗ-400: уход за ребенком, срочная армейская служба, нахождение в статусе безработного и т.д. За них тоже начисляются пенсионные баллы. К примеру, год службы в армии оценивается в 1,8 балла.

Уточнить, сколько баллов начислено, можно через сервис госуслуг, на сайте ПФР (регистрация также проходит через «Госуслуги»), в личном кабинете физлица. Есть возможность обратиться с запросом лично в отделение Фонда.

ПФР предлагает сервис-калькулятор. Он позволяет определить условный размер страховой пенсии и количества начисленных баллов на момент расчета. Это происходит с учетом введенных пользователем данных и актуальных на момент поправок в законодательстве, (без учета формирования пенсионных прав в другие годы). Фактический размер пенсионной выплаты чиновники предлагают определить, обратившись в пенсионный фонд.

Как рассчитывается и применяется ИПК

ИПК — это все накопленные гражданином, оформляющим пенсию, баллы в сумме, умноженные на повышающий коэффициент. Если гражданин желает выйти на пенсию позднее достижения соответствующего возраста, продолжает работать, пенсия его впоследствии увеличится. За каждый отсроченный год назначается более высокий коэффициент.

Формула расчета баллов будет такой: ИПК = (ИПК до 2015 г. + ИПК после 2015 года) * К повышения (если пенсионер вышел на пенсию позже, чем имел на это право).

В свою очередь значение ИПК служит для расчета пенсии по формуле: Страховая пенсия = ИПК * стоимость пенсионного балла + фиксированная часть пенсии.

Количество заработанных баллов за год можно определить по формуле: ИПКгод = (СВгод / НСВ) * 10, где:

Так, если предельная база по взносам установлена на год 1292000 рублей, норматив по страховым взносам будет равен 1292000 * 16% = 206720 руб. Если наемный работник имеет месячный оклад 35000 рублей, его годовой фонд заработной платы составит 35000 * 12 = 420000 руб. Величина страховых взносов, уплаченных за него: 420000 * 16% = 67200 руб.

ИПКгод = (67200 / 206720) * 10 = 3,3 балла. Результат сравнивают с предельной величиной баллов, установленных на текущий год (по тексту ФЗ-400 от 28/12/13 ст. 15 ч. 18, ФЗ-167 от 15/12/01 ст. 22).

Расчет годовых пенсионных баллов за периоды до 2015 года определяется делением страховой части пенсии (СП), начисляемой на тот период, на фиксированную стоимость балла (СБ) — 64,1 руб. ИПКгод = СП/СБ.

Сама же страховая пенсия зависит от индивидуальной величины пенсионного капитала определенного гражданина, разделенной на 228 месяцев (т.н. ожидаемый период выплат).

Кстати говоря! Стоимость одного балла и размер фиксированной части пенсии каждый год индексируется и определяется согласно федеральному законодательству.

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

Пенсия россиян складывается из трех составляющих: накопительной, фиксированной, страховой. Размер последней определяют пенсионные баллы, которые учитывают такие исходные данные, как рабочий стаж, зарплата, возраст, в котором человек идет на пенсию. Новые порядки касаются всех, кто оформляет пенсию. Размер может быть уменьшен (увеличен), в зависимости от насчитанного пенсионного балла. Где и как узнать пенсионные баллы?

Что такое пенсионные баллы и как они начисляются?

Пенсионные баллы — условные показатели, отражающие вклад человека в будущую пенсию. Они ежегодно начисляются гражданам, исходя из уплаченных страховых взносов, зарплаты, типа страховых отчислений. Последние могут производиться в счет накопительной пенсии или страховой, если гражданин предпочтет последнюю. На расчет баллов влияют дополнительные факторы:

Как начисляются пенсионные баллы в 2021 году

С 2015 года начисление пенсии происходит исходя из заработанных пенсионных баллов. Пенсионные баллы рассчитываются по специальной формуле исходя из ежегодного заработка трудящегося. Соответственно, чем выше зарплата – тем выше количество пенсионных баллов.

![]()

Узнать о количестве накопленных пенсионных баллов можно на официальном сайте ПФР pfrf.ru, войдя в личный кабинет.

Сколько стоит пенсионный балл в 2021 году?

Стоимость пенсионного балла, в рублях

Как рассчитать баллы для пенсии в 2021 году?

В ПФР не делают секрета из схемы начисления пенсий. Начинать расчеты стоит с пенсионных баллов, которые положены лицу: их количество зависит от размера ежемесячного заработка до вычета подоходного налога. Так, в 2021 году лицу, достигшему пенсионного возраста, нужно:

![]()

Чем выше заработок, тем большее количество пенсионных баллов лицо получит. Например, если доход россиянина составляет 50 тыс. рубл., то за 12 месяцев он сможет накопить 4,64 балла. Для наибольшего числа баллов, которые можно заработать, — 9,57 — заработок должен составлять 105 000 тыс. рубл. Далее дело за расчетом:

Формула для расчета страховой пенсии

ПБ * СТ + ФВ

Напоминаем, что в 2021 году размер фиксированной выплаты составляет 6044 рублей 48 копеек, а стоимость пенсионного балла — 98 рублей 86 копеек. Кроме трех параметров, обозначенных в формуле, на размер будущих выплат повлияют:

Предположим, что россиянка родилась в конце 1960-х, провела в декрете с ребенком полтора года, не имеет иждивенцев на попечении и зарабатывает 70 тыс. рубл. в месяц. Если она готова проработать в совокупности 35 лет до выхода на заслуженный отдых, ее пенсия составит 30 тыс. рубл. А если гражданка обратится за выплатами сразу по достижении пенсионного возраста, она будет получать на 10 тыс. рубл. меньше.

![]()

Можно сделать вывод, для увеличения баллов россиянам нужно:

Также в ПФР напоминают, что пенсионные баллы можно купить. Это возможность касается тех, кто хочет выйти на пенсию раньше или получить больше, работающих за границей, а также самозанятых — предпринимателей, специалистов с частной практикой, переводчиков, фермеров и репетиторов.

Чтобы получить пенсию по старости, граждане должны:

Сумму пенсионных баллов можно сильно увеличить, оформив пенсию существенно позже пенсионного возраста. Каждый год переработки увеличивает пенсионные баллы на соответствующие коэффициенты. Расти будет и фиксированная выплата.

Если обратиться за пенсией в 65 лет вместо 60, фиксированная выплата будет выше на 36%, а пенсионные баллы — на 45%. Если в 70, то рост составит 2,11 и 2,32 раза.

Как узнать количество пенсионных баллов?

![]()

Количество накопленных пенсионных баллов можно узнать в отделении ПФ. Для этого необходимо обратиться туда с заявлением. Существует более простой и быстрый способ — контроль своих пенсионных накоплений через интернет.

Пенсионный фонд открыл собственный сайт с “личным кабинетом”, в котором можно узнать все о своих пенсионных правах.

Для лучшей защиты персональных данных регистрация на портале Пенсионного фонда проходит в два этапа:

Данный код можно получить на почте либо в письме из ПФ.

После ввода подтверждающего личность кода гражданину становится доступна информация о стаже, набранных пенсионных баллах. Там же имеется калькулятор, позволяющий рассчитать баллы, которые будут начислены в течение ближайшего года.

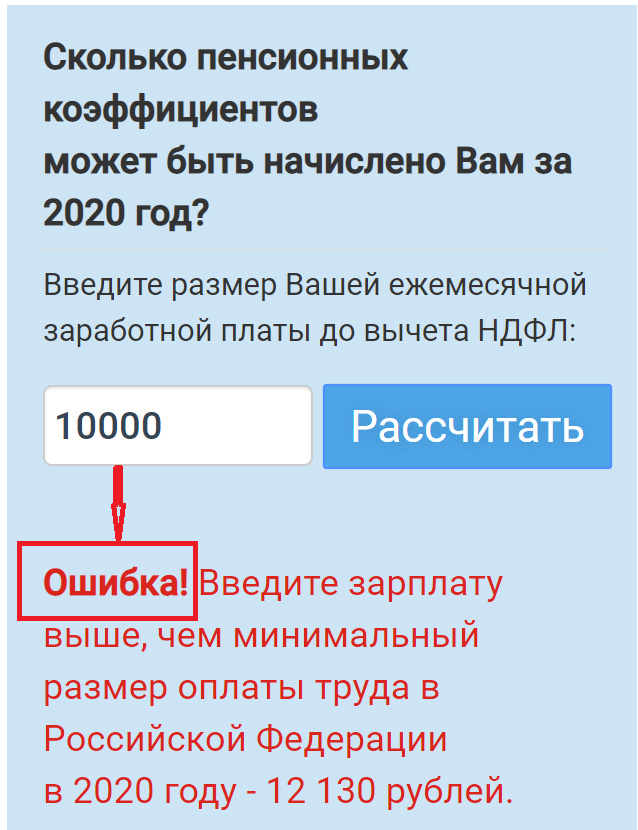

Сколько баллов для будущей пенсии вы заработаете в 2020 году: пример расчета

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2020 году для оформления пенсии надо иметь 18,6 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

Минимальное количество баллов

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Максимальное количество баллов за год

Формула балла

Формула расчета балла такова:

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2020 году по взносам на ОПС она составляет 1 292 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

Предельная база по взносам на ОПС, руб.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 292 000) * 10 = 1,858 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2019 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Пример 2

Допустим, вы работаете на полставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 292 000) * 10 = 0,929 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2020 года (93 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии вы заработаете, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

Зарплата за месяц, руб.

Зарплата за год, руб.

Кол-во баллов

Стоимость заработанных баллов (прибавка к пенсии)

Как рассчитать пенсию на сегодняшний день – таблица для расчета самостоятельно

Зная правильный пенсионный коэффициент в России, можно не только понять, какой примерно будет выплата по старости, но и самому рассчитать сумму пенсии. На платформе ПФР есть калькулятор, позволяющий узнать размер ежемесячных выплат, исходя из трудового стажа. Но если нужно произвести расчеты максимально точно, то лучше использовать конкретную формулу.

Законодательное регулирование

Пенсионное страхование – это государственная, обязательная программа (ОПС), которая позволяет гражданам, достигшим определенного возраста, получать каждый месяц фиксированную сумму, что напрямую зависит от баллов, накопленных в процессе официальной трудовой деятельности.

Каждый гражданин с рождения вступает в систему обязательного пенсионного страхования. Новорожденных заносят в базу уже после регистрации в органах ЗАГС. Они получают СНИЛС – свой индивидуальный номер страхования. Ранее идентификатор выдавался только с началом работы, а теперь при появлении на свет.

Выплата пенсии как государственного социального обеспечения регулируется нормативными актами. Это набор федеральных законов и постановлений правительства, согласно которым:

Основная законодательно-нормативная база касается не всех граждан – для государственных служащих, а также военнослужащих, космонавтов и летчиков работает отдельный ФЗ №166, по которому происходят начисления.

Виды пенсий

Есть три разновидности трудовых начислений. Они предлагаются гражданину в качестве компенсации за утраченную зарплату вследствие потери трудоспособности. Нетрудоспособность наступает в нескольких случаях.

Кроме того, есть государственная пенсия. Она назначается госслужащим, военным – как по старости, так и по непредвиденным ситуациям, например, при несчастном случае на рабочем месте, ЧП. Есть пять категорий данного пенсионного обеспечения:

Если человек имеет право одновременно на несколько начислений, ему рекомендуется провести подсчет пенсии самостоятельно и выбрать одну из возможных льгот. Однако есть категории людей, которые получают сразу два вида накоплений, это:

Как узнать величину будущих пенсионных накоплений в 2020 году

Рассмотрим способ расчета на наиболее популярной выплате – по достижении определенного возраста. Она складывается из двух частей – страховой и накопительной. И так как посчитать размер своей пенсии по старости можно самостоятельно, нужно заранее подготовить определенную информацию о себе или своем пожилом родственнике.

Ранее работала система накоплений, однако затем был введен мораторий на начисление этих денег до 2022 года. Но они не аннулируются, а выдаются пенсионерам как надбавка к страховой части. Это способ плавного перехода на новый механизм начисления.

Зная все перечисленные значения, каждый гражданин поймет, как считается размер пенсии по старости. Для этого нужно по формуле найти общие годовые пенсионные накопления, а затем разделить их на предполагаемое количество месяцев – ожидаемый срок дожития. На 2020-й – это 258, то есть 21 с половиной год. При преодолении этого периода выплаты не изменятся и останутся фиксированными.

Индивидуальный пенсионный коэффициент (ИПК)

Это количество баллов, которое даются за отработанные годы. ИПК рассчитывается так: суммируется ИПКс и ИПКн (старый, накопленный до 2015-го, и новый), затем полученное значение умножается на К – повышающий множитель. Он тем больше, чем позже человек заканчивает трудовую деятельность. Для тех, кто перестал трудиться сразу по достижении положенного возраста, он равен 1.

Как высчитать размер пенсии? С помощью формулы: ИПКн = (CB/HCB)*10, где:

На 2020 год HCB = 207 720 руб, что было определено с помощью умножения предельной базы (определяется ежегодно государством) на 16%, то есть на 0,16.

Пример

Есть дополнительные деления за социально значимые периоды жизни.

Отпуск по уходу за первым ребенком до 1,5 лет;

армейская служба по призыву;

брак с военнослужащим с проживанием в населенных пунктах, где нет трудоустройства;

жизнь за границей с супругом на дипломатической (консульской) службе;

уход за ребенком-инвалидом или людьми с ограниченными способностями 1 группы, пожилыми людьми старше 80 лет.

Уход за 2-м ребенком до 1,5 лет.

Отпуск при рождении третьего и последующих детей на протяжении первых полутора лет.

Денежный эквивалент этих баллов также определяется государством и повышается ежегодно. Так с 2020-го до 2024 года он повысится с 93 до 116,63 рублей.

На какую фиксированную часть страховой пенсии можно рассчитывать

Если гражданин не работал и не делал никаких отчислений в ПФР, он все же получает выплаты. В 2020 году минимальная ставка составила 5686 рублей и 25 копеек в месяц. Любой гражданин к установленной ставке получит надбавку из федерального бюджета, которая в сумме будет достигать прожиточного минимума в регионе проживания.

Увеличивающий коэффициент

Некоторые сотрудники не прекращают работать по достижении возраста в 60 или 65 лет для женщин и мужчин соответственно. Но когда этот период наступит, то перерасчет будет по повышенному «премиальному» показателю. И его размер напрямую зависит от того, сколько переработал пенсионер.

Как рассчитывается коэффициент пенсии по старости, если обратиться в ПФР не сразу

Сколько лет прошло с момента наступления пенсионного возраста до завершения работы

Новая пенсионная формула в вопросах и ответах

Отделение Пенсионного Фонда представляет разъяснения по пенсионной реформе.

1. Какие нововведения ожидают с 1 января 2015г. нынешних пенсионеров?

Первое, новая пенсионная формула не коснется нынешних пенсионеров, а также тех, кто выйдет на пенсию в 2014 году. Их пенсионные права будут сконвертированы под требования нового законодательства, при этом размер пенсии ни в коем случае не уменьшится.

Второе, пенсии работающим пенсионерам будут выплачиваться в полном объеме.

Третье, ежегодный августовский беззаявительный перерасчет пенсий работающим пенсионерам сохранится, но при этом вводятся ограничения в заработке, который будет приниматься «в зачет» для производства перерасчета. Ориентировочно – это зарплата в пределах 18 тыс. руб. Таким образом, для тех, кто получает относительно невысокую зарплату перерасчет будет стопроцентным, для остальных ограничится.

Пятое, «северные пенсии» также будут выплачиваться.

2. Что ждать тем, кто соберется на пенсию после 1 января 2015г.?

Второе, досрочный выход на пенсию работников, занятых на вредных и опасных производствах сохраняется, правда при условии уплаты работодателем за такого работника, занятого на «льготной» профессии дополнительных взносов по дополнительному тарифу.

Сохраняется также и досрочный выход на пенсию «медиков», «педагогов», «многодетных матерей», «родителей инвалидов с детства» и некоторых других категорий, которые и сегодня предусмотрены действующим законодательством.

Четвертое, вводится абсолютно новое обязательное для назначения пенсий условие: к моменту её оформления пенсионные права гражданина должны составить не менее 30 пенсионных баллов (коэффициентов). Количество баллов за каждый год работы будет зависеть от легального заработка и размера перечисленных в пенсионную систему взносов. Минимальная сумма баллов тоже будет увеличиваться поэтапно: с 6,6 в 2015г. с последующим ежегодным увеличением на 2,4 до достижения 30 к 2025г.

Чтобы заработать минимальные 30 баллов, надо будет работать в течение 15 лет с зарплатой не менее 2 МРОТ или 30 лет с зарплатой не менее 1 МРОТ. Вот здесь уместно напомнить, что, если человек готов получать часть зарплаты «в конверте», то в итоге наберет ли он минимальные 30 баллов – это большой вопрос. А ведь не будет минимального количества баллов – не будет права на пенсию.

3. В чем главное отличие новой пенсионной системы от действующей?

4. Из каких частей будет состоять трудовая пенсия по старости после введения нового порядка расчета пенсии?

Трудовая пенсия по старости после введения нового порядка расчета пенсий трансформируется в страховую пенсию и накопительную пенсию.

К страховой пенсии будет устанавливаться фиксированная выплата (аналог сегодняшнего фиксированного базового размера страховой части трудовой пенсии по старости). Её размер в 2015г. будет равен 3 935 руб.

В новом законе также предусмотрено увеличение в определенных случаях фиксированной выплаты, а именно: инвалидам 1 группы, пенсионерам по достижении ими возраста 80 лет, отдельным категориям «северян».

Исчисление размера накопительной части пенсии будет производиться путем деления суммы пенсионных накоплений на статистическую величину – ожидаемый период выплаты, определяемый федеральным законом.

5. От чего будет зависеть размер пенсии?

На размер пенсии будут влиять:

— размер официальной заработной платы за все время работы: чем выше зарплата, тем выше пенсия. Если работодатель не будет делать взносы за своего работника в полном объеме (речь идет все о той же «серой» заработной плате), этот заработок в формировании пенсионного капитала участвовать не будет;

— длительность страхового стажа: за каждый год трудовой деятельности будет начисляться определенное количество пенсионных коэффициентов. Здесь же уместно отметить, что в новых правилах расчета пенсии будут, как и сегодня, засчитываться в стаж такие социально значимые периоды жизни человека как срочная служба в армии, уход за ребенком, ребенком-инвалидом, инвалидом 1 группы, гражданином старше 80 лет. За эти так называемые «нестраховые периоды» будут присваиваться особые годовые коэффициенты, если в это время гражданин не работал.

— возраст обращения за назначением пенсии: пенсия будет повышаться за каждый год, истекший после достижения общеустановленного возраста (55-60 лет), до момента обращения за пенсией.

Для назначения страховой пенсии по новой формуле предлагается заработок, который гражданин получает в течение всей своей трудовой жизни, переводить в индивидуальные пенсионные коэффициенты. Например, если у гражданина предельная взносооблагаемая заработная плата (если говорить о 2014 годе – то это зарплата за год в сумме 624 тыс. руб., т.е. приблизительно 52 тыс. руб. в месяц), то он получит максимальные 10 баллов в год. Если половина максимально облагаемой суммы — это 5 баллов и так далее.

Индивидуальные пенсионные коэффициенты суммируются. Например, гражданин проработал 35 лет, получая половину максимального взносооблагаемого заработка (применительно 2014г. это среднемесячный заработок порядка 26 тыс. руб.), за год он получит 5 баллов, а за 35 лет работы (при условии такой же зарплаты) сумма его индивидуальных пенсионных коэффициентов будет равна 175 баллам.

Сумма индивидуальных пенсионных коэффициентов (баллов) гражданина в год выхода на пенсию умножится на стоимость одного пенсионного коэффициента (01.01.2015г. стоимость одного балла будет равна 64 руб. 10 коп.); таким образом определяется размер страховой пенсии.

Предусмотрено, что стоимость пенсионного коэффициента будет ежегодно устанавливаться законом о бюджете Пенсионного Фонда, при этом ежегодное увеличение стоимости пенсионного коэффициента не может быть менее индекса роста потребительских цен и не может быть ниже стоимости коэффициента (балла) предыдущего года.

Если посчитать размер страховой пенсии по заданным выше условиям по стоимости коэффициента (балла) и размера фиксированной выплаты на 2015г., то получится следующее:

175 баллов х 64 руб. 10 коп. = 11 217 руб. + фиксированная выплата 3935 руб. = 15 152 руб. Это и будет размер страховой пенсии (расчет дан без учета разных повышающих коэффициентов). Надо понимать, что это достаточно условный общесхематичный расчет. Конечно, расчет у каждого человека будет индивидуален, поскольку зависит от многих факторов, в т.ч. от факта формирования пенсионных накоплений.

6. Что будет с накопительной частью пенсии?

Накопительная часть пенсии никуда не денется, исчисление её размера тем, у кого она может быть установлена (а это, напомню, граждане 1967 г.р. и моложе, за которых уплачивались работодателем накопительные взносы), будет идентично сегодняшнему расчету: общая сумма накопительных взносов (с доходом от инвестирования) будет поделена на ожидаемый период выплаты, который при уходе на пенсию в 55-60 лет будет равен 228 мес.

Независимо от принятого решения все уже имеющиеся пенсионные накопления останутся за гражданином. Они будут выплачиваться в полном объеме с учетом дохода от их инвестирования в срок, когда у гражданина появится право на страховую пенсию и он обратится за ее назначением.

Отметим, что нормативным актом, которым с 1 января 2015г. будет регулироваться назначение накопительной части пенсии, является Федеральный закон от 28.12.2013г. №424-ФЗ «О накопительной пенсии».