Проверка личности и оценка рисков: что такое KYC и AML

Условия современного банкинга предполагают отказ от анонимности операций. Финансовые организации борются за прозрачность транзакций, а кредит можно взять только при предъявлении нескольких документов. Покупка иностранной валюты тоже производится по паспорту. В этой связи в деловом обороте появились аббревиатуры KYC и AML. РБК Тренды разобрались, что это за принципы и как они работают.

Что такое KYC

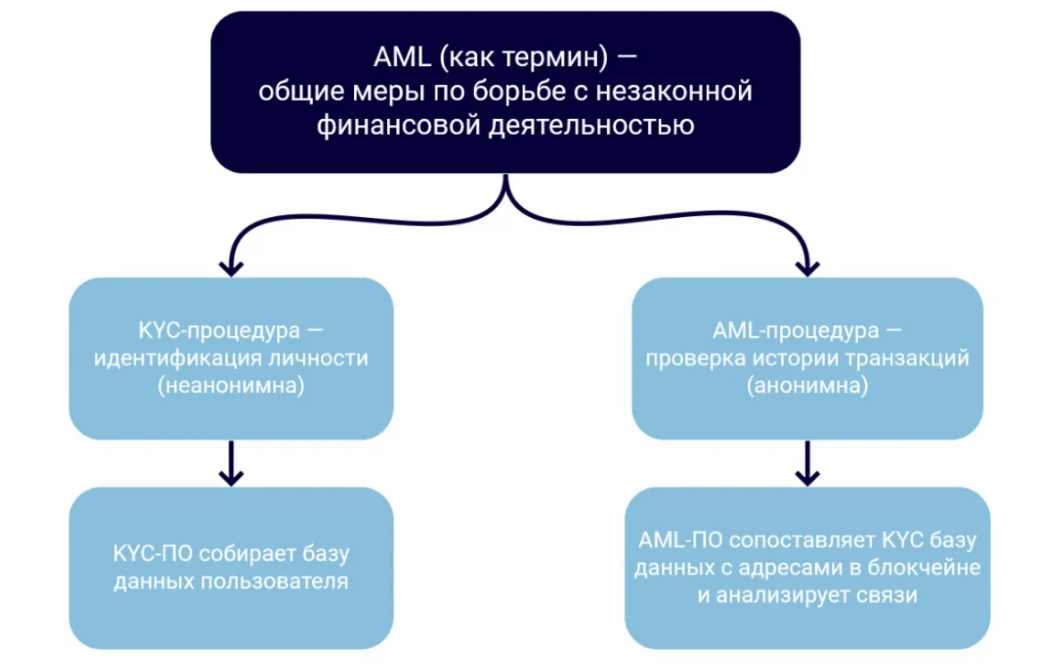

KYC (Know Your Customer или Know Your Client, Знай своего клиента) — принцип работы финансовых институтов, который обязывает их идентифицировать личность человека перед тем, как тот сможет проводить операции. Эта идентификация служит многим целям: пониманию своей клиентуры, мониторингу операций, снижению рисков, борьбе со взяточничеством и коррупцией.

Понятие KYC появилось в официальных документах Департамента Казначейства по борьбе с финансовыми преступлениями FinCEN США в 2016 году. Именно он ввел формальные требования KYC. Однако то, какие именно данные запрашивать от клиента, решают сами сервисы, так как единого стандарта не существует. К примеру, криптобиржи обычно запрашивают ФИО, дату рождения, почту, номер телефона, страну и адрес проживания, ID (паспорт, права или другой документ).

Примерами процедур KYC можно считать лимиты на снятие наличных со счета или верификацию личности клиента по коду из SMS.

Благодаря этому принципу банк определяет, кто может стать его клиентом, а также может получить базовые данные о клиенте, отслеживать и оценивать его транзакции, повышать безопасность этих транзакций.

Российские банки вводят процедуры биометрического распознавания клиентов. ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, Промсвязьбанк, Тинькофф Банк, Почта Банк, «Московский кредитный банк» и другие работают с «Ростелекомом» над развитием Единой биометрической системы, которая позволит клиентам этих банков получать все услуги удаленно по образцу лица и голоса. Система Smart-ID уже работает в Эстонии, Литве и Латвии. Она позволяет предоставлять 99% государственных услуг в интернете, а также помогает местным жителям намного быстрее проходить проверки KYC, голосовать онлайн, платить налоги в цифровом виде, покупать криптовалюты и т. д.

В России требования принципа KYC прописаны в ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а также в «Положении об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Контроль за исполнением принципа ведет комитет по финансовому мониторингу Минфина.

Как работает KYC

Софт для KYC работает по принципу сбора информации для составления базы данных. Специализированное программное обеспечение помогает фирмам управлять процессом проверки личности, позволяя им автоматически определять клиентов с высоким уровнем риска, сокращая при этом вероятность человеческой ошибки и ложных срабатываний.

Процедуры KYC представляет собой многоэтапную операцию, включающую сбор и анализ личной информации клиентов. Чтобы проверить эти данные, учреждения отправляют информацию множеству независимых сторонних проверяющих. Эти организации сравнивают ее с официальными базами данных, чтобы подтвердить, что информация верна и совпадает по всем параметрам. Проверяющие также сопоставляют информацию о человеке с глобальными базами преступников.

С помощью этих процедур финансовые организации и поставщики услуг могут определить уровень риска для каждого клиента.

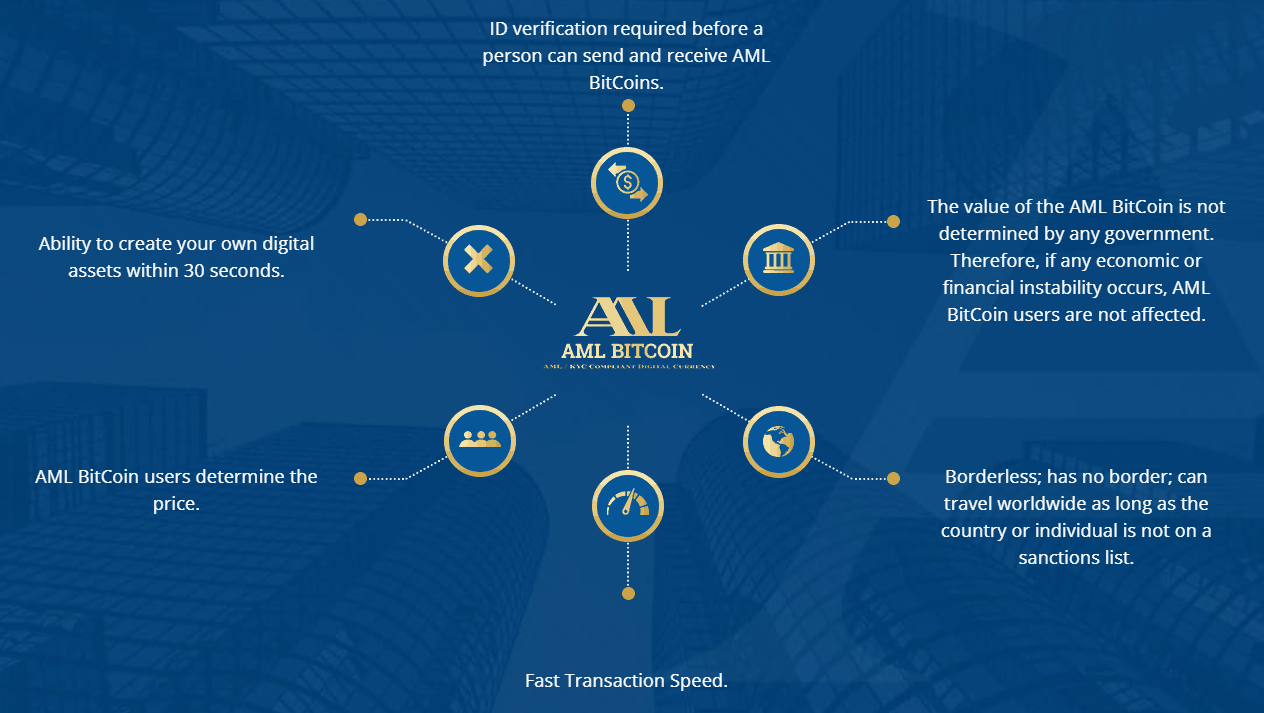

В начале 2021 года FinCEN предложила участникам рынка криптовалют и цифровых активов проверять личности клиентов. Так, Coinbase, которая работает с более чем 10 млн пользователей, требует от них предоставить персональные данные, удостоверяющие личность, чтобы подтвердить отсутствие подозрительной деятельности. Взамен биржа предлагает безопасность сделок. А новая криптовалюта AML Bitcoin (Anti-Money laundering Bitcoin) разработана с учетом политик KYC и AML, а также требований американского «Патриотического акта» и Американской межбанковской ассоциации. Данная цифровая валюта полностью открыта для банков и правительств за счет биометрической идентификации ее владельцев.

Соблюдение политики KYC и AML позволяет пользователям и биржам быстрее конвертировать криптовалюту в реальные деньги.

Что такое AML

Финансовые институты используют принцип AML для проверки бизнеса, который работает с наличными расчетами или имеет активы в наличности, держит деньги на разных счетах и в нескольких банках, переводит их за границу, покупает фьючерсы, опционы или другие инструменты для наличного расчета, инвестирует в ценные бумаги через брокеров или дилеров.

Понятие AML закрепилось после создания Группы разработки финансовых мер борьбы с отмыванием денег — FATF. Это произошло в 1989 году в Париже. Она разрабатывает международные стандарты по предотвращению отмывания денег и способствует их внедрению, а также борется с финансированием терроризма.

Другой организацией в борьбе с отмыванием денег выступает Международный валютный фонд. МВФ требует от своих 189 стран-членов соблюдать международные стандарты для предотвращения финансирования терроризма. Одно из правил требует, чтобы период замораживания средств на депозитах был не менее пяти дней для борьбы с отмыванием денег.

Как работает AML

AML использует различные алгоритмы для связи базы данных KYC и других источников информации. Связь между AML и KYC должна быть постоянной и обратной. Модули KYC могут использоваться для адаптации программы AML к уникальным потребностям конкретного бизнеса, уточнения рисков клиентов и повышения эффективности соблюдения нормативных требований.

Идентификация клиента (KYC) является лишь частью противодействия отмыванию денег (AML). Другими его элементами выступают CDD — Customer Due Diligence (надлежащая проверка клиента), EDD — Enhanced Due Diligence (углубленная или расширенная проверка клиента), политика AML, основанная на рисках, текущая оценка рисков и постоянный мониторинг, программы обучения персонала, внутренний контроль и внутренний аудит.

Отчеты EDD составляют специальные фирмы, которые работают по стандартам компании PwC в соответствии с международным стандартом ISAE 3000. Обычно это работа по сбору дополнительной информации о клиентах с повышенными рисковыми рейтингами. К примеру, компания Refinitiv предлагает как продукт свои отчеты Enhanced Due Diligence с информацией по KYC из глобальных источников.

Подобные отчеты могут предоставлять также сами клиенты финансовых учреждений. Вся информация в них должна быть открытой и подкрепленной достоверными источниками.

Различия KYC и AML

KYC относится к процессу проверки личности и оценки рисков, а AML представляет собой спектр методов борьбы с отмыванием денег, используемых для защиты от финансовых преступлений, выявления и сообщения о них. Однако многие финансовые организации не могут полностью реализовать один или оба этих аспекта, ошибочно полагая, что они выполняют одну и ту же задачу.

KYC выступает одним из принципов, которые нужно соблюдать, чтобы соответствовать правилам AML. Причем, отказ от проверки KYC станет поводом для уголовного преследования, даже если организация работает легально и честно.

AML, по сути, это процесс соответствия, который состоит из анализа информации о клиентах, чтобы соответствовать требованиям FATF. При этом одним из источников информации о компании является документ KYC, который включает качественную и количественную информацию.

Андрей Симаков, руководитель продукта «Риски и комплаенс» компании «Диасофт», отмечает, что KYC и AML дополняют друг друга. По его словам, когда современные крупные банки объявляют конкурс, они включают отдельные блоки и по выявлению сомнительных операций AML и KYC. Однако, когда речь идет о банках с недостаточным капиталом, KYC может быть не предусмотрена. Симаков поясняет, что в этом случае банки предпочитают ориентироваться на открытые справочники и неавтоматизированную идентификацию.

Эксперт отметил, что в России идентификация клиента регламентируется Положением Банка России от 15 октября 2015 года № 499-П, а для его проверки можно использовать открытые перечни, реестры, а также СМИ и другие источники.

«AML — это, в основном, техника соблюдения законодательства в определенной стране. В 2021 году в нашей стране ЦБ и Росфинмониторинг ввели много новых правил контроля операций и исключили некоторые устаревшие. Кроме того, нормой AML стала блокировка операций клиентов, которые имеют совпадения с различными перечнями (их список недавно пополнил реестр запрещенных ресурсов от Роскомнадзора). Таким образом, самым успешным игроком становится тот, кто хорошо разбирается в российском законодательстве. Это, как правило, местные игроки», — рассказал Симаков.

Термины KYC и AML встречаются только в тех странах, где есть законодательные ограничения. В офшорах таких требований нет.

Порядок идентификации клиента в банке по закону 115-ФЗ

Что представляет собой закон от 07.08.2001 № 115-ФЗ

Национальные интересы страны включают в себя совместное противодействие общества и государства противоправным явлениям и преступности.

В настоящее время действует Стратегия национальной безопасности, утвержденная Президентом РФ от 31.12.2015 № 683 (с соответствующей отменой действия предшествовавших ей документов аналогичного содержания). Однако положения, на базе которых работает государственная система противодействия преступлениям, сохраняют свою преемственность.

Противодействие в финансовой сфере в первую очередь должно заключаться в пресечении потоков финансирования незаконной деятельности, а также оперативном реагировании на подобные действия, если они уже произошли.

Все это привело к тому, что потребовалось установить некие общеприменимые критерии, по которым можно было бы выявить подозрительные с точки зрения общественной и национальной безопасности операции и адекватно отреагировать на них. В результате и появился закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ. Основное назначение этого закона:

ОБРАТИТЕ ВНИМАНИЕ! Упоминаемые в определении в ст. 2 закона № 115-ФЗ организации (на которые налагаются обязанности контроля) конкретизированы в ст. 5 того же закона, и это не только банки:

Об иных органах финансового контроля, существующих в РФ, читайте в статье «Органы, осуществляющие финансовый контроль в РФ (перечень)».

Каков порядок идентификации клиентов в организации, осуществляющей финансово-имущественные операции

Одной из основных контрольных процедур (по п. 1 ст. 7 закона № 115-ФЗ) для организаций, перечисленных в ст. 5 закона № 115-ФЗ, является идентификация клиента. Идентификация клиента в банке или в приравненных к нему для целей закона № 115-ФЗ организациях представляет собой получение от клиента набора сведений до того, как банк (организация) начнет обслуживание. Сведения несколько отличаются в зависимости от статуса клиента:

Кроме того, при присвоении юрлицу или структуре без образования юрлица статуса клиента, банки (организации) обязаны:

О том, как полученные сведения используются банком при оценке кредитоспособности клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Вправе ли банк взимать комиссию за нарушение закона № 115-ФЗ? Арбитражную практику по этому вопросу подобрал и проанализировал Государственный советник РФ 3-го класса Ю. Лермонтов. Получите бесплатный доступ к КонсультантПлюс и переходите к комментариям чиновника.

Кого, кроме клиента, еще обязаны идентифицировать банки

Порядок идентификации по закону № 115-ФЗ дополнен положением ЦБ «Об идентификации клиентов» от 15.10.2015 № 499-П. В соответствии с ним, помимо клиента-владельца счета, банки должны подвергать процедуре идентификации:

Кто подпадает под понятие «представитель клиента — юридического лица» в целях его идентификации банком? Ответ на этот вопрос вы найдете в К+. Получите пробный доступ к системе и переходите к разъяснениям экспертов.

Что такое полная и упрощенная идентификация

Порядок проведения полной идентификации по ст. 7 ФЗ № 115-ФЗ был только что описан в двух предыдущих разделах.

Отдельными нормами закона № 115-ФЗ и положением ЦБ № 499-П введен так называемый упрощенный порядок идентификации. Основное его отличие в том, что упрощенная идентификация не предполагает выяснения представителей, выгодоприобретателей и бенефициаров клиента. А также не требует полного сбора некоторых других сведений (например, о целях ведения деятельности и совершения конкретной операции). Кроме того, упрощенная идентификация может быть проведена в электронном виде и по электронным копиям документов.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный способ предусматривает установление Ф. И. О. клиента и удостоверение личности. То есть на параметры идентификации юрлиц не распространяется.

Чтобы появилась возможность провести упрощенную процедуру, должны соблюдаться такие критерии:

О том, какие сведения о клиенте будут отнесены к не подлежащим разглашению, читайте в материале «Что относится к банковской тайне?».

Какие операции не требуют идентификации

Некоторые операции, признанные малоопасными в законе № 115-ФЗ, допускается проводить без процедуры идентификации. Это:

При этом также действуют меры по субъективной оценке клиента работниками банка, как и при упрощенной идентификации. То есть, если клиент, по общим критериям подходящий под «льготу» по идентификации, чем-то не приглянулся обслуживающему специалисту — у него могут потребовать сведения и документы, необходимые для идентификации.

Подобный подход связан с тем, что большинство отзывов банковских лицензий происходят именно на основании инкриминирования банкам нарушений закона № 115-ФЗ. Это вынуждает банки перестраховываться.

Какие документы имеют право запрашивать банки в рамках процедуры идентификации

Чтобы разобраться с данным вопросом, напомним, что есть законы и есть отраслевые инструкции и рекомендации. В случае если отраслевые рекомендации противоречат норме законного акта, приоритет, безусловно, должен отдаваться закону.

Первоочередным законом, регулирующим отношения банка и клиента, является ГК РФ. В п. 3 ст. 845 четко сказано, что банк не имеет права ни указывать клиенту, как именно он должен распоряжаться своими средствами, ни контролировать такое распоряжение, ни тем более как-то это распоряжение ограничивать.

Письма и распоряжения ЦБ по отношению к ГК РФ носят инструктивно-рекомендательный характер.

Рассуждая подобным образом, можно сделать такие выводы в отношении соблюдения банками требований закона № 115-ФЗ:

Обращаем ваше внимание на то, что с 30.11.2021 банки обязали объяснять отказы в проведении транзакций.

Итоги

Порядок идентификации клиентов банка (или приравненной к банку организации по закону № 115-ФЗ) подразделяется на полную и упрощенную процедуру. Критерии для определения возможности провести упрощенную процедуру часто носят субъективный характер и зависят от мнения, которое сформировалось у работников банка в отношении конкретного клиента. Возможно, поэтому действующий порядок вызывает много жалоб и споров со стороны банковских клиентов. В том числе многие указывают на разночтения, существующие в инструктивно-разъяснительных материалах ЦБ в отношении идентификации (которых придерживаются банки) и в нормах, содержащихся в гражданском законодательстве.

Как работают отделы верификации в банках?

Без процедуры верификации не обходится работа ни одного банка. Она нужна для идентификации личности клиента и помогает выяснить его кредитоспособность. По сути, – это единственная мера способная защитить средства вкладчика от третьих лиц, а финансовому учреждению – оградить себя от сделок с недобросовестными заемщиками. Сам банк также заинтересован в эффективной работе отдела верификации. От этого напрямую зависит его имидж в глазах потенциальных клиентов, а, значит, и финансовое благополучие.

В чем суть процедуры банковской верификации?

Верификацией называются действия, в ходе которых проводится проверка лиц, подавших заявку на предоставление кредита. Термин происходит от латинского слова verificatio – доказательство. Основное направление работы сотрудника отдела верификации в банке – кредитование.

В круг обязанностей входит:

Чтобы предотвратить мошеннические действия, в крупных банках существуют целые верификационные отделы по работе с клиентами. Технология их взаимодействия с заемщиками регулируется внутренними нормативами и стандартами.

Технология проведения верификации в банке

В основном верификация проходит по стандартной схеме, хотя при необходимости сотрудник может отойти от общего алгоритма и приступить к более детальному изучению сведений, поданных потенциальным заемщиком.

Этапы проведения верификации в банках:

По аналогичной схеме проходит верификация юридических лиц. Однако основной упор делается на анализ финансово-хозяйственной деятельности и деловой репутации заемщика.

В крупных банках отдел верификации продолжает работу с клиентом уже после выдачи ему ссуды. В круг обязанностей будет входить отслеживание своевременности и легальности поступивших средств. Если заемщику требуется пересмотреть первоначальные условия кредитования, без повторного прохождения верификации не обойтись.

Телефонная верификация

Современные технологии позволяют верификатору большую часть сведений разыскать в удаленном режиме. Так, выписки из официальных баз данных и реестров можно найти в сети. Остальную информацию обычно выясняют по телефону. Специалист банка вправе связаться с супругом (-гой), работодателем потенциального заемщика. При работе с юридическими лицами может потребоваться отзыв от контрагента, арендатора или компаньона.

Иногда, когда легальность работы предприятия не удается проверить из открытых источников, верификаторы идут на уловки. Под видом покупателя они звонят по номеру этого учреждения и делают пробный заказ. Такая техника даже получила особое название – легендированный звонок.

Прохождение верификации в банке – обязательное условие получения кредита. Процедура выгодна двум сторонам (кредитору и заемщику). Она позволяет адекватно оценить платежеспособность клиента и подобрать соответствующие его уровню условия получения займа. В ходе верификации проводится идентификация личности лица, подавшего заявку на заем, и оценка уровня его доходов. Также выявляют факт наличия долгов в других банках. После сбора всех сведений и проведения собеседования с потенциальным заемщиком, верификатор передает свое заключение в кредитный отдел.

Что такое верификация простыми словами. И где она применяется в интернете и даже в банках

Здравствуйте, дорогие читатели!

Понятие верификации встречается в разных областях и практически везде означает проверку подлинности. И все бы ничего, однако, почти то же значение и у другого термина – валидации. Отсюда возникают логические вопросы: Чем отличаются верификация и валидация? Когда уместно употребление каждого из них? И, главное, верификация – что это простыми словами?

Коротко о главном

Термин «верификация» в русском языке – из латыни. Дословно его можно перевести как «verus» — «истинный» и «facere» — «делать». То есть, понятие «верификация» следует понимать как «делать (подтверждать) истинность». Следовательно, верифицировать, значит, проверять что-либо на предмет соответствия требованиям.

Есть и более конкретные значения, которые диктуются сферой использования термина. Чаще всего среднестатистический человек встречался с необходимостью верификации в банке. В этом случае банковский сотрудник проверял личность клиента, убеждаясь в правильности предоставляемых им данных.

Другой вариант – проверка выполняемых банковских операций. С появлением онлайн-банкинга большинство из них осуществляется клиентами в интернете, и чтобы убедиться в том, что за каждой из них стоит именно владелец платежной карты, банк звонит либо присылает смс с кодом ему на телефон. Этот код нужно ввести в соответствующее поле, тем самым подтвердив личность.

К слову, если вы приверженец сложных паролей для онлайн-банкинга, сервисов и почтовых ящиков, обратите особое внимание на приложение LastPass .

С его помощью вы сможете автоматизировать процесс введения паролей – делать это за секунды, причем абсолютно безопасно. Данные зашифрованы особым алгоритмом и хранятся в «облаке». Да и удобно это: устройства можно синхронизировать.

А перед тем как придумать новый пароль для нового ресурса, обязательно прочтите все, что нужно знать про логины и пароли.

Проверить действительно ли они являются рабочими, ставит целью перед собой валидация.

Валидация и верификация: есть ли разница

В быту или на форумах пользователи могут взаимозаменять эти термины, ведь, как на первый взгляд кажется, они означают одно и тоже – проверку подлинности. Между тем, на практике разница все же есть. Верификация – это проверка, а валидация – это придание законной силы.

Сами программисты для новичков объясняют оба понятия на примере создания велосипеда.

У того есть руль, педали, седло, рама? Значит, он верифицирован, то есть соответствует ожиданиям человека, который оформил заказ на его изготовление. На этом этапе заказчику его и передают.

Велосипед едет? Если да, он валидирован. Соответственно валидацию осуществляет сам заказчик.

Как не запутаться: примеры верификации и валидации

Оба понятия активно используются в разных сферах, поэтому разобраться в них проще всего на практике.

В медицине

Компания разрабатывает новый лекарственный препарат. После этого специалисты в лаборатории проводят различные тесты, доказывающие, что он успешно борется с возбудителями того или иного заболевания, облегчает симптомы. Эти тесты – этапы верификации. Если лекарство успешно их прошло, оно отправляется на валидацию: его тестируют на крысах, тем самым убеждаясь, что оно работает.

В законодательстве

Написанный закон сначала проходит верификацию: его проверяют на предмет соответствия Конституции, международному праву. В силу же он вступает (проходит валидацию) через определенный период времени (месяц или около того).

В сфере IT

Компания по разработке программного обеспечения или студия, специализирующаяся на разработке веб-сайтов (о том, что такое веб-сайт я уже писал), выполняя заказ, создает новое приложение либо сайт. Специалисты этой компании убеждаются, что они соответствует требованиям заказчика, то есть осуществляют верификацию. Валидацию же делает сам заказчик, проверяя, работают ли так, как надо, полученные им продукты.

Верификация — что это простыми словами, примеры

Верификация — простыми словами, это технология проверки информации на достоверность, правильность, точность.

Если от вас требуется пройти верификацию, то это значит, что нужно выполнить процедуру проверки на подлинность вашего профиля, документа или действия. Простым языком, разработчик программного средства позаботился о безопасности, обращаясь к алгоритмам верификации.

Что значит верификация и зачем она нужна

В инженерных системах, при контроле качества, в областях тестирования нормативов и других смежных сферах без акта проверки не обойтись (верификация ГОСТ 24297-2013, например). Аутентификация — тоже является актом верификации аккаунта (личности, персоны, пользователя), то есть проверки подлинности идентификационных данных. Существует масса других примеров, включая такие области, как анализ данных (проверка прогностического результата численной модели), фальсифицируемость научных исследований, процесс аудита и так далее.

Примеры верификации в программном обеспечении

В подавляющем большинстве случаев верификация данных — это гарантия безопасности и работоспособности ПО при взаимодействии с персональными данными. Процедура проверки создаёт барьер для злоумышленников и снижает риски автоматизированных мошеннических схем в интернете, когда создаются аккаунты с несуществующими данными с целью навредить работе сайта, сервиса, приложения. Вот, что значит пройти верификацию в различных сервисах.

Верификация по ГОСТ

При закупках продукции организациям важно удостовериться, что они получают тот товар, который отражён в документации, для чего в России проводится проверка по ГОСТ 24297-2013. Если что-то идёт не так, то верификация прерывается, экземпляр с нарушениями получает отметку о несоответствии и отправляется на оформление рекламации.

Верификация карты (кредитной, дебетовой)

При получении банковской карты нужно подтвердить факт, что ей намерен воспользоваться тот человек, который указан в договоре, для этого система верификации карты запрашивает дополнительную информацию. Ведь у мошенника уже есть номер «пластика», дата окончания срока действия, имя владельца и CVV2/CVC2-код, но доступа к телефону владельца может не быть — проверка выполняется при помощи SMS, интернет-банка или звонка оператора. По схожей схеме реализована двухфакторная верификация, когда в дополнение к основной (парольной проверке или с помощью сенсора отпечатка пальца) нужен ещё один фактор подтверждения (например, SMS с привязанного телефона или код из мобильного приложения).

Верификация кошельков в интернете

Платёжные системы и интернет-кошельки тоже вынуждены дополнительно защищаться от мошеннических схем, где без процедуры проверки подлинности клиента никак не обойтись. К верификации путём различных сертификатов, уточнений, распечатанных паролей, «селфи» с паспортом в руках и других методов прибегают «Киви», WebMoney, «Яндекс.Деньги», PayPal и другие.

Верификация сайта

Проверка сайта с верификацией доступа пользователя к правам администратора — ещё одна распространённая разновидность использования различных сервисов, например, Яндекс.Вебмастер. Для регистрации необходимо убедить поисковую систему, что вы действительно истинный владелец сайта, для чего нужно использовать специальный код в специальном теге в HTML-коде главной страницы, либо загрузить в корневой каталог HTML-файл через FTP или с помощью интерфейса CMS. Также вам наверняка знакома антиспам-верификация на сайтах «Капча» (CAPTCHA) с проверкой человек зашёл на страницу или автоматизированный бот.

Верификация «ВК» и «Инстаграм»

В социальных сетях популярные и известные персоны могут создавать свои «официальные страницы», но как их отличить от мошенников и клонов? Для этого предусмотрен алгоритм верификации, как у Вконтакте и Инстаграм, после выполнения которого аккаунт получает значок подтверждения личности.

Теперь вы знаете, что значит пройти верификацию в интернете, в программном сервисе, в банковской системе, приложении или даже при покупке товаров. Однако всегда помните, что отправленные личные данные в онлайн-системы могут быть скомпрометированы, изъяты или украдены злоумышленниками. Старайтесь проходить верификацию в интернете только на проверенных сайтах и в организациях, которым вы доверяете.

Обратитесь в компанию ИТ-аутсорсинга для дальнейшей экспертной поддержки и консультации по этой теме и любым другим техническим вопросам.