Как проводится внеплановая инвентаризация

Инвентаризация представляет собой сопоставление фактического числа ТМЦ с числом, прописанным в бухгалтерских документах. Процедура может быть плановой и внеплановой. Вторая проводится при наличии некоторых обстоятельств.

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Особенности проведения

Перед началом процедуры материально ответственные сотрудники составляют расписки. В них отражается, что на дату инвентаризации все отчеты были оформлены. Также нужно составить приказ. Он устанавливает следующие положения инвентаризации:

Приказ нужно зарегистрировать в книге контроля. Этот документ является основанием для выполнения инвентаризации. Составляется он по форме ИНВ-22, утвержденной Госкомстатом №88 от 18 августа 1998 года. Документ можно составить по унифицированной форме, однако также допускается свободная форма.

ВАЖНО! Без приказа инвентаризация не будет правомерной.

Содержание приказа о внеплановой инвентаризации

Приказ содержит эту информацию:

То есть в приказе указывается вся необходимая информация.

Правила проведения внеплановой инвентаризации

В пункте 2.8 приказа Минфина №49 указано, что процедура должна выполняться при присутствии материально ответственного лица. Он проставляет свою подпись на документе. Она подтверждает ознакомление с содержанием бумаги. Процедура проводится в соответствующем порядке:

ВАЖНО! За финансово ответственными лицами закреплены проверяемые активы. Однако они не могут входить в комиссию, но должны присутствовать при мероприятии.

К СВЕДЕНИЮ! О дате и времени внеплановых инвентаризаций уведомляют только участников комиссии.

В период процедуры должностное лицо не может вмешиваться в деятельность комиссии. Строго воспрещается создавать ей помехи к работе.

Документирование итогов

Инвентаризация осуществляется по описям специальной ведомости, утвержденной в соответствии с формами Госстандарта. Ее итоги устанавливаются по обособленному акту. Он подписывается участниками комиссии и ответственного лица. Ведомости и акты оформляются в двух экземплярах. Один крепится к плану, а второй – передается лицу, ответственному за проверяемый склад.

Описи по ведомости нужно заполнять шариковыми ручками. Исключены помарки и подчистки. Если в документе содержатся исправления, их нужно утвердить. То есть под правками ставятся подписи участников комиссии.

Итоги внеплановой инвентаризации

На основании итогов мероприятия можно прийти к этим выводам:

Вне зависимости от выводов, нужно утвердить мнение комиссии в описи. Полная информация о продукции прописывается в акте. Участники комиссии обладают ограниченными полномочиями. В частности, они могут только зафиксировать наличие или отсутствие ценностей.

Дальнейшие действия

Об итогах инвентаризации нужно сообщить руководителю компании. Если продукция не соответствует сведениям, указанным в документах, инициируется локальное расследование. По его итогам принимаются эти решения:

Конкретные решения зависят от результатов. Если никаких ошибок не обнаружено, то и делать ничего не нужно. Если же найдены несовпадения, нужно выявить причину их появления. К примеру, это могут быть ЧП, катаклизмы, воровство, действия недобросовестного лица. То есть в ситуации могут как быть виновные лица, так и не быть. В первом случае виновники ищутся или силами самого предприятия, или с помощью полиции.

Внеплановая инвентаризация

inventarizaciya.jpg

Похожие публикации

Название инвентаризации «внеплановая» говорит об исключительной ситуации, вследствие которой осуществляется проверка активов или расчетов в незапланированные сроки. О том, в каких случаях проводится внеплановая инвентаризация, пойдет речь в статье.

Внеплановая инвентаризация: понятия и случаи проведения

Инвентаризация является одним из инструментов наблюдения за сохранностью активов, обеспечения достоверности учетных показателей, которые сравнивают с реальными остатками (ТМЦ, ОС, НМА) и объемом имеющихся обязательств (кредиторская/дебиторская задолженность) на определенную дату.

Обязанность проведения инвентаризации установлена законом от 06.12.2011 № 402-ФЗ «О бухучете», а методика ее осуществления и оформления итогов – приказом Минфина РФ от 13.06.1995№ 49. Количество инвентаризаций в году и сроки их проведения устанавливаются руководством фирмы. К примеру, плановая инвентаризация проводится перед формированием годовой отчетности. Так, в крупных компаниях ТМЦ зачастую инвентаризируют на 1 октября, а ОС, НМА и обязательства – на 31 декабря.

Проведение любой инвентаризации преследует цели:

Как и плановые, незапланированные проверки являются обязательными и, в основном, внезапными, поскольку предвидеть все ситуации, когда необходимо подтверждение достоверности наличия активов и полноты учета обязательств, невозможно. Внеплановую инвентаризацию могут вызвать только нештатные обстоятельства. К ним, в т.ч. относятся:

В зависимости от причины проведения внеплановой инвентаризации, инициировать ее могут различные инстанции – следственные органы (при хищениях или злоупотреблениях), суды своими постановлениями (при банкротстве или ликвидации фирмы), вышестоящие организации (при преобразовании компании), руководитель компании (при смене материально-ответственных лиц, ликвидации последствий разгула стихии и т.п.).

Порядок проведения инвентаризации

В большинстве ситуаций проведение внеплановых проверок инспирирует руководитель, издав соответствующий приказ по предприятию, в котором указывается причина проверки, назначается инвентаризационная комиссия, сроки и место проведения.

Оформление инвентаризации осуществляется на бланках унифицированной формы или самостоятельно разработанных и закрепленных в Учетной политике формах документов об инвентаризации, содержащих все необходимые реквизиты. Итоги проверки заносятся в инвентаризационные описи по видам имущества или цехам, где каждая позиция имущества сравнивается с данными бухгалтерского учета. При наличии несоответствий оформляется сличительная ведомость, в которой выводится недостача или излишки в сумме и количестве по каждому активу и в целом. Сличительные ведомости составляются в двух экземплярах (один передается бухгалтеру, другой остается у кладовщика). При оформлении передачи имущества при смене материально-ответственных лиц сличительные документы составляют в трех экземплярах (третий необходим принимающему имущество лицу).

При выявлении расхождений, комиссией оформляется протокол с отражением причин их образования, который передается инициатору проверки. Таким образом, внеплановыми инвентаризациями устанавливается сумма ущерба от обстоятельств, вызвавших проведение проверочных мероприятий.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Внеплановая инвентаризация: образец приказа о проведении, в каких случаях она проводится, сроки и причины

Предлагаем разобрать понятие внеплановой инвентаризации, случаи ее проведения, ведь это важный вопрос. Она не планируется за месяц или неделю, происходит лишь при определенных обстоятельствах, но на каждом производстве. Сам факт пересчета – один из главных способов контроля. С его помощью можно узнать, насколько сохранны ценности и имущество компании, сравнить их с бухгалтерскими документами и заново составить корректный баланс.

Что это такое

Так называют инструмент, который является основным способом контролировать все, что есть в организации. Под учетом находятся финансы, нематериальные активы, товары и многое другое.

Плановая инвентаризация проводится регулярно, минимум раз в 3 года, но предприятие может установить меньший срок, для нее не нужен повод. У незапланированной все начинается с причины.

Существует разделение на натуральную и документальную. В первом варианте пересчет происходит в реальности – проверяющие ищут предмет в цехе или офисе, а потом сверяют с тем, что указано в ведомостях. Если это необходимо, то измеряют и взвешивают, проверяют инвентарный номер. Во второй разновидности просто занимаются поиском всех документов по каждому проверяемому объекту.

Когда и в каких случаях проводится внеплановая инвентаризация

Это мероприятие происходит внезапно, за рамками запланированного. К нему не готовятся, чтобы было легче выявить несоответствия. Но и начинают только, когда есть нужда.

Среди основных поводов стоит назвать:

Законом не определена необходимость организовать проверку в конкретных случаях, это решает сам руководитель предприятия. Он имеет право начинать пересчет в любой момент, когда посчитает, что это требуется. Это помогает своевременно выявлять пропажи, порчу и кражу имущества, определять потери и искать выходы из сложившейся ситуации.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Зачем она нужна

Проведение внеплановой инвентаризации (ВИ) помогает закрыть задачи:

ВИ бывает полной или выборочной, все зависит от того, что решит руководство. Обычно расширенная проверка актуальна, когда в кражах подозревается кто-то из сотрудников либо после несчастного случая. В ограниченной версии пересчитывают только определенный комплекс, цех, кладовую – какую-то часть от общего количества ценностей.

Плановая и внеплановая инвентаризация: отличия

Основное отличие в дате. Для спланированного мероприятия число и месяц известны с начала года, ее исполнение – обязательное требование к деятельности компании, независимо от обстоятельств. Постепенно работники подготавливают все к проведению, подсчитывают некоторые группы товаров, перекладывают все и систематизируют, чтобы потом просто считать. С одной стороны, это дополнительный порядок. А с другой – прекрасная возможность создать только видимость наличия сотен экземпляров. Если человек воровал, то ему ничто не помешает замаскировать итоги своей деятельности, чтобы продолжать действовать в том же ключе.

Незапланированный пересчет отличается срочностью и неожиданным началом. Внеплановые инвентаризации проводят, если требуется поймать сотрудника на обмане, найти скрытое хранение излишков продукции, обнаружить пересорт. Ее дату не разглашают заранее, периодичность тоже не установлена – в любой момент, когда руководство решит, что это необходимо.

Она не отражается в учетной политике предприятия, не вписывается в контрольно-ревизионные работы до начала процесса.

В отдельных случаях ее инициируют, если внешние ревизоры или специалисты аудиторской компании выявляют существенные несоответствия в количестве и разновидностях ОС, ГП или финансов. То же делается при определении нарушения законов, незаконное списание средств.

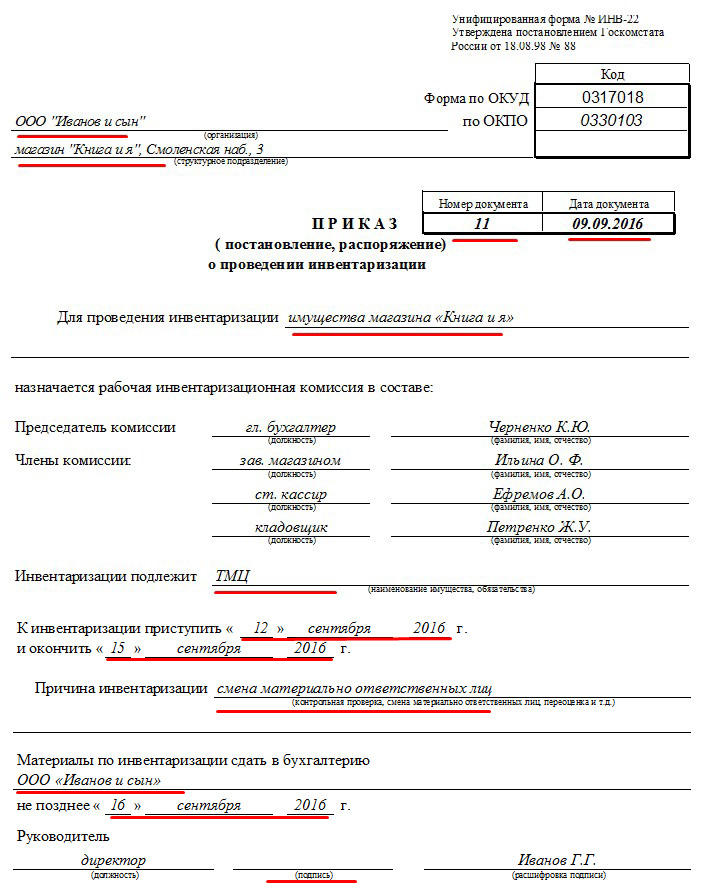

Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

Обязательно составляется этот документ, иначе без него мероприятие не будет правомерным. Его регистрируют в специальной книге контроля. Составляют его по форме №ИНВ-22, которая является типовой. Желательно составлять его по шаблону, но допускается и свободный вид.

Среди проверяющих могут быть как сотрудники, так и внешние нанятые аудиторы. Председатель отвечает за то, чтобы соблюдались временные рамки, не терялись бумаги, все двигалось в соответствии с планом. Он же визирует проходные, все расходники, на которых будет проводиться пересчет. Здесь прописана вся необходимая информация, из которой можно понять, что происходит и почему.

По пунктам сверху вниз и слева направо:

Последней строкой руководитель предприятия визирует официальность бланка, указывает свою должность и подпись.

Особенности

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования. Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Содержание приказа о внеплановой инвентаризации

Что обязательно указывают:

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

Как задокументировать итоги

Все ведется в точности по составленным ведомостям. Все решения вписывают в специальном акте, который подписывает председатель и МОЛ. Все бумаги составляют в 2 экземплярах, один из которых необходимо прикрепить к плану, а другой – отдать человеку, отвечающему за цех, который проверялся.

Описи требуется заполнять исключительно шариковыми ручками. Недопустима грязь, исправления, корректор. Каждая корректировка утверждается руководителем и проверяющим.

Если где-то закралась ошибка, то ее поправляют во всех экземплярах сразу, сверху вписывается корректная информация. Зачеркивать – только одной ровной линией. Пустых строк не должно оставаться.

Итоги

Когда все процедуры завершены, а ведомости заполнены, можно делать выводы:

Какими бы ни оказался результат, его обязательно фиксируют в описях и переносят в бухгалтерскую отчетность. Полные данные прописывают в акте. Сами участники комиссии не имеют таких широких прав, чтобы влиять на то, как это будет отражено в программе учета остатков. Они могут только документально подтвердить наличие или отсутствие материальных ценностей и нематериальных активов.

Что такое внеплановая инвентаризация

2. Общие правила проведения инвентаризации

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.