Что значит вновь созданная организация?

Что означает термин вновь созданная организация? Это любая недавно созданная организация (с нуля) или это организация, которая ранее уже работала, но была закрыта и создана вновь?

Ответы на вопрос:

Похожие вопросы

Я хочу создать общественную организацию. По закону любой член организации может быть выбран руководителем этой организации. Как сделать так, чтобы руководителем был только я? У меня свои цели по деятельности общественной организации и я не хочу, чтобы мною созданная организация сменила курс.

Можно ли создать некоммерческую организацию, которая осуществляла бы общественную аккредитацию организаций в сфере сельского хозяйства или образования, например? Выдавать организациям соответствующие свидетельства? Или эту функцию могут выполнять какие-то определенные организации?

никогда не слышал о таком термине в применении к данной области

Что может означать такой термин (если он существует)

Что можно предпринять, если руководитель организации-должника уволился (а сотрудники организации-должника стали работать во вновь созданной организации, которая расположена на том же самом месте (юрид. Адресу), что и организация-должник). Согласно выписке из ЕГРЮЛ организация-должник не банкротилась и не ликвидировалась, а вновь созданная на ее месте организация никакого отношения юридически не имеет к организации-должнику.

Приставы пытались арестовать имущество вновь созданной организации, в счет покрытия долгов организации-должника, но та предъявила свои учредительные документы, которые подтверждают, что она не несет ответственности за организацию-должника.

Что делать в этой ситуации, как все таки взыскать задолженность с организации-должника, если вдруг приставы вернут без исполнения испол. Лист взыскателю?

Можно-ли найти определение термина Полная банковская выписка? Или это термин применяемый только в обиходе?

О режиме суммированного учета рабочего времени.

Есть ли ЗАКРЫТЫЙ перечень видов работ или категорий работников, для которых допускается введение режима суммированного учета рабочего времени? Или на любом предприятии для любой категории работников, выполняющих работы, на которые нет установленных норм времени (например, для работников творческих профессий или осуществляющих ремонт бытовой техники на дому), такой режим может быть введен, разумеется при согласии администрации и работников?

Раньше Ростехнадзор заставлял лицензировать все организации у которых образуются отходы от основной деятельности. Но потом от Ростехнадзора в интернете промелькнуло письмо или приказ точно не помню о том, что организация у которой образуются отходы от основной деятельности и которые потом на собственном транспорте хотят их вывезти или транспортировать в организацию в которой их утилизируют? Правда ли это? или все-таки все организации лицензируются?

Что такое вновь созданная организация?

Проблемы начинаются даже с определений на уровне действующего законодательства. Фактически, в Налоговом Кодексе РФ определения просто не и существует. И вместе с тем, есть ряд правил, которые определяют первичный период выплаты налогов для организаций, создаваемых:

При этом, тут надо обратиться к статье 55 НК РФ. Второй частью установлено, что в ситуации, когда организация создается после того, как начался календарный год, период (первый) для уплаты налогов будет считаться от даты создания до конца календарного года.

Под датой создания подразумевается день, когда была осуществлена регистрация.

Кстати, компании придется предоставить отчет о численности своих сотрудников. И надо сказать, что если это обязательство не исполнено добровольно, то могут «стимулировать». В независимости от того, есть ли наемные сотрудники, отчетность должна быть предоставлена в соответствующие органы. В противном же случае, сработает статья 126 Налогового Кодекса РФ. Дело в том, что последствия тут хоть и несерьезные (штраф), но они все-таки есть. Плюс к тому, для начала происходит следующее:

И уже после принятого решения выносится соответствующее постановление. Перед этим сформируют еще и акт о том, что было выявлено нарушение.

Среднесписочная численность работников ФНС

Вообще, под среднесписочной численностью мы подразумеваем усредненный показатель работников, которые трудятся в организации. Предоставляется эта отчетность за определенный период:

При этом, годовой и квартальный расчеты базируются на месячных показателях. В этом плане, отчетность сильно связана, хоть и по иерархии.

Отчет предусмотренный 80 статьей Налогового Кодекса должны сдавать все организации. Никаких исключений тут не предусмотрено.

А вот для предпринимателей требования мягче. Им придется передавать данные только в ситуации реального найма персонала за отчетный год. Т.е. если персонала не было, то и сдавать сведения не придется. Учтите, это не касается организаций.

Если же речь о налогоплательщике, у которого больше сотни человек только за прошедший период, то ему придется:

Как мы уже заметили выше, порядок этот касается и вновь созданных организаций. Тут ключевым требованием является превышенный предел по сотрудникам. Подается эта отчетность не позже 20-го числа следующего месяца (с момента создания или реорганизации).

Отчет о среднесписочной численности работников в 1С

Давайте рассмотрим простую функцию на примере:

Сделать отчет на самом деле предельно просто. Переходим во вкладку отчетности и переходим к подразделу регламентированных отчетов.

После этого нажимаем кнопку создания нового отчета и выбираем требующуюся категории. В нашем случае это те самые с ведения о среднесписочной численности.

В программе задается еще и период, по которому будут отобраны данные. Выставляется период с помощью иконки календаря или обычным форматом даты.

После этого нажмите кнопку «заполнить». Программа сама заполнит большую часть полей в документе.

Если будет необходимость, то вы можете откорректировать численность сотрудников. Это требуется не всегда, но в случае чего, возможность такая у вас останется. Мы разобрались с тем, как заполнить среднесписочную численность вновь созданной организации. Теперь немного о деталях.

Как рассчитывается среднесписочная численность?

Для начала вам потребуется рассчитать месячный период. Дело в том, что именно на базе месячного периода рассчитываются все остальные отчеты. Для определения базового периода нужно сделать следующее:

Если в будние рабочие дни эта численность равна количеству всех сотрудников, с которыми заключен трудовой контракт, то с выходными все сложнее. Это мы еще не говорим о том, что придется учитывать всех, кто:

Нужно учитывать особенности трудового законодательства. Но и тут есть несколько нюансов, связанных с заполнением отчета. В частности, не придется учитывать:

Под совместительством мы подразумеваем тех, кто не работает всю смену. А если и работает, то не укладывается в полную рабочую неделю.

Кстати, по умолчанию, списочная численность за праздничные и выходные дни устанавливается просто по предыдущему рабочему дню. Т.е. для субботы например, вы указываете среднесписочную численность за рабочую пятницу.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Как вернуть деньги от брокера-мошенника?

Здравствуйте! У меня та же ситуация с брокером, которую вы описали выше. Я гражданка Казахстана. По своей глупости и доверчивости я вложила деньги в б.

Что такое вновь созданная организация

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация зарегистрирована 25.03.2021 на общей системе налогообложения, деятельность не велась.

Необходимо ли ей отчитываться в налоговый орган за 1 квартал 2021 года по налогам (НДС, НДФЛ, налог на прибыль) и взносам, ФСС России, ПФ России, в том числе по отчету СЗВ-М и СЗВ-ТД за март 2021 года, если единственный учредитель является директором, с которым не заключен трудовой договор и которому не начисляются выплаты?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация обязана представить за I квартал 2021 года налоговую декларацию по налогу на прибыль, расчет по страховым взносам и расчет по форме 4-ФСС.

Первым налоговым периодом по НДС будет период с 25.03.2021 по 30.06.2021, за который необходимо будет отчитаться не позднее 26.07.2021.

За март представляются сведения по форме СЗВ-М.

Расчет по форме 6-НДФЛ за I квартал 2021 года, а также сведения по форме СЗВ-ТД в связи с возложением на директора соответствующих полномочий не представляются.

Обоснование вывода:

Налог на прибыль

Российская организация, применяющая общий режим налогообложения, признается плательщиком налога на прибыль (п. 1 ст. 246 НК РФ).

Независимо от наличия у организации обязанности по уплате налога на прибыль она обязана представить в налоговый орган по месту своего нахождения налоговую декларацию по налогу на прибыль не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (пп. 1, 3 ст. 289 НК РФ).

Отчетными периодами по налогу на прибыль для налогоплательщиков, не исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ).

При этом для вновь созданных организаций первый отчетный (налоговый) период начинается с даты государственной регистрации (п. 2 ст. 55 НК РФ).

Соответственно организация обязана представить в налоговый орган по месту своего учета налоговую декларацию по налогу на прибыль за I квартал 2021 года не позднее 28.04.2021.

Российская организация, применяющая общий режим налогообложения, является плательщиком НДС (п. 1 ст. 143).

На основании п. 5 ст. 174 НК РФ налогоплательщики обязаны представлять в налоговые органы по месту своего учета налоговую декларацию по установленному формату в электронной форме по ТКС через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

По общему порядку налоговым периодом по НДС признается квартал (ст. 163 НК РФ).

При этом если организация создана менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации является период времени со дня создания организации до конца квартала, следующего за кварталом, в котором создана организация (п. 3.1 ст. 55 НК РФ).

Соответственно, для организации, зарегистрированной 25.03.2021, первым налоговым периодом по НДС будет период с 25.03.2021 по 30.06.2021, за который необходимо будет отчитаться не позднее 26.07.2021 (п. 7 ст. 6.1 НК РФ).

НДФЛ

Взносы, персонифицированные сведения

Страховые взносы

Организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов (подп. 1 п. 1 ст. 419 НК РФ).

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ).

При этом, по мнению налоговых органов, обязанность по представлению расчета по страховым взносам сопряжена с наличием взаимоотношений с застрахованными лицами и не зависит от факта выплаты вознаграждения в пользу указанных лиц (письма Минфина России от 31.12.2020 N 03-15-03/116923, от 22.07.2019 N 03-11-11/54450, ФНС России от 12.04.2017 N БС-4-11/6940@).

Руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, признаются застрахованными лицами (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ).

Поэтому организация, в которой единственным участником (учредителем) является руководитель, не получающий выплаты и вознаграждения, и с которым не заключен трудовой договор, обязана представлять в налоговый орган в установленный срок расчет по страховым взносам с нулевыми показателями (письма Минфина России от 13.02.2019 N 03-15-06/10549, от 18.08.2020 N 03-15-05/72515, ФНС России от 30.10.2017 N ГД-4-11/22067@).

Учитывая изложенное, организации следует представить в налоговый орган по месту своего учета расчет по страховым взносам за I квартал 2021 года не позднее 30.04.2021.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Персонифицированная отчетность

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Хмелькова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налоговая отчётность для вновь созданной организации или ИП

1. Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

Декларация по налогу на прибыль

До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря

Для специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

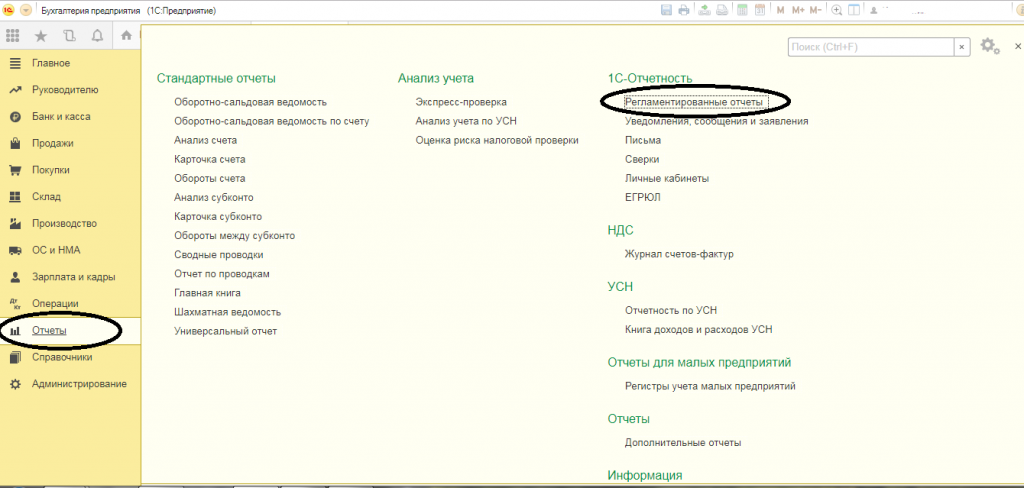

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

Откроется меню 1С-Отчетности:

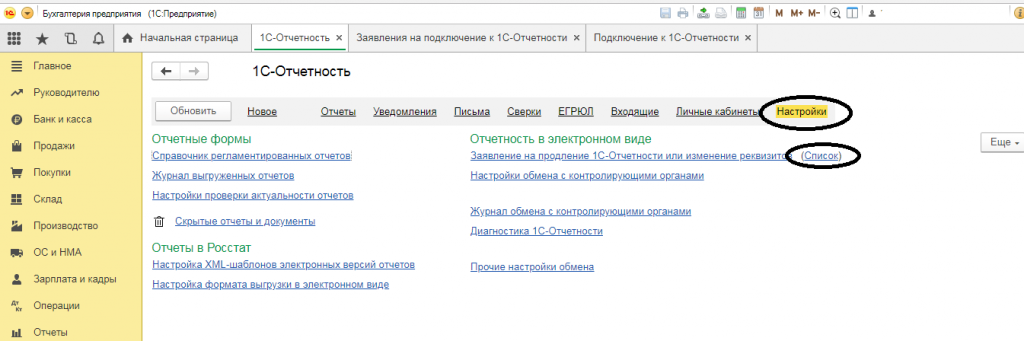

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

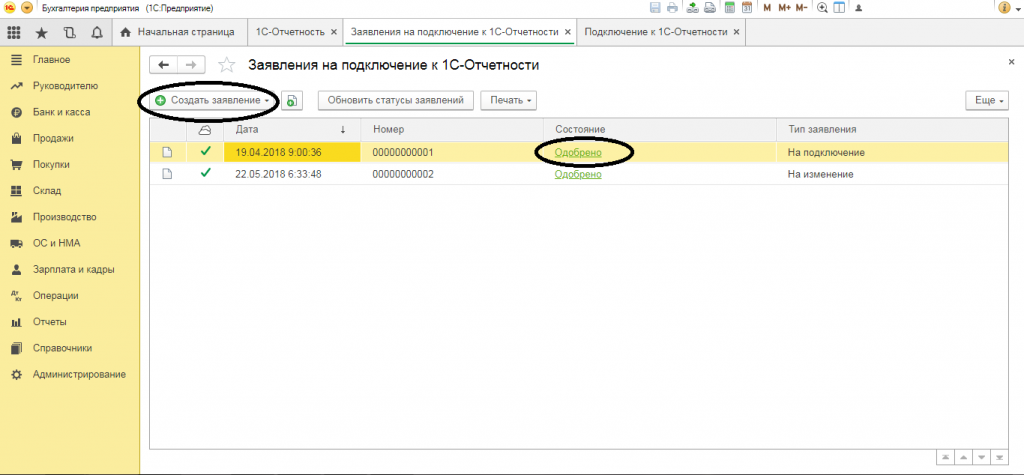

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.