Блог компании Тинькофф Инвестиции | Волшебная формула инвестирования Джоэла Гринблатта. Актуален ли подход сейчас?

Кто такой Джоэл Гринблатт?

Известный американский инвестор Джоэл Гринблатт в 1985-м запустил фонд Готэм Кэпитал. С 1985 по 2006 год фонд показывал годовую доходность 40%, а в настоящий момент в фонде под его управлением порядка 600 млн долларов.

Гринблатт описал основы подхода к инвестированию в своей книге, переведенной на русский язык как «Маленькая книга победителя рынка акций» (The Little Book that Beats the Market). В основе его подхода — выбор компаний с высокой отдачей на вложенный капитал (ROIC), которые при этом недорогие по мультипликатору EV/EBIT. Мультипликатор сравнивает стоимость предприятия с его операционной прибылью.

Мы решили собрать портфель по основным принципам подхода Гринблатта и сравнить с индексами американского, российского и европейских рынков. В портфель добавили акции компаний с крупной капитализацией, ориентируясь на индексы S&P 500, Московской биржи и Euro Stoxx соответственно. Когда сравнили доходность портфеля с доходностями индексов за последние 15 лет, то были приятно удивлены.

Накопленный доход индекса против Гринблатта:

Черным — портфель, серым — индекс S&P 500

Черным — портфель, желтым — индекс MOEX

Черным — портфель, голубым — индекс Euro Stoxx

Ну и что?

Несмотря на то, что Гринблатт описал свой подход в книге более десяти лет назад, он остается актуальным и показывает хорошие результаты на акциях из индексов Мосбиржи, S&P 500 и Euro Stoxx.

Маленькая книга победителя рынка акций.

Глава 6.

Итак, мы готовы к тому, чтобы узнать волшебную формулу. Конечно, вы, наверное, все еще думаете, что она не сработает, или окажется слишком сложной, или что с книгой, которая уверяет, будто в ней содержится волшебная формула, явно что то не так. Если вам станет от этого хоть чуточку лучше, я скажу, что даже великий Бенжамен Грэхем, один из самых почитаемых и влиятельных пионеров в области инвестиций, человек, который дал нам представления о Мистере Рынке и запасе прочности, писал о собственной волшебной формуле и пользовался ею. Правда, он ее так не называл (по видимому, у него имелось некоторое чувство собственного достоинства). Однако Грэхем понимал, что большинству индивидуальных инвесторов и даже многим из профессиональных инвесторов приходится очень туго, когда они делают прогнозы и выполняют анализ на уровне, необходимом для того, чтобы самостоятельно оценить бизнес и вложить в него свои средства. И Грэхем считал, что использование простой формулы, которая хорошо работала в прошлом, даст индивидуальным инвесторам возможность добиваться, вкладывая свои средства, великолепных результатов, и с высокой степенью надежности.

Формула Грэхема подразумевает покупку компаний, курс акций которых низок настолько, что их закупочная цена даже ниже, чем та выручка, которую можно получить, просто напросто прикрыв компанию и распродав ее активы в пожарном порядке. Он называл такие ценные бумаги по разному: «выгодными бумагами», «чистыми текущими активами» или акциями, которые продаются по цене меньшей, чем их «чистая ликвидная стоимость»). Грэхем говорил, что, хотя утверждение о том, будто человек может взять да и купить 20–30 компаний, достаточно дешевых, чтобы удовлетворять строгим требованиям его формулы, ни в какой дальнейший анализ не вдаваясь, выглядит «до смешного простым», однако «результаты при этом получатся вполне удовлетворительные». Собственно говоря, Грэхем сам пользовался этой формулой в течение 30 лет, и с немалым успехом.

К сожалению, его формула была придумана в те времена, когда многие акции стоили очень дешево. В течение нескольких десятилетий, последовавших за биржевым крахом 1929 года и наступившей затем Великой депрессией, вложение денег в акции считалось бизнесом крайне рискованным. В большинстве своем инвесторы не хотели вкладывать в акции большие средства, поскольку боялись снова потерять свои деньги. И хотя формула Грэхема продолжала работать многие годы, особенно в те периоды, когда курс акций падал очень низко, на сегодняшних рынках, как правило, трудно, если вообще возможно, найти акции, которые удовлетворяют строгим требованиям оригинальной формулы Грэхема.

Но это не страшно. С успехом используя свою формулу в течение многих лет, Грэхем показал нам, что простая система обнаружения дешевых акций может привести к надежным, последовательным и хорошим прибылям на вложенные средства. Если Мистеру Рынку угодно продать вам группу акций по ценам столь низким, что они отвечают строгим требованиям формулы, то в среднем, говорит Грэхем, все кончится тем, что у вас образуется целый мешок выгодных покупок. Конечно, не мешает еще выяснить, чем объясняется низкая цена некоторых акций. Существуют компании, которые ровно таких цен и заслуживают, поскольку виды на будущее у них плоховатые. Однако в среднем, считает Грэхем, покупки, сделанные с применением его формулы, будут выгодными, и выгодность их создается тем, что Мистер Рынок буквальным образом раздает определенные виды бизнеса по неразумно низким ценам. Грэхем полагает, что, купив группу таких выгодных акций, инвесторы в итоге получат высокую прибыль, не особо волнуясь по поводу нескольких неудачных покупок и не вдаваясь в сложный анализ индивидуальных акций.

Разумеется, это ставит перед нами очевидную проблему. А сами то мы можем придумать новую формулу, которая позволит нам, не особо рискуя, получить больше рыночного среднего? Можем ли мы найти такую формулу которая станет работать не только на сегодняшнем рынке, но и окажется достаточно гибкой, чтобы работать и работать на рынке будущего — независимо от общего его уровня? Ну-с, как вы могли бы уже догадаться, можем. На самом то деле она вам уже известна!

Вот что мы узнали из предыдущей главы. При прочих равных условиях, если у нас имеется выбор — купить акцию высокодоходную (ту, что приносит больше денег в сравнении с ценой, которую мы платим) или акцию малодоходную (ту, что приносит гораздо меньше дохода по сравнении с ценой, которую мы платим) — нам, пожалуй, лучше выбрать первую.

Мы узнали также кое что еще. При прочих равных условиях, если выбор приходится делать между покупкой акций компании с высокой прибылью на капитал (компании, магазины или заводы, которые приносят большой, в сравнении с затратами на их строительство, доход) и покупкой акций компании с низкой прибылью на капитал (компании, магазины или заводы, которые приносят малый, в сравнении с затратами на их строительство, доход, наподобие «Просто брокколи»), то, наверное, лучше купить те, у которых прибыль повыше!

И вот тут начинается самое интересное. Как, по вашему, что произойдет, если мы просто решим купить акции компаний, у которых и доход на акцию выше, и прибыль на капитал тоже? Иными словами, что произойдет, если мы не только решим покупать акции хорошего бизнеса (с высокой прибылью на капитал), но и захотим делать это лишь в том случае, когда они доступны по выгодным ценам (таким, которые дадут нам высокий доход на акцию)? Вот что тогда будет? А я вам скажу, что тогда будет: мы заработаем кучу денег! (Или, как говорит об этом Грэхем, «прибыли получатся вполне удовлетворительные!»).

Но право же, разве нечто, столь простое и очевидное, действительно может работать в реальном мире? Для получения ответа на этот вопрос первый логический шаг должен состоять в том, чтобы оглянуться и посмотреть, как строгая стратегия покупки хорошего бизнеса по выгодным ценам работала в прошлом. Как выясняется, простая, построенная на здравом смысле стратегия действительно работала, и очень неплохо.

В последние 17 лет обладатель портфеля ценных бумаг примерно из 30 различных акций, отличающихся наилучшим сочетанием высокой прибыли на капитал и высоких доходов на акцию, получал примерно 30,8 процентов прибыли в год. Если при такой норме прибыли производить вложения средств в течение 17 лет, то 11 тысяч долларов обратятся в 1 миллион [7]. Разумеется, существуют люди, на которых такой результат сильного впечатления не производит. Но с другой стороны, у большинства этих людей попросту не все дома!

За те же 17 лет общая средняя рыночная норма прибыли составила 12,3 процента в год. Такая норма обратила бы 11 тысяч долларов в довольно впечатляющие 79 тысяч. Деньги, конечно, немалые, но ведь миллион-то долларов больше! Причем миллион этот вы могли заработать с гораздо меньшим риском, чем общий инвестиционный риск рынка. Впрочем, об этом мы поговорим потом.

А пока давайте посмотрим, из чего, собственно, составляется волшебная формула. Так нам удастся понять, почему она, при всей своей простоте, работает сейчас и будет работать впредь. Позже мы шаг за шагом рассмотрим сегодняшнее применение волшебной формулы для поиска прибыльных инвестиций. Не забывайте, однако, что вся эта механика — далеко не самое важное. Большую часть работы проделает компьютер. Как вы уже прочли в главе 1, волшебная формула будет долгое время работать на вас лишь при условии, что вы поверите в потрясающую мощь содержащейся в ней логики. Так что постарайтесь разобраться в том, каким образом она производит отбор хороших компаний с выгодными ценами.

Формула начинает работу со списка из 3500 крупнейших компаний, акции которых продаются на любой из больших фондовых бирж США [8]. Затем она присваивает этим компаниям ранги — от 1 до 3500 — исходя из их прибыли на капитал. Компания с самой высокой прибылью на капитал получит ранг 1, а компания с самой низкой (не исключено, что она просто теряет деньги) — ранг 3500. Ну а компания, которая занимает по прибыли на капитал 232-е место, получит ранг 232.

Затем формула применяет ту же процедуру к доходу на акцию. Компания с наивысшим доходом получает ранг 1, компания с самым низким — ранг 3500. А компания, занимающая по доходу на акцию 153-е место, получит ранг 153.

И наконец, формула строит сочетания этих рангов. Она не ищет компанию с самым высоким рангом по прибыли на капитал или с самым высоким рангом по доходу на акцию. Нет, она ищет компании с наилучшим сочетанием двух этих факторов. Так, например, компания, получившая ранг 232 по прибыли на капитал и ранг 153 по доходу на акцию, получит комбинированный ранг 385 (232+153). Компания с рангом 1 по прибыли на капитал и рангом 1150 по доходу на акцию получит комбинированный ранг 1151 (1150+1) [9].

Если у вас с числами отношения сложные, не волнуйтесь. Просто помните, что компании, получающие лучшие комбинированные ранги, — это те, у которых лучше сочетание двух факторов. В этой системе компания с 232-й по размеру прибылью на капитал может оказаться лучше той, что занимает по этому показателю первое место. Почему? Потому что мы можем купить акции компании с 232-м рангом по прибыли на капитал (это прекрасный показатель, поскольку компаний целых 3500) по цене достаточно низкой, чтобы обеспечить нам высокий доход на акцию (компания с рангом 153 окажется самой дешевой из 3500). При такой системе ранжирования выбор компании с хорошими рангами обеих категорий (но не самых лучших в каждой) предпочтительнее, чем выбор компании с высшим рангом в одной и средненьким в другой.

Все очень просто, не так ли? Но ведь не может же всё быть настолько легким! Разве может портфель ценных бумаг из 30 с чем-то акций высокого ранга действительно обеспечить такие великолепные результаты? А давайте посмотрим. Взгляните на прибыли, которые были были получены за последние 17 лет, реши мы просто следовать рекомендациям волшебной формулы (табл. 6.1).

Таблица 6.1. Результаты применения волшебной формулы [10]

Да ну! Быть того не может. Уж больно они хороши, ваши результаты! Нет, тут наверняка что то не так. Надо бы эти результаты проверить, да повнимательнее. Хорошо, займемся этим в следующей главе. А пока можно просмотреть краткое резюме и потратить немного времени, просто радуясь результатам применения волшебной формулы. На вид они вполне удовлетворительны.

КРАТКОЕ РЕЗЮМЕ.

1. У Бена Грэхема имелась волшебная формула. Он считал, что покупки, отвечающие строгим требованиям его формулы, станут скорее всего в среднее выгодными — и выгодность их будет обусловлена тем, что Мистер Рынок буквальным образом раздает определенные виды бизнеса по неразумно низким ценам.

2. Сегодня лишь немногие компании отвечают сформулированным Грэхемом строгим правилам.

3. Мы создали новую волшебную формулу — такую, которая требует отыскивать хорошие компании с выгодными ценами.

4. Похоже, новая формула работает. Вообще-то, кажется, что работает она слишком уж хорошо.

5. Прежде чем вкладывать в волшебную формулу все до последнего гроша, стоит, наверное, приглядеться к результатам ее работы попристальнее.

Магическая формула

Заклинание — какая-либо определённая последовательность слов (или бессмысленных звуков), имеющая магическую силу.

С помощью заклинаний люди пытались добиться исполнения желаний, которые они не могли осуществить обычным способом (повлиять на погоду, урожай и т. п.). В отличие от молитв, которые являются лишь просьбами к Богу или к духам, заклинание предназанчено для принудительного исполнения желания. В средние века заклинания, как правило, произносились на латыни. Слово «абракадабра», в современном русском языке обозначающее бессмыслицу, произошло от средневекового заклинания.

Заклинания нередко используют иллюзионисты для достижения театрального эффекта. Среди простого народа распространены лечебные заклинания — заговоры.

См. также

Смотреть что такое «Магическая формула» в других словарях:

Формула — (от лат. formula форма, правило, предписание): Математическая формула Формула в Microsoft Excel Химическая формула Эпическая формула Физическая формула Зубная формула Формула цветка Магическая формула Формула технических видов… … Википедия

МАНТРА — магическая формула. Она может быть слогом, словом, несколькими словами или предложением. Выражает определенный аспект Бога, имеет специальное назначение и внутреннюю силу. Произносится вслух или про себя. Многократное повторение мантры именуется… … Евразийская мудрость от А до Я. Толковый словарь

АБРАКАДАБРА — магическая формула, записанная в виде конуса, обращенного вершиной вниз. Использовалась в качестве амулета. Происходит от имени грекоегипетского бога Абраксаса. По другой версии, имеет персидское происхождение, являясь одним из имен Митры.… … Символы, знаки, эмблемы. Энциклопедия

АБРАКАДАБРА — 1) вероятно, испорченное абраксас. Буквы этого слова располагались на куске бумаги треугольником так, чтобы со всех сторон можно было прочесть: абракадабра. Такому клочку бумаги, носимому на теле, древние каббалисты и магики приписывали силу… … Словарь иностранных слов русского языка

M×0 — Mx0 Обложка первого тома … Википедия

Догмат — Догмат[1](греч. δόγμα мнение, решение, постановление), в религии утверждённое высшими инстанциями положение вероучения, объявляемое непреложной истиной, не подлежащей критике (сомнению). В переносном значении то же, что догма.… … Википедия

АЛФАВИТ — [греч. ἀλφάβητος от названий первых 2 букв греч. алфавита: «альфа» и «бета» («вита»)], система письменных знаков букв, к рая отображает и фиксирует звуковой строй языка и является основой письма. В А. входят: 1) буквы в их основных начертаниях,… … Православная энциклопедия

АБРАКАДАБРА — (позднелат. abracadabra) 1) магическая формула, таинственное слово, которому приписывалась чудодейственная сила.2) Непонятный набор слов, бессмыслица … Большой Энциклопедический словарь

ЗОРОАСТРИЗМ — или маздеизм, религия, основанная в 8 или 7 в. до н.э. реформатором древней иранской религии по имени Заратуштра (греч. Зороастр). Религия зороастризма продолжает существовать до сегодняшних дней. В Иране ее последователи насчитывают всего ок. 10 … Энциклопедия Кольера

Абракадабра — I ж. 1. Набор непонятных слов; бессмыслица, нелепость. 2. Рисунок, картина, надпись, которые трудно разобрать, понять. II ж. устар. Магическая формула, таинственное заклинание, которому приписывалась чудодейственная сила исцеления от недугов.… … Современный толковый словарь русского языка Ефремовой

СОДЕРЖАНИЕ

Методология

Он рекламирует успех своей волшебной формулы в своей книге «Маленькая книга, которая превосходит рынок» ( ISBN 0-471-73306-7, опубликовано в 2005 г., пересмотрено в 2010 г.), утверждая, что ее средняя годовая доходность за 17 лет составила 30,8%.

Он продолжает присваивать числовые рейтинги, основанные на доходности каждой компании и прибыли на капитал:

«. компания, занявшая 232-е место по рентабельности капитала и 153-е место по прибыльности, получит комбинированный рейтинг 385 (232 + 153). [. ] Получение отличных оценок в обеих категориях (хотя и не в топ-рейтинге) в любом случае) было бы лучше в рамках этой системы ранжирования, чем занимать первое место в одной категории с довольно хорошим рейтингом в другой «.

Отсюда Гринблатт рекомендует выбирать от 20 до 30 компаний с более высоким рейтингом, продавать их через заранее определенные промежутки времени и заменять новыми акциями, соответствующими формуле.

Анализ Гринблатта показал, что применительно к 1000 крупнейших акций эта формула отставала от рынка (определяемого как S&P 500 ) в среднем на пять месяцев в году. В годовом исчислении формула опережала рынок на три из четырех лет, но отставала примерно на 16% от двухлетних периодов и 5% от трехлетних периодов. Гринблатт утверждает, что формула превосходит рынок в среднем в 100% случаев в течение любого периода, превышающего три года, и работает лучше всего в течение трех-пяти и более лет. Результаты были еще лучше и с меньшим риском, когда формула применялась к более крупным пулам акций, таким как 3000 крупнейших компаний. Таким образом, формула может быть противоположной инвестиционной стратегией, иногда ориентированной на сохранение приверженности акциям, которые могут быть временно непривлекательными или иметь низкую доходность.

В послесловии к выпуску 2010 года Гринблатт признал три возможных недостатка формулы. (1) Формула может отставать от графика на срок до нескольких лет, что может разочаровать многих инвесторов. (2) Некоторым любителям было сложно отслеживать время покупки и продажи акций. (3) Превышение рынка не обязательно означает зарабатывание денег (например, если рынок теряет 40% в год, следование формуле может привести к потере 38%, что Гринблатт описывает как «небольшое утешение»).

Формула

Анализ

Ряд исследований подтвердили достоинства «волшебной формулы инвестирования» Гринблатта на различных рынках по всему миру.

Исследование, проведенное в 2017 году на рынках Швеции, показало, что применение формулы Гринблатта привело к долгосрочному опережению средних показателей рынка в периоды с 2005 по 2015 год и с 2007 по 2017 год. Авторы также обнаружили, что «волшебная формула» также связана с краткосрочными доходами. просроченная неэффективность в отдельные периоды и значительно повышенная волатильность.

Анализ фондового рынка Гонконга с 2001 по 2014 год показал, что формула Гринблатта была связана с долгосрочным превышением средних рыночных показателей на 6-15% в зависимости от размера компании и других переменных.

Что такое волшебная формула

Прочитал сегодня книжку Джоэля Гринблатта «Маленькая книга победителя рынка акций». Книжка и в самом деле маленькая — по объему, да и читается легко. Отзыв писать про книгу не буду здесь — сами все прочтете. Суть в другом. В этой «маленькой книге» дается простая «волшебная формула», как выбрать себе портфель акций и получать доходность выше среднерыночных. Как и почему это работает — рассказывается в книге, здесь я не буду дискутировать на эту тему.

Суть формулы простая — берем все компании из доступного списка, в США это 3500 компаний, которые отслеживают всевозможные скринеры, сортируем их по рентабельности капитала в порядке убывания. Каждой компании присваиваем рейтинг — порядковый номер в списке. Это будет рейтинг компании по капиталу. Потом этот список пересортировываем так, чтобы отсортировать список в порядке убывания доходности акции как таковой (читай, по коэффициенту P\E). Каждой компании в списке присваиваем еще один рейтинг — это будет рейтинг доходности акции. Суммируем рейтинги для каждой акции. Это и есть «волшебная формула».

Далее в портфель выбираем акции с минимальным суммарным рейтингом. В книге предлагается в портфель выбрать 20-30 акций. И предлагается проводить такую процедуру периодически с целью ротации акций в портфеле. Тут тоже есть тонкости, они расписаны в книге довольно подробно. Суть «волшебной формулы» — используя этот механизм вы будете отбирать портфель хорошие компании по хорошей цене — все как у Баффета.

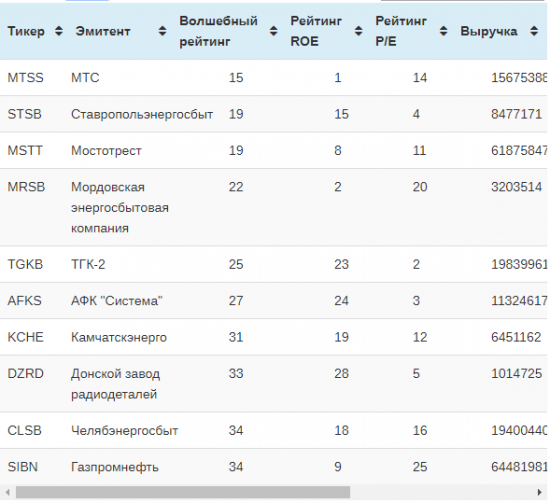

Естественно, захотелось получить такой «волшебный рейтинг» для отечественного рынка акций. Результат исследований доступен по ссылке (там полная таблица, в ней порядка 140 эмитентов, можно сортировать столбцы), здесь же приведен ТОП-10.

Для составления таблицы использовались преимущественно отчеты по РСБУ за полугодие 2017 года. Исключение составляют несколько компаний: Сбербанк, Новатэк, Фосагро, Русал. Коэффициент P\E посчитан по котировкам 27 сентября 2017 года. В книге рекомендуется использовать параметр ROA (рентабельность активов) и ставить условие ROA>25%, я заменил его на ROE. Мне кажется в России не найдется 20-30 компаний, которые «выжимают» из своих активов больше 25% годовых.