Как вернуть полную стоимость билета, если агрегатор списал комиссию?

Могу ли я вернуть деньги и не остаться в минусе?

По закону вы вправе получить обратно всю сумму. Но есть вероятность, что агрегатор откажется сделать это добровольно. Тогда вам придется обращаться в суд. Расскажу подробнее.

Почему агрегатор обязан вернуть сервисный сбор

Если рейс задержали или отменили, пассажир вправе отказаться от услуги перевозчика. Такой отказ считается вынужденным — авиакомпания должна вернуть полную стоимость билета. Это значит, что пассажир получит все деньги, которые он заплатил за перевозку: провозную плату и разные сборы, из которых складывается стоимость билета. К ним относятся, например, топливный сбор, расходы на оформление билета, суммы, которые взимают иностранные государства.

Сервисный сбор, о котором вам пишет агрегатор, не входит в стоимость билета. Это наценка за услуги системы бронирования. На своих сайтах агрегаторы обычно указывают, что удержат штраф за возврат билета из-за отмены рейса. Но на самом деле они не вправе так поступать. Дело в том, что агрегаторы продают билеты авиакомпаний по агентским договорам. Это значит, что агент действует по поручению авиакомпании, или принципала. За это он должен получать вознаграждение именно от авиакомпании, а не от клиента.

Если вы пойдете в суд, лучше укажите ответчиками и авиакомпанию, и агрегатора. Если в ходе процесса выяснится, что отвечать должен только перевозчик или только агрегатор, вы скорректируете состав ответчиков.

Р в случае отмены рейса» loading=»lazy» data-bordered=»true»>

Что говорят о возврате денег суды

В ситуациях, когда пассажиры отказываются от полетов вынужденно, например из-за болезни или отмены рейса, суды говорят, что возврат должен быть полным.

Так, жительница Оренбурга купила билеты через агентство OneTwoTrip на рейс «Аэрофлота», но получила травму и не смогла лететь. Женщина сообщила в агентство и авиакомпанию, что отказывается от полета, и подала заявление на вынужденный возврат денег. К нему она приложила медицинские документы, которые подтверждали полученную травму. Но агентство отказалось возвращать деньги. Тогда клиентка направила агрегатору и перевозчику претензию и пошла в суд.

Суд начал рассматривать дело, и перевозчик перечислил часть денег, не дожидаясь решения. Пассажирка же настаивала, чтобы ей вернули всю сумму, а еще выплатили неустойку и штраф. Суд ее поддержал и сказал: истец имеет право на возврат провозной платы и сборов за оформление билетов в полном объеме. А доводы ответчиков, что штраф за обмен авиабилетов, сбор агентства и комиссия платежной системы не подлежат возврату, не соответствуют нормам закона.

Поскольку «Аэрофлот» вернул клиентке провозную плату в установленный законом 30-дневный срок со дня получения претензии, он больше не должен ничего возвращать. Невыплаченную сумму удержало агентство OneTwoTrip — с него и следует взыскать остаток денег. Еще суд снизил размер неустойки — с 150 000 до 10 000 Р — и присудил ответчику штраф 17 000 Р за то, что тот не вернул деньги добровольно.

Апелляционное определение Василеостровского районного суда Санкт-Петербурга от 12.12.2019 № 11-202/19 PDF, 123 КБ

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Электронные билеты

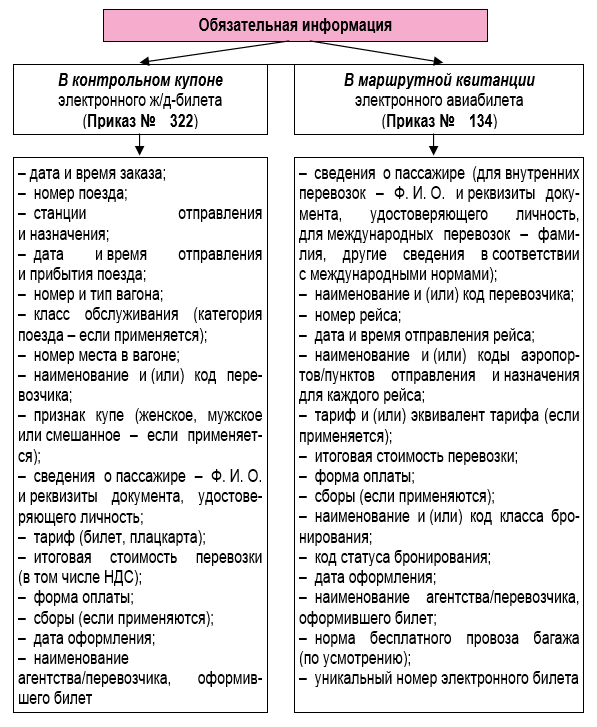

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

ВНИМАНИЕ!

Скоро на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Как производится выплата вознаграждения по агентскому договору

Привлечение агентов для развития бизнеса – распространенная коммерческая практика. Она применяется, например, в целях расширения клиентской базы, сбора и анализа коммерческих данных. Такие услуги могут носить юридически значимый характер, но могут иметь и ценность информационную, при этом действия агента сами по себе никаких правовых последствий для заказчика не несут. Согласно ГК РФ услуги агента должны быть оплачены.

Вопрос: По условиям агентского договора принципал должен выплачивать вознаграждение в размере 15% от сделки. Через два месяца он уменьшил размер вознаграждения до 10%. Агент потребовал выплаты вознаграждения в соответствии с условиями договора. Принципал не выполнил требование, и агент на основании ст. 450 ГК РФ обратился в суд с иском о расторжении договора. После начала судебного разбирательства принципал выплатил задолженность. Есть ли основания расторгнуть договор?

Посмотреть ответ

Агентский договор

Услуги посредника-агента при совершении сделок являются предметом агентского договора. Он может заключаться как в устной форме, так и в письменной. Форма заключения агентского договора выбирается сторонами сделки. Потребитель услуг агента, их заказчик, именуется в договоре принципалом.

Вопрос: Могут ли быть негативные последствия (например, непризнание расходов налоговыми органами) при выплате агентского вознаграждения за поиск новых покупателей организации, у которой соответствующий код ОКВЭД не указан в ЕГРЮЛ?

Посмотреть ответ

Договор содержит стандартные пункты: стороны, дату, срок исполнения договорных обязательств, обязанности партнеров и их права, содержание услуги агента, ответственность сторон, форс-мажор, порядок разрешения споров, если таковые возникнут, условия, при которых договор может быть расторгнут. При составлении этого вида договора обращают особое внимание на пункт, в котором говорится о вознаграждении агента. Важно правильно определить его размер, а также процедуру сдачи подтверждающей выполнение поручения документации и составления отчетности агентом.

Оплата агентских услуг возможна как в традиционной денежной форме, так и в натуральной: продукцией, производимой фирмой-заказчиком, либо иными товарами.

Внимание! Безвозмездное исполнение агентских функций Гражданским кодексом не предусмотрено.

Агентское вознаграждение

Размер вознаграждения агента может быть любым. Закон не содержит ограничений на этот счет. Вознаграждение агента может выражаться:

Могут иметь место и иные способы оплаты. Заметим, что даже если в заключенном договоре не указана сумма или процент оплаты, такой документ считается легитимным.

Если принципал и агент не могут договориться о расчетах по договору, то при обращении в суд учитываются средние рыночные цены за сходные с договорными услуги.

Грамотно составленный агентский договор учитывает фактор инфляции. Целесообразно прописать в нем такие условия, при которых вознаграждение агента увеличивалось бы пропорционально ее уровню в процентном отношении.

Основание для выплаты вознаграждения, как и для компенсации затрат агента, – это его отчет с приложением первичных подтверждающих документов. Обычно порядок предоставления отчетных данных агентом прописывается в договоре. В зависимости от характера услуг это может быть и разовый отчет по результатам работы, и периодические отчеты (раз в квартал, в месяц) или любые другие условия, устраивающие обе стороны.

Внимание! Возмещение затрат агента, понесенных в ходе исполнения обязанностей по договору, не входит в сумму вознаграждения.

Если сроки выплат в договоре упущены, руководствуются ст. 1006 ГК РФ, согласно которой принципал обязан расплатиться с агентом не позднее семидневного срока с момента предоставления им отчета о проделанной работе. Форма отчета утверждается руководителем, прикладывается и оформляется как приложение к договору.

Бухгалтерский учет

Документирование и корреспонденции счетов по операциям между агентом и принципалом учитывают не только условия выплаты агентского вознаграждения в целом, но и такие нюансы, как:

Вариантов учетных схем может быть несколько, основные из них приведены ниже.

Проводки у агента, если он действует от имени заказчика

Агент, работающий от имени заказчика, не является владельцем ТМЦ, с которыми он работает. Следовательно, у него не возникает ни доходов, ни расходов, связанных непосредственно с этими ценностями (ПБУ 9/99).

Товары, полученные для заказчика, учитываются за балансом, Д002 (товар не является собственностью агента). После отгрузки со склада агента товара заказчику они списываются с К002.

Проводки у агента, если он действует как посредник

Аналогично предыдущему варианту ведется забалансовый учет активов: Д004 – оприходование ТМЦ на продажу, К004 – списаны проданные ТМЦ.

У принципала учет схож с учетом расчетов с поставщиками, однако следует учитывать работу с ними посредством третьего лица – агента.

Проводки заказчика в случае, если агент действует от его имени

Проводки заказчика в случае, если агент действует как посредник

Особенности налогового учета

Как видно из приведенных выше данных, коммерческие операции между агентом и заказчиком облагаются НДС. Кроме того, доходы входят в налогооблагаемую базу по налогу на прибыль и упрощенному налогу, как и другие доходы от деятельности фирмы. Расходы подразделяются на включаемые в налоговую базу и не включаемые в нее. Согласно ст. 252 НК РФ (п.1) плательщик налога вправе уменьшить базу по нему на сумму подтвержденных затрат, кроме тех, что перечислены в ст. 270 (9). В частности, здесь упомянуты и расходы агента по договору с принципалом, если они возмещаются последним.

Не включается в доходы агента сумма, которую он по договору перечисляет заказчику. В то же время, если расходы, согласно договору, заказчик не возмещает, то они включаются в базу по налогу, согласно ст. 252 НК РФ.

Порядок выплаты вознаграждения по агентскому договору

Возможен ли агентский договор без вознаграждения?

Существенными условиями агентского договора являются его предмет (юридические и фактические действия, исполняемые агентом от своего имени или от лица принципала, который в любом случае финансирует их исполнение) и иные условия, о необходимости согласования которых заявит хотя бы один из контрагентов. Цена сделки не является существенной и может не оговариваться в документе (ст. 1006 Гражданского кодекса). Однако это не означает, что закон дозволяет вовсе не выплачивать агенту вознаграждение.

Суды неоднократно указывали, что норма о возмездности договора об агентировании является императивной и не подлежит изменению по соглашению сторон (например, ФАС Поволжского округа в постановлении от 24.05.2013 по делу № А55-6675/2012).

Из судебной практики можно сделать еще несколько выводов:

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс.

Получите бесплатный доступ к К+ и переходите в Готовое решение для принципала:

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно:

Как устанавливается вознаграждение агента по агентскому договору, и что влияет на его величину?

В соответствии со ст. 1006 ГК величина вознаграждения по агентскому договору устанавливается соглашением сторон, а если они не оговорили условие о цене — по общему правилу ее определения. В соответствии с п. 4 ст. 424 ГК неопределенная возмездным соглашением цена считается равной взимаемой в подобных обстоятельствах за аналогичные товары, работы или услуги.

Сторонам рекомендуется не оставлять без внимания условие о цене сделки, поскольку неурегулирование этого вопроса может привести, например, к следующему:

Сторонам в любом случае следует учитывать, что:

Выплата вознаграждения наличными или безналичными денежными средствами

При согласовании условия о вознаграждении агента затрагиваются вопросы не только его величины, но и формы. Как правило, используются денежные средства. Расчеты деньгами могут производиться в наличной или безналичной форме.

Использование наличных расчетов между лицами, занимающимися предпринимательской деятельностью, — исключение из общего правила. В п. 6 указания Центробанка «О правилах наличных расчетов» от 09.12.2019 № 5348-У установлена предельно допустимая граница таких расчетов. Для одной сделки она равна 100 тысячам рублей, а если цена сделки определена в иностранной валюте, то учитывается эквивалент этой суммы, рассчитанный по официальному курсу на день оплаты.

ВАЖНО! Превышение установленной границы расчетов наличностью влечет наложение штрафа в соответствии с ч. 1 ст. 15.1 КоАП. В связи с этим не рекомендуется согласовывать условие о выплате вознаграждения наличными денежными средствами, если принципал обязан уплатить сумму, превышающую 100 тысяч рублей.

С учетом ст. 862 ГК агент и принципал вправе выбрать любую из форм безналичных расчетов: чеки, аккредитив, инкассо, платежные поручения и т. д.

Помимо указания на выбранную форму передачи денежных средств в договоре необходимо оговорить платежные реквизиты (либо условие о том, что они будут сообщены отдельно в письменном уведомлении, путем выставления счета или иным способом), а также форму расчетных документов. Перечень реквизитов и содержание расчетных документов установлены Банком России (см. Положение о правилах осуществления переводов денежных средств, утв. Банком России 29.06.2021 № 762-П).

Как правильно сделать проводки по агентскому договору, см. здесь.

Оплата неденежным предоставлением

Руководствуясь ст. 421 ГК о свободе договора, стороны могут установить иную форму оплаты — неденежное представление, которое может быть выражено, к примеру:

В этом случае контрагентам необходимо расширить соглашение за счет включения в него норм, относящихся к договору поставки, подряда или возмездного оказания услуг в зависимости от вида встречного предоставления. Так, при передаче товара будут использоваться нормы о поставке.

Агентский договор по итогу станет смешанным, а его предмет будут составлять:

Предмет смешанного договора, если встречное предоставление — это…

Передача принципалом в качестве вознаграждения товара (с указанием его наименования и количества)

Выполнение принципалом в установленный срок или сроки работ определенного содержания и объема, которые должны привести к оговоренному результату

Оказание принципалом услуг в соответствии с согласованным сторонами перечнем и объемами совершаемых действий

Юридические и иные действия, совершаемые агентом от своего имени или от имени заказчика, но всегда за его счет

Как производится оплата по агентскому договору, и каковы последствия неоплаты?

Порядок передачи вознаграждения по агентскому договору устанавливается аналогично условию о цене — соглашением контрагентов, а при отсутствии специальной оговорки об этом — по ст. 1006 ГК. В соответствии с ней принципал оплачивает услуги агента в течение 7 календарных дней с момента представления исполнителем отчета о произведенных действиях.

К СВЕДЕНИЮ: оговорка о представлении агентом отчета не является существенной при определении факта возникновения обязанности произвести оплату. ФАС Северо-Западного округа в постановлении от 09.11.2010 по делу № А56-30147/2008 указал, что вознаграждение может быть взыскано при совершении агентом порученных действий, даже если он не представил отчет.

Нарушение принципалом обязанности выплатить контрагенту вознаграждение может повлечь наложение на него таких мер ответственности, как возмещение убытков и (или) неустойки (в зависимости от конкретных условий договора), а также выплату процентов за пользование чужими денежными средствами.

Стороны вправе предусмотреть условие о полной или частичной уплате вознаграждения до исполнения агентом действий по сделке. При согласовании норм о предварительной оплате или авансе контрагентам рекомендуется определить размер таких выплат, срок и порядок их внесения. Если предоплата является частичной, то дополнительно требуется определить порядок уплаты и величину оставшейся части вознаграждения.

Если сторонами согласовано условие о предоплате и принципал не исполнит свою обязанность по ее внесению, то агент, руководствуясь ст. 328 ГК, вправе приостановить осуществление порученных ему юридических и иных действий.

Итоги

Таким образом, размер и порядок выплаты агентского вознаграждения рекомендуется прописать в договоре. Если он не содержит такого условия, то оплата, как правило, производится в течение 7 дней после представления агентом отчета в размере, определенном по аналогии со схожими ситуациями.