Встречный выпуск в БП 2.0

ПЕРВАЯ ПОПЫТКА

Шаг 2. Создаём три подразделения «Цех Производства», «Котельная», «Электростанция».

Шаг 3. В справочнике «Номенклатурные Группы» создаём три Номенклатурные Группы «Основное Производство», «Услуги Котельная», «Услуги Электростанция».

Шаг 5. Делаем документ «Требование-Накладная», которым списываем по 10 единиц «Материала 1» на счета: А) 20.01 (Цех Производства, Основное Производство); Б) 23 (Котельная, Услуги Котельная); Б) 23 (Электростанция, Услуги Электростанция). Понятно, что на каждую Номенклатурную Группу у нас спишется по 10 000 рублей.

Шаг 6. Делаем документ «Отчёт Производства за смену» № 1. В нём показываем (на закладке «Услуги»), что со счета 23 подразделение «Котельная», по номенклатурной группе «Услуги Котельная» оказано 8 единиц услуг на счет 20.01 (Цех Производства, Основное Производство) и 2 единицы услуги на счет 23 (Электростанция, Услуги Электростанция). Что характерно – проводок документ не сделает. Ведь выпуск идёт в натуральном, а не денежном измерении. Поэтому он будет отражаться только в регистре «Выпуск продукции и услуг в плановых ценах».

Шаг 7. Делаем документ «Отчет производства за смену» № 2. В нём показываем (на закладке «Услуги»), что со счета 23 подразделения «Электростанция», по номенклатурной группе «Услуги Электростанция» оказано 8 единиц услуг на счет 20.01 (Цех Производства, Основное Производство) и 2 единицы услуги на счет 23 (Котельная, Услуги Котельная). Для указания услуги «Электростанция» укажем услугу «Электроэнергия».

Шаг 8. Делаем документ «Отчет производства за смену» № 3. В нём показываем (на закладке «Продукция»), что со счета 20.01 подразделения «Цех Производства», по номенклатурной группе «Основное Производство» выпускаем 10 единиц продукции «Продукция 1».

Шаг 9. Делаем Операцию – «Закрытие месяца». И начинаем анализировать удивительные проводки. Сначала смотрим Оборотно-Сальдовую Ведомость за месяц нашей работы. Сразу бросается в глаза неприятная картина – не закрылся ни 23 счет, ни 20.

ВТОРАЯ ПОПЫТКА

1. Поле «Период». Указываем Период = Начало нашего месяца.

2. Поле «Учитывается». Ставим птичку «Учитывается».

3. Поле «Организация». Указываем нашу Организацию.

6. Поле «Номенклатурная Группа». Вводим Номенклатурную Группу, по которой у нас работает подразделение «Котельная». Это Номенклатурная Группа – «Услуги Котельная».

7. Поле «Подразделение встречного выпуска». Это то подразделение, откуда к нам на «Котельную» придут услуги, и куда мы тоже свои услуги отдадим. Это «Электростанция».

Вводим в регистр вторую строку. Она вводится точно так же, но подразделения и услуги меняются местами:

1. Поле «Период». Указываем Период = Начало нашего месяца.

2. Поле «Учитывается». Ставим птичку «Учитывается».

3. Поле «Организация». Указываем нашу Организацию.

6. Поле «Номенклатурная Группа». Это Номенклатурная Группа – «Услуги Электростанция».

7. Поле «Подразделение встречного выпуска». Это то подразделение, откуда к нам на «Электростанцию» придут услуги, и куда мы тоже свои услуги отдадим. Это «Котельная».

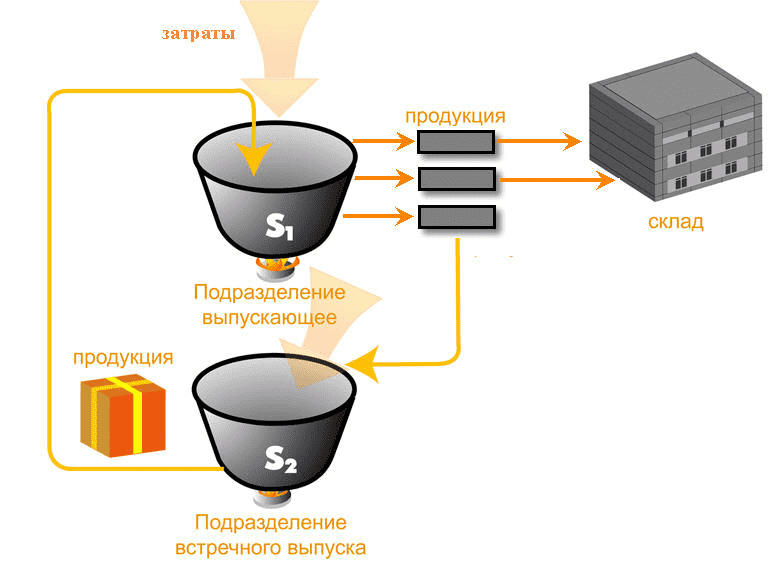

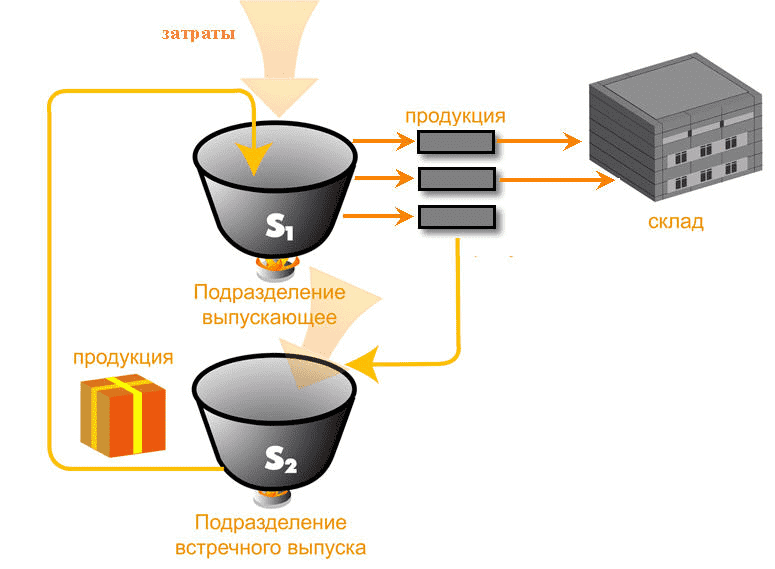

Встречный выпуск

Многопередельное производство (подробнее о пределах см. в статье «Многопередельное производство») часто сопровождается встречным выпуском. Встречным выпуском будем называть те случаи, когда партия продукции, произведенная в текущем месяце, включается в расходы на выпуск других партий продукции такого же наименования. Либо часть продукции, произведенная в текущем месяце, списывается на общепроизводственные расходы текущего периода. Либо продукция (услуга) А входит в состав продукции В, а продукция В – в состав продукции А.

Вы уже работаете с УПП, но ее сложно поддерживать. Нужны изменения? Ищете программистов?

За это время вы сможете решить актуальные вопросы и оцените комфорт работы с нами, определите ценность и свою потребность в услуге поддержки.

► Наши сертифицированные консультанты предоставят вам знания и опыт проведенных внедрений.

Например, бетон, выпущенной в первой партии, используется для ремонта оборудования цеха по производству бетона. Тогда в себестоимость первой партии бетона (она выпущена до ремонта) не включается стоимость ремонта. В себестоимость партий, выпущенных после ремонта, включается стоимость ремонта.

Секреты производства в 1С

Быстрые ссылки:

Технологическая себестоимость включает прямые расходы основного производства, то есть те расходы, которые могут быть включены в себестоимость продукта напрямую.

Например,

— стоимость сырья, материалов или комплектующих, которые указаны в спецификации на конкретный продукт;

— заработная плата производственных рабочих, которые делают конкретный продукт,

— амортизация производственного оборудования, которое используется при изготовлении конкретного продукта.

Данные расходы аккумулируются по дебету счета 20.

Производственная себестоимость = Технологическая себестоимость(счет 20) + общепроизводственные расходы(счет 25).

Общепроизводственные расходы считаются косвенными, так как их нельзя отнести на конкретный продукт, но они относятся к производству в целом. Например,

— заработная плата начальника цеха в котором выпускается несколько разных продуктов,

— амортизация погрузчика, который развозит сырье по цехам (в которых выпускаются несколько разных продуктов),

— расходы на текущий ремонт котельной, которая обслуживает несколько цехов(где производятся разные продукты).

Данные расходы сначала аккумулируются по дебету счета 25 (первый этап), а затем списываются с кредита счета 25 в дебет счета 20 (второй этап).

Базу для распределения общепроизводственных расходов организация выбирает самостоятельно (например, по сумме прямых расходов или по плановой себестоимости). Более подробно алгоритм распределения будет рассмотрен в разделе Алгоритмы 1С.

Примеры общехозяйственных расходов:

— заработная плата бухгалтера и директора,

— аренда офиса,

— стоимость компьютера и принтера, которые используются офисе.

Данные расходы аккумулируются на по дебету счета 26.

У компании есть 2 варианта списания общехозяйственных расходов:

1) включить общехозяйственные расходы в себестоимость (распределить на счет 20), и тогда будет сформирована ПОЛНАЯ себестоимость продукта.

Дебет 20 Кредит 26

В этом случае распределение общехозяйственных расходов будет производиться так же, как и распределение общепроизводственных.

2) отнести общехозяйственные расходы на расходы отчетного периода сразу, т.е. списать в дебет счета 90.

Дебет 90 Кредит 26

В этом случае себестоимость продукта останется производственной (а не полной) и общехозяйственные расходы на нее не повлияют.

Данный метод называется Директ-Костинг.

Обратите внимание на отличия в аналитике:

У косвенных расходов (счета 25, 26) в составе аналитики только статьи затрат.

У прямых расходов (счет 20), кроме статей затрат, есть еще и номенклатурные группы, и продукт, и подразделение (но подразделение может и не использоваться, если в настройках учет по подразделениям не установлен).

Вся эта подробная аналитика на счете 20 нужна алгоритмам 1С для формирования технологической себестоимости продукта: той себестоимости, которая рассчитывается на первом этапе и складывается из затрат, собранных на счете 20.

Например, с помощью номенклатурных групп программа определяет, списывать расходы в себестоимость отчетного месяца или оставлять на незавершенном производстве.

С помощью аналитики «продукт» программа определяет прямые затраты в составе технологической себестоимости. Хотя, казалось бы, все затраты на счете 20 считаются ПРЯМЫМИ, но! Программа дополнительно выделяет в составе прямых затрат: ПРЯМЫЕ ПРЯМЫЕ (по которым указан конкретный продукт) и ПРЯМЫЕ КОСВЕННЫЕ (по которым конкретный продукт не указан).

Пока сложно понять? Не страшно, мы еще вернемся подробно к этому вопросу далее в разделе Алгоритмы 1С.

Компания шьет костюмы для дайвинга по индивидуальному заказу. В течение этого месяца сшили пять костюмов и начали шить шестой. По шестому костюму материалы и оборудование уже переданы в производство и учтены на счете 20, но выпуска костюма не было.

Если бы мы списали все расходы со счета 20 в себестоимость продукции текущего месяца, то получилось бы, что в цене пяти костюмов сидит и шестой; а когда бы мы сделали выпуск шестого костюма в следующем месяце, то себестоимость его была бы равна нулю. Это совсем неправильно, и поэтому все затраты, которые относятся к продукции, выпуска по которой не было, мы относим на незавершенное производство.

Если у Вас ранее уже наблюдались проблемы с производством, что-то не списывалось или наоборот, списывалось, когда не нужно, то виноваты во всем они, номенклатурные группы.

Беда в дом, что при выборе подразделения в документах, программа никак не сигнализирует о том, что вы выбираете подразделение, в составе которого есть еще подразделения (пока Вы сами не нажмете на кнопку с маленьким черным треугольничком, чтобы раскрылась иерархия данного подразделения).

Иногда можно напрочь запутаться в подразделениях, которые по незнанию навносили в программе все кому не лень, не придерживаясь логики и системы. Более подробно о том, как правильно внести подразделения и посмотреть их иерархию, поговорим в разделе Настройки.

Если мы используем счет 40, то проводки будут такие:

Выпуск продукции: Дебет 43 Кредит 40; себестоимость выпуска: Дебет 40 Кредит 20

Отклонения: Дебет 43 или 90 Кредит 40

Ну вот, мы прошли все основные понятия, знать которые необходимо и достаточно, чтобы приступить.

Вместе с самыми любопытными, давайте немножко залезем в дебри 🙂

Но если не хотите забивать голову лишней информацией, то сразу переходите в следующий раздел.

Быстрые ссылки:

Ниже приведены основные счета, которые участвуют в учете производства.

А мы переходим к схемам учета на счетах. Информация будет приведена тезисно, только самое главное, чтобы в дальнейшем Вы могли использовать эти схемы, как справочник.

Документы в программе, которыми отражаются затраты:

Расчет остатка по дебету 20

Это подготовка к следующему этапу. На следующем этапе вся сумма затрат, учтенных на счете 20, будет списана в себестоимость, за исключением тех, которые не относятся к выпущенной продукции текущего периода.

Они остаются по дебету счета и называются НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО.

Есть 2 способа показать программе, что осталось незавершенное производство:

1) Автоматически, с помощью номенклатурных групп: если по какой-либо номенклатурной группе не было выпуска, то и затраты по ней останутся в незавершенном производстве, то есть не будут списаны со счета 20. Аналогичным образом работают не только номенклатурные группы, но и подразделения.

Справка-расчет, из которой можно посмотреть, как распределились общепроизводственные расходы на себестоимость: «Распределение косвенных расходов».

Относительно закрытия счета 26 допустимы два варианта:

При любом из вариантов, остаток на конец месяца на счете 26 равен нулю.

Справки-расчеты, из которых можно посмотреть себестоимость: «Калькуляция себестоимости» и «Себестоимость выпущенной продукции».

В предыдущей классической схеме (без счета 40) мы могли вести учет производства как по плановым ценам, так и без них.

С использованием счета 40 можно только по плановым ценам.

Счет 40, он как бы дополнительная опция к счету 20, дополнительный промежуточный счет.

Выпуск продукции по плановым ценам мы отразим по кредиту счета 40, а затем фактическую себестоимость спишем в дебет счета 40.

Было так: 43 ← 20

Станет так: 43 ← 40; 40 ← 20

Разница между плановой и фактической себестоимостью останется на счете 40. Далее она списывается либо на счет 43, либо на счет 90 (на счет 43, если продукция еще НЕ реализована, и на счет 90, если продукция на конец месяца уже продана).

Итог всех операций будет одинаковый, независимо от того, используем ли мы счет 40 или нет, а именно: на счете 43 будет отражена фактическая себестоимость.

Преимущество использования счета 40 заключается в простоте управленческого контроля: на этом счете легко посмотреть отклонение от планируемой себестоимости за период (экономию или перерасход).

А теперь схема проводок с использованием счета 40. Чем она отличается от предыдущей схемы?

Допустимо два варианта учета:

1) себестоимость списывается со счета 20 на счет 90 полностью.

2) себестоимость списывается со счета 20 при условии, что по номенклатурной группе, по которой учтены затраты, был выпуск. При данном варианте учета на счете 20 может оставаться незавершенное производство.

А попробуйте сами составить схему проводок?

Учтены расходы основного производства: 20 ← 02 (10, 60, 70, 69, … )

Учтены общепроизводственные расходы: 25 ← 02 (10, 60, 70, 69, … )

Учтены общехозяйственные расходы: 26 ← 02 (10, 60, 70, 69, … )

Распределение общепроизводственных расходов: 20 ← 25

Списание общехозяйственных расходов: 90 ← 26

Списание себестоимости: 90 ← 20;

Быстрые ссылки:

Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство».

Выполнение работ, оказание услуг заказчикам. Галочка нужна, если компания планирует оказывать услуги производственного характера. Такие услуги отличаются от обычных услуг тем, что по ним рассчитывается себестоимость на счете 20. Затем эта себестоимость списывается в дебет счета 90. Выпуск производится через документ «Оказание производственных услуг». Счет 43 в схеме проводок не участвует, т.к. никакого материального объекта не возникает.

Если Вы поставили галочку, то становится активным выбор поля «Затраты списываются» и доступно 3 варианта:

Без учета выручки. Означает, что все затраты будут списаны со счета 20 на счет 90 в конце каждого месяца, независимо от того, была ли отражена выручка или нет.

С учетом всей выручки. Затраты будут списываться в рамках номенклатурных групп. Если по конкретной номенклатурной группе отражено оказание производственных услуг, то и затраты по данной номенклатурной группе будут списаны, если оказания производственных услуг по конкретной номенклатурной группе нет, то по данной номенклатурной группе не будут списаны и останутся на незавершенном производстве.

С учетом выручки только по производственным услугам. Что имели в виду разработчики, мне не понятно: из руководства по ведению учета не поняла, практическим путем тоже не удалось определить, и на линии консультаций тоже не знают. Поэтому, забудьте про этот пункт.

Из двух первых я рекомендую выбирать «С учетом всей выручки», чтобы контролировать себестоимость и незавершенное производство по каждой услуге.

Общехозяйственные расходы включаются. Речь идет о списании затрат со счета 26. Выбираем из двух вариантов:

В себестоимость продаж (директ-костинг). Рекомендую этот вариант. Общехозяйственные расходы со счета 26 ежемесячно списываются в дебет счета 90.

В себестоимость продукции, работ, услуг. Общехозяйственные расходы ежемесячно будут списываться в дебет счета 20 и далее распределяться на себестоимость продукции. Выбор способа распределения устанавливается так же, как и для общепроизводственных расходов.

Галочка «Рассчитывается себестоимость полуфабрикатов».

Начну с того, что в 99% случаев, эта галочка Вам не нужна. И названа она не правильно и НЕ ЛОГИЧНО!

Нет, не факт дальнейшего расчета или НЕ расчета себестоимости полуфабрикатов она определяет.

Запомните, программа, независимо от данной галочки, будет рассчитывать себестоимость полуфабрикатов, если вы решите их выпустить; а сделать это очень легко: просто выбрать в «Отчете производства за смену» не «продукт, счет 43», а «полуфабрикат, счет 21». Или даже можно вообще в качестве полуфабриката выпускать продукт на счет 43, а потом его передавать в себестоимость производства по требованию-накладной. Короче, здесь не об этом.

Правильно назвать эту галочку нужно было бы так: Включить ручную установку последовательности этапов производства (переделов).

Установка последовательности переделов нужна только тогда, когда у компании имеется встречный выпуск, и одни подразделения выпускают продукты, которые потребляются другими подразделениями, причем те, другие, выпускают, в свою очередь, продукты, которые потребляются первыми, и кто тут первый, на самом деле, и не поймешь. Вот такая закольцованность называется встречный выпуск и при его наличии требуется установить последовательность расчета себестоимости: какое подразделение рассчитать первым, какое вторым и так далее.

Но даже без этой галочки программа будет устанавливать последовательность автоматически.

Галочку ставим, только если нужно сменить режим на ручной (Вам это не нужно! но все же. ) Если нужен ручной режим, ставим галочку «Рассчитывается себестоимость полуфабрикатов» и выбираем «Последовательность этапов производства (переделов)»- задается вручную.