Выкупные платежи – понятие и сфера применения

В этой статье мы попробуем с вами разобраться, для каких же целей используются выкупные платежи, а также рассмотрим сильные и слабые стороны лизинга – длительной аренды с правом выкупа.

Понятие «выкупные платежи»

Для начала, вспомним, что же такое лизинг. Чаще всего договора лизинга составляются на временное использование лизингополучателем:

Лизингополучатель может распоряжаться предметом лизинга на своё усмотрение согласно условиям лизингового договора, за определённую плату и в течение срока действия этого документа. Получателю лизинга будут доступны налоговые льготы, предусмотренные действующим законодательством, а также право последующего выкупа объекта сделки (если договор это предусматривает).

Выкупной стоимостью называют сумму, с уплатой которой все права на объект лизинга переходят к лизингополучателю.

Размер выкупного платежа

Сумма выкупного платежа начисленного (выкупная стоимость) может быть обозначена в договоре. Она также может отличаться от суммы выкупного платежа к уплате – в том случае, если пользователь во время действия договора будет осуществлять частичное её погашение. В противном случае регулярные лизинговые платежи будут расцениваться как плата за использование предмета лизинга.

Если договор не содержит выкупной стоимости, то лизинговые платежи будут рассматриваться, как частичное погашение стоимости имущества, с соответствующим порядком их учёта и налогообложением.

Снижение выкупных платежей

На размер выкупной стоимости влияет:

Как правило, выкупной платёж примерно равен остаточной стоимости предмета лизинга по налоговому учёту.

Неоправданное снижение суммы выкупного платежа, когда сроки эксплуатации объекта аренды существенно превышает период действия сделки, чревато тем, что при досрочном расторжении договора получатель лизинга может в судебном порядке взыскать с лизингодателя уплаченные ранее средства.

Совет от Сравни.ру: Советуем предусмотреть в договоре лизинга возможность внесения выкупной цены в любой момент действия документа. Тогда, в случае досрочного одностороннего расторжения договора лизингодателем, получатель лизинга сможет вернуть сумму частично уплаченной выкупной стоимости.

Выкупные платежи

Всего получено оценок: 154.

Всего получено оценок: 154.

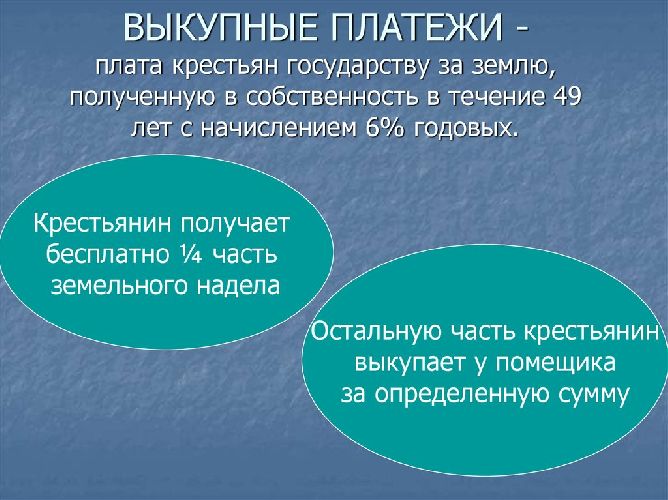

Выкупные платежи — такое название во второй половине XIX–начале XX века получили операции по выкупу земли крестьянами после отмены крепостного права в 1861 году. Крестьянская реформа дала им лучную свободу, но землю они должны были выкупить у помещика. Для понимания крестьянского вопроса в истории России при последних трех императорах из династии Романовых следует понимать, что такое выкупные платежи.

Правила и размеры выкупа

Суть операции была в следующем: согласно «Положению о выкупе» правительство давало крестьянам ссуду, а они должны были оплатить ее до 1912 года. Ежегодные платежи составляли 6 % задолженности.

Рис. 1. Выкупные платежи.

Рис. 1. Выкупные платежи.

Крестьяне получали статус «временнообязанных», то есть продолжали расплачиваться с помещиком путем исполнения барщины и оброка. Для крестьянина выкупной платеж стал самой тяжелой формой налога. Например, в губерниях Нечерноземья платежи за землю оказались высокими, несмотря на ее низкую ценность. Оброк в таких губерниях крестьяне часто платили из доходов от отхожих промыслов, то есть от сезонной работы в городах. В начале правления императора Александра III, 28 декабря 1881 года, появился закон о снижении выкупных платежей. К 1880-м годам крестьян с временнообязанным статусом осталось около 15 %.

Обязательный выкуп земель крестьянами в ряде губерний был введен уже с 1863–1864 годов. Это относилось к губерниям западной части Российской империи на территории современной Литвы, Беларуси и Правобережной Украины, например, к Волынской и Виленской. На Северном Кавказе и в Закавказье обязательный выкуп земли был введен в 1912 году.

Особенности выкупного процесса

Выкупные платежи касались не только бывших крепостных, но и удельных и государственных крестьян. На последних выкупные платежи распространились согласно положению от 26 июня 1863 года. На выплату в пользу дворцового ведомства давался срок в 49 лет.

Выкупные операции к 1881 году принесли 40 млн рублей прибыли. Всего с 1861 по 1906 год с бывших крепостных правительство получило 700 млн рублей дохода, а размеры выкупа составили 1,6 млрд рублей.

Планировалось, что выкуп наделов завершится к 1932 году, но по факту выкупные платежи были отменены в ходе столыпинской аграрной реформы под влиянием революции 1905 года. С 1 января 1907 года они полностью отменились.

При императоре Александре II, после реформы 1861 года, появилась такая категория земель, как отрезки. Так называли насильно отрезанные от наделов крестьян земли. Они переходили в пользу помещиков. Иногда величина отрезка составляла от 40 до 70 % надела. Вопрос с отрезками был решен только в ходе аграрной реформы Столыпина в 1906–1911 годах.

Что мы узнали?

Понятие «выкупные платежи» появилось после отмены крепостного права в 1861 г. Крестьяне получили лучную свободу, но оставались «временнообязанными» и должны были выкупать свои земли у помещика. Это определение просуществовало до января 1907 года.

Размер выкупного платежа

при досрочном выкупе имущества: содержит остаток непогашенной задолженности по кредиту, доходность Лизинговой компании при расторжении сделки, штрафную санкцию за досрочное погашение кредита (в случае если опция досрочного погашения не заложена в кредитную ставку);

по окончании договора лизинга: номинальная стоимость (например 1 000 рублей) в случае если за срок лизинга оборудование (техника) самортизированы до 0, либо стоимость не меньшая чем остаточная стоимость по бухгалтерскому или налоговому учету по окончании договора лизинга.

Выкупной платеж начисленный может отличаться от выкупного платежа к уплате. Начисленный платеж может превышать сумму платежа к уплате. Т.е. выкупная стоимость может быть 1 млн руб., а лизингополучатель должен заплатить по окончании срока лизинга например 100 тыс. руб. В таком случае в течении срока договора лизинга лизингополучатель может частично выплачивать выкупную стоимость имущества.

Таким образом, по окончании срока лизинга выкупная стоимость или выкупной платеж формирует финансовый результат выбытия основного средства с баланса лизинговой компании на баланс лизингополучателя. И теоретически может быть любой. Методики ее определения не существует. Однако, на практике стороны стараются, чтобы выкупная стоимость или выкупной платеж были приближены к остаточной стоимости имущества по налоговому учету.

В договорах лизинга около пяти лет назад существовало два основных подхода к определению выкупной стоимости лизингового имущества:

Выкупная стоимость является самостоятельным платежом, который выплачивает лизингополучатель при окончании договора лизинга. В таком случае заключается отдельный договор купли-продажи;

Отдельный платёж по выкупу имущества отсутствует, выкупная стоимость выплачивается на протяжении всего договора и включена в состав лизинговых платежей. Договора купли-продажи в таком случае заключать не требовалось и достаточно было только акта приема-передачи по окончанию срока лизинга, т. е. предмет лизинга автоматически переходил в собственность лизингополучателя после выплаты всех лизинговых платежей.

Однако, отсутствие соглашение о размере выкупной цены порождало правовые коллизии, когда недобросовестные лизингополучатели стали апеллировать в судах к тому, что часть выкупной стоимости ими была оплачена и искусственно выделять из договоров размер выкупной стоимости в своих интересах. Так как лизинг является разновидностью аренды, на него распространяются положения ГК о порядке выкупа арендованного имущества, выкуп которого возможен при уплате указанной в договоре выкупной цены. Данная выкупная цена должна быть определена в договоре лизинга. Аналогичную позицию высказал и Минфин. Такая позиция регуляторов вынуждает лизингодателей указывать в договоре лизинга сумму выкупа лизингового имущества (часто она является символической и составляет 100 или 1000 рублей). Лизингополучатель должен заплатить выкупную стоимость отдельным платежом. Минимальная выкупная цена долго соответствовала практике делового оборота. Но минимальная выкупная стоимость предмета лизинга остается риском для сторон лизинговой сделки.

ВАС РФ в рамках нескольких дел высказался, что договор лизинга с правом выкупа носит смешанный характер, и в ситуации, когда цена выкупа в договоре не выделена, она входит в периодические платежи и равна стоимости, которая обычно взимается за аналогичный (в том числе, по сроку использования) товар, состояние которого меняется вследствие естественного износа при эксплуатации лизингополучателем.

12 июля 2011 года Президиум Высшего Арбитражного Суда РФ вынес постановление № 17389/10, которое вызвало большой резонанс в лизинговом сообществе.

Лизингодатель «Мета-лизинг» приобрел за 10,5 млн рублей экскаватор и передал его по договору лизинга лизингополучателю «Партнер-М». Общая сумма лизинговых платежей за три года была определена договором в 14,6 млн рублей. При этом лизингополучатель после уплаты всех лизинговых платежей имел право выкупить экскаватор в собственность, заплатив выкупную цену — 1 тыс. рублей.

Позицию судов можно сформулировать в двух постулатах.

Если договор лизинга предполагает последующий выкуп лизингополучателем арендуемого имущества, такой договор следует рассматривать как смешанный — с элементами договоров как финансовой аренды, так и купли-продажи;

Вторая часть позиции ВАС РФ, которая и стала главной новацией, состоит в том, что цена, близкая к нулевой (в данном договоре 1 тыс. рублей признается таковой) может устанавливаться только в том случае, если срок лизинга совпадает со сроком полезного использования арендованного имущества. В противном случае, если цена близка к нулевой, а срок эксплуатации намного превышает срок лизинга, это означает, что реальная выкупная цена спрятана в арендных платежах и лизингополучатель имеет право требовать ее возврата как неосновательного обогащения, если стороны разрывают договор лизинга.

В деле «Мета-лизинга» ВАС согласился с тем, что передача титула собственника лизингополучателю по остаточной, приближенной к нулевой цене, допустима, если срок действия договора лизинга почти равен сроку полезного использования техники. По мнению ВАС РФ, в противном случае (когда срок лизинга намного меньше срока эксплуатации техники и ее реальная амортизация за время лизинга не может привести к падению цены до столь мизерного уровня.

Данная ситуация ставит участников лизингового рынка в очень сложное положение. Лизинговые компании, включая в периодические платежи по договору лизинга суммы выкупа имущества, рискуют при расторжении договора и возврате лизингового имущества получить от лизингополучателя требование вернуть ему уплаченную в составе платежей часть выкупной стоимости предмета лизинга. Лизингополучатели же, включая в состав расходов суммы выкупа предмета лизинга в составе лизинговых платежей, вступают в противоречие в налоговым кодексом и разъяснениями Минфина РФ о том, что расходы по амортизируемому имуществу (коими и являются платежи по его выкупу) не могут учитываться в составе расходов в целях налогообложения прибыли.

Кейс: выкуп лизингового автомобиля физлицом

Лизинг автомобилей пользуется популярностью — удобный график платежей, хорошие скидки на автомобили и, конечно, экономия на НДС и налоге на прибыль. Налоговая же смотрит на лизинг иначе и нередко доначисляет налоги лизингополучателям. Разберем на примере, почему инспекторы могут доначислить налог и как этого избежать.

Вводные данные

Кто: Торговая компания ООО «Ромашка», Сибирский Федеральный округ. Вид деятельности — продажа и техническое обслуживание сложного оборудования.

Что случилось: В 2019 году Ромашке понадобилась машина для постоянных разъездов специалиста, который занимается установкой оборудования и обучением пользователей. Было принято решение взять легковой автомобиль в лизинг на следующих условиях:

По истечении 11 месяцев необходимость в машине отпала, и компания решила отказаться от выкупа. Однако в 2020 году машину у лизинговой компании выкупило неизвестное физическое лицо — оно не было никак связано с кем-либо из учредителей или сотрудников компании.

Проблема: В 2021 году Ромашка получила от ИФНС уведомление о вызове в налоговый орган для дачи пояснений. В качестве основания вызова было указано, что Ромашка реализовала транспортное средство на невыгодных для себя условиях, тем самым необоснованно занизив базу по налогу на прибыль.

Это было не требование и не акт о налоговом правонарушении, а именно уведомление о вызове. Свою позицию представители Ромашки отстаивали в инспекции.

Что в итоге: Претензии налоговой исчерпаны в ходе дачи пояснений. Позиция Ромашки принята налоговиками, но судом не подтверждена.

* — название компании и другие данные изменены

Претензии налоговой VS Позиция компании

В уведомлении о вызове в налоговую инспектор четко перечислил все вопросы, которые возникли у ИФНС. Это дало Ромашке возможность подготовиться к посещению налогового органа и проработать свою позицию. Мы выделили основные претензии проверяющих и покажем ответы Ромашки, которые помогли избежать доначислений.

Претензия ФНС № 1. Лизинговый платеж можно учесть в составе прочих расходов лишь частично

Инспектор утверждает, что лизинговый договор представляет собой комбинацию договоров купли-продажи и аренды. Расходы лизингополучателя в виде выкупной цены являются расходами на покупку амортизируемого имущества и не учитываются в целях расчета налога на прибыль. Таким образом, так как лизинговый платеж включает в себя часть выкупной стоимости и арендный платеж, он может быть учтен в составе прочих расходов лишь в части, уплаченной за получение автомобиля во временное владение и пользование.

Инспектор ссылается на следующие документы и статьи:

Ответ № 1. Ежемесячные платежи были «арендными»

По смыслу п. 5 ст. 270 НК РФ «выкупная» часть лизингового платежа — это расходы на приобретение амортизируемого имущества, которые не учитываются при исчислении налога на прибыль.

ФНС абсолютно верно трактует ст. 270 НК РФ. Однако в нашем кейсе по договору лизинга выкупной платеж выделен отдельно, следовательно все ежемесячные платежи были платежами за временное пользование (арендными). И только 15 000 рублей — это выкупной платеж, который в расходы по ст. 270 НК РФ включить нельзя. Но Ромашка отказалась от выкупа, а значит не нарушила ст. 270 НК РФ.

Ответ № 2. Письма Минфина к рассматриваемой ситуации не относятся

В двух приведенных письмах Минфина из трех рассматривается ситуация, когда имущество числится на балансе лизингополучателя, что к нашему кейсу отношения не имеет. А в третьем письме конкретно сказано:

Таким образом, лизинговый платеж может быть отнесен к прочим расходам в соответствии с пп. 10 п. 1 ст. 264 НК РФ только в той части, в которой он уплачивается за получение предмета лизинга во временное владение и пользование, а выкупная цена предмета лизинга для целей налогообложения прибыли не учитывается.

Ромашка так и сделала — ежемесячные платежи были платежами за временное пользование автомобилем. Их в полном объеме учли в качестве расходов. А вот выкупной платеж 15 000 рублей Ромашка даже не платила, поэтому он не был учтен в расходах.

Претензия ФНС № 2 — Лизинговые платежи должны быть разделены на 2 части

Прямым текстом инспектор пишет, что в общей сумме лизинговых платежей должны быть обособлены суммы арендных платежей и выкупная цена. Следовательно, необходимо вести раздельный учет двух разных сумм.

Инспектор ссылается на следующие документы:

Ответ № 1 — «Должны ли?»

Позиция ФНС про то, что в лизинговом платеже должны быть обособлены «арендные» и «выкупные» суммы, спорит с положениями ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

То есть выкупного платежа может и не быть, если переход права собственности не предусмотрен. К тому же из закона не следует, что именно ежемесячный платеж нужно дробить на две части. То есть при переходе права собственности на имущество выкупной платеж может быть как «зашит» в ежемесячный, так и выделен обособленно в конце срока договора лизинга.

Ответ № 2 — Фактически платежи разделены

В лизинговом договоре четко прописаны ежемесячные платежи за право пользования лизинговым имуществом и отдельно указан выкупной платеж. Следовательно, суммы обособлены. Арендные платежи списали в расходы в соответствии с НК РФ, а от выкупа компания отказалась, поэтому не вносила выкупной платеж.

Претензия ФНС № 3 — Невыгодные условия купли-продажи автомобиля

Инспектор ссылается на то, что компания реализовала автомобиль на невыгодных для себя условиях. Для этого был проведен анализ предложений по продаже аналогичных автомобилей в Интернете. Ориентировочная цена 1 300 000 рублей, а фактически автомобиль реализовали за 15 000 рублей.

Ответ № 1 — Ромашка ничего не продавала

Лизингодатель предоставляет лизингополучателю имущество за плату во временное владение и пользование. При этом лизингополучатель сам решает — выкупать имущество или нет.

«Ромашка» от выкупа отказалась и вернула автомобиль лизинговой компании. По смыслу п. 1 ст. 39 НК РФ и п. 1 ст. 11 ФЗ от 29.10.1998 № 164-ФЗ при возврате лизингового имущества реализации не происходит.

Лизингополучатель до момента внесения выкупного платежа не является собственником лизингового имущества. В нашем кейсе автомобиль весь период действия договора лизинга принадлежал только лизинговой компании. Следовательно, реализовала автомобиль физлицу именно лизинговая компания.

Ответ № 2 — Ромашка имела законное право отказаться от выкупа

Автомобиль изначально покупали для предпринимательской деятельности. Специалист ООО посещал заказчиков и проводил инструктаж пользователей. Благодаря наличию автомобиля, выросло число исполненных контрактов и повысилась выручка компании.

От выкупа отказались, так как более разъезды специалиста для обучения пользователей не планировались. Как показала практика, во время пандемии COVID-19 большая часть клиентов стала переходить на обучение в формате онлайн.

Оставлять автомобиль, который фактически не нужен, означало:

Все эти затраты компании были не нужны.

Ответ № 3 — Экономическое обоснование

Ромашка представила в ИФНС экономический анализ за 2019 и 2020 гг., чтобы наглядно продемонстрировать рост финансовых показателей: выручки, прибыли от продаж, чистой прибыли, стоимости чистых активов, коэффициентов ликвидности, платежеспособности, рентабельности и пр.

Все показатели можно рассчитать вручную на основании бухгалтерской отчетности, а можно прибегнуть к помощи онлайн-сервисов. Ромашка для экономии сил и времени выгрузила отчеты из Контур.Фокуса.

В инспекции представители «Ромашки» показали, что в 2020 году по сравнению с 2019 годом выручка и прибыль от продаж выросли более чем на 70 %, а чистая прибыль на 90 %.

Далее компания обратилась к официальному сервису ФНС «Налоговый калькулятор». Здесь достаточно выбрать налоговый период, ОКВЭД, регион и масштаб деятельности, после чего сайт покажет среднеотраслевую рентабельность в регионе.

Пример работы «Налогового калькулятора». Удобно, что вы можете внести свои фактические данные и калькулятор рассчитает отклонение от средних показателей

Пример работы «Налогового калькулятора». Удобно, что вы можете внести свои фактические данные и калькулятор рассчитает отклонение от средних показателей

Рентабельность «Ромашки» в 2020 году оказалась выше среднеотраслевой по региону практически в 3 раза. Поэтому назвать решение «Ромашки» по возврату лизингового автомобиля неэффективным или невыгодным сложно.

Ответ № 4 — Налоговая нагрузка

«Налоговый калькулятор» показывает не только среднеотраслевую рентабельность, но и среднюю налоговую нагрузку по налогу на прибыль и НДС. В нашем кейсе средняя налоговая нагрузка в отрасли Ромашки — 1,5 %. А у нашей компании этот показатель в 4 раза выше.

Сравнение фактической налоговой нагрузки со средней помогает доказать, что налогоплательщик не стремится сэкономить на налогах или занизить их. Наоборот, Ромашка показывала себя как порядочный налогоплательщик. А при возврате автомобиля руководствовалась сугубо бизнес-логикой.

Ответ №5 — Несущественность вменяемой суммы

Налоговая фактически вменяла Ромашке экономию на налоге в размере 260 000 рублей (20 % от стоимости автомобиля). Представители компании обратили внимание инспектора на общую сумму налоговых платежей за прошлый год.

Доля вменяемой суммы в общей массе уплаченных налогов и взносов (в виде налога на прибыль, НДС, взносов с зарплаты сотрудников) не превышала даже 3 %.

Ответ №6 — Отсутствие аналогичных предложений

Лизинг без выкупа — это фактически аренда. Компания попользовалась автомобилем и затем вернула его лизинговой компании. Это натолкнуло налоговую на мысль о намеренном завышении расходов путем замены аренды лизингом.

В нашем случае в регионе Ромашки практически не было предложений по аренде легковых автомобилей. Арендовать автомобиль можно было только у местных таксопарков.

Предлагаемые таксопарками машины были не новые и практически все в плохом состоянии. Кроме того, предлагались они только в посуточную аренду. Для междугородних поездок такой автомобиль, по мнению представителей Ромашки, не подходил. А вкладываться в ремонт арендованного автомобиля экономически нецелесообразно.

Аналогом лизинга без последующего выкупа можно было бы рассмотреть автоподписку, но таких программ в 2020 году еще не было, а до региона «Ромашки» они не до сих пор не дошли.

Поэтому лизинг оставался единственным способом взять в аренду новый автомобиль в отличном техническом состоянии. Кроме того, лизинговая страхует его по программе КАСКО. Для компании это означает минимальные затраты на ремонт и обслуживание. Единственные затраты за год — это ГСМ, аренда парковочного места и покупка сезонной резины.

Судебная практика

Свою позицию нужно обязательно подкреплять судебными решениями. Особенно, если вопрос спорный. Как мы уже поняли, основная претензия налоговой заключается в том, что лизинговые платежи нужно разбивать на две составляющие: «арендные» и «выкупные».

Обязанность по «разбивке» ежемесячных лизинговых платежей законом не закреплена. Это можно сделать только в том случае, если такой порядок предусмотрен лизинговым договором.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входит:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (ст. 28 ФЗ от 29.10.1998 № 164-ФЗ).

Следовательно, лизинговый платеж — это единый платеж, производимый в рамках договора лизинга. И несмотря на то, что в расчет лизингового платежа входит несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей.

К прочим расходам, связанным с производством и реализацией, относятся лизинговые платежи за принятое в лизинг имущество, а также расходы на приобретение имущества, переданного в лизинг (пп. 10 п. 1 ст. 264 НК РФ). Если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

Таким образом, если имущество числится на балансе лизингодателя, то лизинговый платеж относится на расходы лизингополучателя.

Вывод инспектора о том, что выкупная цена должна быть выделена в составе лизингового платежа, не основан на нормах законодательства о налоге на прибыль. Следовательно, лизинговый платеж можно включить в состав расхода по налогу на прибыль. Об этом нам говорит судебная практика по делам:

Выводы

Попасть в ситуацию Ромашки может каждая компания, которая брала в лизинг легковой автомобиль. Чтобы вы могли обезопасить себя, мы дадим несколько советов:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.