Выручка. Формула. Пример расчета по балансу в Excel

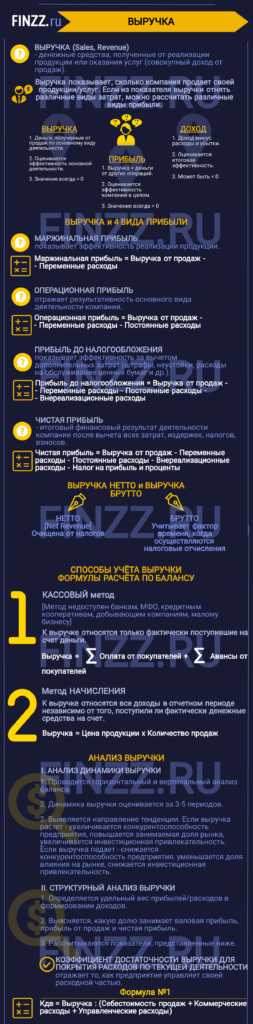

Выручка (англ: Sales, Revenue, аналог Оборот) – это денежные средства, полученные от реализации продукции или предоставлении услуг. Другими словами, выручка отражает размер компании и представляет собой совокупный доход от продаж. Является одним из критериев оценки экономической эффективности предприятия / компании.

Инфографика: Выручка

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль | ||||||||||||||||||||||||||||||||||||||||

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки | ||||||||||||||||||||||||||||||||||||||||

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность | ||||||||||||||||||||||||||||||||||||||||

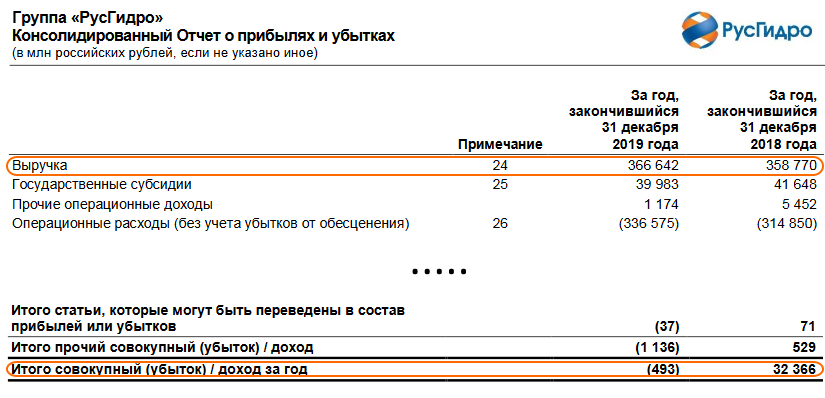

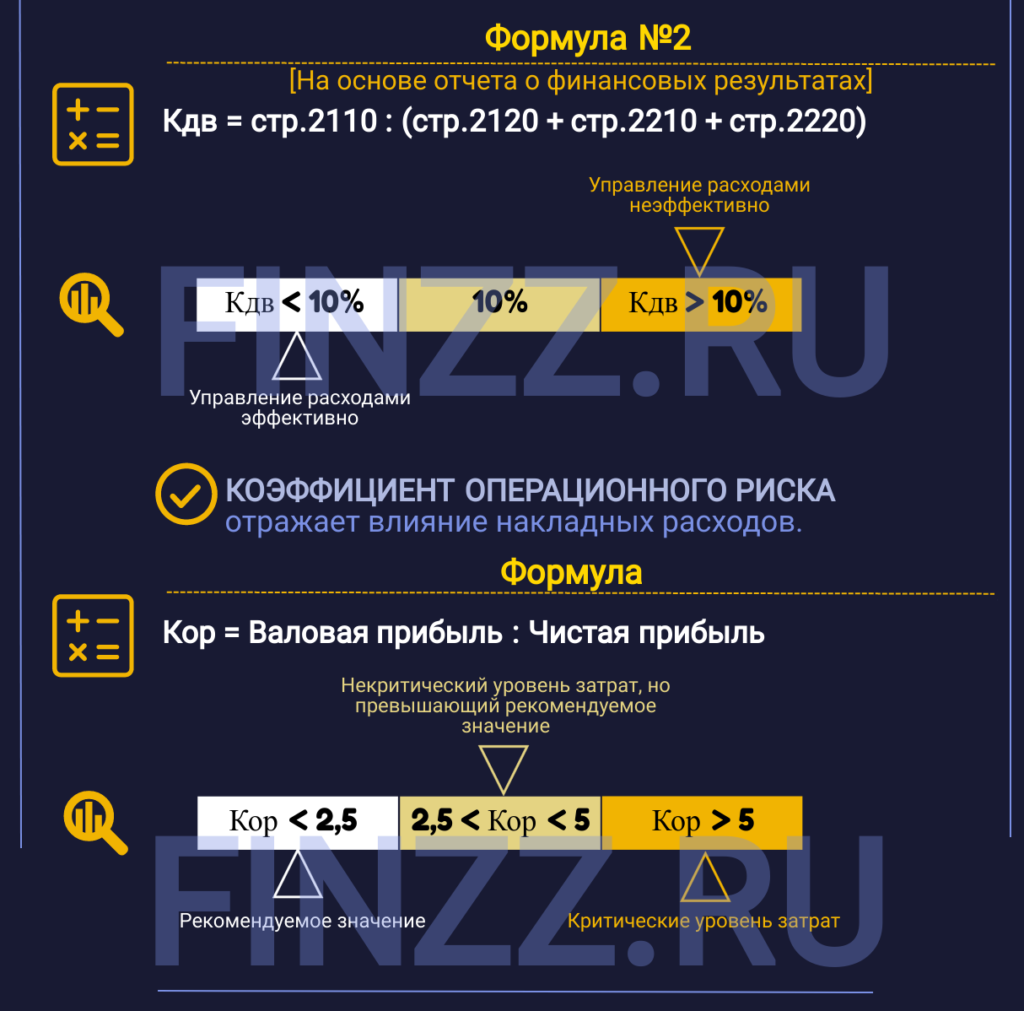

| Значение всегда > 0 | Значение всегда > 0 | Может быть 5 – критический уровень затрат. На рисунке ниже показан итоговый результат проведения структурного анализа для ГМК «Норникель». Можно сделать следующие выводы:

Структурный анализ выручки ГМК «Норникель» в Excel Резюме Выручка является одним из важнейших финансовых показателей компании – отражает ее эффективность и результативность. Показатель используется в расчете других экономических показателей, а также в проведении горизонтального и вертикального анализа. Бухгалтерский ликбез про выручку и прочие доходы

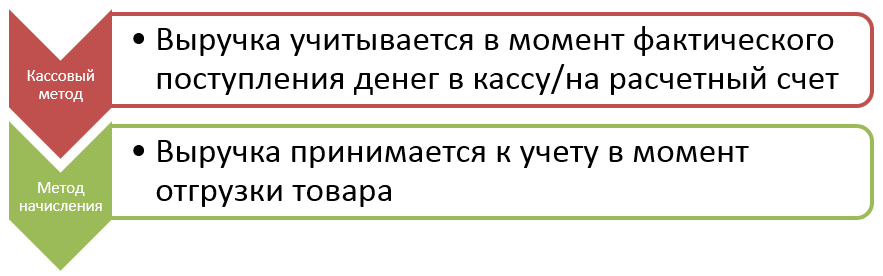

Продолжаем серию материалов, посвященных бухгалтерской терминологии. Выручка (Sales Revenue или просто Sales) — это доходы от обычных видов деятельности компании. Именно доходы, а не поступление денег. Что считать обычными видами деятельности, определяет сама компания. Главное правило здесь — систематичность получения доходов. Если товар, продукция, работа или услуга продается регулярно, его продажа — обычный вид деятельности. Вот что приносит выручку в разных бизнесах: Выручка возникает в бухучете в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — дата подписания акта об их выполнении. Сумма выручки равна сумме возникшей дебиторской задолженности покупателя. Если покупка оплачена в момент приобретения, выручка совпадает с полученной суммой денежных средств. Если покупка оплачена частично, выручка складывается из суммы оплаты и остатка дебиторки. Это так называемая «грязная» выручка или выручка-брутто. В ней могут присутствовать НДС и акцизы, которые нужно будет вернуть государству. В бухгалтерской отчетности отражается нетто-выручка, из которой эти налоги исключаются, чтобы можно было понять реальный доход компании. Автосалон продал новый «Гелик» за 12 млн руб. По условиям договора половину стоимости клиент оплачивает сразу, вторую половину — в течение года с момента покупки. Выручка-брутто складывается из 6 млн руб. уплаченных денег и 6 млн руб. дебиторки. Выручка-нетто — 10 млн руб. 2 млн руб. НДС — это доход государства, а не автосалона. Разделение доходов на выручку и прочие доходы зависит от того, чем занимается компания. Для магазина арендная плата — прочий доход, а для лизинговой компании — выручка. Начисленные дивиденды будут выручкой для квалифицированного инвестора, но прочим доходом для завода. И только подарки квалифицируются как выручка разве что у профессиональной содержанки. СРОЧНО! Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина Что такое выручка и как ее считать?

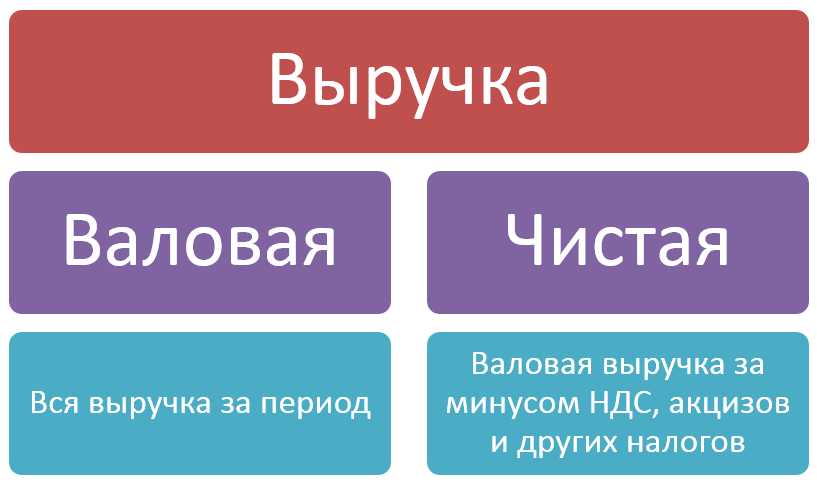

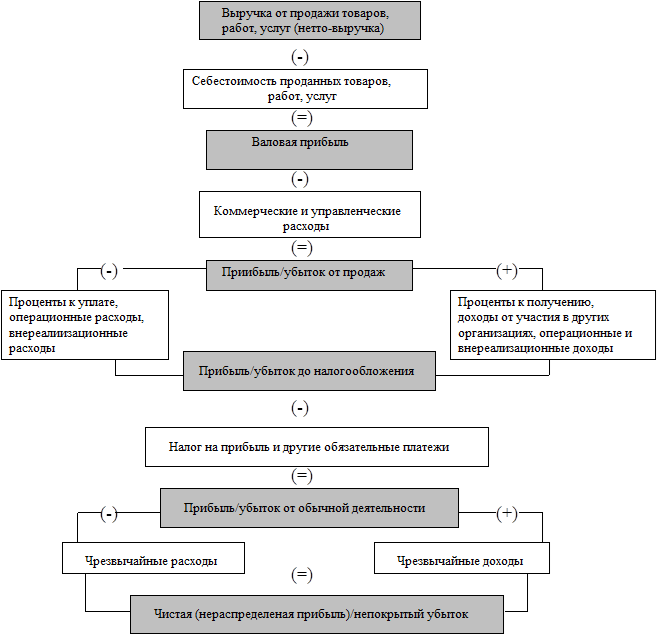

Для оценки эффективности деятельности предприятия могут быть использованы различные критерии. При этом одним из ключевых параметров, отражающих успешность компании, является выручка. Разберемся, в чем ее особенности, отличие от прибыли и дохода, какие виды выручки бывают, как ее рассчитывать и анализировать. Содержание:Что такое выручка?Выручка – это совокупный объем требований предприятия к контрагентам за реализованные товары или выполненные работы. Если более простыми словами, то выручка это деньги, полученные от продажи своей продукции или услуг. Показатель рассчитывается за определенный период – месяц, квартал, год. Существуют следующие виды выручки: общая, валовая и чистая. Общая выручка – это первоисточник средств компании для стабильной работы и развития, так что ее длительное отсутствие может привести к банкротству организации. Является синонимом валовой, термин более распространен в разговорной речи. На предприятиях выделяют брутто (валовую) и нетто (чистую) выручку. В бухгалтерской отчетности отражается чистая выручка. Расчет выручкиВ бух. учете используют два способа определения объема выручки: Если компания не попадает под действие закона об обязательном применении метода расчета по отгрузке, то собственник самостоятельно определяет способ признания выручки. Выбранный метод закрепляется в учетной политике. Субъекты малого предпринимательства чаще используют кассовый способ расчета выручки, т.к. при фактическом поступлении финансов они могут расплатиться с бюджетом по налогам, начисляемым на прибыль. Если компания выбрала метод по оплате, но в течение отчетного периода в какой-то квартал выручка превысила 1 млн., то она обязана не только начать применять метод по отгрузке, но и пересчитать выручку и налоги с начала года в соответствии с методом начисления. Составляющие выручкиВ бух. учете выручка фиксируется в денежном выражении. Но она состоит не только из финансовых поступлений, но также из дебиторского долга и иных активов, переданных предприятию в качестве отплаты за реализованную продукцию. Авансовые платежи от клиентов не признаются выручкой. В предприятиях сферы торговли принято, что составляющие выручки это: закупочная ценадобавленная стоимостьВ добавленную стоимость входят затраты компании по заработной плате персонала, транспортировке товара, аренде помещений и т.д. Чем выручка отличается от дохода?Выручка и доход – это не одно и то же. Выручка считается составляющей частью дохода. В свою очередь доход – более широкое понятие, включающее в себя все поступления. Доход – это деньги или материальные ценности, которые предприятие получило от своей деятельности за определенный период. Взносы собственников в уставный фонд не считаются доходом компании. Например, организация занимается производством запчастей для автомобиля. И она сдала в аренду склад. В данном случае выручкой будут поступления от реализации запчастей, а плата от арендаторов склада – прочим доходом. Предприятие может получать доходы от инвестиционной и финансовой деятельности, а также от курсовой разницы при совершении операций с валютой. Отличия выручки и прибылиВыручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами. Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб. Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

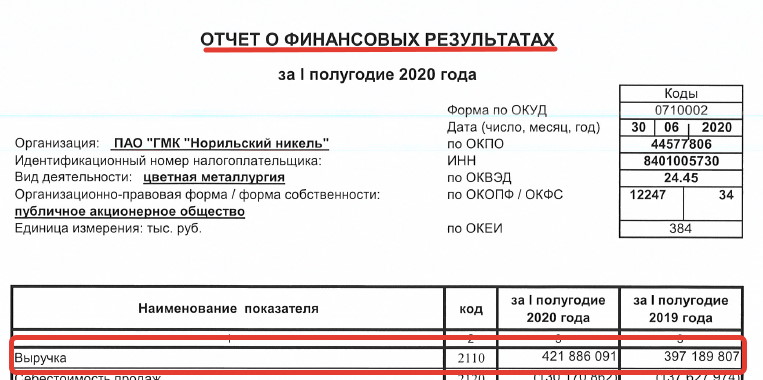

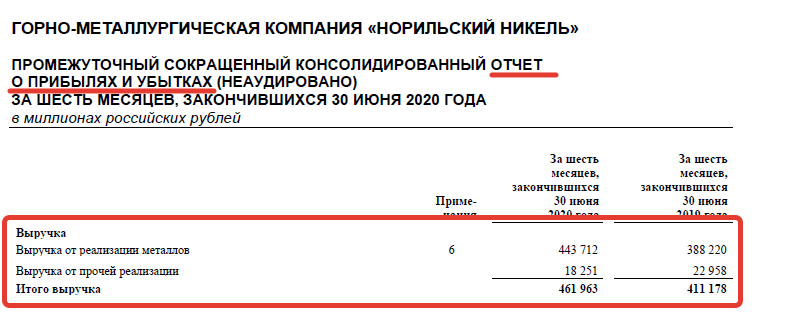

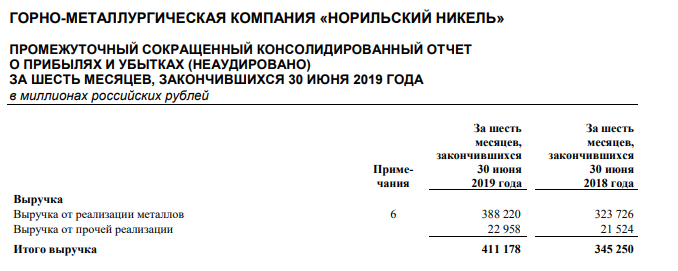

Выручка по стандартам МСФО и РСБУВ соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями». Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий: В МСФО признание выручки происходит в 5 этапов: По МСФО расчет выручки производится одним из двух способов: Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется. В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб. Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается. Анализ выручкиВыручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара. Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

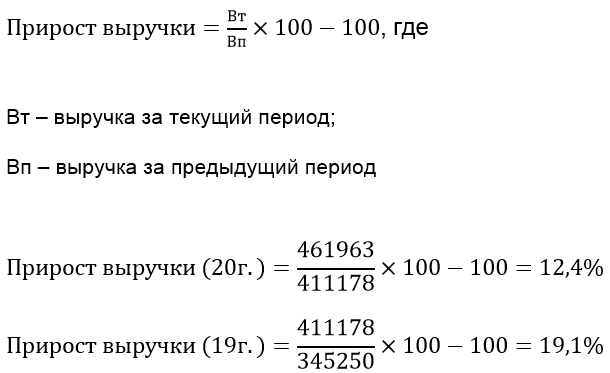

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение. На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле: В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе. На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула: Рп = 4 761 / 461 963 = 0,01 Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес. У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Внутренний анализ. Формула выручкиДля внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR). Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q). TR = Р × Q (1)Средняя выручка – выручка от продажи единицы товара. Формула выручки в этом случае: AR = TR / Q (2)Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости. Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле: MR = ∆TR / ∆Q, где∆TR – изменение общей выручки; ∆Q – изменение количества проданных единиц Торговые предприятия рассчитывают выручку по другой формуле: В = Цз + Дс, гдеЦз – закупочная цена товара; Дс – добавочная стоимость На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции. Выручка используется на предприятии в качестве источника собственных средств для осуществления деятельности. Если компания в течение нескольких отчетных периодов не получает выручку, то она считается неконкурентоспособной и может обанкротиться. Показатели, рассчитанные для внутренних пользователей, используют в экономическом анализе и планировании. Выручка – ключевое понятие в деятельности предприятияОдно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия. Основное определениеКазалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из видов прибыли, сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

Методы расчетаВыделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки: Виды выручкиВыручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида: Разница между основными понятиями и определениями в торговлеПри действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов. Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль. Деньги для закупки товаров, налогов, оплаты аренды помещения, выплаты заработной платы реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

Составляющие выручкиВыручка состоит из двух основных составляющих:

Основные источникиНа сегодняшний день выручку можно получать от: Если сложить средства, полученные по этим трем направлениям, то в итоге можно получить общую прибыль предприятия. Например, прибыль от основной деятельности составляет 920 789 рублей за месяц, инвестиционной деятельности – 34 000 рублей, финансовой деятельности – 265 000, следовательно, общая прибыль за месяц составит: 920 789 + 34 000 + 265 000 = 1 219 789 рублей.

Основные функцииОсновная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы. С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании. В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов. Расчет выручкиДля расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку. Выглядит формула следующим образом TR = P * Q, где TR – выручка, руб.; P – цена, руб.; Q — объем реализации, ед./шт. Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов: Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается. К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости. За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также как рассчитать НДС). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара. К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы: Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила: (540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты. Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара. Видео: Выручка и прибыльИз видео урока вы узнаете, что такое выручка и как рассчитать основные ее виды: общую, среднюю и предельную. Кроме того, в уроке рассказывается и о прибыли, основных факторах ее формирования и ее влиянии на развитие компании. Выучка – это полученные в ходе реализации товаров или услуг средства. Благодаря выручке можно сделать вывод о работе предприятия, скорректировать его деятельность. Задержка в поступлении выручки приводит к убыткам предприятия, а ее отсутствие – к его закрытию.  Приветствую, уважаемые дети! Сегодня я хочу рассказать  Приветствую вас, уважаемые дети! Сегодня я хочу рассказать  Приветствую вас, дорогие дети! Сегодня я хочу рассказать  Приветствую вас, дорогие дети! Сегодня я хочу рассказать | ||||||||||||||||||||||||||||||||||||||||