Что подразумевается под выручкой предприятия

Выручка является ключевым понятием в бизнесе. Это показатель деятельности любого предприятия. Для его определения требуется произвести ряд расчетов. Многие путают выручку с прибылью. Однако это разные понятия.

Понятие выручки простыми словами

Выручка – это доход от деятельности компании, совокупность полученных средств за исполнение услуг или продажу товаров. Высчитывается за заданный период времени. Раньше выручка считалась разновидностью прибыли. Однако сейчас данный вопрос оспаривается множеством специалистов.

ВАЖНО! От размера выручки зависит деятельность компании. Именно получение средств является итогом деятельности предприятия. Если этих средств очень мало, организация считается убыточной.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

Обычно выручка тратится на следующие цели:

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

Перечень источников зависит от конкретной компании и ее рода деятельности.

Пример расчета

Магазин продает стиральные машины по стоимости 5 000 рублей. За месяц было реализовано 100 стиральных машин. Стоимость бытовой техники умножается на количество единиц проданного товара. То есть, выручка магазина составит 500 000 рублей в месяц.

Размер выручки необходимо указать в бухгалтерском учете. Прописывается данный показатель в строфе 2110 «Выручка».

ВАЖНО! Выручка облагается налогом, а потому из этого значения необходимо вычесть налоговые отчисления.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Может ли выручка принимать отрицательные значения?

Выручка может быть или нулевой, или положительной. Если все доходы предприятия отсутствуют, значение будет нулевой. Это свидетельствует о том, что компания не занимается никакой деятельностью. Связана данная особенность с тем, что из выручки ничего не вычитается. Если она отсутствует полностью, значит в компанию не поступает вообще никаких средств.

К СВЕДЕНИЮ! А вот прибыль может быть отрицательной. К примеру, компания продала товар на сумму 10 000 рублей, а стоимость аренды офиса составляет 20 000 рублей. В данном случае организация уйдет в минус на 10 000 рублей.

Выручка – важное понятие при ведении бизнеса. Позволяет определить все доходы предприятия. Дает представление о спросе на продукцию или услуги, стабильности работы. На основании ее устанавливаются цены на товар, определяется их тираж. Отличается от прибыли тем, что из рассматриваемого показателя ничего не вычитается. Обычно средства из полученной выручки идут на нужды бизнеса и обеспечение его бесперебойной работы.

Выручка и прибыль: в чем разница?

Выручка — то, на какую сумму бизнес оказал услуг или продал товара, а прибыль — сколько у него осталось от выручки после всех расходов

Лариса Баневич

Читатель Павел спрашивает: «Планирую начать бизнес, читаю про налоги и понимаю, что не могу уловить разницу между прибылью и выручкой. Чем отличается выручка от прибыли?»

Выручка — это на какую сумму продали товара, а прибыль — это сколько остается после расходов

Что такое выручка. Выручка — сумма, на которую компания отгрузила клиенту товар или оказала услуг.

Если магазин за день продал только смартфон за 10 000 ₽, то дневная выручка и будет 10 000 ₽.

Если рекламное агентство в сентябре выполнило услуг на 1 000 000 ₽, то его месячная выручка — 1 000 000 ₽.

Что такое прибыль. Прибыль — это доход минус расход. В зависимости от того, какие именно расходы вычитают, выделяют несколько видов прибыли: маржинальная, валовая, операционная, чистая. Они нужны для финансового анализа, подробно мы их здесь касаться не будем.

Но конечный результат деятельности компании оценивается по чистой прибыли.

Чистая прибыль — это выручка минус вообще все расходы: административные затраты, себестоимость товара, зарплата, реклама, налоги, амортизация, проценты по кредитам.

Чистая прибыль бывает как положительной, так и отрицательной. Если расходов больше, чем выручки, прибыль отрицательная. Если выручки больше, чем расходов, — положительная.

Почему важно отличать выручку от прибыли. Когда бизнес продает товары или оказывает услуги, у него всегда есть выручка. Но не всегда есть прибыль.

Выручка и прибыль взаимосвязаны и важны, через их соотношение можно оценить, насколько хорошо работает бизнес — это показывает рентабельность по чистой прибыли. Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Рентабельность по чистой прибыли помогает понять, сколько денег собственник может вывести себе в качестве дивидендов или вложить в развитие бизнеса.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Подписка на новое в

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Может ли ИП выкинуть документы?

Зависит от того, что это за документ и истек ли срок его хранения

Какая сделка является крупной для ООО?

Крупная сделка — нетипичная для этого бизнеса сделка на сумму больше 25% балансовой стоимости компании.

Что означают сальдо в выписке по расчетам с бюджетом?

Положительное сальдо означает переплату по налогам и сборам, а отрицательное — задолженность.

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Выручка

Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли

Содержание

Выручка как основной источник притока материальных средств предприятия

Важнейшей категорией учета и анализа доходов компании, а следовательно ее рентабельности и устойчивого финансового положения, является выручка. Выручка занимает наибольший удельный вес в общем доходе предприятия. Выручка предприятия является основным его источником формирования собственных финансовых ресурсов предприятия.

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия. Сама же деятельность предприятия классифицируется по трём основным направлениям:

В зависимости от направления деятельности предприятия, выручка предприятия также, классифицируется по трем направлениям:

— Выручка от основной деятельности. Выручка поступает от реализации продукции (выполненных работ, оказанных услуг);

— Выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

— Выручка от финансовой деятельности. Данный вид выручки включает результат размещения среди инвесторов облигаций и акций предприятия.

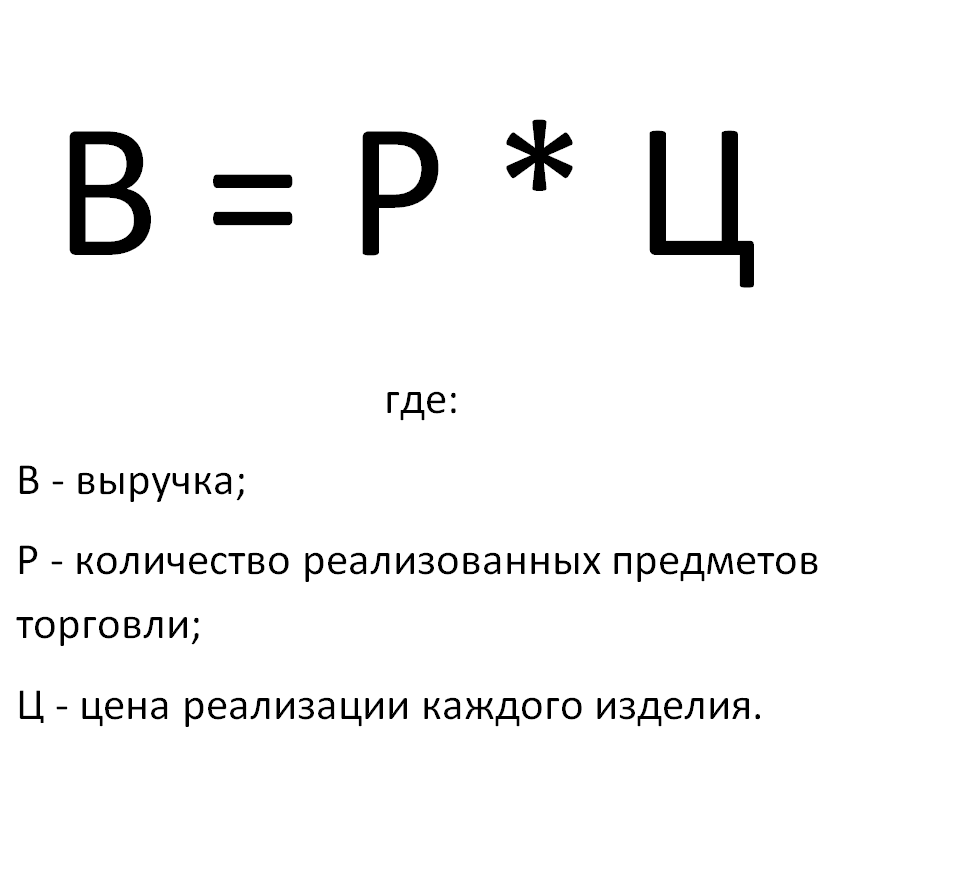

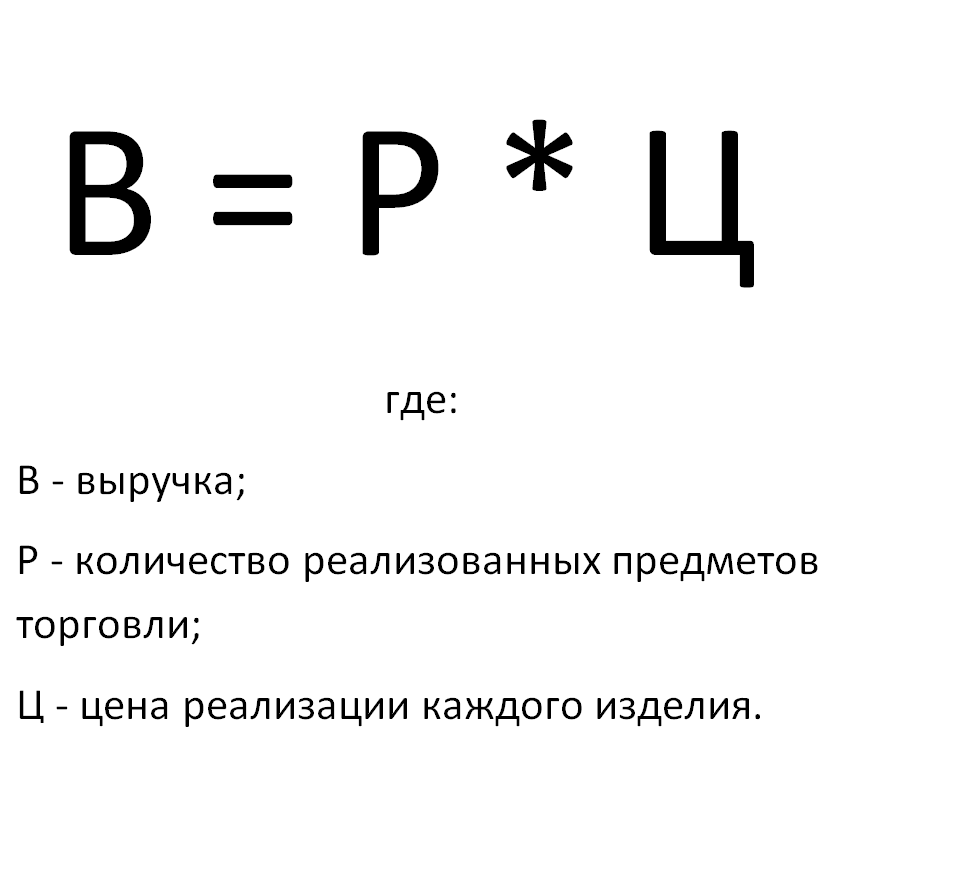

Выручка от реализации – это показатель, характеризующий конечный результат производственной деятельности предприятия. Она определяется как произведение средней цены на количество проданных единиц.

Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг) выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций м акций предприятия.

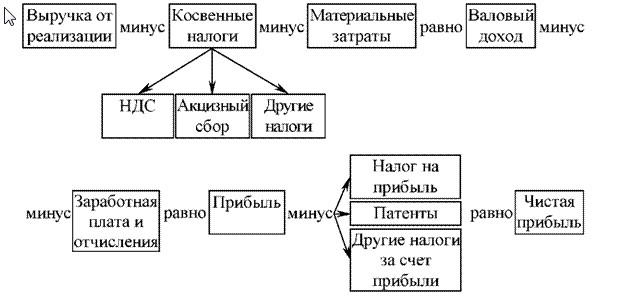

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия. В предприятиях общественного питания выручка состоит из суммы проданной продукции собственного производства и суммы покупных товаров. В форме № 2 «Отчет о финансовых результах», в декларации о прибыли выручка отражается общей суммой как доход от реализации. Но в статистической отчетности объем продажи именуется «товарооборот» и состоит он из розничного и оптового товарооборота. Доходом от реализации в общественном питании является выручка – сумма реализованных товаров по продажным ценам. Она состоит из стоимости реализованной продукции собственного производства и покупных товаров. Выручка бывает: общая, включая НДС, и чистая (без НДС).

Выручка и прибыль, основные отличия выручки от прибыли.

В научной среде принято делить понятия «прибыли» и «выручки». Есть много различий между этими двумя финансовыми понятиями. И «прибыль» и «выручка» являются финансовыми и бизнес терминами. Их значения близки друг другу, потому что они часто используются в одном и том же контексте. Оба этих термина применяются в бухгалтерском учете и экономических дисциплинах.

Выручка это общая сумма денег, которую получает бизнес в результате своей деятельности, например продажа товара или услуги, но также может быть получена косвенным путем. Косвенный доход бизнес может получить, инвестирую деньги во что либо.

С другой стороны прибыль или чистая прибыль это деньги, которые остаются в бизнесе после вычитания всех затрат и расходов из выручки. Судебные затраты и расходы включают эксплуатационные расходы (заработная плата, содержание техники, безопасность, расходы на сырье и многие другие), амортизация и капитал. Издержки могут быть разделены на различные типы (как правило, в тандеме) и включают в себя постоянные и переменные издержки, прямые и косвенные расхода и т.д. Прибыли можно классифицировать как положительную или отрицательную (в плюс или в минус).

В большинстве случаев понятие прибыли и выручки значат одно и то же. К примеру, если работник получил зарплату это его прибыль и выручка, потому что все налоги и пенсионные выплаты автоматически вычитаются из заработной платы работников, поэтому то что сотрудник получает на руки это и есть остаток после всех вычетов.

Они также рассчитываются по разному. Прибыль рассчитывается путем вычитания издержек и затрат из общей выручки. Выручка рассчитывается путем умножения цены на количество проданных единиц продукта.

В экономике у прибыли и выручки более широкое понимание. Экономика смотрит на прибыль и доход всей отрасли или целой страны. Данная перспектива позволяет стране или отрасли оценить рост или падение.

— «Прибыль» и «выручка» это понятия, используемые в бизнесе, финансах и экономике, это деньги или их эквивалент полученные экономическим объектом (бизнес, организации или правительства) или физ. лицом (работники);

— оба понятия используются для разных уровней: личные, деловые и национальные. Бухгалтерский учет, как правило, использует для расчета прибыли и выручки личный и деловой уровень. Экономика рассчитывает на национальном уровне или во всем мире;

— «выручка» генерируется после того, как бизнес производит и продает товары и услуги. Расчет выручки происходит путем умножения цены на количество проданных единиц продукта. Прибыль рассчитывается после всех отчислений и подсчета издержек;

— Прибыль и выручка постоянно участвуют в цикле производства. «выручка» является отправной точкой для прибыли, а прибыль предоставляет денежных средства для следующего цикла производства и увеличения выручки.

Выручка и доход, основные отличиия выручки от дохода

Под термином «доход» как правило, понимается разница между выручкой от реализации товаров и исходной стоимостью этих товаров, как произведенных, так и приобретенных. При определении дохода от оказания услуг считают, что выручка равна доходу, так как при оказании услуг не расходуются материалы. В розничной торговле синонимом дохода является термин «реализованная торговая наценка».

Иногда, под терминами «доход» и «прибыль» понимают одно и то же. Не следует смешивать эти понятия. Прибыль является итоговым результатом деятельности компании за определенный период времени и представляет собой разность между всеми доходами и всеми затратами предприятия.

Виды выручки

Под выручкой от реализации продукции понимается сумма денежных средств, фактически поступившая на счета предприятия в банке, в кассу предприятия, и другие поступления в оплату реализованной продукции (работ, услуг) за данный период (месяц, квартал, год). В выручку от реализации продукции включаются суммы, поступившие за реализацию готовой продукции и полуфабрикатов собственного производства, работ и услуг промышленного характера, покупных предметов торговли (ранее приобретённых узлов и деталей для комплектации) и др. Выручка зависит от объёма реализованной продукции, её ассортимента, качества и сортности, уровня цен. Своевременность и полнота поступлений выручки от реализации продукции способствует нормальному финансовому состоянию объекта хозяйственности.

Выручка от реализации товаров и продукции свидетельствует о завершении производственного цикла фирмы, возврате авансированных на производство средств компании в денежную наличность и начале нового витка в обороте средств.

Выручка напрямую связана с прибылью. Высокая прибыль обеспечение долга стабильности, процветания и финансовой устойчивости предприятия. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над издержками с целью сохранения платежеспособности и создания условий для самовоспроизводства. Высокий доход (выручка) это итог грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия и способствующие увеличению финансового результата.

Валовая выручка хозяйствующего субъекта по сути является обезличенным денежным поступлением, которое может использоваться для возмещения текущих расходов, быть помещенным в банк, использоваться на капитальное строительство и т.д.

Сокрытой выручкой в иностранной валюте считается выручка, на зачисленная на счета в уполномоченных банках на территории России, независимо от отражения ее в бухгалтерском учете предприятия, если иное не разрешено Банк России.

Помимо этого, существует также и суммарная выручка.

Выручка от реализации продукции

Сроки планирования выручки от реализации

В процессе финансово-хозяйственной деятельности финансовые службы предприятия могут осуществлять планирование выручки на предстоящий год, квартал и оперативно. Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности, когда соотношение спроса и предложения подтверждено трудно прогнозируемым изменениям и законодательно установленные правила поведения юр. лиц постоянно меняются, годовое планирование затруднено и не является объективным ориентиром для предприятия. В такой ситуации более целесообразно поквартальное планирование. Оперативное планирование выручки используется для контроля за своевременностью поступления денег за отгруженную продукцию на денежные счета предприятия.

Расчёт плановой выручки от реализации продукции

Для определения выручки от реализации продукции необходимо знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых и сбытовых дисконтов и экспортных тарифов для экспортируемой продукции. Выручка от выполненных работ и оказанных услуг определяется исходя из объема продукции и соответствующих цен и тарифов. Посредники реализуют эту продукцию розничным торговым организациям по ценам, которые включают сбытовые наценки. Непосредственно потребителям розничные торговые фирмы продают товары по розничным ценам, т.е. с торговой наценкой. Продавая товары по фиксированным ценам, торговые компании получают торговую скидку.

В условиях рыночной экономики цены становятся важнейшим фактором регулирования процесса производства и потребления и непосредственно влияют на спрос и предложение.

Плановую выручку от реализации продукции определяют методом прямого счета, умножения количества реализованных предметов торговли на их реализационная цену и добавлением полученных сумм по всей номенклатуре предметов торговли.

Выручку от реализации каждой номенклатуры предметов торговли определяют по формуле:

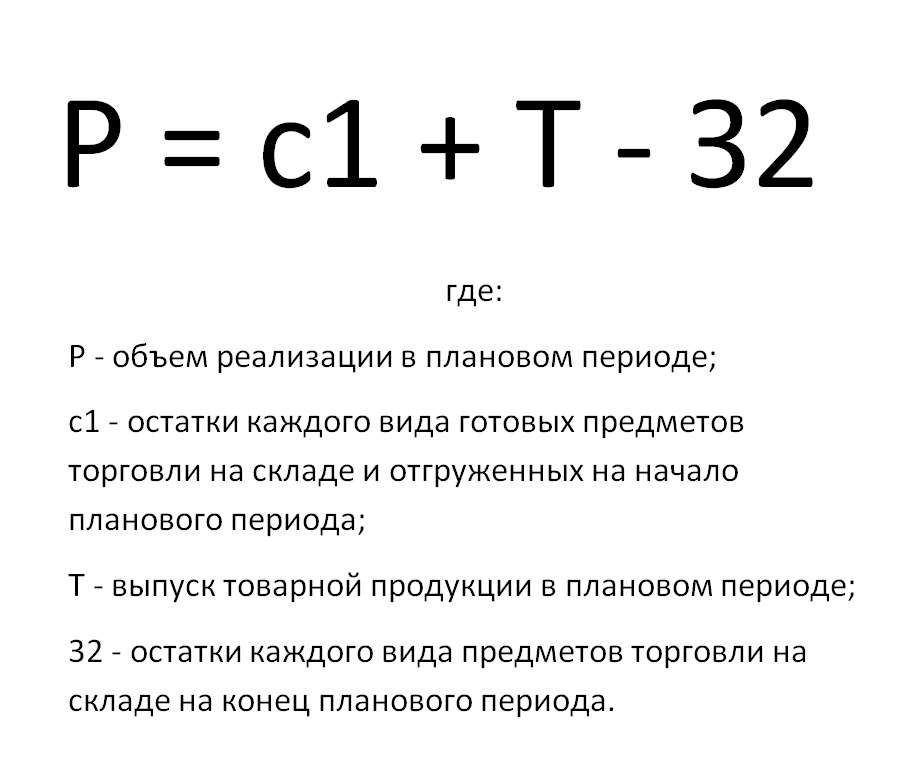

Объем реализации можно рассчитать, исходя из товарного денежной эмиссии предметов торговли в плановом периоде, добавляя остатки предметов торговли на начало планового периода и вычитая такие на конец планового периода. Плановый объем реализации рассчитывают по формуле:

Реализационная цены в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения. Когда ассортимент предметов торговли слишком большой, расчет плана реализации можно осуществлять комбинированным методом. Выручку от реализации основных видов продукции определяют методом прямого счета, а для подсчета выручки от реализации предметов торговли другого ассортимента пользуются укрупненных методом. Для расчета принимают товарный выпуск по всей номенклатуре остатков предметов торговли, добавляют в него стоимость остатков на начало планового периода и отнимают ожидаемые остатки на конец планового периода по свободным отпускным ценам и по себестоимости.

Выручка от реализации продукции, работ и услуг является основным источником возмещения средств на производство и реализацию продукции, образования доходов и формирование финансовых ресурсов. По рыночной экономики объема продаж и выручке уделяется особое внимание. От величины выручки зависит не только возмещения расходов и формирование прибыли, но и своевременность и полнота налоговых платежей, погашения банковских кредитов, которые влияют на уровень выплаченных процентов, что в конечном счете сказывается на финансовом результате деятельности предприятия.

Метод прямого счёта

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный способ планирования выручки, когда план эмиссии ценных бумаг и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура эмиссии продукции, установлены соответствующие цены, тогда выручку от реализации можно определить по формуле:

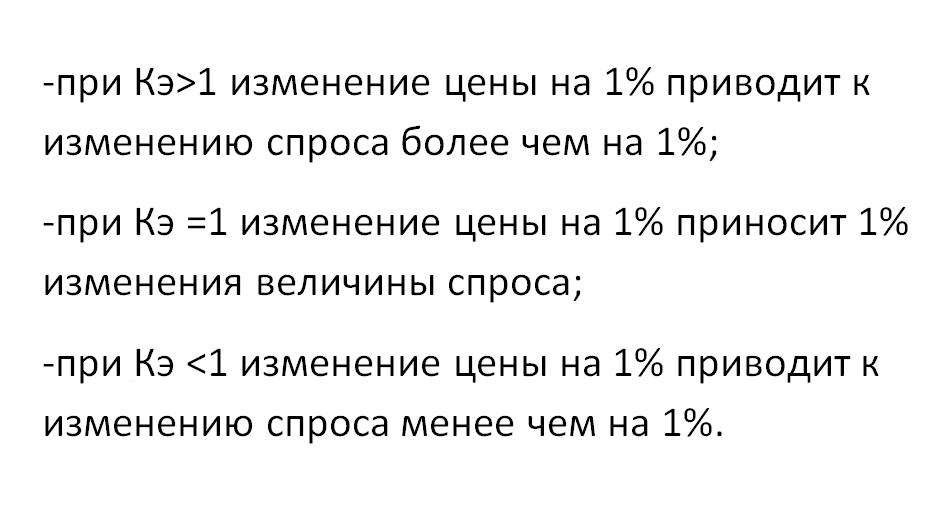

Как правило, в условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации издержек и роста финансовых результатов предприятие должно прилагать усилия для увеличения денежной эмиссии продукции, расширение его ассортимента, производства принципиально новых по потребительским качествам товаров. Кроме того, в свою очередь количество проданных товаров будет зависеть и от уровня цены, причем эта зависимость на практике может быть эластичной, неэластичной и единичной с соответствующими коэффициентами эластичности (Кэ): в первом случае он больше единицы, во втором меньше, в третьем равен единице. Физический смысл этих коэффициентов состоит в том, что:

Степень эластичности по-разному влияет на искомую величину. Например, при эластичном спросе (Кэ>1) В при снижении цены растет, а при