Как и зачем покупать высокодоходные облигации (ВДО)

Высокодоходные облигации — долговые бумаги, не имеющие рейтинга, или бумаги, чей рейтинг не дотягивает до инвестиционного уровня. А также так называемые высококупонные облигации. То есть облигации, купон по которым превышает ключевую ставку на 5%.

ВДО выпускаются небольшими компаниями, которые не хотят или не могут получить кредит в банке. Перевожу на русский. Вы даете в долг непонятной ООО-шке. Вы сами становитесь банком. И молитесь.

Зачем инвесторы в это лезут? Чтобы получить доходность в 2-3 раза выше депозита.

В США спектр эмитентов ВДО очень широк — от автомобильных производителей до телекомов и хайтека. У нас же в долг берут строители, МФО и лизинговые компании. Так себе диверсификация.

Я как инвестор должен сделать дьюдил, то есть изучить компанию-эмитент под микроскопом:

Кстати, ни одна из этих мер не даст 100% гарантии, что меня не кинут. Поэтому остается только диверсификация. Диверсификация — главный защитный механизм при покупке ВДО. Я обязан держать в портфеле минимум 8-12 эмитентов. Но при таких раскладах дефолт одного из эмитентов сведет к минимуму всю премию за риск.

То есть нужно держать 50 эмитентов и более? Ага!

И сделать 50 дьюдилов? Да вы смеетесь!

Для этого нужна армия аналитиков. Ни один частный инвестор такое не осилит.

Можно покупать компании наугад. Без дьюдила. Но количество нормальных эмитентов на российском рынке невелико. Вы даже 30 не наберете скорее всего.

Что делать? Посмотрите на облигационные ETF. В их составе может быть до 500 эмитентов. Все разом не обанкротятся. Плюс, внутри ETF обычно присутствуют облигации компаний, которые сильно побольше и стабильнее наших «заводов-пароходов».

Пример компаний-эмитентов, входящих в состав одного из ETF:

Неплохо, правда? Эти компании будут понадежнее наших ООО-шек.

Моя методика покупки ВДО

Дисклеймер: не является инвестиционной рекомендацией. Я не претендую на истину в последней инстанции. У меня свои цели. Своя инвестиционная система. Ваши ожидания — ваши проблемы ©.

После отсева по этой методике у меня остается всего 1-2 фонда, которые подходят под заданные критерии. Не буду делать им рекламу.

Искать ETF можно тут

Купить такие ETF можно при наличии счета у зарубежного брокера. Например, Interactive Brokers. Либо покупать через российского брокера. Но для этого нужен статус КВАЛ (6 млн.рублей на счету).

Ставьте лайк, если статья понравилась.

Не согласны с автором? Закидайте его помидорами в комментариях.

И подписывайтесь на самый нескучный телеграм-каналпо инвестициям @pensiya35

Сдаем тестирование «неквалов» с Банки.ру. Серия 2. Высокодоходные облигации

10 Время прочтения: 6 минут

Самая простая тема из тех, что могут попасться вам на тесте. Но расслабляться не стоит.

Это вторая шпаргалка из нашего цикла для подготовки неквалифицированных инвесторов к обязательному тесту от ЦБ. Такая есть уже по опционам, фьючерсам и другим производным.

Целиком название этой части теста в блоке «Знания» сформулировано витиевато и может отпугнуть даже своей длинной формулировкой, которую здесь мы приводить не будем.

Если перевести это на более доступный язык, то речь об облигациях без рейтинга либо с рейтингом ниже инвестиционного. Совсем коротко — о «мусорных» облигациях (junk bonds — устоявшийся термин за рубежом). Они же на жаргоне банкиров, брокеров и инвесткомпаний называются «высокодоходные облигации», поскольку у них и правда самые высокие ставки доходности (ставка купона превышает ключевую ставку ЦБ минимум на 5 процентных пунктов, объем выпуска долговых бумаг менее 1 млрд рублей).

Высокодоходные («мусорные») облигации

Варианты ответов на сам тест — их по каждому вопросу должно быть четыре — не опубликованы. Но эта часть тестов, как и предыдущая, целиком вошла в прошлогодний конкурс «Лучший частный инвестор» и по его итогу была полностью сохранена в новом стандарте. Могут быть вариации в первом вопросе, который эксперты Центробанка рекомендовали скорректировать, но общий смысл написанного от этого не изменится. Приводим вопросы и ответы сразу, а ниже разбираем детали.

Вопросы теста и правильные ответы

1. Кредитный рейтинг облигаций — это:

А. Оценка рейтинговым агентством способности компании — эмитента облигаций выполнять взятые на себя финансовые обязательства по этим облигациям (правильный ответ).

Б. Обязанность эмитента выполнить взятые на себя финансовые обязательства по этим облигациям.

В. Гарантия рейтингового агентства, что эмитент облигаций выполнит взятые на себя финансовые обязательства по этим облигациям.

2. Если инвестор принимает решение продать принадлежащие ему низколиквидные облигации, как быстро он может это сделать?

А. Точная дата не может быть определена (правильный ответ).

Б. В любой рабочий день, определенный самим инвестором.

В. Не раньше следующего объявленного периода выкупа облигаций эмитентом (оферта).

3. Пожалуйста, выберите правильный ответ из следующих утверждений.

А. Как правило, чем ликвиднее облигация, тем меньше разница между ценами заявок на покупку и продажу (спред) (правильный ответ).

Б. Ликвидность облигации не влияет на разницу между ценами заявок на покупку и продажу (спред).

В. Как правило, чем ликвиднее облигация, тем больше разница между ценами заявок на покупку и продажу (спред).

4. Отсутствие кредитного рейтинга выпуска для любого выпуска облигаций означает:

А. Отсутствие мнения кредитного рейтингового агентства о кредитном риске данного выпуска облигаций (правильный ответ).

Б. Наличие повышенных рисков дефолта по данному выпуску облигаций.

В. Более высокую ставку купона по сравнению с облигациями, имеющими кредитный рейтинг.

Пояснения и комментарии

По вопросу 1. Простейшее определение кредитного рейтинга — это оценка кредитоспособности.

Кредитоспособность

Оценку дает сторонняя организация (агентство) по заказу самого эмитента: государства, региона, компании — любой структуры, которая выпускает собственные облигации. Рейтинг может быть присвоен самой организации (эмитенту) и каждому отдельному выпуску ее облигаций.

Агентства могут менять или полностью отзывать рейтинги. Эмитент может сам от них отказаться, если считает их несправедливыми. Рейтинг не дает гарантий ни со стороны оцениваемой организации, ни со стороны агентства. Это лишь сводное экспертное мнение о том, насколько эмитент устойчив или, наоборот, близок к дефолту.

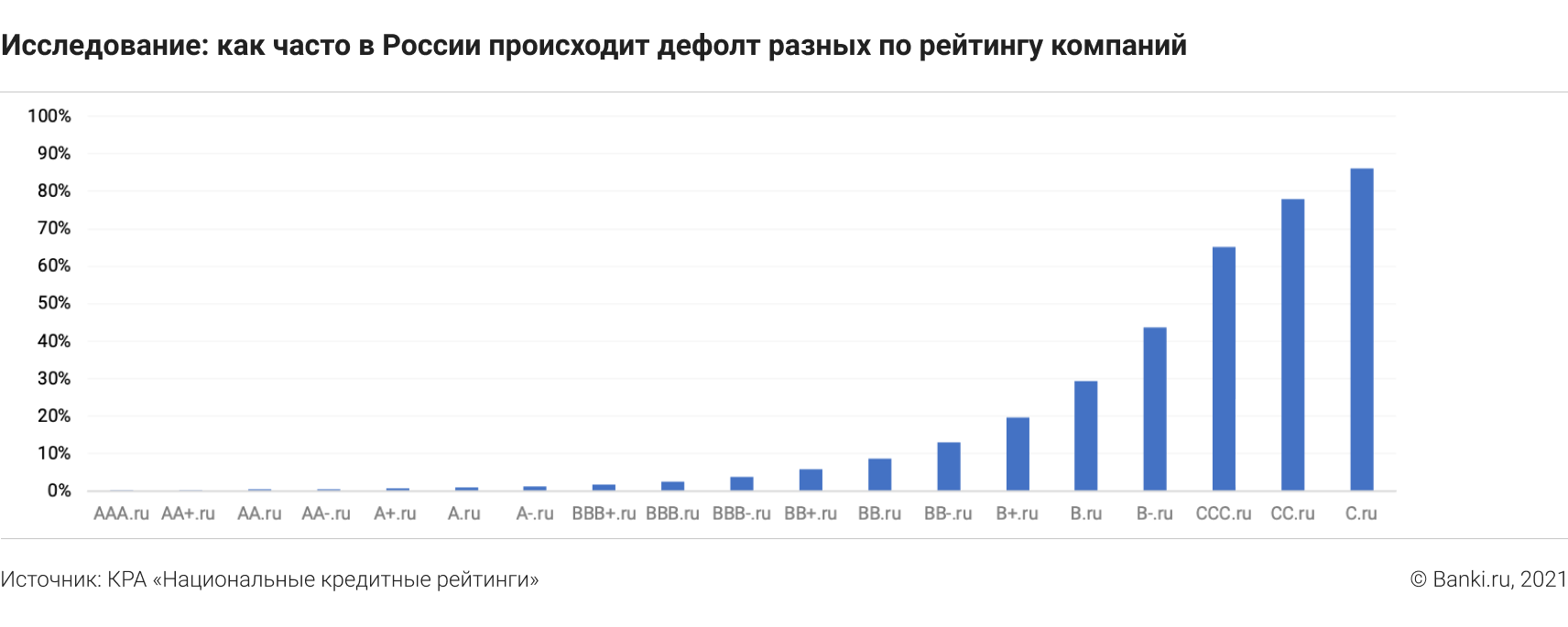

В отношении облигации дефолт — это ситуация, когда не пришел вовремя купон либо бумага не была погашена в срок. Речь не обязательно идет о неминуемом банкротстве компании. Могут быть проблемы организационного плана. Но для инвестора это в любом случае плохо. Есть прямая зависимость: чем выше рейтинги облигаций, тем просрочки (дефолты) по ним реже. И наоборот.

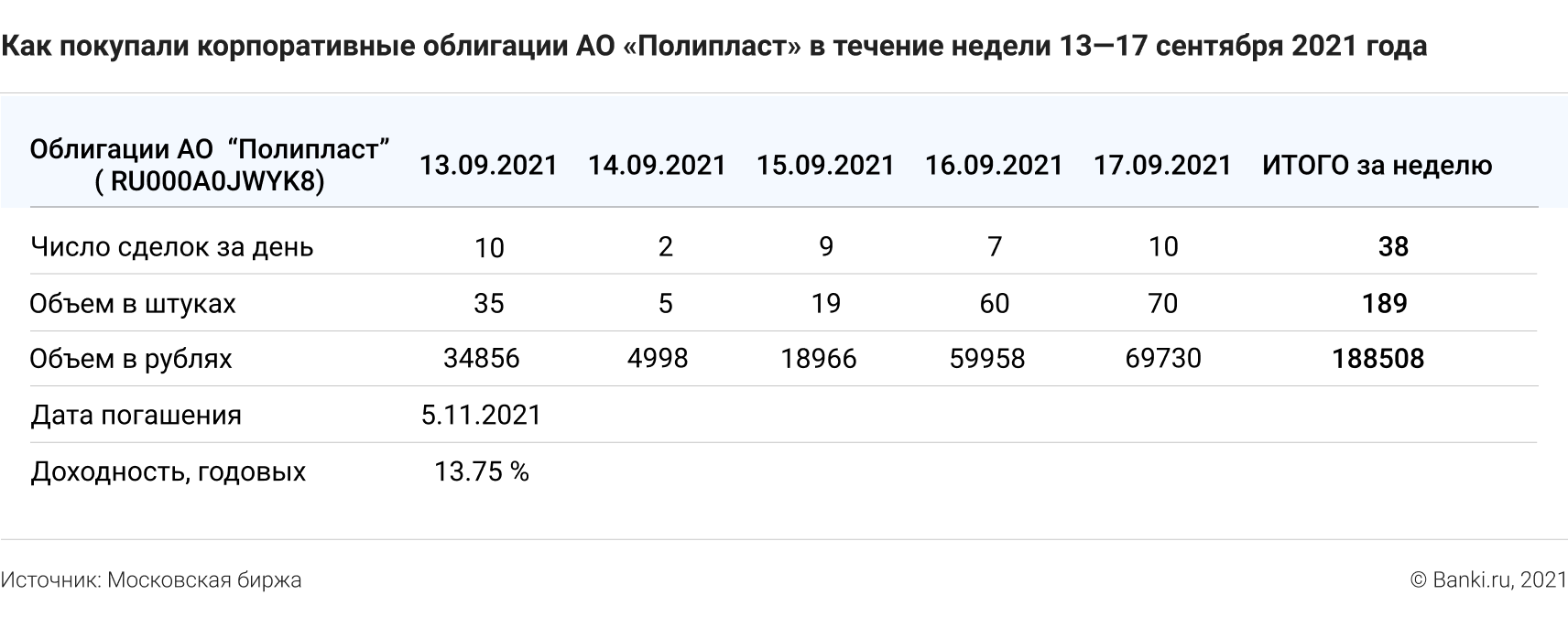

По вопросу 2. Инвестор, разумеется, может подать заявку на продажу в любой момент в часы работы биржи. Это общее правило для любых облигаций. Но у низкорейтинговых бумаг обычно мало покупателей и продавцов. Из-за этого облигации могут стоять на продажу часами, днями и даже неделями. Пример такой ситуации приведен ниже. За неделю — меньше 40 сделок на общую сумму менее 200 тыс. рублей.

По вопросу 3. Ликвидность облигации, как понятно из предыдущего вопроса, — это возможность быстро ее купить или продать по приемлемой цене. А это бывает только в случае, когда покупателей и продавцов много, и они есть на торгах каждый день, час или минуту. Высокая конкуренция между участниками торгов сужает разницу между лучшей ценой покупки и продажи (спред), поэтому купить и мгновенно продать можно практически без потерь.

По вопросу 3. Ликвидность облигации, как понятно из предыдущего вопроса, — это возможность быстро ее купить или продать по приемлемой цене. А это бывает только в случае, когда покупателей и продавцов много, и они есть на торгах каждый день, час или минуту. Высокая конкуренция между участниками торгов сужает разницу между лучшей ценой покупки и продажи (спред), поэтому купить и мгновенно продать можно практически без потерь.

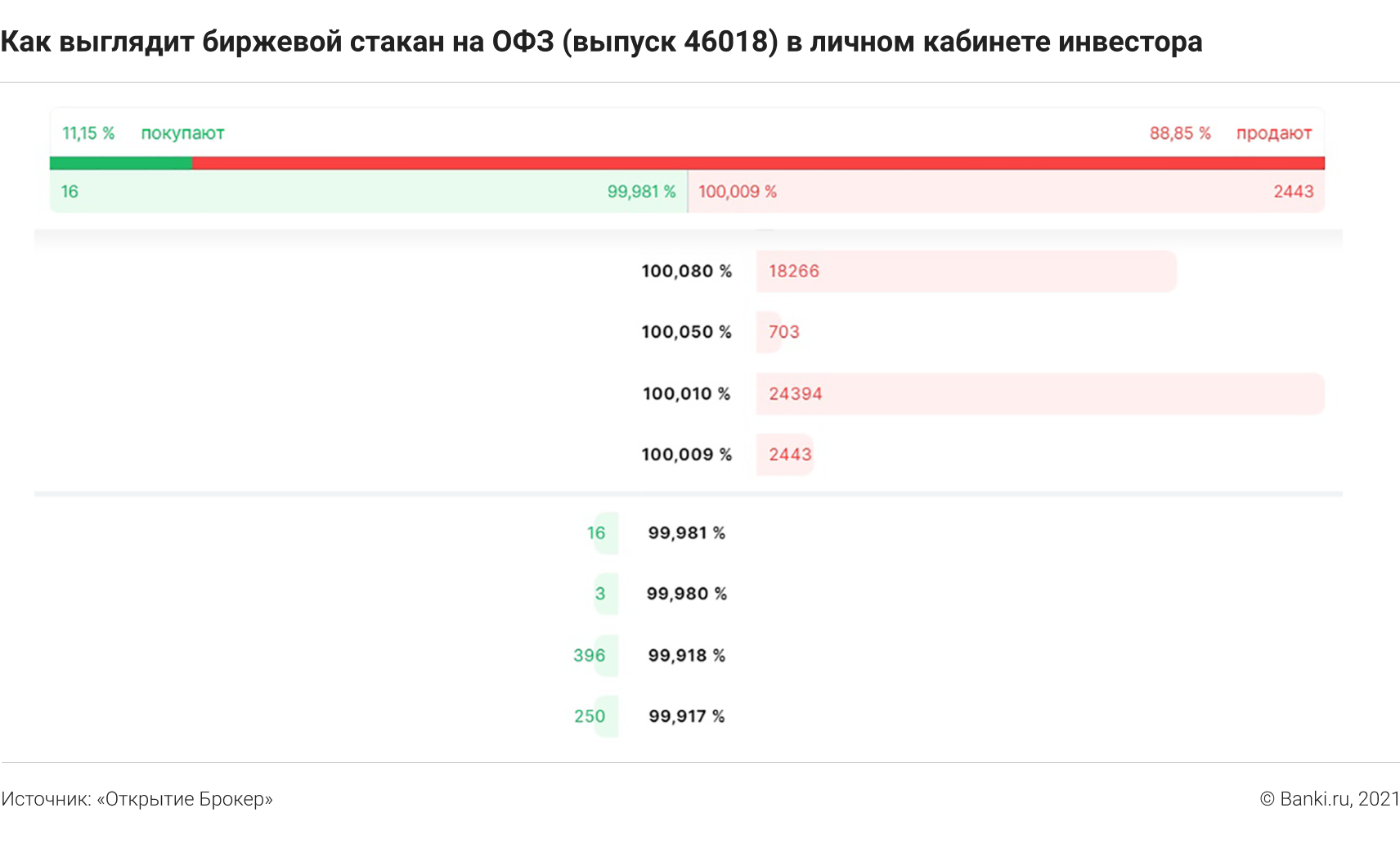

Это торги высоколиквидной ОФЗ. Здесь так тесно, что спред составляет менее 0,03%, то есть меньше 30 копеек разницы с каждой облигации. При столь активном торге переплата со стороны потенциальных покупателей или скидка со стороны потенциальных продавцов минимальны.

Это торги высоколиквидной ОФЗ. Здесь так тесно, что спред составляет менее 0,03%, то есть меньше 30 копеек разницы с каждой облигации. При столь активном торге переплата со стороны потенциальных покупателей или скидка со стороны потенциальных продавцов минимальны.

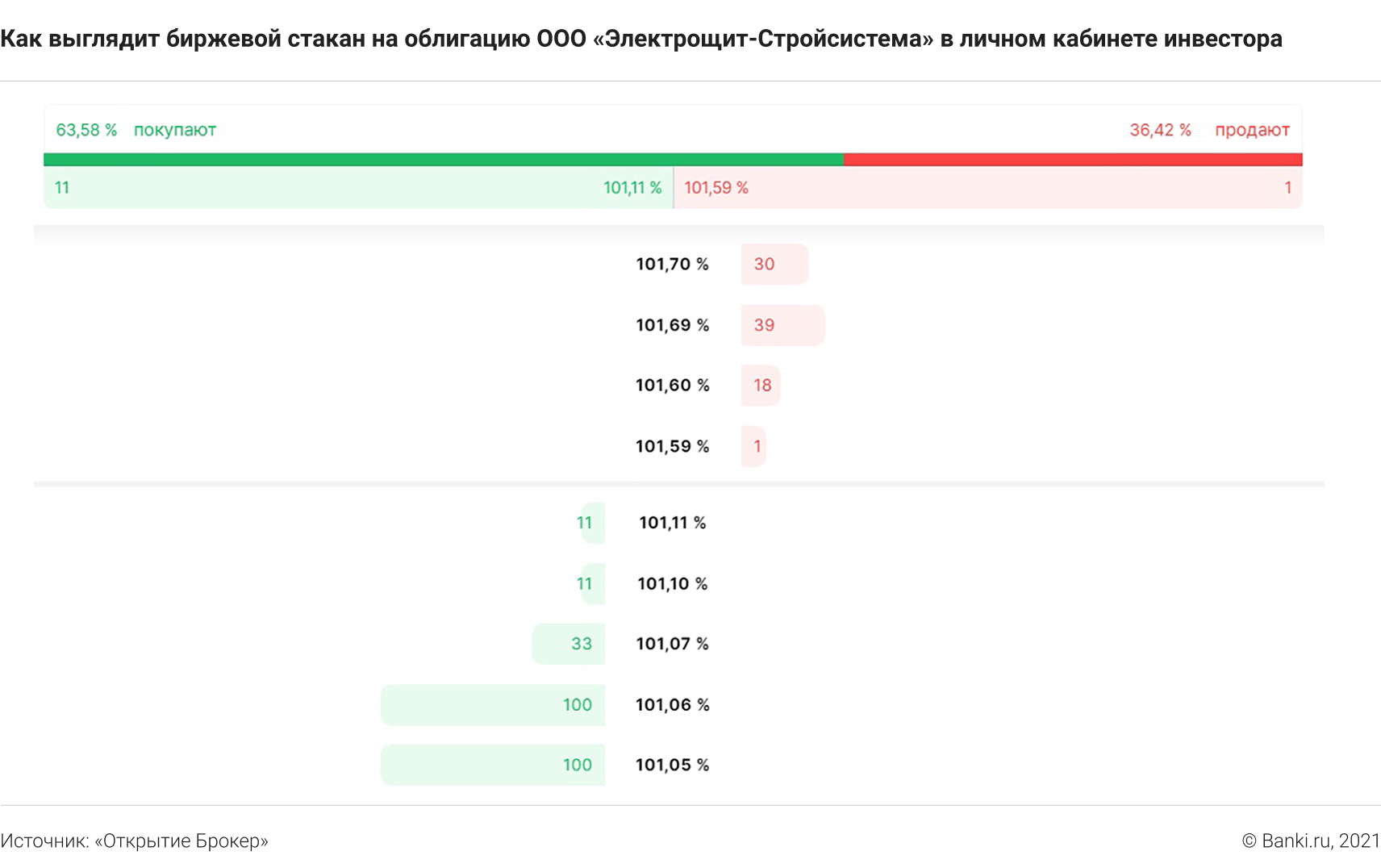

А вот, для сравнения, обратная ситуация: число участников на торгах так мало, что они выставляют заявки максимально далеко друг от друга в надежде взять вторую сторону «измором», то есть дождаться движения цены именно в свою сторону, а не наоборот. В итоге — огромный разрыв между минимальной ценой продавца и максимальной ценой покупателя (спред), и рыночная цена «гуляет» почти на 5 рублей в каждой облигации. При сумме в 100 тыс. рублей переплата здесь может доходить до 500 рублей за сделку.

По вопросу 4. При определенных условиях каждый из перечисленных трех вариантов ответа может быть правильным. Например, отсутствие рейтинга в облигациях, которые на бирже продаются с трудом, и в высокодоходных облигациях почти всегда означает более высокую ставку (в том числе более высокий купон). Это происходит потому, что инвесторы закладывают более высокий риск дефолта по таким бумагам.

Однако опытным путем установлено (спасибо нашим читателям — подробности можете узнать в комментариях под этой статьей), что верный вариант все же A — «Отсутствие мнения кредитного рейтингового агентства…». Этот вариант справедлив при любых условиях: если эмитент не обращался за рейтингом в агентство, то он его и не имеет, что вполне логично.

Топ-10 высокодоходных облигаций с доходность от 13% годовых и хорошим кредитным рейтингом.

Из-за повышения ставки ЦБ стоимость облигаций стала сильно волатильной. В ситуации когда ЦБ повышает ставку на 1 процентный пункт стало сложно понять какие же инструменты позволят сохранить стоимость денег. Сразу скажем, что депозиты и накопительные счета под 7-8% это не позволяют. Валюта также ничего не гарантирует, учитывая, что ставка на долларовые вклады близка к нулю, а текущая инфляция в долларах/евро уже превышает 4% годовых. С точки зрения надежности государственные облигации и облигации крупных компаний, конечно, внушает доверия, но как раз их стоимость больше всего корректируется в условиях повышения ставки ЦБ.

В итоге остается помимо дивидендных акций только выбирать между высоконадежными облигациями эмитентов. И в этом отношении становится все более выгодным зафиксировать ставку в 12-16% годовых на несколько, учитывая, что после повышения ставки ЦБ в ближайшее время в 2022 году ЦБ планирует вернуться к понижению ставки.

Я выделил бы несколько критериев выбора таких высокодоходных облигаций:

— высокий кредитный рейтинг

— устойчивое положение, желательно даже лидирующее положение в отрасли или в своем регионе

— прибыльный бизнес с перспективой роста, а не стагнация показателей

— желательно низкая кредитная нагрузка

Топ-10 подобных облигаций:

1. Первое коллекторское бюро – 13% годовых текущая доходность к погашению

Рейтинг ЭкспертРА ruBBB+, самое крупное коллекторского агентство, низкая кредитная нагрузка, рост бизнеса, устойчивые денежных поток даже во время кризиса, высокая прибыльность бизнеса.

2. Гарант-Инвест – 15,8% годовых

Рейтинг АКРА BBB-, большой портфель недвижимости в собственности – торговые центры в пределах МКАД Москвы около метро, высокая кредитная нагрузка, но устойчивый денежный поток, рост бизнеса, строят новый ТЦ.

3. ГК Пионер – 13% годовых

Рейтинг ЭкспертРА ruA-, низкая кредитная нагрузка, устойчивое положение на рынке, конкурентные преимущества за счет интересных проектов девелопмента (типа апарт отелей YES).

4. Джи-групп – 13,8% годовых

Рейтинг ЭкспертРА ruBBB+, невысокая кредитная нагрузка, самый крупный девелопер в Татарстане, строит как жилье, так и крупные ТЦ.

5. Онлайн микрофинанс (МаниМен) — 16% годовых

Рейтинг ЭкспертРА ruBB+ (рейтинг S&P B), невысокая кредитная нагрузка, один из лидеров рынка МФО, быстрый рост бизнеса, высокая прибыльность.

6. Быстроденьги – 15.3% годовых

Рейтинг ЭкспертРА ruBB, невысокая кредитная нагрузка, один из первых МФО, диверсифицированный бизнес разных займов.

7. КарМани – 14% годовых

Рейтинг ЭкспертРА ruBB, лидер рынка МФО по выдачи займов под залог авто, высокая кредитная нагрузка, наличие залогов выданных кредитов.

8. Легенда — 14% годовых

Рейтинг ЭкспертРА ruBBB-, сильный бренд на рынке элитного жилья в Спб.

9. МСБ Лизинг – 13,5% годовых

Рейтинг ЭкспертРА ruBB, диверсифицированный по отраслям бизнес выдачи в лизинг автомобилей/специлизированный техники/оборудования, устойчивый денежный поток.

10. Ритейл Бел Финанс (Евроторг) – 13,8% годовых

Рейтинг ЭкспертРА ruBBB, высокая кредитная нагрузка, самая крупная сеть супермаркетов и онлайн торговли в Беларуси, устойчивый денежный поток.

Высокодоходные облигации (ВДО): понятие и основные признаки, виды и рекомендации по отбору в инвестиционный портфель

Облигации считаются консервативным и защитным инвестиционным инструментом. Часто рассматриваются как альтернатива банковским депозитам. Но покупать бумагу только потому, что она называется облигацией, нельзя. Среди них встречаются виды, которые не подойдут большинству частных инвесторов. В статье рассмотрим, что такое высокодоходные облигации, какие признаки и риски им характерны, как выбрать для своего портфеля и не остаться без капитала.

Понятие и причины появления на рынке

Высокодоходные облигации (сокращенно ВДО) – это долговые ценные бумаги с доходностью, которая иногда на несколько пунктов, а иногда в разы превосходит среднюю по рынку. Четко работает правило: высокая доходность = высокий риск.

Чтобы привлечь деньги в свои ценные бумаги, таким эмитентам приходится значительно увеличивать размер предлагаемой доходности. Инвестор должен отдавать отчет, что риск дефолта (неисполнения обязательств) в этом случае высок.

ВДО еще называют мусорными или бросовыми бумагами. Если бы инвесторы ориентировались только на названия, то большинство из них вообще бы обошло стороной инвестиции в мусор. А именно с выпуска ВДО начинали свой путь Tesla, Netflix, CNN, OXY, Anadarko Petroleum Corporation и др.

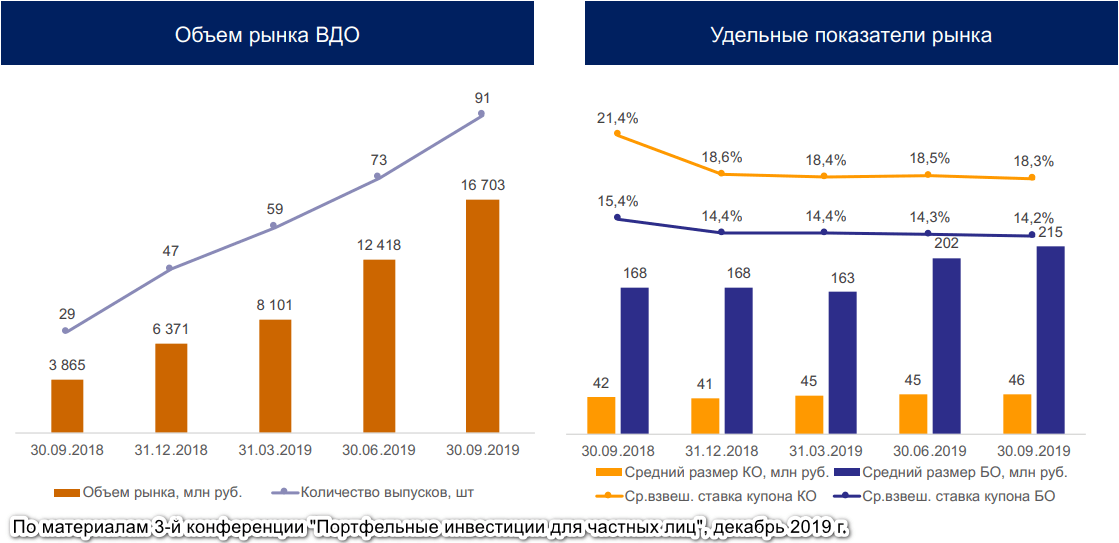

На российском рынке ВДО только в начале пути (с 2016 года). Но спрос на доходные бонды неуклонно растет, на 2020 год тенденция сохранится. Причина простая – ВДО дают доходность значительно выше депозитов, ОФЗ и облигаций надежных корпоративных эмитентов.

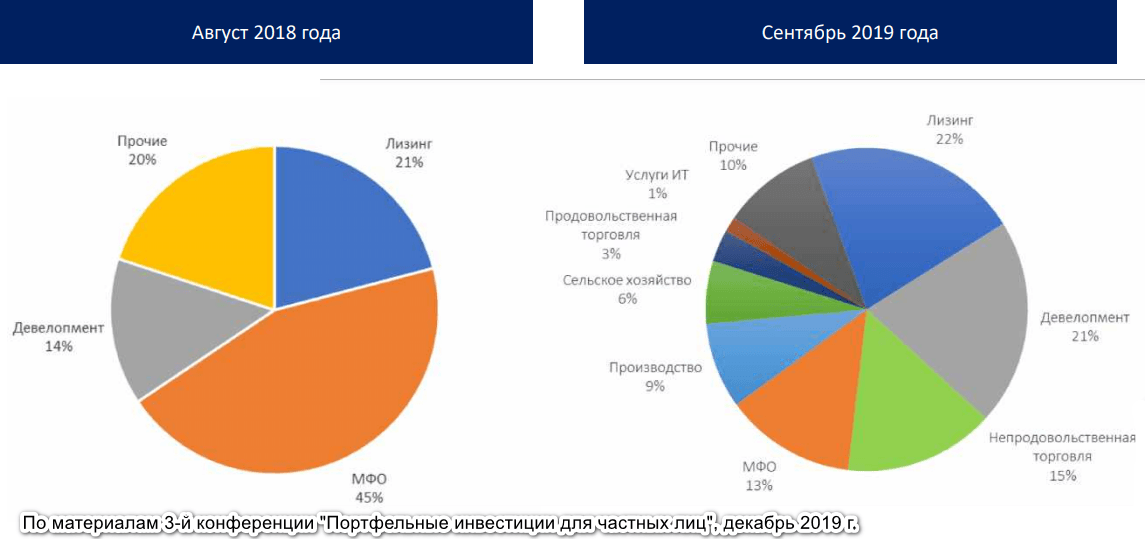

В 2018 году рынок был представлен всего тремя секторами: лизинговыми компаниями, МФО и девелопментом. В 2019 году картина стала многообразнее. Инвестору есть из кого выбрать.

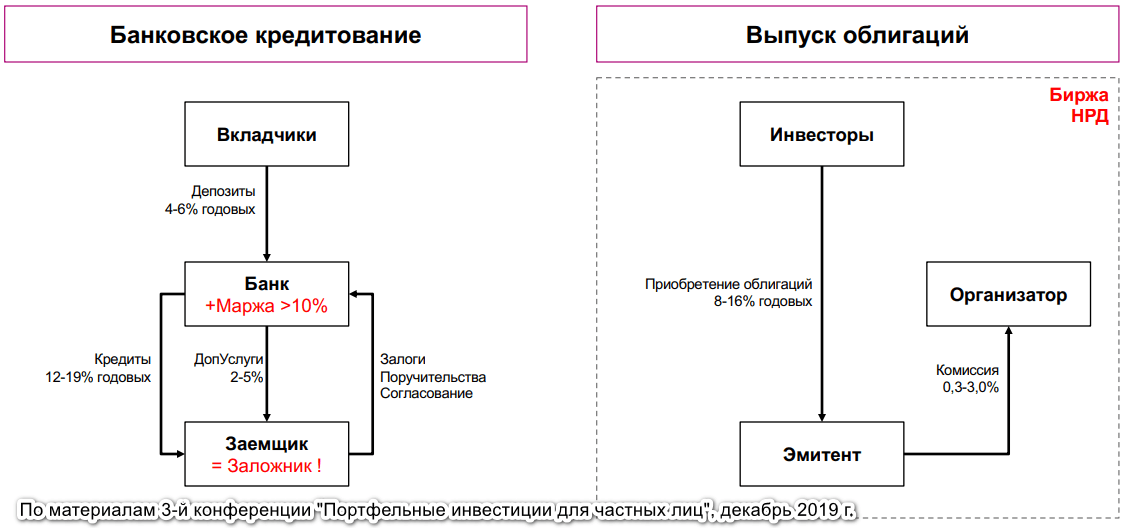

На схеме хорошо видно, почему эмитенты выходят на рынок облигаций.

Причины появления и развития на российском рынке облигаций с высокой доходностью:

Ставки за 4 года развития рынка снизились, но остаются на высоком уровне:

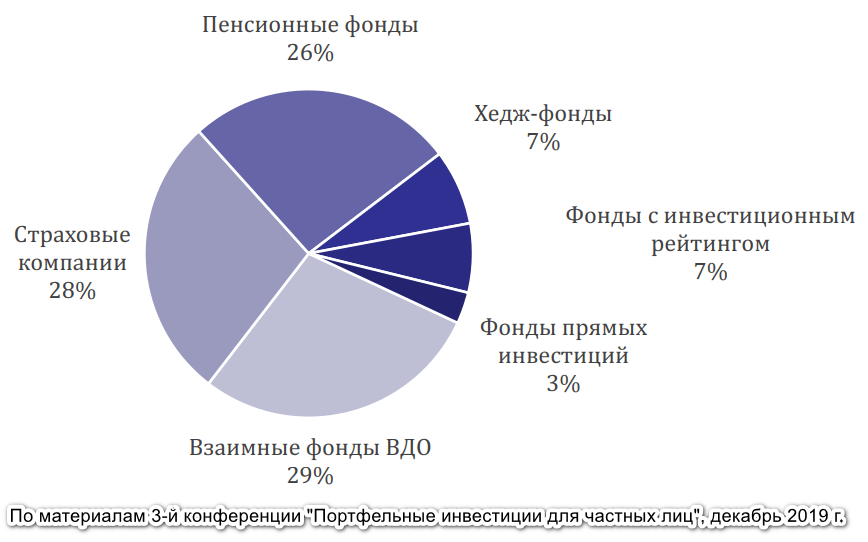

Посмотрите на диаграмме ниже, кто инвестирует в ВДО в США. В России аналогичная диаграмма пока состоит из одного сектора – “Частные инвесторы (100 %)”.

Признаки отнесения облигаций к высокодоходным

Общепринятых критериев, по которым ту или иную облигацию можно отнести к ВДО, нет. Иногда один и тот же эмитент может выпускать бумаги со средней по рынку доходностью и высокодоходные. Попытаемся выделить признаки отнесения облигаций к ВДО:

Например, по облигации “МясничийТД-БО-П03” Торговый Дом “Мясничий” 12 раз выплачивает купон в размере 11,1 руб. Это 13,5 % годовых. НДФЛ к уплате будет рассчитан так (на январь 2020 г. ключевая ставка ЦБ равна 6,25 %):

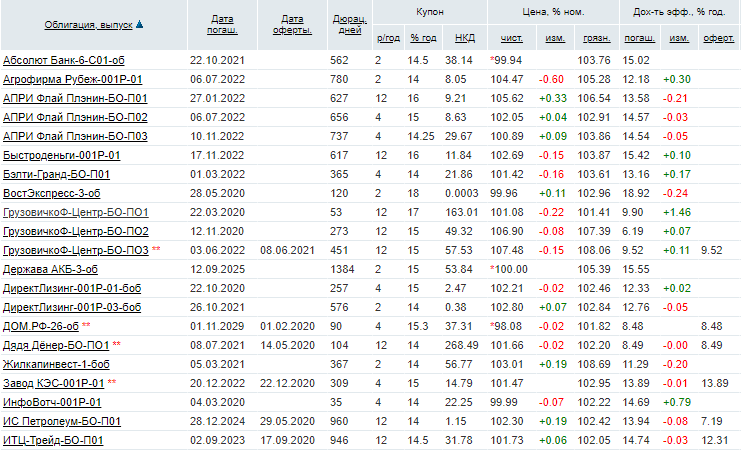

Примеры высокодоходных бондов вы можете увидеть на скрине с сайта rusbonds.ru. Там есть представители лизинговых компаний (Директ Лизинг), транспортных (ГрузовичкоФ-Центр), МФО (КарМани), производственных (Челябинский завод профнастила, ООО “Эбис”, занимающийся обработкой вторичного неметаллического сырья) и др. На скрине далеко не полный перечень. Весь список ВДО можно посмотреть на сайте rusbonds.ru или cbonds.ru.

Виды ВДО

Сравнительный анализ двух видов представлен в таблице:

| Сравнительный признак | Биржевые облигации (БО) | Коммерческие облигации (КО) |

| Регистрирующий орган | Биржа | Национальный расчетный депозитарий |

| Обращение | Биржевое / Внебиржевое | Внебиржевое |

| Проспект эмиссии | Есть / Нет | Нет |

| Тип размещения | Открытое | Закрытое |

| Реклама первичного размещения | Разрешается | Не разрешается |

| Налоговая льгота на купонный доход | Есть | Нет |

| Уровень ставок | 12 – 16 % | 16 – 20 % |

| Сроки обращения | 1 – 5 лет | 1 – 2 года |

Объем рынка в разрезе биржевых и коммерческих ВДО виден на диаграммах:

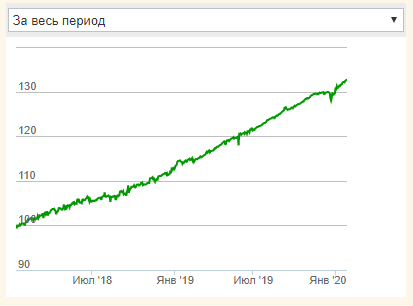

В январе 2018 года был создан индекс на российские корпоративные облигации высокой доходности Cbonds-CBI RU High Yield. На январь 2020 г. туда входят 60 ценных бумаг, обращающихся на Московской бирже.

За все время существования индекса (2 года) доходность составила 32,74 %.

Рекомендации по формированию портфеля ВДО

Критерии выбора ВДО такие же, как и облигаций со средней доходностью. Основные рекомендации по включению высокодоходных бумаг в свой портфель:

ВДО присущи те же виды рисков, что и обычным облигациям. Но особенно выделяется кредитный риск эмитента, поэтому именно на нем надо сконцентрироваться при выборе бондов.

ВДО в любой момент могут перейти в разряд дефолтных бумаг, т. е. бумаг, по которым нарушены сроки выплаты купонов или прекращены вовсе. Очень важно проводить анализ финансовой отчетности эмитента, чтобы заметить негативные тенденции, способные привести к дефолту.

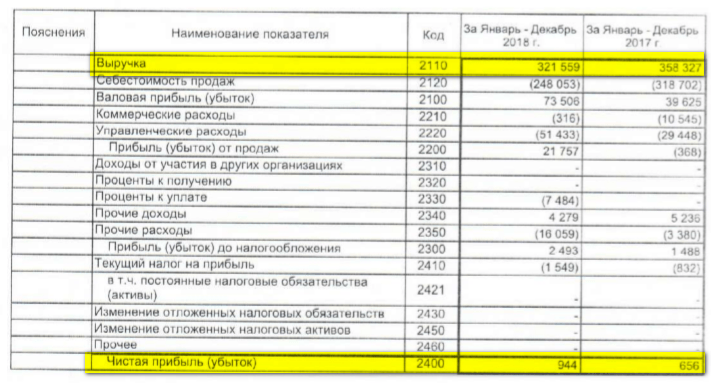

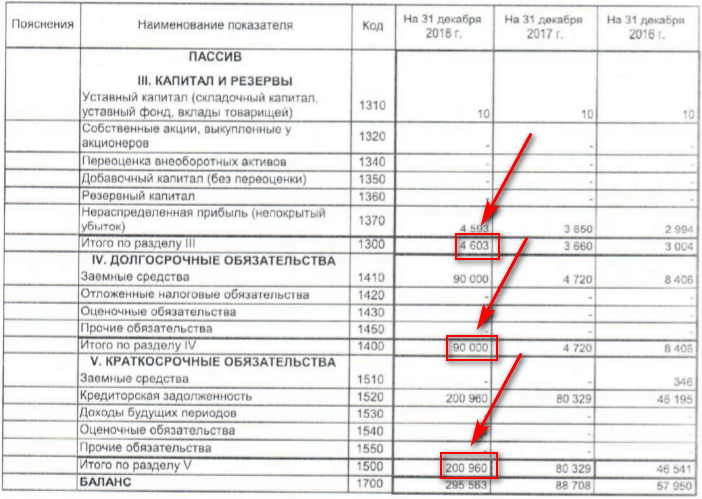

Давайте на примере эмитента “ГрузовичкоФ-Центр” посмотрим, заслуживает ли он включения в инвестиционный портфель. Отчетности за 2019 год пока нет, поэтому обратимся к 2018 г. Лучше всего искать информацию в Центре раскрытия корпоративной информации.

Сделаем некоторые выводы.

Коэффициент левериджа = Обязательства / Активы = 290 960 / 295 563 = 0,98

По результатам такого экспресс-анализа, я для себя сделала вывод, что облигация от компании “ГрузовичкоФ-Центр” не попадет в мой портфель. Мне не нравятся многие финансовые показатели. Для получения более объективной картины надо проанализировать отчетность за несколько лет, посмотреть на компанию в динамике.

Заключение

ВДО – инструмент не для всех. Но инвесторы по-разному воспринимают риск. Поэтому для тех, кто легко переживает просадки портфеля и возможные частичные потери капитала, доходные и рискованные активы вполне подойдут. А если не забывать о диверсификации, то высокая прибыль станет долгосрочной характеристикой портфеля, а не временным явлением. Я пока не созрела для включения ВДО в свою стратегию. А вы?

С 2000 года преподаю экономические дисциплины в университете. В 2002 году защитила диссертацию на присуждение ученой степени кандидата экономических наук.

Обладаю врожденной способностью планировать и управлять личными финансами. С 2017 года повышаю финансовую грамотность других людей, перевожу сложные термины на человеческий язык.

Стоит ли покупать высокодоходные облигации?

Расскажите, пожалуйста, про сектор высокодоходных облигаций в России. Есть ли смысл вкладываться? Насколько риск покрывается премией? Какие отрасли стоит рассмотреть? Или, может быть, при такой же доходности менее рискованно будет вложиться в акции?

Ключевая ставка Банка России на 3 августа 2021 года равна 6,5% годовых. С помощью банковских вкладов можно получить 6—6,5% годовых или немного больше, у коротких ОФЗ доходность к погашению сейчас порядка 6,5—6,8% годовых, а доходность длинных превышает 7%.

Высокодоходные облигации дают на несколько процентных пунктов больше, например 10—11% годовых. Но и риск потерять деньги выше.

Что такое высокодоходные облигации

Так называют облигации, доходность которых на несколько процентных пунктов или даже в 1,5—2 раза превышает доходность безрисковых инструментов наподобие гособлигаций сопоставимой дюрации. Дюрация — это эффективный срок до погашения облигации или оферты с учетом всех платежей, а также мера процентного риска облигаций.

Подобные облигации обычно выпускаются небольшими компаниями, имеющими низкий кредитный рейтинг или вообще без рейтинга. Поэтому высокодоходные бумаги также называют облигациями спекулятивного, или неинвестиционного, уровня и даже мусорными облигациями — junk bonds.

Повышенная ставка купона — это премия за повышенный кредитный риск. Так называется риск потерять деньги из-за того, что эмитент не исполнит свои обязательства.

Вот примеры российских высокодоходных облигаций — от более коротких бумаг к более длинным. Это именно примеры, не рекомендации.

ЭкономЛизинг 001Р-01, RU000A100RQ4. Погашение 24 августа 2022 года, ставка купона — 13,5% годовых.

На 3 августа 2021 года эта облигация стоила около 102,8% номинала, что дает текущую доходность 13,13%, простую доходность к погашению 10,27%, эффективную доходность к погашению 11,05% годовых.

Урожай БО-02, RU000A1037C8. Погашение 4 июня 2024 года, ставка купона — 11,5% годовых.

На 3 августа 2021 года эта облигация стоила около 99,8% номинала, что дает текущую доходность 11,53%, простую доходность к погашению — 11,39%, эффективную доходность к погашению — 12,09% годовых.

Вита Лайн 001Р-03, RU000A1036X6. Погашение 29 мая 2025 года, ставка купона 10% годовых. В мае 2024 года компания может изменить ставку купона. Если новый купон не понравится, облигацию можно будет досрочно погасить по оферте.

На 3 августа 2021 года эта облигация стоила около 100,15% номинала, что дает текущую доходность 9,98%, простую доходность к оферте — 9,77%, эффективную доходность к оферте — 10,31% годовых. Доходность к погашению не посчитать, поскольку известен размер не всех купонов.

Всего на российском долговом рынке на начало августа 2021 года было почти 300 выпусков высокодоходных облигаций.

Также высокодоходными облигациями могут стать бумаги крупных компаний, у которых возникли проблемы и упал кредитный рейтинг. Ставка купона изначально не очень большая, но облигации дешевеют, из-за чего растет их доходность. Такие компании и их облигации называют падшими ангелами — fallen angels.

Риски высокодоходных облигаций

Кредитный риск. Это основной риск подобных бумаг. Надежность облигаций равна надежности их эмитента.

Компания может допустить дефолт и не выплатить купоны вовремя, не выплатить их вообще, отказаться от обещанной оферты или не вернуть номинал облигации. Так инвесторы могут получить меньше, чем рассчитывали, или совсем лишиться средств.

По данным сайта rusbonds.ru, с 1 января 2010 года по 3 августа 2021 года было более 1400 дефолтов по корпоративным облигациям. Часть из них — технические дефолты, когда эмитент просто не исполнил обязательства вовремя и затем исправился, но в части случаев обязательства не были выполнены вообще.

Среди проблемных облигаций были и высокодоходные. Например, 12 мая 2021 года был допущен дефолт по облигации «Каскад 001Р-01»: эмитент не смог выплатить купоны за седьмой купонный период на сумму 11,22 млн рублей. При этом еще в апреле 2021 года кредиторы компании обратились в суд, чтобы признать ООО «Каскад» банкротом.

По состоянию на 3 августа 2021 года купон так и не выплачен. Биржевая цена облигации к этой дате упала ниже 4% от номинала, то есть облигация стоит меньше 40 рублей при номинале 1000 рублей. Удастся ли инвесторам получить купоны и номинал облигации, неизвестно.

Также в последнее время возникли проблемы с другими высокодоходными облигациями, например бумагами «Дядя Денер» и «Дэни Колл».

Для сравнения: за те же более чем 11 лет с 2010 по начало августа 2021 года не было ни одного дефолта по ОФЗ. По муниципальным облигациям было два технических дефолта и один обычный, но во всех случаях инвесторы получили деньги, просто чуть позже.

Помните, что цена облигации упадет, если инвесторы решат, что эмитент облигаций не сможет исполнить обязательства. Например, в кризис высокодоходные облигации могут подешеветь сильнее, чем менее рискованные бумаги.

Хотя возможны и исключения, ведь опытные инвесторы, сознательно вкладывающие деньги в рискованные облигации, могут держать их и в кризис, не продавая и даже охотно покупая дешевеющие бумаги ради более высокой доходности. Тогда падение цены будет примерно как у более надежных облигаций.

Риск ликвидности. Выпуски высокодоходных облигаций обычно сравнительно небольшие — несколько десятков или сотен миллионов рублей. Кроме того, такие облигации менее популярны, чем ОФЗ или облигации крупнейших компаний.

Это означает, что может быть сложно быстро купить или продать по разумной цене большое количество облигаций из одного выпуска. Возможно, придется долго ждать или соглашаться на не очень выгодную цену.

Важные нюансы

Налоги. Раньше с купонов корпоративных облигаций удерживался НДФЛ — 13%. Если же облигация была выпущена в 2017 году или позже, то налог считался иначе: 35%, но не со всего купона, а только с той части, что превосходила ставку ЦБ, увеличенную на 5 процентных пунктов.

Таким образом, многие высокодоходные облигации, в отличие от обычных корпоративных или облигаций органов власти, подпадали под налог.

С 2020 года с купонов по всем облигациям, даже государственным, налог удерживается одинаково — по ставке 13%. Тип облигации и ставка купона больше не имеют значения.

Чтобы сэкономить на налоге, используйте ИИС, при закрытии которого примените вычет типа Б — на доход. Этот вычет освобождает и от налога с купонов, по крайней мере если купоны поступают на ИИС, а не на внешний счет.

Доступ к облигациям. Не все облигации доступны всем желающим из-за недавних изменений в законодательстве.

До 1 октября 2021 года облигации российских эмитентов с кредитным рейтингом ruBBB и ниже по шкале «Эксперт РА» или BBB(RU) по шкале «АКРА», а также облигации иностранных эмитентов с рейтингом B и ниже от S&P, Moody’s или Fitch доступны инвесторам с опытом сделок с подобными бумагами до 1 января 2020 года или со статусом квалифицированного инвестора.

С 1 октября 2021 года это изменится: облигации с рейтингом ниже ААА будут доступны только после теста, который можно будет пройти у брокера, или со статусом квалифицированного инвестора. Опыт сделок перестанет иметь значение.

Данные нормы не касаются облигаций, зарегистрированных до 11 июня 2021 года, то есть до даты вступления в силу нового закона. Это значит, что старые выпуски облигаций можно будет приобрести, а вот доступ к более новым будет не у всех инвесторов.

Письмо ЦБ РФ № ИН-06-59/43 от 25.06.2021PDF, 111 КБ

Чтобы иметь доступ к максимальному числу высокодоходных облигаций, нужен статус квалифицированного инвестора: некоторые такие облигации предназначены только для «квалов». Пример — Вэббанкир 01, которая была размещена на Московской бирже в июле 2021 года.

Что делать и как снизить риски

Я считаю, что начинающим инвесторам не стоит слишком увлекаться высокодоходными облигациями. Лучше использовать ОФЗ и облигации крупных надежных компаний: они вместе с вычетом на взносы по ИИС дают хорошие результаты и относительно безопасны.

Тем не менее начинающие и тем более опытные инвесторы вполне могут вложить в высокодоходные бумаги часть денег, выделенных в портфеле на облигации. Это удобно сделать через биржевые фонды высокодоходных облигаций: они диверсифицированы, не требуют внимания, доступны неквалифицированным инвесторам, а комиссия фондов компенсируется тем, что они не платят налог с купонов облигаций.

Так, на Московской бирже есть фонды BCSB, RCHY и TBRU, полностью или частично состоящие из рублевых высокодоходных облигаций. Есть и фонды иностранных высокодоходных бумаг — AMHY, FXFA, VTBH.

Если будете инвестировать в отдельные выпуски высокодоходных облигаций, а не в фонды, советую принять такие меры предосторожности:

Инвестировать в высокодоходные облигации или предпочесть иные виды активов — решать вам. Исходите из своих целей и пожеланий по доходности и риску.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.