Проверить кредитную историю в Тинькофф Банке

Кредитная история содержит основные сведения обо всех займах, открытых в настоящее время или уже погашенных, в том числе давно. Пропуски платежей, просрочки, также отражаются в отчете. Как проверить свою КИ? Зачем это нужно? Как исправить ошибки и улучшить репутацию? Отвечает Выберу.ру.

Когда и кому может понадобиться кредитная история

Кредитная история нужна не только банкам, чтобы принять решение по заемщику. Сведения могут понадобиться и в других ситуациях тоже:

Заказать отчет о своей кредитной истории можно в БКИ. Это позволит перед обращением в банк оценить вероятность положительного решения, а также исправить существующие ошибки и неточности.

Самые распространенные проблемы и способы их решения:

Как проверить кредитную историю клиентам Тинькофф банка

С 1 августа 2019 года Тинькофф Банк отключил услугу проверки кредитного рейтинга заемщика. Ранее проверить КИ можно было на официальном сайте организации за отдельную плату. Стоимость краткого отчета составляла 59 рублей, полного – 580 рублей.

Сейчас проверка КИ доступна только через портал Госуслуг и Бюро кредитных историй.

Тинькофф банк отправляет сведения о своих заемщиках в три БКИ:

Как проверить кредитный рейтинг бесплатно

Чтобы заказать отчет по вашей КИ, нужно:

Кредитный рейтинг будет рассчитан автоматически, после чего вы получите сведения о действующих и закрытых договорах, объеме текущей и просроченной задолженности. Отчет содержит также сведения о лицах, запрашивающих вашу КИ, и данные о принятых судебных решениях.

Что делать, если кредитная история не найдена

Если вы уже обращались в Тинькофф банк ранее и оформляли займы, но ваша кредитная история не нашлась, обратитесь в ЦККИ и уточните список бюро, в которых фактически находится ваша КИ. В эти компании нужно будет направить запросы.

Если с того момента, как вы оформили кредит, прошло менее 10 дней, сведения могут еще не поступить в базу данных БКИ. Тогда рекомендуется подождать в течение двух недель. Если по истечении этого времени сведения так и не появились, обращайтесь в банк-кредитор и требуйте разъяснений.

Если у вас отсутствует КИ потому, что вы никогда прежде не обращались в банк, исправить ситуацию тоже можно. Оформите кредитную карту Тинькофф и оплачивайте ею покупки, своевременно возвращая средства на счет. Старайтесь погашать задолженность во время льготного периода, в течение которого не начисляются проценты за использование. Это позволит избежать лишних трат и при этом улучшить КИ.

Как бороться с плохой кредитной репутацией

Конечно, лучше исправно вносить платежи и не допускать просрочек по кредиту. Исправить плохую кредитную репутацию трудно, но вполне реально. Однако для этого потребуется затратить немало времени и усилий. Если вы пропускали платежи, помочь своему рейтингу заемщика можно следующими способами:

Полностью исправить испорченную кредитную историю невозможно. Сведения хранятся в БКИ в течение 10 лет с момента последних изменений. По истечении этого срока КИ обычно аннулируется. Как правило, банки проверяют сведения только за последние 3−5 лет. Если в этот период вы вовремя вносили платежи и не допускали просрочек, велика вероятность получить одобрение.

Заключение

До августа прошлого года получить КИ мог каждый заемщик через официальный сайт Тинькофф Банка. Это была платная услуга, но с августа 2019 года она отключена. Сейчас узнать свой кредитный статус можно только через БКИ и Госуслуги.

Как проверить кредитную историю в Тинькофф банке

Нужно знать состояние собственной кредитной истории, чтобы правильно оценить шансы на следующий займ. Требования к заемщику в 2020 году становятся жестче, а значит при планировании крупного кредита, придется тщательно подготовиться. Проверить кредитную историю в Тинькофф банк могут не только действующие и бывшие клиенты этой финансовой организации. Любой желающий сможет использовать удобный онлайн-сервис, предоставляющий полный отчет на основании анализа данных от БКИ.

С каким БКИ работает Тинькофф банк

Банк предлагает использовать функцию проверки сведений из бюро кредитных историй, пользуясь порталом Госуслуги. Список бюро кредитных историй, с которыми работает Тинькофф, включает все 13 организаций, однако при обработке запроса могут возникать сложности с получением сведений в дистанционном режиме. Для получения данных о кредитном рейтинге через ресурс госуслуг понадобится предварительная регистрация на портале, либо клиент обращается напрямую к базе данных, используя сайт одного из 13 БКИ.

Пользователи онлайн сервиса банка смогут получить сведения из:

У большинства этих бюро есть возможность взаимодействия с клиентом дистанционно.

Сколько стоит проверка кредитной истории в Тинькофф банке

Пройти проверку кредитной истории на сайте Tinkoff не занимает много времени и не требует затрат. Всего за 59 рублей клиент получает свежий отчет, состоящий из:

Если банк не сможет обнаружить сведений о КИ в базах БКИ, к которым кредитор получил доступ, деньги будут возвращены.

Поскольку банк лояльно относится к своим потенциальным клиентам, шансы на получение заемных средств достаточно высоки.

Расходы на отчеты Тинькофф – самые низкие, средние расценки по проверке КИ начинаются с 500 руб.

Как проверить кредитную историю в Тинькофф банке

Все действия по получению КИ через Тинькофф выполняются дистанционно. Чтобы увидеть свою кредитную историю, на сайте банка переходят в раздел проверки и далее авторизуются в личном кабинете.

Алгоритм получения КИ:

Выписка из БКИ приходит на электронную почту в формате пдф. Позже клиент сможет открыть, переслать или распечатать документ.

Что делать, если ваша кредитная история не найдена

Не всегда удается получить кредитную историю, поскольку в ЦККИ (центральном каталоге) информация по запрашиваемым личным данным не содержится. Это происходит из-за:

Код субъекта, присваиваемый каждому новому заемщику, вносился с ошибками, либо с момента его создания прошло меньше 10-дневного периода. Если заемщик уверен, что обращался в банк, следует задавать вопросы о причинах отсутствия записей в БКИ своему бывшему кредитору.

Другие способы узнать КИ бесплатно

Для бесплатной проверки базы онлайн, пользуются бесплатным способом ежегодного запроса БКИ. Единственная сложность – в получении сведений о коде субъекта, поскольку этот показатель известен немногим. Этот показатель предполагает часть общего процесса проверки, хорошие ли записи о погашениях находятся в базе.

Чтобы найти место, где хранится досье, обращаются в Центральный каталог. На его сайте можно посмотреть, куда обратиться напрямую, обходясь без услуги кредитора. Код часто находят в реквизитах подписываемого соглашения, но есть и другой способ – заказать онлайн-справку о местонахождении отчета в наиболее крупных БКИ.

После выявления, где хранят данные от банков, обращаются напрямую в бюро, выбирая лучшие БКИ или те бюро, которые сотрудничают с теми финансовыми учреждениями, где планирует получить выгодные предложения заемщик в ближайшем будущем.

Как проверить кредитную историю в Тинькофф Банке

Кредитная история (КИ) заемщика собирательный показатель. Она зависит от того на какую сумму и срок брался кредит, возникали ли просрочки с погашением и должен ли клиент какому-либо банку на текущий момент. В досье каждого заемщика попадают все его данные, начиная с 2005 года. Тинькофф банк, как и другие кредитно-финансовые учреждения, при заключении договора на кредит опирается на кредитную историю клиента.

Для формирования досье с КИ не обязательно, чтобы был привычный кредитный договор со снятием наличных. Это может быть покупка холодильник в рассрочку, овердрафт или заказ кредитной карты. Во всех этих случаях у гражданина формируется кредитная история. Все КИ клиентов хранятся в бюро кредитных историй (БКИ).

На что влияет кредитный рейтинг

Кредитный рейтинг (КР) – числовой параметр, отражающий состояние КИ. Чем больше балл, тем лучше. Низкий уровень показывает, что со своевременной выплатой обязательств у клиента было не все гладко. Отдельно взятый КР не информирует о причине ухудшения кредитной истории: у двух клиентов с разными входящими данными могут быть одинаковые баллы. Причем один, мог просрочить выплату на 3 месяца один раз, а другой регулярно нарушал сроки погашения на 3-5 дней в течение года.

Как влияет финансовая репутация заемщика на принятие решения Тинькофф банком:

При полном отсутствии КИ эксперты советуют поступить таким образом. Открыть кредитную карту, снимать по ней средства или оплачивать товары и возвращать задолженность во время льготного или беспроцентного периода пользования. КР при этом становится положительным, а финансовых потерь у клиента нет.

Brobank: Наличие хоть какого-то кредитного рейтинга характеризует заемщика лучше, чем его полное отсутствие.

Из чего состоит КИ

КИ заемщика включает такие данные:

Обновление кредитной истории

Изменения в КИ происходят с частотой раз в 5 рабочих дней. Поэтому, закрывая кредит сегодня, можно получить отказ у сотрудника банка, который увидит непогашенную задолженность. В этой ситуации проще воспользоваться другим финансовым источником или подождать 5 суток со дня последней транзакции по предыдущему долгу. Узнайте о своей кредитной истории.

Все взаимодействие клиента с банками и другими кредитно-финансовыми учреждениями очищается до нуля спустя 10 лет после закрытия последней задолженности.

Мониторинг собственной кредитной истории позволяет клиентам:

Как найти сведения о своей КИ

Для того чтобы получить сведения о своей КИ клиенту необходимо знать в каком бюро КИ содержатся его данные. Каждый банк передает сведения о погашениях и выдачах средств в свое бюро, поэтому информация по одному заемщику может храниться одновременно в 2-4 БКИ. Получить полный перечень БКИ можно, если дать официальный запрос в Центральный каталог кредитных историй (ЦККИ). Запросить свою КИ в БКИ без оплаты дважды в год может каждый клиент, за все следующие отчеты придется платить, установленный в учреждении тариф от 300 рублей до 2 тысяч.

Все способы получить сведения о своей КИ:

Как проверить кредитную историю на сайте Тинькофф

На сайте Тинькофф банка можно проверить свою финансовую репутацию на текущий момент. Отчет будет содержать такие данные:

Стоимость отчета в Тинькофф 59 рублей, если информации о финансовой репутации в БКИ нет, то банк возвращает клиенту деньги.

Тинькофф банк относится к лояльным кредитным учреждениям. Он одобряет заявки клиентов при выявлении несущественных просрочек по предыдущим кредитам, высокой закредитованности и не очень привлекательным КР. Дополнительными условиями для вынесения решения послужит информация от отдела безопасности с данными о текущей платежеспособности клиента и дополнительных обременениях.

Ошибки в кредитной истории

При подаче заявки на выдачу кредита менеджер банка не уточняет, правильно ли отражены все данные в кредитной истории заемщика. Он видит готовый документ, который не всегда может содержать актуальную на 100 % информацию. Оценить ее достоверность способен только сам клиент. Поэтому перед обращением в банк желательно ознакомиться с информацией, хранящейся в КИ.

Нередки ситуации, когда клиент сам находит ошибку в данных и не знает, как ее урегулировать. Для начала, следует собрать документы удостоверяющие факт своевременного платежа по кредиту. Все копии квитанций вместе с заявлением направляются в БКИ, которое самостоятельно разрешает возникшие несоответствия с банком, предоставившим недостоверные сведения. В срок до 30 дней после отправки заявления, Бюро обязано уведомить об урегулировании вопроса или запросить недостающие сведения.

При обнаружении в Сводной части КИ статуса у давно погашенного кредита – «незакрытый». Следует пойти в банк, закрыть счет, на который выдавался кредит, и аннулировать кредитную карту, если таковая имеется. Также необходимо проверить закрытие всех погашенных кредитов: ипотечных, потребительских, в том числе и кредитных карт. Открытые ссудные счета для менеджера банка, который принимает решение о выдаче нового кредита, выглядят как дополнительный риск. На изменение статуса на «закрытый» в КИ уходит около месяца. Если за 30 дней он не изменился, пишите заявление в БКИ и прикладывайте копии всех документов составленных в банке.

Можно ли получить кредит с плохим КР

Если кредитный рейтинг заемщика совсем низкий рассчитывать на получение кредита наличными в Тинькофф банке сложно. Как и все другие финансово-кредитные организации этот банк заботится о возврате выданных заемщикам средств. На положительное решение могут рассчитывать клиенты, у которых просрочки возникали пару раз на срок до 30 календарных дней. И клиенты, у кого до этого было много разных, но погашенных кредитов с минимальными отклонениями от графика.

При плохой кредитной истории Тинькофф может не дать кредит наличными, а предложить оформить карту с лимитом. Но условия обслуживания карты покажутся не слишком привлекательными. У нее могут быть ограничения по сумме до 3-7 тысяч с высокой процентной ставкой, которая будет максимальной в ряду подобных банковских продуктов.

При критической ситуации с крайне негативной кредитной историей – суды с коллекторскими службами, наличии в федеральной службе судебных приставов данных об исполнительном производстве в отношении клиента, банк отклонит заявку.

Кто еще может дать наличные

Если в Тинькофф не выдают кредит из-за плохой КИ, то можно попробовать занять средства в микрофинансовых учреждениях. Они выдают деньги через интернет или в отделениях. Но предлагаемый процент в 5-10 раз выше, чем на экспресс-займы в банках. По их условиям сумму в 100-200 тысяч рублей клиент обязан погасить за 12-18 месяцев, с выплатой 200-700 % годовых.

Когда в займе отказывают даже МФО, то быстро получить наличные можно только в ломбарде под залог реального имущества: автомобиля, катера, золотых изделий, шубы или других ценностей.

Кредитная история клиента для Тинькофф банка весомый показатель при принятии положительного решения о выдаче средств. Можно заказать отчет о финансовой репутации напрямую в банке, если вы уверены, что никаких просрочек по обязательствам никогда не было. Но в случае отказа в кредите, желательно самостоятельно удостовериться в том, что данные, отраженные в КИ, соответствуют действительности.

В кредитной истории появились запросы банков, к которым я не обращался

В последнее время задумываюсь о том, чтобы взять ипотеку. Запросил кредитную историю во всех БКИ по вашей методике.

Все прошло на ура, я получил свою историю. Но при детальном изучении понял, что есть какие-то чужие банки, которые смотрят мою кредитную историю, и притом достаточно часто. Я не обслуживаюсь в этих банках и не подавал запросы на кредит в них. Обиднее всего, что у меня при этом есть от них отказы!

Как запретить этим банкам доступ к моей кредитной истории? Я с ними не работал, работать не хочу и не буду.

Михаил, в вашей кредитной истории не должно быть непонятных запросов. Варианты могут быть следующие: либо вы забыли, каким банкам дали согласие на проверку вашей кредитной истории, либо в кредитной истории допущена ошибка, либо кто-то нарушает закон.

Из чего вообще состоит кредитная история

Кредитная история состоит из четырех частей: титульной, основной, информационной и закрытой. Все эти части различаются по уровням доступа: какие-то общедоступны, какие-то может видеть вообще только заемщик, а какие-то могут посмотреть юрлица, но только с разрешения заемщика.

В титульной части стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной части указан скоринговый балл заемщика, сведения обо всех имеющихся кредитах и сведения о вступивших в силу решениях суда о взыскании денежных средств, если они есть.

В информационной части все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кто может смотреть вашу кредитную историю

Без вашего согласия информацию в кредитной истории может посмотреть Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, ФССП, а также суды и следственные органы.

Банки могут получить доступ к основной части кредитной истории конкретного человека только с его согласия. А вот информационную часть его кредитной истории они могут смотреть и просто так.

Начиная с 31 января 2019 года срок действия согласия на проверку кредитной истории составляет 6 месяцев, раньше оно действовало 2 месяца. С момента получения согласия банк вправе в течение всего этого срока запрашивать кредитную историю: если человек оформит заем, согласие будет действовать весь срок договора; если человек ничего не оформит, то через 6 месяцев банк будет не вправе еще раз проверять информацию в кредитной истории.

Полученное согласие банк хранит 3 года. В течение этого времени БКИ могут в любой момент запросить его у банка. Это один из механизмов, помогающих защищать данные заемщика от несанкционированных запросов: нет согласия — не должно быть и запросов от этого банка в БКИ; если они есть — это нарушение.

Откуда могли появиться запросы в вашей кредитной истории

Вы могли все-таки когда-то дать согласие на проверку информации и забыть об этом. По моему опыту, это происходит часто. К примеру, человек заполняет заявку на автокредит в салоне или хочет купить какой-то товар в кредит в магазине. Магазины чаще всего сотрудничают сразу с несколькими банками. Клиент заполнил одну заявку, а информацию отправили сразу нескольким кредиторам. Если 6 месяцев не прошло, они вправе продолжать запрашивать вашу кредитную историю.

Аналогичная ситуация могла возникнуть, если вы воспользовались интернет-сервисом для подачи заявки, скажем, на ипотечный кредит сразу в несколько банков — к примеру, как это делается на сайте Тинькофф-банка.

Еще, конечно, нельзя исключать вариант ошибки в вашей кредитной истории. Но такое все же случается гораздо реже. К примеру, у вас в вашем городе есть полный тезка, он подает заявки на кредиты — по ошибке они попадают в вашу кредитную историю. И тогда к вам в кредитную историю заглядывают его банки-кредиторы. Это может произойти просто в результате какого-то технического сбоя. Уточнить это стоит в бюро кредитных историй. Если это ошибка, БКИ поможет ее исправить. Как проходит процесс, мы максимально подробно писали в отдельной статье.

Еще один вариант — это неправомерные запросы со стороны кредитных организаций, но, на мой взгляд, совсем уж маловероятно, чтобы в 2019 году банк, не получив согласия, запрашивал по вам информацию.

Отказы в выдаче кредитов

Главное, что меня насторожило в вашем письме, — отказы по кредитам, заявки на которые вы не подавали. Если это не ошибка, то, возможно, вашими паспортными данными завладели мошенники и используют их, чтобы получить кредит на ваше имя.

Для этого мошенникам порой достаточно одной только копии паспорта: дальше они пытаются оформить покупку в интернет-магазине с использованием онлайн-заявки на кредит.

Я рекомендую вам срочно обратиться в БКИ, в котором вы получили отчет с этими данными, чтобы разобраться, откуда взялись непонятные запросы и отказы в кредитах.

По закону субъект кредитной истории имеет право частично или полностью оспорить информацию, содержащуюся в его кредитной истории. На сайте бюро вы найдете образец заявления на исправление информации в кредитной истории — мы об этом тоже уже писали. Заявление нужно будет направить по почте или принести лично в бюро, бюро даст ответ по возникшей ситуации в течение 30 дней. Если все указанные запросы и заявки — ошибка, бюро внесет изменения в кредитную историю и удалит неправильную информацию.

Поскольку вы планируете брать ипотечный кредит, почитайте некоторые наши статьи по этой теме — они могут вам пригодиться:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как исправить ошибки в кредитной истории

И снова получать эти мягкие сочные кредиты

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

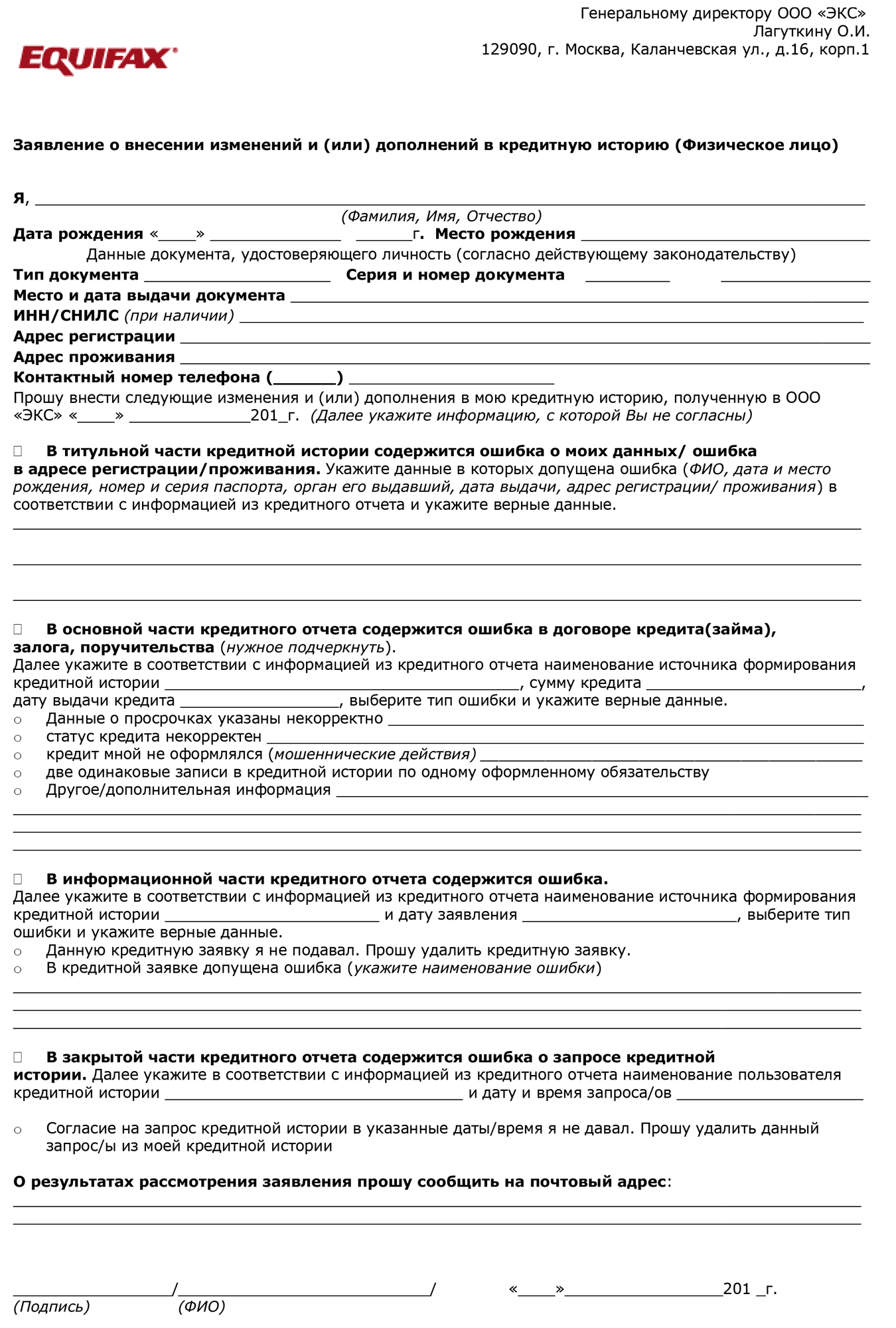

Шаблон заявления БКИ «Эквифакс»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.