БРАК ПРОДУКЦИИ

Смотреть что такое «БРАК ПРОДУКЦИИ» в других словарях:

Брак продукции — (англ. defect of product) продукция, изготовленная с нарушением стандартов и ТУ или с отступлением от них; недоброкачественные, с изъяном товары, а также сам изъян, повреждение в изделии. Забракованная продукция (товары) может быть совершенно… … Энциклопедия права

Брак Продукции — продукция, товар, которые из за некачественного изготовления не могут быть применены по своему назначению или для исправления дефектов требуются дополнительные расходы. Б.п. бывает окончательный (неисправимый) и исправимый, а в зависимости от… … Словарь бизнес-терминов

брак продукции — Изготовленная продукция, которая в силу своего низкого качества не может использоваться по прямому назначению или ее использование связано с дополнительными расходами по исправлению дефектов. По характеру обнаруженных дефектов б.п. бывает… … Справочник технического переводчика

Брак продукции — (англ. defect of product) продукция, изготовленная с нарушением стандартов и ТУ или с отступлением от них; недоброкачественные, с изъяном товары, а также сам изъян, повреждение в изделии. Забракованная продукция (товары) может быть совершенно… … Большой юридический словарь

БРАК ПРОДУКЦИИ — изготовленная продукция, которая в силу своего низкого качества не может использоваться по прямому назначению или ее использование связано с дополнительными расходами по исправлению дефектов. По характеру обнаруженных дефектов Б.п. бывает… … Большой бухгалтерский словарь

БРАК ПРОДУКЦИИ — изготовленная продукция, которая в силу своего низкого качества не может использоваться по прямому назначению или ее использование связано с дополнительными расходами по исправлению дефектов. По характеру обнаруженных дефектов Б.п. бывает… … Большой экономический словарь

брак продукции внешний — Продукция, дефект которой выявлен у потребителя в процессе ее приемки или использования. В.б.п. может быть окончательным и исправимым. Потери от окончательного внешнего брака равны его себестоимости за минусом суммы ущерба, взыскиваемой с… … Справочник технического переводчика

брак продукции окончательный — Продукция, имеющая дефекты, которые технически исправить невозможно, или их исправление экономически нецелесообразно. 0.б.п. оценивается по себестоимости. Себестоимость этого брака за минусом ущерба, взыскиваемого с виновников, составляет потери… … Справочник технического переводчика

брак продукции внутренний — Продукция, дефекты которой выявлены на предприятии до отправки ее потребителю. В.б.п. может быть окончательным и исправимым. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

брак продукции исправимый — Продукция, имеющая дефекты, которые исправлять технически возможно и экономически целесообразно. Потери от исправимого внутреннего брака состоят из расходов по его исправлению за минусом суммы ущерба, взыскиваемой с виновников. Потери от внешнего … Справочник технического переводчика

Производственный брак

Производственный брак — это продукция, которая не удовлетворяет всем установленным требованиям и передача которой потребителю не допускается из-за наличия дефектов. [1] ИСО 9000 рекомендует использовать вместо брака понятие несоответствие

Содержание

Понятие брака

Основные требования устанавливаются законодательными актами страны, стандартами, нормативно-технической документацией предприятия или иными аналогичными регламентирующими документами.

Дефектом является каждое отдельное несоответствие продукции установленным требованиям, а продукция, имеющая хотя бы один дефект называется дефектной (браком, бракованной продукцией). Бездефектная продукция считается годной.

Наличие дефекта означает, что действительное значение параметра (например, Lд) не соответствует заданному нормированному значению параметра. Следовательно, условие отсутствия брака определяется следующим неравенством:

где dmin, dmax — наименьшее и наибольшее предельно-допустимые значения параметра, задающие его допуск.

Перечень, вид и предельно-допустимые значения параметров, характеризующих дефекты, определяются показателями качества продукции и данными, приведенными в нормативно-технической документации предприятия на изготавливаемую продукцию.

Различают исправимый производственный брак и окончательный производственный брак. К исправимому относится продукция, которую технически возможно и экономически целесообразно исправить в условиях предприятия-производителя; к окончательному — изделия с дефектами, устранение которых технически невозможно или экономически невыгодно. Такие изделия подлежат утилизации как отходы производства, либо реализуются изготовителем по цене значительно ниже, чем такое же изделие без брака (уцененный товар).

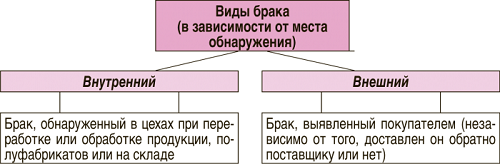

По времени выявления производственный брак продукции может быть внутренним (выявленным на стадии производства или на заводском складе) и внешним (обнаруженным покупателем или иным лицом, использующим данную продукцию, некачественный товар). Следует иметь в виду, что товар, признанный потребителем некачественным, формально таковым может и не быть. Это связано с расхождением в понимании, что считается дефектом по мнению покупателя (субъективное мнение), и что — в соответствии с нормативно-технической документацией предприятия (официально).

Выходные данные

При учёте потерь от брака выходным документом является акт о браке — это документ, в котором записываются основные положения по учёту потерь от брака, то есть количество испорченных деталей, виновники брака, вид брака и исправители, а также суммы вычетов и надбавок за работу (могут также записываться в расчётно-платежную ведомость).

Выявление производственного брака

Обязанности по выявлению производственного брака, как правило, лежат на отделе технического контроля (ОТК). Чаще всего прохождение готовым изделием контроля ОТК отмечается специальным штампом в техническом паспорте изделия или на корпусе изделия.

В настоящее время широко применяются автоматизированные средства контроля продукции, выполняющие свои задачи с минимальным участием человека.

Некоторые правовые аспекты производственного брака

По отношению к виновникам производственного брака установлены определенные меры взыскания, учитывающие обстоятельства появления брака, его масштабы, когда и кем он выявлен и т. п.

Физическое лицо, как правило, приобретя товар (услугу), имеющий брак, который был выявлен в процессе эксплуатации, может обменять товар на аналогичный (без брака) или вернуть полную стоимость товара согласно Закону Российской Федерации о защите прав потребителей

Предотвращение производственного брака

Определенное значение для предупреждения производственного брака имеют следующие меры:

Бухгалтерский учет брака в производстве

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

Не считаются производственным браком:

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Характеристика бракованных изделий

По времени определения брак разделяют на:

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

Производственный брак: понятие, виды, учет, причины, списание

Классификация

Существуют следующие виды брака :

Проводки

Составляя кредитовый и дебетовый оборот, бухгалтер определяет итоговую сумму потерь. Списание производственного брака осуществляется по его стоимости из сч. 28 в сч. 20. Потери включают в себя себестоимость качественной продукции соответствующего вида. Аналитический учет осуществляется по отдельным подразделениям предприятия, статьям затрат, видам товаров, обстоятельствам допущения брака, а также лицам, причастным к этому.

Исправимые дефекты

При их выявлении списание стоимости брака со сч. 20 и 43 не производится. По сч. 28 в таком случае отражают только затраты, связанные с устранением дефектов. К ним можно отнести:

Окончательные дефекты

В случае обнаружения дефектов после оприходования (к примеру, перед отправкой потребителю), себестоимость переносится с Кд сч. 43. Этот же счет, как правило, используется, если выявлен скрытый производственный брак (после реализации покупателю). Другими словами, происходит возврат некачественных товаров. Операция осуществляется с составлением сторнировочных записей, которыми отменяется продажа дефектной продукции. Если бракованные изделия либо их комплектующие можно использовать (к примеру, сдать на металлолом), их оприходуют по сч. 10 субсч. «Прочие материалы» по стоимости возможного применения.

Нюансы

В случае установления конкретных виновников брака, сумма, подлежащая взысканию с них, переносится с Кд сч. 28 в:

Когда дебетовый оборот сч. 28 становится больше сумм, на которые уменьшаются потери и кои отражены по Кд сч. 28, разницей являются потери, подлежащие перенесению в Дб сч. 20.

Специфика налогообложения

Потери от дефектной продукции можно отражать в составе «прочих затрат», связанных с выпуском и реализацией, в соответствии с подп. 47, п. 1, 264-й статьи НК. При этом необходимо принять во внимание ряд нюансов. В первую очередь следует сказать, что понятие брака не закрепляется законодательно. Соответственно, оно может применяться в том смысле, в каком оно раскрывается в нормативных актах по ведению бухгалтерской документации (ПБУ). Из этого следует, что в состав затрат в форме потерь от дефектной продукции могут включаться затраты по внутреннему браку, обнаруженному на этапе производства либо реализации, а также внешним недостаткам, выявленным у потребителей в ходе монтажа, сборки, эксплуатации. Данный вывод подтверждается и письмом Минфина от 29.04.2008 г.

Операции по возврату

В указанном письме предлагается несколько вариантов их учета:

Кроме этого, в письме поясняется, что в составе потерь от дефектных товаров можно признать документально подтвержденные, обоснованные издержки, связанные с их возвратом.

Возмещение вреда

При решении вопроса о компенсации ущерба особое значение имеет факт выявления виновников. В качестве них могут выступать не только непосредственные работники предприятия (к примеру, сотрудники, нарушившие технологию), но и сторонние лица. Например, оборудование остановилось при внезапном отключении электроэнергии, поставщик отгрузил некачественное сырье, использование которого и стало причиной брака. Претензии сторонним лицам могут предъявляться по правилам ГК.

Что касается виновников, являющихся работниками организации, то с них взыскание ущерба осуществляется в рамках ТК. В соответствии со ст. 241 Кодекса, если с сотрудником не заключалось соглашение о материальной ответственности, то с него можно взыскать сумму, не превышающую размер его среднемесячного заработка. Для этого в месячный срок издается распоряжение руководителем. Течение указанного периода начинается с даты, в которую установлена окончательная величина нанесенного ущерба. Если срок истек либо сотрудник отказывается добровольно компенсировать потери, взыскание осуществляется через суд.

Акт о производственном браке

Особенности составления

В документе должны быть обязательные реквизиты, предусмотренные для официальных бумаг. К ним относят наименование предприятия, адрес расположения, контактную информацию. Кроме этого, должно быть название самого документа «Акт о браке», сведения о руководителе, подпись, расшифровка, дата оформления. Данные о дефектной продукции рекомендуется приводить в форме таблицы. В ней указывают бракованные изделия, номенклатуру. В таблицу следует включить информацию о единице измерения и количестве дефектной продукции. Для каждого случая брака указывается соответствующая причина. В случае выявления лиц, причастных к возникновению дефектов, приводятся сведения и о них (ФИО, должность).

Процедурные вопросы

Акт о браке оформляется в 3 экземплярах. Первый передается в бухгалтерию, второй – в цех, где был обнаружен дефект, третий – материально ответственному сотруднику. Если был выявлен внешний брак, акт вместе с претензией направляется производителю. Для утверждения факта обнаружения дефекта формируется комиссия. Ее члены ставят подписи в конце документа.

Заблуждения при управлении качеством

Многие руководители, к сожалению, не понимают, для чего нужен учет производственного брака. Они считают, что возникновение дефектных товаров – естественный процесс в ходе выпуска продукции. Между тем, грамотный учет брака позволяет своевременно выявить обстоятельства, при которых он возникает и, соответственно, предпринять меры по снижению его объема.

Одно из распространенных заблуждений заключается в том, что решение проблем качества – прерогатива исключительно предприятия. Начальники цехов часто жалуются на то, что им приходится работать на оборудовании, технически и морально изношенном. Этим они аргументируют возникновение бракованных изделий и утверждают, что приобретение новых агрегатов позволит избавиться от проблемы. Между тем далеко не каждое предприятие располагает достаточными средствами для покупки модернизированного оборудования. Однако, как показывает опыт многих компаний, даже без больших капвложений вполне можно сократить количество бракованных изделий. Это достигается за счет налаживания более эффективных технологических операций.

Типичный ответ технологов и менеджеров на вопрос о браке – сложно выявить его причины. Разумеется, такие ситуации имеют место на предприятии. Однако в большинстве случаев причины появления брака не только не сложно выявить, но и можно сгруппировать по общим признакам. Как правило, дефекты возникают при нарушении технологического процесса, по недосмотру, халатности, вследствие использования некачественного сырья. При группировке обстоятельств большое значение будет иметь грамотный учет бракованной продукции.

Еще одно достаточно распространенное заблуждение состоит в опасениях, что устранение дефектов может занять продолжительное время. Как правило, этот аргумент используется при объяснении причин слишком медленной системной работы или полного ее отсутствия. Между тем практика подтверждает действие принципа Парето. В соответствии с ним, на 20 % производственных проблем приходится 80 % бракованных изделий. Соответственно, при устранении самых существенных сбоев можно значительно сократить объем дефектной продукции.

Как устранить производственный брак?

Рассмотрим общие рекомендации специалистов. Методы устранения производственного брака будут зависеть от причин его возникновения. Если дефекты обусловлены использованием некачественного сырья, необходимо:

Если брак связан с работой оборудования, нужно:

Если выпуск дефектной продукции обусловлен технологией, необходимо провести беседу с технологом и сотрудниками. В большинстве случаев они знают, какие именно методы являются несовершенными. При этом не следует забывать, что внедрение любой новой технологии должно быть экономически обоснованным. Если брак связан с условиями трудовой деятельности, необходимо собрать предложения персонала по улучшению обстановки на производстве. Безусловно, все стоящие просьбы не должны забываться. Если же брак связан с безответственностью и непрофессионализмом сотрудников, следует:

Заключение

В системе «бережливого производства» используется такой термин, как «пока-ёкэ». Он предполагает создание таких условий в настоящее время, при которых в будущем у сотрудника не возникнет возможности повторить ошибку и допустить выпуск дефектного продукта. Важным условием поддержания высокого качества товаров считается создание эффективной системы мотивации персонала. Например, могут предусматриваться значительные премии для сотрудников, снизивших процент брака по сравнению с нормативом. Не следует, разумеется, забывать о совершенствовании технологии и своевременной модернизации оборудования. При этом необходимо провести обучение персонала работе на новых станках.

Брак в производстве – это актив?

Автор: Ю. А. Васильев

Что такое брак на предприятиях различных отраслей промышленности? В каком объеме потери от брака относятся на себестоимость продукции? В чем отличие исправимого брака от неисправимого, внутреннего брака от внешнего? Почему сам по себе брак не является активом, учитываемым на балансе, а отражается в составе расходов? Что нужно знать о расчете налога на прибыль и НДС в случае выявления брака на предприятии?

Такой вопрос автор задал не случайно. Отражение бракованного имущества в балансе именно в названном качестве может ввести пользователей отчетности в заблуждение относительно того, какие выгоды оно может принести организации. Хотя в Плане счетов предусмотрен отдельный счет, это вовсе не означает, что он должен присутствовать в бухгалтерском балансе. Автор предлагает читателю вместе проанализировать сущность брака в производстве и методологию его учета, рассмотреть нюансы налогообложения потерь в данной ситуации.

Что такое брак?

Как правило, браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют стандартам, техническим условиям, строительным нормам (правилам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление. В каждой отрасли промышленности свои виды брака.

Например, в нефтепереработке и нефтехимии браком в производстве в основном считается такая продукция или полуфабрикаты, которая не соответствует по качеству установленным стандартам или техническим условиям и требует для своего исправления дополнительной (повторной) переработки (п. 3.43 Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях[1]).

На предприятиях черной и цветной металлургии браком считается продукция, технические показатели которой (качество, размеры, форма и пр.) не соответствуют показателям, установленным стандартом или техническим условием, и которая не может быть использована по своему прямому назначению либо принята по другим стандартам или техническим условиям (по химсоставу, механическим свойствам, размеру, форме, весу, отделке, допускам и т. д.) либо может быть использована лишь после исправления (п. 60 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях черной металлургии[2], п. 66 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии[3]).

Выделяют разные виды брака в зависимости от различных факторов.

В отчетных калькуляциях продукцию к браку относят на основании актов службы технического контроля и рапортов (отчетов) цехов о производстве.

Как указано в отраслевых инструкциях, учет по браку ведется и отчетность составляется в соответствии с действующей классификацией его причин (отдельно по каждому цеху и в целом по предприятию) и виновников брака. При этом в отдельных ситуациях затраты на брак могут не выделяться в бухгалтерском учете. Так, на предприятиях цветной металлургии при обогащении руды на фабриках и извлечении металлов в металлургических производствах потери от брака определяются по расчету. Сумма расходов, необходимых для исправления брака, исчисляется путем умножения затрат на единицу продукции, установленных по нормам и ценам плана соответствующей стадии, в которой брак подвергается доработке, на фактическое количество брака. Иными словами, брак учитывается как технологические потери в себестоимости продукции, однако это лишь частный случай, исключение из общих правил учета потерь от брака.

Брак и себестоимость продукции

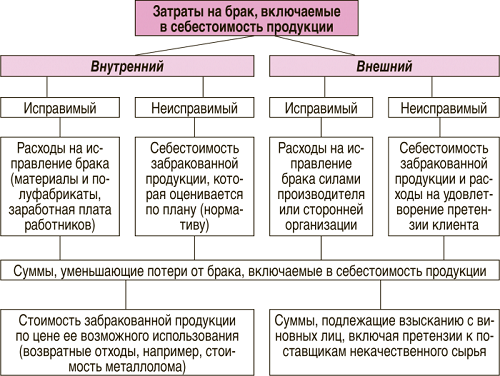

В перечисленных выше отраслевых инструкциях по калькулированию продукции на промышленных предприятиях потери от брака относятся на увеличение себестоимости за вычетом отдельных корректирующих потери затрат (в зависимости от видов брака).

Обратите внимание: при исправимом браке в состав потерь не входит себестоимость самого изделия (полуфабриката, готовой продукции), при изготовлении которого допущен брак. Также в состав потерь от окончательного брака не включаются общехозяйственные и непроизводительные расходы, относимые на стоимость бракованной продукции.

Наглядно проиллюстрируем сказанное корреспонденцией счетов, отражающей затраты на брак, включаемые в себестоимость выпускаемой продукции:

Внутренний исправимый брак

Отражены расходы на исправление брака

Внутренний неисправимый брак

Списана себестоимость незаконченных изделий

Внешний исправимый брак

Отражены свои расходы на исправление брака

Отражены затраты на компенсацию чужих расходов

Внешний неисправимый брак

Списана себестоимость возвращенной продукции

Приняты к возмещению прочие расходы покупателя

Далее представим корреспонденцию счетов по уменьшению потерь от брака:

Стоимость брака уменьшена на возвратные отходы

Часть потерь от брака отнесена на виновных работников

Выставлены претензии поставщикам сырья и материалов

Кстати, описанные проводки напоминают рекомендации Инструкции по применению Плана счетов. По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, то есть окончательного брака, расходы на исправление и т. п.). По кредиту счета 28 отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, и т. п.). Отдельной проводкой по кредиту счета 28 списываются суммы затрат на производство как потери от брака. Это и есть разница, которая относится на себестоимость выпускаемой предприятием продукции.

Корреспонденция счетов по последней операции будет выглядеть так:

Невозмещаемая часть затрат на брак списана в дебет счетов производственных затрат предприятия

Представляет интерес и методология учета расходов по гарантийному ремонту. Они относятся к внешнему браку и по ним формируется оценочное обязательство – это обязательство организации с неопределенной величиной и (или) сроком исполнения, возникшее из норм законодательных актов и заключенных с покупателями договоров.

Оценочное обязательство по гарантийному ремонту может создаваться в порядке, который описан в примере 3, представленном в приложении 2 к ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Предлагаем читателю самостоятельно разобраться с цифрами. Скажем лишь, что величина оценочного обязательства на конец отчетного года должна отвечать предполагаемым расходам на гарантийный ремонт по всем единицам проданной продукции, по которой гарантийные обязательства действуют на отчетную дату. В оценочное обязательство по гарантийному ремонту не должны входить суммы расходов

на продукцию, гарантийные обязательства по которой у производителя на конец отчетного года уже истекли.

Далее рассмотрим методологию учета. Оценочное обязательство по гарантийному ремонту формируется за счет производственных расходов, которые относятся на себестоимость продукции. Корреспондирующим к счету 20 будет счет 96 «Резервы предстоящих расходов» (см. Инструкцию по применению Плана счетов). Фактические расходы на внешний брак списываются за счет резерва по гарантийному ремонту (Дебет 96 Кредит 28). Причем речь идет именно об остатке расходов, представляющем собой разность между потерями от внешнего брака и суммами, их уменьшающими.

Корреспонденция счетов в описанной ситуации будет выглядеть так:

Отражено оценочное обязательство по гарантийному ремонту проданной покупателям продукции

Отражены потери от внешнего брака (исправимого и неисправимого)

Уменьшены потери от внешнего брака

Окончательные расходы на брак списаны за счет созданного резерва по гарантийному ремонту

Автор допускает, что резерв на гарантийное обслуживание и ремонт может быть создан на основании затрат по браку без уменьшения потерь на стоимость используемых возвратных отходов и взыскиваемых с виновников брака (как своих, так и чужих) сумм. В этом случае данные суммы должны корректировать уже не величину начисленного резерва, а отнесенные на себестоимость выпуска готовой продукции суммы затрат.

Корреспонденция счетов будет выглядеть следующим образом:

Отражено оценочное обязательство по гарантийному ремонту проданной покупателям продукции

Отражены потери от внешнего брака (как исправимого, так и неисправимого)

Фактические расходы на брак списаны за счет созданного резерва по гарантийному ремонту и обслуживанию

Уменьшены потери от внешнего брака за счет уменьшения зарезервированных производственных расходов

Из двух представленных вариантов именно первый является корректным с точки зрения методологии учета затрат на брак, в то время как второй вариант ее нарушает плюс корректируются производственные затраты, что недопустимо. Корректное решение – такие затраты уточняются вместе с оценочным обязательством.

И еще: в указанных бухгалтерских записях не хватает корректирующих реализацию продукции проводок. Если отчетный период не закрыт, то при возвращении внешнего брака производителю следует сторнировать доход от реализации (Дебет 62 Кредит 90 – сторно), соответствующее начисление НДС (Дебет 90 Кредит 68 – сторно) и себестоимость проданной продукции (Дебет 90 Кредит 43 – сторно), которая затем будет отнесена в состав расходов на брак (Дебет 28 Кредит 43). Если же финансовая отчетность сдана, то возврат продукции отражается проводками Кредит 91 Дебет 62, Дебет 68 Кредит 91, Дебет 43 Кредит 91, после чего расходы относятся на потери от брака (Дебет 28 Кредит 43), которые списываются в описанном выше порядке.

Является ли брак активом?

Для ответа на вопрос обратимся к Концепции по ведению бухгалтерского учета в рыночной экономике России[4]. На балансе в качестве актива отражается имущество, которое приносит или должно принести организации экономические выгоды в будущем. Считается, что актив принесет выгоды, когда он может быть:

В принципе, брак может быть исправлен и использован в производстве продукции. Тогда это уже не брак, а возвратные отходы (счет 10), или отремонтированная продукция (счет 43), или исправленные полуфабрикаты (счет 21), то есть другие объекты бухгалтерского учета. Сам же счет 28 выполняет функции накопления и последующего списания расходов, как, например, происходит со счетом 94 «Недостачи и потери от порчи ценностей». Данные счета по своей экономической сути ближе к счетам, на которых отражаются расходы, уменьшающие прибыль предприятия.

Поэтому сам по себе брак не актив, так как он непосредственно не приносит экономических выгод, а наоборот, приводит к увеличению себестоимости выпускаемой продукции. Если даже виновные лица возместят стоимость потерь, это не выгода получена, а компенсированы убытки предприятия. Сальдо по счету 28 на конец отчетного периода свидетельствует о том, что бухгалтер оставил на балансе не актив, а расходы, которые являются текущими и должны быть списаны на финансовый результат в установленном организацией порядке.

В подтверждение еще раз обратимся к Концепции по ведению бухгалтерского учета в рыночной экономике России. В ней сказано, что расходами считаются уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов). Конечные затраты на брак за вычетом компенсируемых потерь относятся к затратам на производство.

Налогообложение

Налог на прибыль.

Для налогового учета потерь от брака есть специальная норма пп. 47 п. 1 ст. 264 НК РФ, согласно которой они относятся к прочим расходам, связанным с производством и реализацией. Как указано в Письме Минфина РФ от 04.09.2015 № 03-03-06/51225, убытки от брака учитываются для целей налогообложения прибыли только у производителей продукции. Причем чиновники допускают, что потери брака могут быть учтены и в других ситуациях, если отвечают принципу экономической обоснованности и документально подтверждены.

Здесь нужно отметить, что налоговым законодательством понятие «брак» не определено. В связи с этим согласно положению п. 1 ст. 11 НК РФ указанное понятие в целях гл. 25 НК РФ применяется в том значении, в каком оно определяется нормативно-правовыми актами о бухгалтерском учете. В частности, в состав расходов в виде потерь от брака могут быть включены потери налогоплательщика по внутреннему браку, выявленному на стадии производства и (или) реализации, а также по внешнему браку, выявленному у потребителя в процессе сборки, монтажа или при эксплуатации изделия[5].

Как подтвердить для целей налогообложения, что списываемые расходы связаны с браком? Конечно же, документами. Если речь идет о внутреннем браке, то составляется акт, в котором описывают характер брака и его причины, количество забракованной продукции, является брак исправимым или нет, при возможности указывают лицо (работника), виновное в возникновении брака. Если брак внешний и выявлен покупателем продукции при ее получении, документальным подтверждением факта такого брака будет оформленный покупателем акт об установлении расхождений по количеству и качеству при приемке товарно-материальных ценностей. На основании этого акта в адрес поставщика (производителя) выставляется претензия.

При расчетах с бюджетом по данному налогу возникает вопрос о необходимости его восстановления по материальным ценностям, результатом использования которых стало возникновение брака. Причем если брак исправимый, сомнений в правомерности вычета по НДС не возникает, так как исправленный брак будет в дальнейшем использован в деятельности предприятия – плательщика данного налога. Что касается неисправимого брака, перечень оснований для восстановления НДС, приведенный в ст. 170 НК РФ, является закрытым. Списание товарно-материальных ценностей при выявлении брака – не основание для этого (Постановление ФАС МО от 15.07.2014 № Ф05-7043/2014).

Аналогичный вывод сделан в Постановлении АС МО от 13.11.2015 № Ф05-14877/2015. Налоговым законодательством не предусмотрена обязанность налогоплательщика по восстановлению и уплате в бюджет сумм НДС, ранее правомерно предъявленных к вычету по товарам, приобретенным для использования в операциях, признаваемых объектами обложения налогом на добавленную стоимость, но впоследствии не используемых в этих операциях в связи с браком или образованием отходов.

Также нужно помнить, что при обнаружении брака и возврате продукции суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них (п. 5 ст. 171 НК РФ). Лучше, если документами в совокупности подтверждаются реальность произведенного возврата бракованного товара, устранение недостатков возвращенного товара и его последующая реализация другим покупателям. Тогда претензии налоговиков к вычету по НДС при возврате продукции в связи с выявлением брака суд точно сочтет неправомерными (Постановление ФАС ПО от 27.02.2014 № А65-7907/2013).

Подведем итог. Потери от брака являются расходами, а не активом в учете и отчетности предприятия. При этом данные расходы (после уменьшения их на возможные выгоды) включаются в себестоимость продукции промышленного предприятия. Аналогичная логика уместна при расчете налога на прибыль. В состав прочих расходов, связанных с производством и реализацией, входят потери налогоплательщика по внутреннему браку, выявленному на стадии производства и (или) реализации, и по внешнему браку, выявленному у потребителя в процессе эксплуатации изделия. При расчете НДС выявленный брак не обязывает восстанавливать налог, но может стать основанием для возврата продукции и принятия к вычету НДС, начисленного при реализации такой продукции продавцу. Выводы просты, очевидны и говорят сами за себя.

[1] Утверждена Приказом Минтопэнерго РФ от 17.11.1998 № 371.

[2] Утверждены Роскомметаллургией 07.12.1993.

[3] Утверждены Роскомметаллургией 07.12.1993.

[4] Одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997.

[5] Письмо Минфина РФ от 18.04.2014 № 03-03-06/4/18147.