Бухгалтерская служба на предприятии: правовая основа, задачи, структура

Правовая основа организации бухгалтерской службы

Федеральный закон №402ФЗ «О бухгалтерском учете» предполагает, что все организации независимо от форм собственности, находящиеся на территории РФ обязаны вести бухгалтерский учет. Форма ведения учета определена законодательством РФ и зависит от того осуществляется ли хозяйственная деятельность с образованием юридического лица, либо нет. В любом случае ответственность за ведение бухгалтерского учета и соблюдение законодательства несет руководитель.

Федеральный закон №402ФЗ «О бухгалтерском учете» предполагает, что все организации независимо от форм собственности, находящиеся на территории РФ обязаны вести бухгалтерский учет. Форма ведения учета определена законодательством РФ и зависит от того осуществляется ли хозяйственная деятельность с образованием юридического лица, либо нет. В любом случае ответственность за ведение бухгалтерского учета и соблюдение законодательства несет руководитель.

Формирование бухгалтерской службы является важным вопросом, который зависит от масштабов предприятия и структуры управления в организации. Законом о бухгалтерском учете предусмотрены следующие варианты организации ведения бухгалтерского учета на предприятии:

Руководитель вправе изменит форму организации бухгалтерской службы, при этом необходимо соответствующим приказом внести изменения в учетную политику. Кроме того, если бухгалтерская служба на предприятии выделена в отдельное структурное подразделение, то учетная политика должна содержать в себе схему его структурного строения. Это характерно в основном для крупных предприятий, имеющих в своем составе разветвленную структуру подразделений (основное производство, вспомогательное производство, обслуживающие производства и др.).

Варианты организации бухгалтерской службы также зависят от распределения учетных функций на предприятии. Выделяют централизованные и децентрализованные варианты организации бухгалтерского дела.

Централизованный вариант организации учетного процесса подразумевает, что в производственных подразделениях формируются первичные и сводные документы, а в бухгалтерии ведется аналитический и синтетический учет.

Децентрализация подразумевает сосредоточение бухгалтерских работников на производственных участках, где ведется аналитический и синтетический учет. Головная бухгалтерия при этом занимается составлением и консолидацией отчетности, осуществляет контрольную функцию.

Положение о бухгалтерской службе

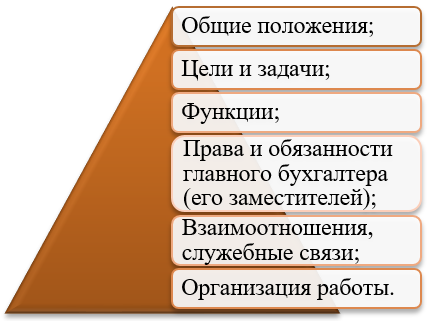

Одной из унифицированных форм организационно-распорядительной документации является «Положение о бухгалтерской службе». Данный документ определяет основные цели структурного подразделения, задачи, функции, порядок осуществления учетного процесса.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Раздел «Общие положения» содержит в себе общие сведения о структурном подразделении, отражает выбранную форму ведения учета, нормативную документацию на которую опираются работники бухгалтерии при осуществлении учетной функции. В зависимости от размера организации и объема выполняемых работ определяется численный состав бухгалтерии.

Раздел «Цели и задачи» своим названием определяет содержание. Он подробно раскрывает основные цели структурного подразделения и перечисляет стоящие перед ним задачи.

Раздел «Функции» содержит в себе перечень возлагаемых на бухгалтерию функций, исходя из которых формируются должностные инструкции сотрудников бухгалтерии.

«Права и обязанности главного бухгалтера (его заместителей)» — раздел который содержит в себе должностные инструкции руководящего состава бухгалтерии, сформированных на основе норм Федерального закона о бухгалтерском учете.

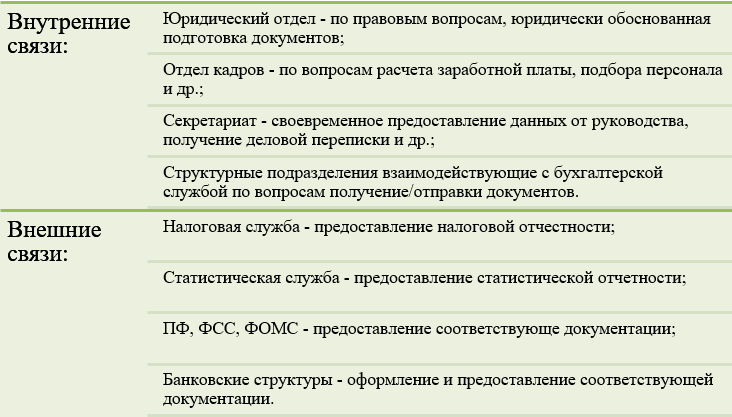

Раздел «Взаимоотношения, служебные связи» раскрывает внутренние и внешние связи аппарата бухгалтерии.

Раздел «Организация работы» раскрывает правила внутреннего трудового распорядка структурного подразделения. В случае если организация попадает под перечень хозяйствующих субъектов, которые подлежат обязательному аудиту, об этом также вносится соответствующая информация.

Соответственно можно говорить о том, что данный документ является многопрофильным и четко определяет построение бухгалтерского учета на предприятии.

Задачи и основные функции бухгалтерской службы

Задачи, возложенные на бухгалтерскую службу, напрямую вытекают из задач бухгалтерского учета определенных Федеральным законом.

Задачи бухгалтерской службы:

Определенные формы решения задач, стоящих перед бухгалтерской службой раскрыты в учетной политике: финансовая политика, налоговая политика, график документооборота, способ начисления амортизации и иные аспекты.

Данные задачи определяют функции, возлагаемые на бухгалтерскую службу:

Организационная структура бухгалтерской службы

Под структурой управления в организации понимается система функциональных служб и подразделений взаимосвязанных между собой с целью принятия управленческих решений. Немаловажную роль в организационной структуре предприятия играет бухгалтерская служба.

В настоящее время существует три основных типа организационной структуры бухгалтерской службы:

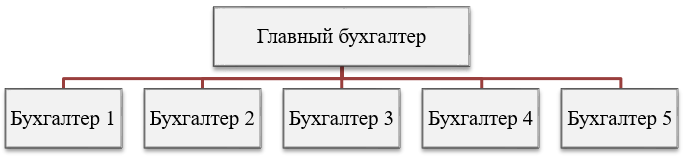

Линейная (иерархическая) организационная структура приемлема для небольших организаций и предполагает, что работники бухгалтерии получают задания от главного бухгалтера и напрямую подчиняются ему.

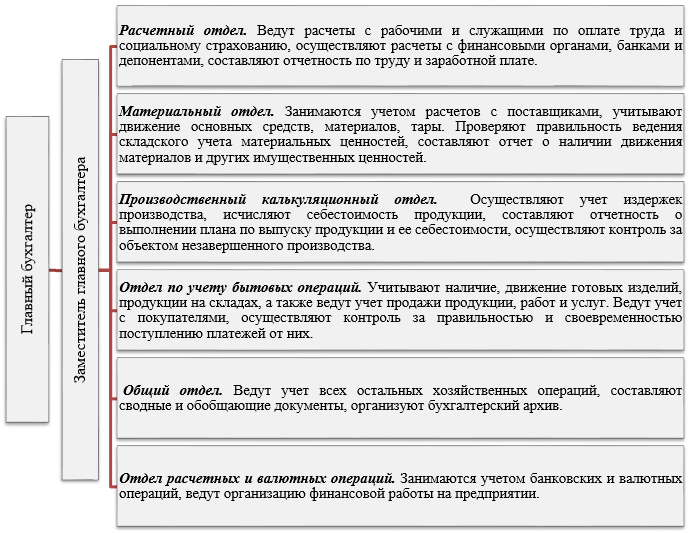

Вертикальная (линейно-штабная) организационная структура подразумевает создание промежуточных звеньев управления, возглавляемых ведущими бухгалтерами. Работники бухгалтерии получают задания непосредственно от ведущих бухгалтеров и отчитываются перед ними, а те в свою очередь перед главным бухгалтером. При данной структуре в бухгалтерии могут создаваться отделы: расчетный, материальный, производственный и т д. Такая структура характерна в основном для средних и крупных предприятий.

Функциональная (комбинированная) организационная структура характерна созданием по отдельным участкам учетной работы специальных структурных подразделений, которые выполняют определенный конечный этап работ бухгалтерии. Права главного бухгалтера при этом возлагаются на руководителей данных подразделений в пределах их компетенции. Такая структура применяется на крупных предприятиях, на которых созданы центры ответственности на основе внутрихозяйственных финансово-экономических отношений.

Эффективное функционирование любого типа организационной структуры возможно лишь при хорошо налаженных взаимоотношениях внутри службы и с другими структурными подразделениями.

Для большинства предприятий характерно создание двух учетных подразделений: финансовая бухгалтерия и управленческая бухгалтерия.

Финансовая бухгалтерия – решает вопросы учета с целью составления финансовой отчетности регламентированной законодательством. Работники финансовой бухгалтерии осуществляют работу по определению финансового и имущественного положения организации, занимаются оценкой статей актива и пассива баланса и определением финансового результата.

Управленческая бухгалтерия – формирование оперативной отчетности, необходимой для принятия управленческих решений. Управленческая отчетность является коммерческой тайной и необходима для внутренних пользователей.

Правовой статус и организация бухгалтерской службы

Правовой статус бухгалтерской службы

В соответствии с Федеральным законом «О бухгалтерском учете» все организации, находящиеся на территории РФ, а также филиалы и представительства иностранных организаций (если иное не предусмотрено международными договорами РФ) обязаны вести бухгалтерский учет. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

Ответственность за организацию бухгалтерского дела в организациях несет руководитель. Руководитель также несет ответственность за соблюдение законодательства при выполнении хозяйственных операций.

Правовой статус бухгалтерской службы в организациях регулируется действующим законодательством, нормативными актами по бухгалтерскому учету и определяется масштабами и организационной структурой управления организацией. В соответствии с Федеральным законом «О бухгалтерском учете» (ст. 6) руководители организаций могут в зависимости от объема учетной работы:

Отнесение вопроса о форме организации и ведения бухгалтерского учета к компетенции руководителя означает, что учредители, акционеры или другие участники соответствующего юридического лица, а также собственники имущества не вправе своими решениями непосредственно определять форму организации учетной работы.

На практике руководитель организации крайне редко ведет бухгалтерский учет сам. Во всех случаях организации бухгалтерской службы руководитель должен создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями, работниками организации, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции, по вопросам оформления и представления для учета необходимых документов и сведений.

Федеральный закон «О бухгалтерском учете» определяет основные задачи, стоящие перед бухгалтерской службой организации:

Организационная структура бухгалтерской службы

Под структурой управления организацией понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. В рамках этой структуры протекает весь управленческий процесс: движение потоков информации, контроль достоверности и анализ, принятие управленческих решений, в котором участвует весь персонал. Структура необходима для того, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно.

Ключевыми понятиями структуры управления являются элементы, связи (отношения), уровни и полномочия. Элементами структуры управления могут быть как отдельные работники, так и службы, в которых заняты специалисты, выполняющие свои функциональные обязанности. Отношения между элементами структуры управления поддерживаются благодаря связям, которые подразделяют на вертикальные и горизонтальные (линейные и функциональные).

Бухгалтерская служба — структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов деятельности и их отраслевой принадлежности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации учетных работников и автоматизации учетных работ и др.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (л и ней но-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером (рис. 1). Такая структура бухгалтерии применяется в небольших организациях.

Рис. 1. Линейная (иерархическая) организация бухгалтерии

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления (рис. 2) и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

В крупных организациях кроме перечисленных могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

Рис. 2. Вертикальная организация бухгалтерии

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции. Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации. При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Для большинства учетных систем в мировой практике характерно наличие двух бухгалтерий: финансовой (общей) и управленческой (аналитической, промышленной).

Финансовая (общая) бухгалтерия решает проблемы взаимоотношений организации с государством, банками, акционерами, поставщиками, покупателями и другими контрагентами. Организация финансовой бухгалтерии, соответствующая национальной учетной системе, в той или иной степени регламентируется государством, а во многих случаях и группой государств в лице межправительственных организаций. Работники финансовой бухгалтерии занимаются определением финансового и имущественного положения организации, оценкой статей актива и пассива баланса, размеров прибыли, направлениями се использования. Финансовая бухгалтерия представляет информацию,ал я опубликования в открытой печати.

Управленческая (аналитическая, промышленная) бухгалтерия решает внутренние проблемы, связанные с повышением эффективности работы по центрам ответственности и сегментам деятельности. В управленческой бухгалтерии организуют синтетический и аналитический учет движения материальных активов, готовой продукции, расчетов с персоналом. Деятельность управленческой бухгалтерии не регламентируется государством. Основная ее цель заключается в представлении информации и ее анализе по центрам ответственности, прибыльности сегментов деятельности, обеспечении учета доходов (маржи) и расходов.

В структуре крупных организаций могут быть выделены филиалы, обособленные подразделения, представительства.

В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе организации различают централизованный и децентрализованный варианты организации бухгалтерского дела (рис. 3 и 4).

Рис. 3. Централизованная организация учета

При централизации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности.

В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчетности по организации, контролирует постановку учета в подразделениях организации.

Рис. 4. Децентрализованная организация учета

Бухгалтерия и бухгалтер: их роль в организации

А как у вас складываются отношения с бухгалтерией и бухгалтерами? Возможно, вы, как и многие IT-специалисты, с трудом находите с ними общий язык и, в результате, у вас регулярно возникают рабочие конфликты? Или вы, являясь подрядчиком, постоянно ощущаете со стороны главбуха неприязнь, а ваши счета почему-то оплачиваются в последнюю очередь? А, может, противоречивые требования руководства компании и главбуха ставят вас в тупик, как специалиста по внедрению программного продукта, и вы не понимаете, что с этим делать? Тогда эта статья — для вас.

А как у вас складываются отношения с бухгалтерией и бухгалтерами? Возможно, вы, как и многие IT-специалисты, с трудом находите с ними общий язык и, в результате, у вас регулярно возникают рабочие конфликты? Или вы, являясь подрядчиком, постоянно ощущаете со стороны главбуха неприязнь, а ваши счета почему-то оплачиваются в последнюю очередь? А, может, противоречивые требования руководства компании и главбуха ставят вас в тупик, как специалиста по внедрению программного продукта, и вы не понимаете, что с этим делать? Тогда эта статья — для вас.

Сегодня я решил поговорить о бухгалтерии, бухгалтере и его роли в организации. Предназначена она, в первую очередь, специалистам, занятым в сфере внедрения ERP, CRM, учетных систем (например, 1С) и других продуктов автоматизации бизнеса. И здесь я хочу поговорить о человеческом факторе и о правилах взаимодействия с бухгалтерией.

Также уточню что в данной статье речь будет идти именно о компаниях сферы бизнеса, но не о государственных организациях.

Дело в том, что финансовые потоки, в том числе, утверждение договоров и оплату счетов в малом и среднем бизнесе очень часто держит в своих руках бухгалтер. Владелец (руководитель) бизнеса делегирует бухгалтерии полномочия, если дело касается всего, что связано с финансами. Причины очевидны – занятость руководителя, необходимость грамотного с точки зрения бухгалтерской и налоговой отчетности оформления документов, в конце концов, необходимость в непосредственном выполнении тех или иных действий, связанных с оплатой счетов. Все это оказывается в зоне ответственности бухгалтерии. И если вы не сумеете найти общий язык с бухгалтером, с подписанием документов и оплатой счетов гарантированно возникнут проблемы.

Кроме того, при внедрении любой учетной системы вы обязательно столкнетесь с первичной бухгалтерией. Вам необходимо будет разобраться, каким образом организована работа первичной документации в компании, и как происходит взаимодействие с бухгалтерией (получение документов для заказчиков, информации об оплате и т.д.). И здесь без доброжелательной помощи специалиста-бухгалтера вы рискуете получить массу сложностей, недопонимания, как следствие, переделок и доработок. И, само собой, недовольство заказчика.

Также эта статья может помочь сотрудникам компании, например, системным администраторам, сервисным инженерам или специалистам отдела продаж наладить правильные и эффективные взаимоотношения с бухгалтерией.

На любом предприятии существует два вида учета:

Что такое бухгалтерия?

Если вы начнете изучать справочники и документацию, определений бухгалтерии встретится много. Например, Википедия предлагает такое:

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах.

В учебниках вместо краткого, но сложного для восприятия текста, вы найдете целые главы, посвященные этому определению. Но для неспециалиста они также не вносят ясности.

На самом деле, отдел бухгалтерии отвечает за следующие направления:

Внутреннюю отчетность и управленческий учет возможно вести без бухгалтерских проводок, документов и отчетов определенного образца. В то время как отчетность перед государством жестко регламентирована. На это и нацелена основная функция любой бухгалтерии.

Из кого состоит отдел бухгалтерии

Здесь я не буду рассматривать отдельные подразделения, подчиненные бухгалтерии – финансовый и HR (кадровый) отдел. В разрезе проблематики работы с бухгалтерией эти отделы вызывают наименьшее число проблем.

Финансовый отдел занимается строго движением средств, и взаимодействие с ним редко вызывает вопросы. Часто разработчики и технические специалисты с ним вообще не пересекаются.

Отдел кадров, хоть и относится к бухгалтерии, но является, по сути, отдельным подразделением с собственными системами автоматизации учета и другими особенностями. HR скорее относится к управленческому учету.

Основной состав бухгалтерии делится на два разновесных субъекта:

От того, как главный бухгалтер понимает свою ответственность и определяет степень личного контроля за документооборотом, в том числе, первичным, напрямую зависят все особенности работы бухгалтерии и ее взаимодействие с другими подразделениями.

Рядовой состав бухгалтерии в вопросах организации работы и взаимодействия с различными специалистами задействуется только в качестве подчиненных, ведомых сотрудников. И особой роли для построения эффективного сотрудничества с бухгалтерией не играет.

Казалось бы, что и организация работы других подразделений строится подобным образом. На самом деле, это не совсем так. Например, в отделе продаж помимо ответственности руководителя за эффективность работы в целом, существует и персональная ответственность каждого менеджера за взаимодействие с клиентами. При этом здесь нет столь строгих правил и четко оговоренной ответственности руководителя подразделения. А потому допускается много больше инициативы, различных подходов к работе и т.д.

Важно понимать, что в среднем и малом бизнесе ответственность перед государством за деятельность предприятия, отчетность и оплату обязательных отчислений (налоговых и социальных) несут два человека – руководитель компании и главный бухгалтер. О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере.

Главный бухгалтер

Итак, главный бухгалтер – это руководитель, на котором лежит ответственность не только перед руководством компании, но и перед государством. Исходя из этого, главные бухгалтера строят обычно работу на основе таких подходов:

В программах для бухучета нет разделения на «Лиды» и «клиентов», не предусмотрены документы типа «заказ поставщику», «запрос (заказ) покупателя» или «коммерческое предложение». В результате невозможно отслеживать все этапы работы с клиентами, невозможно формировать отчетность во многих важных для анализа эффективности работы отчетов и т.д.

Второй вариант также имеет свои недостатки:

В этом случае бухгалтера занимаются исключительно бухгалтерскими документами (выписывают доверенности, контролируют правильность проведенных документов и наличие необходимых оригиналов с печатями и подписями). Т.е. бухгалтерия осуществляет общий контроль за той частью документооборота, которая требуется для отчетности, а также выписывать те документы, которые никто другой выписать не может.

В остальном управленческий учет и текущий документооборот не входят в сферу интересов и жесткого контроля со стороны бухгалтеров. Это позволяет наиболее гибко настроить системы автоматизации для различных подразделений, получить все преимущества качественного управленческого учета. И на сегодняшний день я не встречал лучшего решения для эффективной работы бизнеса.

Причины разных подходов

Понятно, что выбор вариантов документооборота зависит от главного бухгалтера. Руководитель компании чаще всего самоустраняется от формирования процессов взаимодействия с бухгалтерией, так как считает, что это – зона ответственности специалистов по бухучету. Руководитель отдела продаж может пытаться оказать влияние на главбуха, но решение принимает не он.

Но выбор варианта реализации документооборота напрямую зависит от личности и степени профессионализма главного бухгалтера.

Если главный бухгалтер компании является настоящим специалистом в своем деле, он четко понимает цель работы компании, т.е. получение прибыли, и строит свою работу таким образом, чтобы помогать, а не мешать бизнесу.

На самом деле, даже не нужно быть бухгалтером, чтобы понимать – всю первичную документацию проконтролировать невозможно. За исключением случая, когда выпиской этих документов занимаются только бухгалтера. Но этот путь снижает качество и конкурентоспособность бизнеса либо «раздувает» штат бухгалтерии до нерентабельных размеров. А на это уже не пойдет ни один разумный руководитель. Много проще автоматизировать обмен данными между системами и контролировать документооборот на уровне отчетов и выборочных проверок наиболее важных документов.

Также стоит понимать, что многие бухгалтера, даже будучи вполне опытными специалистами, стремятся «завязать» на себя как можно больше процессов, чтобы стать в компании незаменимыми. Это нормальное и вполне понятное человеческое желание – обезопасить свое будущее и стабильно высокий доход. И здесь важно, чтобы подобные желания не выходили за разумные пределы.

Почему так сложно быть главбухом

Одна из самых больших проблем главных бухгалтеров, приводящая к сложностям во взаимодействии с ними, в том числе, при автоматизации и оптимизации бизнес-процессов, это несоответствие ответственности главного бухгалтера и его заработной платы.

Например, руководитель отдела продаж получает ставку плюс определенный процент, и несет ответственность за возможные ошибки в работе только перед руководством компании. Руководитель бизнеса также получает определенную прибыль в зависимости от успехов компании. Главный бухгалтер получает только ставку (иногда с фиксированной премией) без «плавающей» составляющей вообще, а отвечает за возможные ошибки не только перед руководством, но и перед государством.

Исходя из этого фактора и нужно строить взаимоотношения с главным бухгалтером. Помните об их ответственности и относитесь к попыткам «перестраховываться» с пониманием.

Причины проблем взаимодействия с бухгалтерией

Рекомендации для специалистов по внедрению и автоматизации

Исходить в общении с главным бухгалтером компании необходимо из перечисленных выше проблем и понимания огромной ответственности специалиста. При этом есть простые рекомендации, которые помогут найти общий язык тем, кто по тем или иным причинам вынужден взаимодействовать с бухгалтерией в процессе автоматизации бизнес-процессов, внедрения нового ПО, сервисного обслуживания и т.д.