Долг по расписке и его взыскание

Довольно часто быт и неустроенная жизнь, а также многие иные различные причины, доводят граждан до потребности взять в долг денежные средства – другого выхода у них иногда просто не бывает. Занятая сумма может быть сравнительно небольшой, но иногда, к примеру, если приобретается недвижимость, какое-либо жилое помещение, автомобиль или создается собственная фирма, необходима довольно большая сумма денежных средств.

Довольно часто быт и неустроенная жизнь, а также многие иные различные причины, доводят граждан до потребности взять в долг денежные средства – другого выхода у них иногда просто не бывает. Занятая сумма может быть сравнительно небольшой, но иногда, к примеру, если приобретается недвижимость, какое-либо жилое помещение, автомобиль или создается собственная фирма, необходима довольно большая сумма денежных средств.

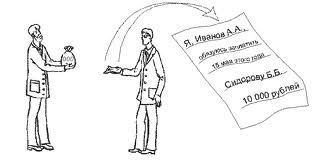

На нее обычно обязательно пишут долговую расписку. Как правило, такой документ оформляется путем простой письменной формы рукой клиента (это самый простой и популярный способ оформления этого документа). Конкретный образец в данном случае не применяется – он просто не обязателен и не нужен. В определенных ситуациях заключают так называемый договор займа (но это случается гораздо реже).

В каких случаях заемщиками не возвращаются денежные средства?

Такими причинами являются следующие факты:

Какой юридической силой обладает долговая расписка?

По факту же взыскание кредитной задолженности по расписке производится согласно части второй 808-й статьи Гражданского кодекса Российской Федерации. Статья эта говорит в основном о том, что для взыскания кредитной задолженности можно использовать расписку заемщика. Такая расписка удостоверяет факт передачи заимодавцем определенной денежной суммы. Данная расписка – это подтверждение договора займа. При этом она не должна быть обязательно заверена в нотариальном порядке или составлена при свидетелях. В данном случае это все не нужно. Каким образом примерно составляется такой документ, можно увидеть на стенде практически любой нотариальной конторы (там есть очень подробные образцы таких документов).

Расписка – очень серьезный документ, и если в обозначенный в ней временной период заемщиком не будет возвращена задолженность, то руководствуясь данным документом, займодавец спокойно имеет право на подачу искового заявления в судебные инстанции с целью взыскания задолженности.

В каких ситуациях расписка должна быть написана обязательно?

При взыскании кредитной задолженности по расписке общепризнанного образца, отсутствует обязательное требование о необходимости вносить паспортные данные. При этом, для лучшей достоверности их все же стоит указать. Подача искового заявления в судебную инстанцию по вопросу взыскания кредитной задолженности по данному документу происходит согласно общему порядку, установленному статьей сто тридцать первой Гражданского процессуального Кодекса Российской Федерации.

Существует ли на самом деле срок исковой давности у долговой расписки и возможно ли получение по ней процентов?

Взыскание задолженности по долговой расписке подразумевает оформление искового заявления. Оформляя его, Вам стоит знать, какая сумма задолженности по закону может быть взыскана с должника. Сюда относятся: сумма основного долга денежных средств по расписке, проценты, штрафы (зафиксированные за нарушение сроков возврата денег или же проценты за пользование чужими денежными средствами). Таким образом, на основании иска возможно возвращение не только суммы основной задолженности. Исковое заявление дает возможность покрыть все возможные издержки, связанные с займом денежных средств.

Если же расписка содержит размер начисляемых процентов, то исковое заявление ориентируется на сумму задолженности вместе с процентами, в ином же случае их размер определяется в соответствии со ставкой банковского процента, которая определяется по месту жительства конкретного определенного лица. Это и есть так называемая известная ставка рефинансирования. Ее размер указан на официальном сайте Центрального Банка Российской Федерации – ее всегда можно посмотреть.

Долговое обязательство: что это и как взыскать законными методами

Когда одна сторона, выступающая в роли заемщика, берет в долг у другой стороны (кредитора) определенную сумму в долг, между ними возникает некое обязательство. Если быть точнее, должник обязуется вернуть выданную ему сумму в определенный срок на оговоренных условиях. Разбираемся, что такое долговое обязательство, как оно появилось, как обезопасить себя при выдаче займа, и как его взыскать законными методами.

История появления первых долговых обязательств

Первые упоминания официальных долговых обязательств встречаются в римском классическом праве. Римляне делили будущие кредиты на два вида: цивильные и натуральные. Цивильными назывались долги, которые пользовались исковой защитой. Если же обязательство не пользовалось исковой защитой, но все же имело правовые последствия, то его относили к натуральным — именно в эту категорию попадают финансовые займы.

Интересный факт: под термином «долговое обязательство» римские юристы понимали сугубо личные взаимоотношения между двумя или несколькими определенными лицами. Согласно римскому законодательству было запрещено выдавать и брать займ через представителя — такие договора лишались юридической силы, как и те, по которым кредитор пытался взыскать нечто от должника в пользу третьего лица, не участвовавшего в непосредственном заключении договора.

Таким образом, в римском праве коллекторы не имели права на существование.

По способу существования долговые обязательства делились на следующие виды:

Пакты не пользовались исковой защитой, и составлялись преимущественно в устной форме. Контрактом считался официальный договор, признанный цивильным правом и снабженный исковой защитой.

В Древней Руси первые упоминания о кредитах остались на новгородских берестяных грамотах. Наши предки назывались письменно оформленные займы кабалой.

Но вернемся в современные реалии и выясним, что сейчас из себя представляет долговое обязательство.

Что может формально являться долговым обязательством

Формально, обязательство попадает в категорию правоотношений гражданского типа. Понятие связывает между собой определенных лиц, которые планируют осуществить по отношению друг к другу прописанное в обязательстве действие. По факту это может быть как возврат долга, так и передача любого вида имущества, оплата его стоимости, возмещение расходов, выполнение какой-либо работы и пр.

Но чаще всего долговое обязательство или, как принято называть этот документ в народе, долговая расписка представляет собой письменное подтверждение передачи денег от кредитора к заемщику, и согласие последнего на оговоренные условия по возврату.

Какое долговое обязательство является официальным, а какое неофициальным

Несмотря на то, что долговая расписка составляется сторонами в свободной форме с указанием основных условий (мы перечислим их ниже), она имеет вполне реальную юридическую силу и считается официальным документом («Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 27.12.2019, с изм. от 28.04.2020)

Расписку не обязательно заверять у нотариуса — эта процедура не добавляет документу никакой дополнительной силы. Тем не менее, заверение может ускорить процесс судебного разбирательства.

Если же займ выдавался без свидетелей и не был заверен распиской, то доказать сам факт сделки будет практически нереально, и такой вид обязательств не будет иметь никакой юридической защиты.

Какие пункты и детали обязательны для указания в долговом обязательстве

В долговой расписке обязательно должны быть указаны следующие пункты:

Помимо вышеуказанных условий, в долговой расписке в обязательном порядке прописываются:

— Паспортные и контактные данные обеих сторон. Указывается не только место официальной регистрации, но и фактическое проживание, а также контактный телефон и другие способы связи с обеими сторонами.

— Обязательно указывается, кто из сторон выступает заемщиком, а кто кредитором. Если присутствует третье лицо, выступающее свидетелем, либо поручителем со стороны заемщика, то ему требуется также поставить подпись под составленным документом. Если заемщик не отдаст долг вовремя, либо будет уклоняться от платежей, то кредитор имеет право потребовать возврата денег от него — этот пункт также должен быть прописан.

После того, как заемщик подписал документ, он передает его кредитору, который также ставит свою подпись

В случае возникновения спорных ситуаций наличие долгового обязательства, зафиксированного письменно, значительно упростит кредитору задачу по доказательству своих прав в суде и дальнейшему возврату долга.

Как можно взыскать долг по долговому обязательству и кто может это делать официально по закону

Если заемщик по каким-то причинам отказался выполнять взятые на себя обязательства, кредитор вправе подать заявление суд.

Доказать свою правоту кредитору помогут как показания свидетелей (если они указаны в расписке), так и наличие письменной расписки от должника. Если должник отказывается от самого факта выдачи займа (например, утверждает, что он не подписывал документ), то следствием проводится графологическая (почерковедческая) экспертиза. Именно поэтому следует обязательно составлять расписку вручную, а не печатать ее на компьютере.

Когда суд встает на сторону кредитора, а должник по-прежнему не выполняет своих обязательств, то дело попадает в руки судебных приставов, которые обязаны арестовать все счета заемщика, описать его имущество и выставить на аукцион с целью реализации для погашения займа.

Есть еще один законный способ принудительного возврата своих денег — переуступка долга коллекторским агентствам по договору цессии. Этот способ имеет существенный недостаток — кредитор несколько теряет в сумме (во-первых, коллекторы выкупают долги недорого, а во-вторых, за их услуги также придется заплатить), но зато он получает три важных преимущества:

При наличии грамотно составленного и написанного от руки долгового обязательства, займ вернуть удается в большинстве случаев. Поэтому мы рекомендуем уделять этому моменту максимум своего внимания — это ускорит процесс возврата долга, если придется обращаться в суд.

Если вы посчитали имеющееся на руках долговое обязательство очень “проблемным” и тратить время на поиски подходящего коллекторского агентства совершенно не хочется, можно разместить свой долг на открытой легальной бирже долгов Долг Маркет. Покупатель найдется быстро, все юридическое сопровождение будет соблюдено, “головная боль” позади.

Понятие о составе и формах долговых обязательств

Взаимоотношения между физическими лицами и организациями могут привести к ситуации, когда одна сторона берет у другой денежные суммы или материальные ценности с условием их возврата в будущем. Долговое обязательство – это гарантия того, что заем будет возвращен. Чтобы иметь юридическую силу, он всегда должен быть оформлен письменно с соблюдением правовых норм.

Общая характеристика

Предоставление денежных средств или материальных ценностей в качестве займа, которое сопровождается подписанием договора, приводит к образованию долговых обязательств.

ГК РФ характеризует любое обязательство, как правоотношение между физическими или юридическими лицами, когда одному следует совершить (либо наоборот не совершать) в пользу другого ряд действий. К таковым может относиться передача денег либо имущества, выполнение определенных работ и пр.

Можно выделить несколько причин, вследствие которых возникает обязательство:

Т. е. можно сказать, что часть обязательств – это следствие волеизъявления сторон, а часть – результат действий третьих лиц, не участвующих в них.

Какие существуют классификации

Рассмотрим существующие виды долговых обязательств РФ. В публично-правовой системе можно выделить несколько вариантов систематизации, отталкиваясь от различных признаков.

По наличию субъективного признака

Обязательства делятся, исходя из объекта, которому организация задолжала денежную сумму:

По принадлежности

Обязательства можно классифицировать, отталкиваясь от вида собственника, которому они принадлежат:

По степени срочности

По возможности определить размер обязательства

Необходимость правильно классифицировать возникшее обязательство вызвано потребностью определения дальнейшей тактики для его прекращения.

Формы обязательств

Анализируя современное законодательство Российской Федерации, можно определить несколько форм долговых обязательств, которые существуют на данный момент:

Особенности фиксирования

Когда возникает необходимость зафиксировать обязательства в отчетах, то для этого нужно вносить в документы именно те суммы, которые вытекают из отчетов фирмы и имеют признание в качестве верных. Но в этом правиле есть и исключение. При расчетах с бюджетными организациями и банками следует первоначально согласовать суммы с указанными структурами.

Долговые обязательства должны быть внесены в сумму основного долга. Для этого правила также действуют исключения. Если необходимо отобразить займы и кредиты, то делать это следует вместе с суммой процентов по имеющимся долгам.

Если заем оформлялся в иностранной валюте, то при составлении отчетности его следует перевести в российские рубли и вносить в документацию именно в рублях.

При расчете налога на прибыль необходимо отталкиваться от доходности обязательств. Все проценты, начисленные по кредитам, следует отнести к внереализационным доходам и учесть при налогообложении.

Как отражаются в бухгалтерском учете

Долговое обязательство обязательно должно быть отражено в бухучете. Чтобы осуществить это правильно, следует обратиться к ПБУ 15/2008.

Чтобы точнее определить способ отражения в балансе, необходимо обратиться к гражданскому российскому законодательству с целью выяснения видов привлечения заемных средств. Всего ГК РФ выделяет их несколько видов:

Основную сумму задолженности следует отразить в бухучете в качестве кредиторской:

Но кроме основной суммы следует указать и выплачиваемые по займу проценты и прочие дополнительные расходы. Для осуществления этих целей следует руководствоваться следующими правилами:

При составлении отчета о прибылях и убытках проценты, которые должны быть начислены по займам, следует отразить по строке 2330 «проценты к уплате».

Сроки погашения государственных обязательств

Выплата займа сопровождается подписанием договора, в котором оговариваются временные рамки, в течение которых долг необходимо вернуть. То же самое касается кредитов, предоставляемых правительствами государств.

Существуют три стандартные разновидности государственных долговых обязательств, исходя из сроков их возврата:

Согласно международным стандартам срок возврата государственных обязательств не может превышать 30 лет. Исключение составляют случаи проведения его реструктуризации.

Долговые обязательства РФ могут возникать в отношении физических или юридических лиц, международных организаций и пр. Полученные кредиты должны быть использованы в качестве внутренних и внешних активов. Госдолг РФ обеспечивается всем имуществом, которое входит в государственную казну. Сроки возврата по нему подчиняются международным нормам.

Наличие долговых обязательств, особенно государственных, может привести к серьезным последствиям. Так, любой аналитик скажет, что возникновение серьезных вооруженных конфликтов последних десятилетий – это следствие растущего американского госдолга. Поэтому понимание основ данного вопроса столь важно для любого современного человека.

Речь в видео пойдет о долговых обязательствах:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Долговые обязательства

Что такое Долговые обязательства?

Ключевые моменты

Объяснение долговых обязательств

Правительства обычно выпускают долгосрочные облигации – со сроком погашения более 10 лет. Эти государственные облигации, считающиеся инвестициями с низким уровнем риска, имеют поддержку государственного эмитента.

Корпорации также используют долговые обязательства в качестве долгосрочных займов.Однако долговые обязательства корпораций необеспечены. Вместо этого они опираются только на финансовую жизнеспособность и кредитоспособность базовой компании.Эти долговые инструменты имеют процентную ставку и подлежат погашению или погашению в фиксированный срок.Компания обычно производит запланированные выплаты процентов по долгу до выплаты дивидендов по акциям акционерам.Долговые обязательства выгодны для компаний, поскольку они имеют более низкие процентные ставки и более длительные сроки погашения по сравнению с другими типами ссуд и долговых инструментов.12

Конвертируемая и неконвертируемая

Конвертируемые долговые обязательства – это облигации, которые могут конвертироваться в акции компании-эмитента по истечении определенного периода. Конвертируемые долговые обязательства – это гибридные финансовые продукты, которые обладают преимуществами как заемных средств, так и капитала. Компании используют долговые обязательства в качестве ссуд с фиксированной ставкой и выплачивают фиксированные процентные платежи. Однако держатели долговых обязательств имеют возможность удерживать ссуду до наступления срока погашения и получать процентные платежи или конвертировать ссуду в акции.

Конвертируемые облигации привлекательны для инвесторов, которые хотят конвертировать их в акции, если они считают, что акции компании будут расти в долгосрочной перспективе. Однако возможность конвертировать в капитал имеет свою цену, поскольку по конвертируемым облигациям выплачивается более низкая процентная ставка по сравнению с другими инвестициями с фиксированной ставкой.

Неконвертируемые облигации – это традиционные долговые обязательства, которые не могут быть конвертированы в капитал корпорации-эмитента. Чтобы компенсировать недостаток конвертируемости, инвесторы получают более высокую процентную ставку по сравнению с конвертируемыми облигациями.

Особенности облигации

При выпуске долгового обязательства сначала необходимо составить трастовое соглашение. Первый траст – это соглашение между корпорацией-эмитентом и доверительным управляющим, который управляет интересами инвесторов.

Процентная ставка

Определяется купонная ставка, которая представляет собой процентную ставку, которую компания будет выплачивать держателю долгового обязательства или инвестору. Ставка купона может быть фиксированной или плавающей. Плавающая ставка может быть привязана к эталону, например доходности 10-летних казначейских облигаций, и будет меняться по мере изменения эталона.

Кредитный рейтинг

Рейтинговые агентства, такие как Standard and Poor’s, обычно присваивают буквенные оценки, указывающие на кредитоспособность.В системе Standard & Poor’s используется шкала от AAA для отличного рейтинга до самого низкого рейтинга C и D. Любой долговой инструмент, получивший рейтинг ниже BB, считается спекулятивным.4 Вы также можете это услышать. называется мусорными облигациями. Все сводится к тому, что у основного эмитента выше вероятность дефолта по долгу.

Дата погашения

Для неконвертируемых долговых обязательств, упомянутых выше, дата погашения также является важной характеристикой. Эта дата определяет, когда компания должна выплатить долг держателям долговых обязательств. Компания может выбрать форму погашения. Чаще всего это погашение из капитала, когда эмитент выплачивает единовременную сумму по окончании срока погашения долга. В качестве альтернативы для выплаты можно использовать резерв погашения, при котором компания выплачивает определенные суммы каждый год до полного погашения на дату погашения.

По долговым обязательствам инвесторам выплачивается регулярная процентная ставка или купонный доход.

Конвертируемые облигации могут быть конвертированы в акции по истечении определенного периода, что делает их более привлекательными для инвесторов.

В случае банкротства корпорации долговые обязательства выплачиваются в пользу держателей обыкновенных акций.

Облигации с фиксированной процентной ставкой могут подвергаться риску изменения процентной ставки в условиях, когда рыночная процентная ставка растет.

Кредитоспособность важна при рассмотрении вероятности риска дефолта из-за финансовой жизнеспособности базового эмитента.

Облигации могут иметь инфляционный риск, если выплаченный купон не поспевает за темпами инфляции.

Долговые риски для инвесторов

Краткая справка

Три основных характеристики долгового обязательства – это процентная ставка, кредитный рейтинг и дата погашения.

Что такое долг?

Вот как современный американский экономист Бен Бернанк объясняет, что такое долг: «Это обязательство заёмщика вернуть взятые на время денежные средства, акции или иные ценности. Одновременно этим словом называют и сами ценности, подлежащие возврату». Причём вернуть зачастую необходимо не только взятую у кредитора сумму, но и вознаграждение, на условиях выплаты которого совершался заём. По сути, взятие денег в долг позволяет человеку или организации осуществить то, что при других обстоятельствах было бы невозможно: приобрести движимое или недвижимое имущество, основать бизнес, провести масштабное мероприятие.

Долг банку

Наиболее типичный долг банку – бесспорный. Он называется так, потому что договор кредитования, на основе которого были выданы средства, имеет стопроцентные шансы быть признанным в суде. По статистике, более 50% всех задолженностей физических лиц являются именно бесспорными – то есть, не вызывающими повода для сомнений.

Если же задолженность, наоборот, спорная, это всегда означает теоретическую возможность оспорить её в суде. Однако и кредитор, и сам заёмщик, как правило, стараются уладить дело, не доводя его до суда, поскольку этот вариант – слишком хлопотный и растянутый во времени.

Государственный долг

Задолженность центрального правительства страны – это и есть государственный долг. Его размер может быть выражен как в валюте страны-кредитора, так и в валюте страны-заёмщика.

США трактуют это понятие гораздо шире: в этой стране «государственной» могут назвать и федеральную, и региональную, и муниципальную, и даже местную задолженность любых органов самоуправления.

Вот примеры денежно суверенных стран, самостоятельно регулирующих выпуск своей валюты: Россия, Великобритания, США, Канада, Австралия, Япония. Страны, использующие «чужую» валюту, над которой они не имеют суверенитета – это Италия, Франция, Греция.

Взыскание долгов

Как поступают кредиторы, если бесспорная (то есть, не требующая доказательств) задолженность не возвращается? Вопреки распространённому мифу, далеко не все подобные дела сразу передаются коллекторским агентствам, чтоб те осуществили взыскание долгов. Согласно российской статистике за 2010-2015 гг., до передачи дела коллекторам доходит лишь в 15-20% случаев. Если очевидно, что заёмщик не выплачивает кредит из-за временных финансовых затруднений, банк будет склонен продлить срок, выделенный для погашения задолженности. На юридическом языке это называется реструктуризацией задолженности по кредиту.

Срок долга

Порой банк предъявляет к своему заёмщику требование выплатить кредит, хотя действие договора уже закончилось. Имеет ли право банк-кредитор поступать таким образом?

По закону, существует период, в течение которого банк имеет право подать судебный иск о возврате задолженности. Это 3 года с момента последнего контакта банка с должником, прекратившим выплаты. Что считать контактом кредитора с должником? Это телефонный разговор с банковским консультантом, или роспись заёмщика, поставленная на бланке о получении письма из банка.

Если таких контактов с должником не было 3 года, срок долга считается истекшим, и задолженность аннулируется (если иное не указано в договоре).

Долги по кредитам

Недавно газета «Ведомости» опубликовала ошеломляющие данные: общая сумма просроченной задолженности банкам в России достигла 1 триллиона рублей. Кредитные обязательства не выполняют более 5 млн. жителей нашей страны. Причём у четверти из них есть не один, а два-три непогашенных займа. Сюда входят всевозможные долги по кредитам: автозаймы, ипотеки на «вторичное» жильё, квартиры в новостройках и т.д. В связи с этим опытные экономисты призывают учиться на горьком примере наших сограждан, стараясь не брать на себя долговых обязательств – ведь никто точно не может утверждать, что завтра у него будет всё такая же стабильная работа и такое же крепкое здоровье, чтоб её выполнять.

Частный долг

Бывает так, что помимо кредитных организаций и банков давать деньги взаймы готовы и просто физические лица. Эти люди, располагающие крупными суммами, часто являются бывшими банковскими сотрудниками. Они хорошо знакомы с системой начисления процентов и готовы на определённых условиях выдать заём. В таком случае и одолженные средства, и проценты по ним – всё это будет называться «частный долг». После достижения устной договорённости такой кредит заверяется нотариально.

Это удобно, но профессионалы не советуют доверять первому же объявлению о таких займах. Ни в коем случае не стоит верить человеку, требующему внести предоплату за будущий кредит.

Договор долга

Соглашение между кредитором и заёмщиком обязательно должно быть заверено официально. Российские юристы советуют: прежде чем заключать договор долга, внимательно просмотрите каждый пункт. Заёмщика должны насторожить такие факты:

Процент долга

Как это ни странно, самый высокий процент долга начисляется не по крупному кредитованию, а по микрозаймам. То есть, при одалживании денег «до получки». Объясняется это просто: микрофинансовые организации выдают денежные средства по упрощённым схемам, не проверяя досконально кредитной истории заёмщика. А значит, они рискуют больше, чем крупные банки, и должны заранее покрыть те долги, которые могут остаться невыплаченными. В итоге получается, что одолжить в такой фирме деньги – проще простого, а вот выплатить обратно может быть не так-то легко. Вот почему финансисты ещё и ещё раз советуют: пытайтесь обходиться собственными средствами, не ставя себя в финансовую зависимость.