Как начисляются проценты по кредиту?

Как начисляются проценты по кредиту?

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту (займу) может определяться с применением фиксированной или переменной ставки.

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

В первом случае сумма процентов рассчитывается по формуле:

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

Иногда в расчетах величина «год. дн.» независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

Расчетная сумма процентов = (11,5% / 100 / 365 x 31) x 100 000 = 976,71 руб.

Расчетная сумма процентов = (11,5% / 100 / 366 x 9) x 100 000 + (11,5% / 100 / 365 x 22) x 100 000 = 975,94 руб.

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита (займа)

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

Процентная ставка по договорам потребительского кредита (займа), заключенным с 01.07.2019, не должна превышать 1% в день (ч. 23 ст. 5, ч. 11 ст. 6 Закона N 353-ФЗ).

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

По краткосрочным (до года) договорам потребительского кредита (займа) не допускается начисление процентов, неустойки (штрафа, пеней), иных мер ответственности, а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору, после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита (займа) (ч. 24 ст. 5 Закона N 353-ФЗ).

Обратите внимание! В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч.1

Представьте себе ситуацию – вы покупаете машину, и вам предлагают два варианта: заплатить с рассрочкой в несколько месяцев или погасить всю сумму сразу и с небольшой скидкой. Какой окажется выгоднее?

Или, например, вы хотите разместить вклад на год. Можно положить на весь срок под высокий процент или на отдельные короткие сроки под более низкий. Что лучше и насколько?

Все ответы под катом. И добро пожаловать в мир, где время — всегда деньги. До этого вы знали об этом, но теперь — в деталях и с примерами.

Меня зовут Мария Абрашкина, я математик и Product Owner в команде по расчету портфельных рисков. А также один из авторов видеокурса про финансовую математику (Ч.1 – Типы начисления процентов, Ч.2 – Дисконтирование, Ч.3 – Форвардные процентные ставки). В этом посте я расскажу о стоимости денег, процентных ставках и облигациях. Эти знания помогут вам в будущем принимать финансовые решения основываясь на точном расчете, используя простую математику.

#1. Временная стоимость денег. Типы начисления процентов

Сначала поговорим о том, что такое временная стоимость денег, или Time Value of Money (TVM), почему деньги имеют стоимость и какие виды процентов существуют.

На картинке ниже показан список фильмов с максимальными кассовыми сборами.

Можем ли мы их сравнить по этим цифрам? Учитывая, что фильмы выходили в разные годы, вряд ли такое сравнение будет правильным. Как быть?

Давайте рассмотрим более простой пример. Допустим, у вас есть тысяча рублей, и я у вас прошу эту сумму в долг. Сколько вы хотите, чтобы я вам отдала через год? Возможно, вы подумаете, что на эту тысячу рублей вы сейчас можете купить бутылку вкусного вина или что-то другое. Также вы можете предположить, что через год на ту же самую тысячу рублей вы вряд ли сможете купить этот товар по причине инфляции. Кроме того, существует риск, что деньги я не верну. Поэтому, скорее всего, вы захотите компенсацию за то, что вы пока не будете покупать бутылку вина или какую-нибудь другую вещь. Также вам необходим стимул, оправдывающий риск того, что деньги я вам могу и не вернуть. Вероятно, вы потребуете от меня вернуть деньги с какой-то надбавкой, то есть с процентом.

Итак, деньги имеют стоимость, потому что их владелец хочет компенсации за то, что он не может купить какой-то товар или услугу, и за риск, который он несет, давая деньги в долг.

На языке математики это будет выглядеть так:

Если записать эту формулу в общем виде, то будущее значение равняется сумме долга, умноженной на единицу плюс процентная ставка.

А что, если начисление процентов происходит не раз в год, а чаще? Или что если проценты начисляются в течение двух, трех, десяти лет? В данном случае нам нужно всегда уточнять, каким образом происходит начисление процентов, в конце срока или с какой-то периодичностью и на сколько лет.

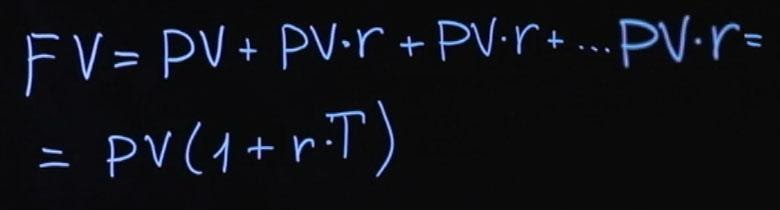

Простые проценты

Рассмотрим пример, когда проценты начисляются в конце срока вклада. Будущее значение будет равняться текущему значению плюс текущее значение, умноженное на годовую процентную ставку. Годовая процентная ставка будет прибавляться к сумме нашего вклада столько раз, на сколько лет мы сделали вклад.

Если же процентная ставка начисляется каждый год, то формула будет выглядеть иначе.

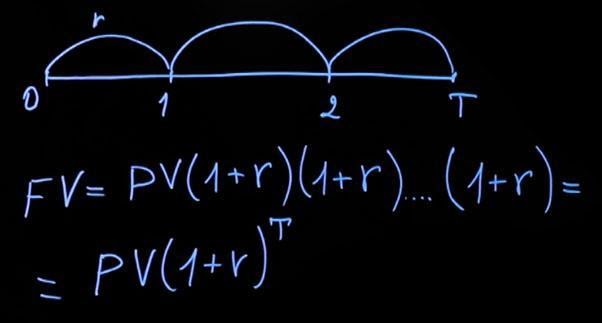

Рассмотрим ситуацию с начислением за период в несколько лет. Считаем, что действующая процентная ставка на протяжении всего периода будет одинаковая. Тогда формула принимает следующий вид: текущее значение, умноженное на сумму единица плюс процентная ставка, затем еще раз на сумму единицы и процентной ставки и т. д. Умножать следует столько раз, на какое количество лет был сделан вклад. В общем виде формула будет выглядеть следующим образом:

Обратите внимание – если в первом случае к нашему вкладу каждый год прибавлялась сумма процентов (как в первом примере, где добавлялось к сумме вклада 50 рублей), то в случае с ежегодным начислением на 50 рублей, добавленные в первом периоде, у нас каждый раз начисляется процент.

Всегда важно обращать внимание на то, каким образом происходит начисление процентов. Проценты могут начисляться не только раз в год, но и раз в полгода, каждый день. И в принципе нам ничего не мешает начислять эти проценты непрерывно.

Непрерывное начисление процентов

Как же будет выглядеть формула, если мы хотим начислять проценты непрерывно? Тут придется вспомнить школьную математику. Формула будет следующей:

Для того, чтобы привести наш предел к какому-то удобному виду, нам нужно сделать подстановку. В итоге мы получаем следующее:

С учетом того, что наш предел равен числу Эйлера (е=2,71), наша формула преобразуется в очень простое выражение. Текущее значение нашего вклада умножается на экспоненту, которая возводится в степень, представленную произведением процентной ставки и количества лет, на которые начисляются наши проценты.

Давайте сравним, как выглядят платежи в зависимости от периодичности начислений. В таблице представлено будущее значение вклада в сто тысяч рублей, который положен на десять лет по ставке двадцать процентов.

Таким образом сумма вклада при начислении процентов ежегодно в два раза превышает сумму вклада при выплате процентов единожды в конце срока.

Если же начисления производятся непрерывно, то сумма вклада оказывается более 700 тысяч рублей против 300 тысяч рублей при простом начислении процентов.

На графике ниже наглядно показано, как растет итоговая сумма вкладов при разных способах начисления процентов.

Отсюда необходимо сделать вывод:

выбирая вклад, важно смотреть не только на размер процентной ставки, но и на периодичность начисления процентов. Высокая процентная ставка не всегда является по-настоящему выгодной.

Поэтому, перед тем как сделать свой выбор, имеет смысл сделать небольшие вычисления, чтобы узнать итоговую сумму вклада при заданных условиях.

#2. Дисконтирование (помогает понять, что лучше: взять рассрочку или заплатить сейчас со скидкой)

Мы рассмотрели, какие бывают ставки и какие бывают способы начисления процентов. Если проценты выплачиваются в конце срока действия вклада, проценты называются простыми, если проценты выплачиваются с какой-то периодичностью, то такие проценты называются сложными.

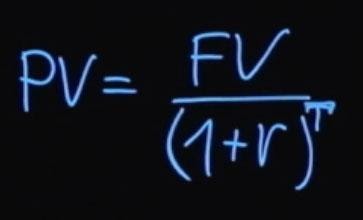

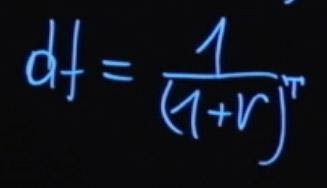

Давайте решим обратную задачу. Допустим, мы знаем, сколько нам заплатят в будущем (например, нам кто-то пообещал платеж за какой-то продукт). Мы также знаем, какая сейчас процентная ставка. Как нам посчитать текущую цену этого продукта?

Как было сказано ранее, будущее значение суммы платежа будет равняться текущему значению, умноженному на единицу плюс процентная ставка. Если из этой формулы мы выразим текущее значение, то оно будет равняться будущему значению, деленному на единицу плюс процентная ставка.

Если проценты начисляются с какой-то периодичностью, то в общем виде формула выглядит так:

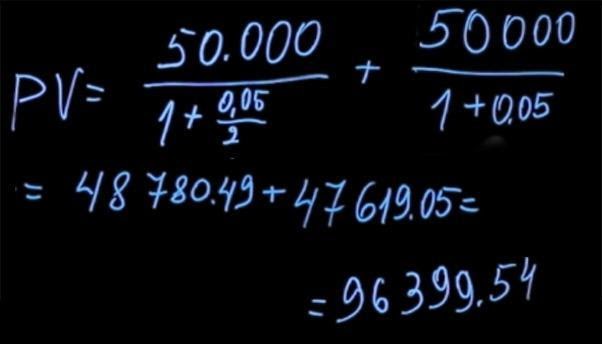

Давайте вернемся к задаче о том, какую премию лучше выбрать. В зависимости от способа премирования сумма выплат может отличаться. При этом не всегда очевидно, какой из способов предпочтительнее. Чтобы дать правильный ответ, необходимо решить математическую задачу. Предположим, у нас есть возможность взять в конце года 105 тысяч рублей при процентной ставке 5 процентов. Либо мы можем выбрать другой способ премирования, когда нам выплачивают по 50 тысяч рублей раз в полгода при той же процентной ставке.

Сравним эти два платежа. Для этого посчитаем, какое будет текущее значение для каждой из данных выплат. Воспользовавшись формулой для нахождения текущего значения, нам нужно продисконтировать 105 тысяч по ставке пять процентов (в данном случае T=1). Получаем 100 тысяч.

Чтобы найти текущее значение выплат через каждые полгода, мы должны 50 тысяч рублей (которые получим через полгода) продисконтировать по ставке два с половиной процента (потому что начисление происходит только в первые полгода. Строго говоря, ставка на 6 мес не равна половине годовой ставки. N(1+x)(1+x)=N(1+0.05) => x=2.4695% мы инвестируем на 6 мес, а потом опять на 6 и это идентично инвестиции на год), пять процентов годовых, деленные на два, плюс 50 тысяч полученные в конце года, которые мы дисконтируем по ставке 5 процентов. В результате подсчетов мы получаем цену первого платежа за полгода в размере 48780 рублей 49 копеек и второго платежа — 47619 рублей 5 копеек. Сумма ценностей составляет 96399 рублей 54 копеек.

Выгоднее получить премию в 105 тыс рублей, подождав дольше.

Например, когда вам предлагают купить автомобиль в рассрочку или заплатить полную сумму сейчас с какой-нибудь скидкой. Нужно взять будущую сумму, которую вы заплатите, привести к текущему значению, а затем сравнивать платежи, происходящие в один и тот же момент времени.

В таком случае сравнение будет корректным.

#3. Форвардные процентные ставки

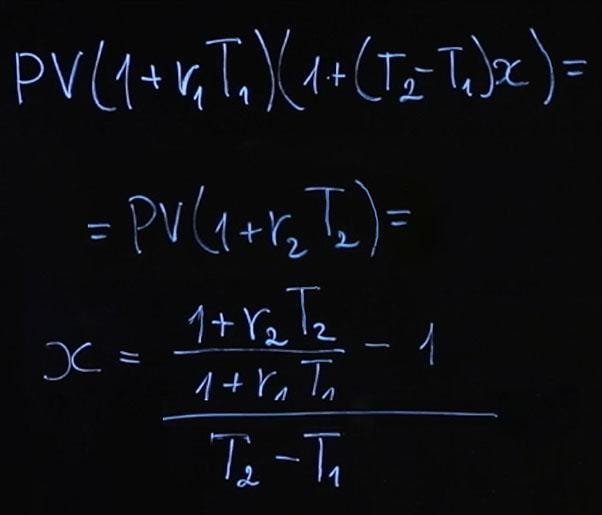

Допустим, мы с вами договоримся о процентной ставке. Под эту процентную ставку я через год возьму у вас деньги в долг, которые верну через два года плюс процент. Какова должна быть в данном случае процентная ставка, чтобы она была справедливой? Распишем этот пример подробнее.

Либо положить деньги сразу по ставке r 2 на два года.

На финансовом рынке существует правило отсутствия арбитража (No-Arbitrage Condition). Оно говорит о том, что если в конце срока мы получаем одинаковые выплаты, то для инструментов с одинаковым риском начальная сумма должна быть тоже одинаковая. Давайте распишем и это. Будущее значение первого варианта инвестиции FV 1 будет равняться текущему значению, умноженному на сумму единицы и rT 1 (будем считать, что у нас простое начисление процентов).

Из этого мы получаем следующее:

Формула получилась достаточно громоздкая. Давайте рассчитаем по этой формуле пример, а затем подумаем, что мы можем сделать, чтобы она выглядела проще.

Пусть процентные ставки у нас r 1=4%; r 2=6%. В таком случае имеем следующее:

Казалось бы странно, что ставка на два года равняется шести процентам, на год она равняется четырем процентам, а от года до двух мы получаем ставку более семи процентов. Объясняется это так. Поскольку в первый год у нас годовая ставка ниже чем на два года, в следующий год она должна быть выше, чем обе этих ставки. Это необходимо для того, чтобы компенсировать недостаток начисления процентов в первом году, и после реинвестирования можно было бы получить такую же сумму, как при инвестировании на два года по более высокой ставке. Такая ставка называется форвардной процентной ставкой.

Чтобы облегчить себе жизнь, давайте упростим эту формулу. Если мы будем использовать формулу непрерывного начисления процентов ( FV=PVe rT ), то тогда мы можем переписать условие отсутствия арбитража следующим образом:

Если мы возьмем логарифм от обеих сторон нашего равенства и сократим константы, мы получим:

Далее легко найти x:

Согласитесь, такую формулу для будущих процентных ставок использовать гораздо проще и удобнее.

Вы можете задать вопрос – а зачем такой странный продукт и кто им пользуется?

Представьте себе ситуацию, когда у вас или у вашей компании точно будет поступление средств через год. Сейчас вы бы хотели обезопасить себя от риска изменения процентных ставок. Вы понимаете, что через год процентная ставка может увеличиться и стать более выгодной, но также вы понимаете, что она может понизиться. И вам вполне комфортно с действующей на рынке форвардной процентной ставкой. Тогда вы можете заключить контракт, указав в нем, что на те деньги которые поступят в будущем через год, вы заключаете договор по заданной ставке. Ставка фиксируется, и вы больше не переживаете о том, как будут происходить изменения процентных ставок на рынке.

Обратите внимание, что форвардная процентная ставка ни в коем случае не является предсказанием будущей цены. Это абсолютно не значит, что процентные ставки будут равны 7,7% через год, когда мы окажемся в точке T1. Они могут принимать какое угодно значение, и вот почему. В момент, когда мы рассчитываем форвардную процентную ставку из ставок, действующих на рынке, мы можем сказать, что эта ставка является ожиданием рынка относительно будущих цен. Но к моменту, когда мы перемещаемся в будущее, происходят новые события, добавляется новая информация, и рынок каким-то образом меняется. Поэтому процентные ставки через год не будут совпадать с форвардными ставками, рассчитанными на год сейчас.

Для большинства граждан, не имеющих профессиональных навыков в управлении финансами, размещение денег на депозит, самый понятный и доступный способ инвестирования. О том, что деньги, вложенные в банк, приносят дополнительный доход, рядовому обывателю известно уже не одно столетие. Но над тем, что механизм расчета и выплаты процентов может существенно отличаться, многие не задумываются и сейчас.

Как различаются вклады

Чтобы точно понимать разницу между депозитами в отношении расчета процентных ставок, напомним некоторые общие понятия:

![]()

Суммой, от которой ведется расчет, всегда бывает первоначальная величина вклада. Но к этой расчетной величине могут добавляться или не добавляться:

Условия размещения депозита могут также разрешать или не разрешать снятие части основной суммы или начисленных процентов.

Из перечисленных условий большинство банковских вкладов можно классифицировать таким образом:

Каждый из перечисленных типов банковского депозита имеет свои особенности расчета процентов. Другие условия банковского депозита на расчет процентов также влияют, но обычно в меньшей степени, и не прямо.

Как рассчитать доходность вклада с простым начислением процентов?

Простое начисление процентов – это расчет годовой процентной ставки только от величины первоначально вложенной суммы.

Самый простой и понятный способ. Расчетные периоды здесь могут различаться: можно начислять проценты раз в год или раз в месяц, но итоговая сумма будет одинаковой.

![]()

Рассмотрим это на примере размещения в банке 50 тысяч рублей под 8 процентов годовых, без капитализации, пополнения или досрочного снятия:

Однако обычно начисление процентов происходит ежемесячно. Такой способ дает вкладчику больше уверенности, он знает, что его депозит уже вырос.

Расчет процентов происходит из общей ставки, в зависимости от количества дней в каждом месяце. Применительно к выбранной сумме расчет за январь будет таким:

общая сумма, принадлежащая вкладчику – 50 тысяч 340 рублей.

Для февраля ситуация будет такой:

общая сумма, принадлежащая вкладчику – 50 тысяч 647 рублей.

Расчетная таблица за год будет такой:

Основная сумма вклада, руб.

Начисленные проценты, руб.

Общая сумма вклада, руб.

![]()

Видно, что по итогам года вкладчик получит ровно столько, сколько вышло бы при начислении процентов по итогам года. То есть 54 тысячи рублей.

Сейчас большинство банков учитывают интересы вкладчиков и начисляют проценты ежемесячно. При досрочном снятии вклада делается перерасчет исходя из количества дней размещения вклада. Однако так происходит не всегда, условия расчета при разных вариантах снятия лучше уточнять при заключении депозитного договора.

Как рассчитать вклад с капитализацией?

Капитализация – это добавление процентов, начисленных на первоначальную сумму вложения к общей сумме, и дальнейший расчет по той же ставке, но уже от общей суммы.

Выгода капитализации, без точного расчета не очевидна. Рекламные предложения банков обычно делают упор на простые цифры: либо на высокую годовую ставку, либо на сумму приращения капитала. Кстати, последнее – более надежный показатель доходности вложения.

Чтобы выяснить, как работает капитализация, возьмем тот же пример с 50 тысячами рублей и 8%. Снова поместим средства на годовой депозит, но с ежемесячной капитализацией.

![]()

Формула расчета процентов по вкладу с капитализацией в первый месяц (январь) останется прежней:

общая сумма, принадлежащая вкладчику – 50 тысяч 340 рублей.

Но для февраля исходные данные и результат поменяются:

общая сумма, принадлежащая вкладчику – 50 тысяч 657 рублей.

Прибавка в 10 рублей покажется небольшой, однако в следующие периоды сумма будет расти:

Основная сумма вклада, руб.

Начисленные проценты, руб.

Общая сумма вклада, руб.

Разница между вариантами с капитализацией и без нее по итогам года составит 261 рубль. Это чуть более половины процента от общей суммы, как если бы вложение было сделано не под 8% годовых, а по ставке в 8,522%. Если рассчитать вклад с капитализацией, на тех же условиях, но на 3 года, то разница с простым начислением составит уже 1 тысячу 903 рубля. И это на 50 тысячах, на 500 результат будет уже 19 тысяч 30 рублей.

![]()

«Хорошая прибавка к пенсии» и, что важно, совершенно законная и безопасная.

Эффект подобной капитализации дает возможность пополнения депозита с перерасчетом процентов на новую сумму. Расчет будет подобен приведенному выше, но с применением сумм конкретных пополнений. Еще лучший результат обеспечивает сочетание пополнения вклада и частой капитализации.

Как самостоятельно рассчитать годовые проценты по вкладу?

Для расчета процентов по депозитам обычно пользуются программами-калькуляторами, которых в избытке на финансовых и не финансовых порталах. Банки также имеют на своих сайтах программы расчета процентов по собственным депозитам.

Особенное достоинство онлайн-калькуляторов в том, что они рассчитывают не только «идеальные данные», как мы сделали выше, но реальные банковские продукты в реальных условиях. Там могут учитываться коэффициенты инфляции, налоги на доходы от финансовых вложений и др.

Однако для большей уверенности бывает полезен расчет процентов по депозиту калькулятором и листом бумаги. Это долго, скучно, но обещает понимание процессов. Мысленно пройдя все этапы расчета сложнее сделать ошибку в реальности, появляется навык быстро, интуитивно решать, что верно, а что нет.