ДЕНЕЖНОЕ ОБРАЩЕНИЕ

наличное и безналичное

Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой его является товарное производство. С помощью денег осуществляется процесс обращения товаров, движение ссудного и фиктивного капитала.

Денежное обращение — это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве.

Такое движение возможно благодаря тому, что у кого-то есть избыток денег (предложение), а кто-то ощущает потребность (спрос). Поэтому денежное обращение обслуживает поток товаров, работ и услуг, и именно через него материализуется функционирование финансовой системы (накопление и перераспределение ресурсов).

Базой для денежного обращения служит обращение товаров. Деньги в процессе обращения не покидают сферу обращения, а вновь и вновь обращаются в соответствии со своими функциями.

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами, органами государственной власти. Движение денег при выполнении ими всех своих функций в наличной и безналичной форме и представляет собой денежное обращение.

В условиях рыночных отношений денежное обращение способствует:

— перераспределению денежных средств между субъектами хозяйствования и различными отраслями экономики;

— удовлетворению потребностей экономики в денежных средствах благодаря государственному регулированию денежной массы;

— сбалансированности спроса и предложения на товарном рынке.

Денежное обращение имеет две основные формы: наличную и безналичную.

НАЛИЧНОЕ ДЕНЕЖНОЕ ОБРАЩЕНИЕ

Наличные деньги выполняют функции: платежа, обращения, сбережения и накопления.

Наличное денежное обращение представляет собой движение денег в виде банкнот и разменной монеты. В сфере наличного денежного обращения участвуют:

— физические лица;

— предприятия и организации;

— коммерческие банки;

— учреждения (за счет бюджета) и другие юридически лица, находящиеся вне банковской системы.

Население получает в наличной форме заработную плату, пособия, пенсии, стипендии, дивиденды по акциям, страховые выплаты, проценты по инвестициям и т.д. А также расходует наличные деньги на покупку товаров и услуг, выплату налогов и сборов, рентных, страховых платежей и т.д.

Предприятия и организации имеют право использовать наличные деньги (в ограниченном объеме) для расчетов между собой. Но большей частью применяют их для расчетов с населением. Им необходимы наличные для выплаты зарплаты, командировочных, отпускных, единовременных выплат, пособий и т.д. Кроме этого, они принимают наличные деньги от населения в качестве оплаты за продукцию и услуги, возврата задолженности и т.д.

Коммерческие банки большую часть наличных средств используют для расчетов с клиентами (физическими и юридическими лицами). Они принимают наличные деньги от предприятий и организаций и зачисляют их на счета этих предприятий и организаций. Принимают средства населения для зачисления их на срочные и бессрочные депозиты, для оплаты коммунальных услуг, налогов. Кроме этого, банки выдают наличные деньги предприятиям и организациям с их счетов по требованию, населению – после окончания срока депозита, при переводе и т.п.

Деньги покидают сферу обращения в том случае, если они привлечены банковской системой на некоторый срок или вовлечены в государственный бюджет.

Наличное денежное обращение организуется на основе следующих принципов:

— все предприятия должны хранить наличные деньги, за исключением установленного лимита, в коммерческих банках;

— банки устанавливают лимиты остатка наличных денег для предприятий;

— наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков;

— управление денежным обращением осуществляется в централизованном порядке;

— обращение наличных денег служит объектом прогнозного планирования.

Исключительное право выпуска (эмиссии) денег в обращение принадлежит Центральному банку России.

Наличное денежное обращение необычайно дорогостоящая вещь, которая огромным бременем ложится на всю экономику. Затраты народного хозяйства, связанные с наличным обращением, составляют до нескольких процентов всего валового продукта.

В настоящее время во всем мире идет интенсивный процесс сокращения наличного денежного обращения.

БЕЗНАЛИЧНОЕ ДЕНЕЖНОЕ ОБРАЩЕНИЕ

Безналичный денежный оборот охватывает расчеты между:

— предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

— юридическими лицами и кредитными учреждениями по получению и возврату кредита;

— физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств;

— юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам.

Размер безналичного оборота зависит от объема товаров в стране и уровня цен. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения. Под денежным оборотом понимается совокупность всех платежей за определенный период времени.

Между наличным денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую. Наличные деньги при внесении на счет в кредитные учреждения становятся безналичными, при снятии их со счета они опять становятся наличными. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

ОСНОВНЫЕ ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота.

Закон денежного обращения

Одним из основных ориентиров денежно-кредитной политики является денежная масса. Именно этот параметр денежного обращения оказывает влияние на экономический рост, динамику цен, занятость, бесперебойное функционирование платежно-расчетной системы. Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Необходимое количество денег, потребное для выполнения функций денег как средства обращения, зависит от:

— количества проданных на рынке товаров и услуг (связь прямая);

— уровня цен товаров и тарифов (связь прямая);

— скорости обращения денег (связь обратная).

Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем их цен и скоростью обращения денег.

Если деньги выполняют функцию средства платежа, то общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество.

Количество денег как средство платежа определяется:

— общим объемом обращающихся товаров и услуг (зависимость прямая);

— уровнем товарных цен и тарифов на услуги (зависимость прямая, так как чем цены выше, тем больше требуется денег);

— степенью развития безналичных расчетов (связь обратная);

— скоростью обращения денег, в том числе кредитных денег (связь обратная).

Наличное денежное обращение

На денежных знаках Банка России помещается его официальная эмблема — изображение двуглавого орла с опущенными крыльями и надпись полукругом «БАНК РОССИИ». В 1992 г. в условиях отсутствия государственной символики Российской Федерации эта эмблема была помещена на аверсах новых образцов монет, которые были утверждены Постановлением Президиума Верховного Совета Российской Федерации от 17.07.1992 № «О монетах нового образца, выпускаемых в обращение». Начиная с 1995 г. указанная эмблема помещается и на билетах Банка России.

В 2001 г. эмблема Банка России в установленном порядке внесена в Государственный геральдический регистр Российской Федерации под № 687.

Изображение орла на эмблеме Банка России несколько отличается от изображения орла, исполненного в 1917 г. художником Билибиным И.Я. для государственного символа Временного правительства России.

Использование Банком России своей эмблемы для оформления денежных знаков не противоречит законодательству Российской Федерации. Ст. 7 Федерального конституционного закона № от 25.12.2000 «О Государственном гербе Российской Федерации» устанавливает, что Государственный герб Российской Федерации может помещаться на денежных знаках, то есть помещение герба на денежных знаках не является обязательным.

В соответствии с указанной нормой закона Банк России поместил изображение Государственного герба Российской Федерации на аверсах памятных монет, посвященных XXII Олимпийским зимним играм и XI Паралимпийским зимним играм 2014 года в г. Сочи. Кроме того, начиная с 2016 г. чеканки на аверсах всех монет, в оформлении которых использовалась эмблема Банка России, размещается изображение Государственного герба Российской Федерации. Также изображение Государственного герба Российской Федерации размещено на банкнотах Банка России образца 2017 г. и памятных банкнотах Банка России номиналом 100 рублей, посвященных Чемпионату мира по футболу FIFA 2018 года.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

Роль наличных денег в экономической жизни общества меняется.

В связи с появлением и распространением новых платежных инструментов наличные деньги реже используются в качестве средства платежа за товары и услуги. При этом объем наличных в обращении не снижается. Причины этого явления, называемого «парадоксом наличных денег», многообразны и неодинаковы в разных странах.

Важными факторами увеличения абсолютных объемов наличных денег стали снижение в последние годы доходности банковских депозитов во многих государствах мира, выполнение отдельными валютами функции «убежища» от финансовых потрясений. В 2020 году в связи с ограничениями, вводимыми из-за пандемии коронавирусной инфекции, многие создавали дополнительные запасы наличных.

Принимая во внимание устойчивые тенденции последних лет, можно предполагать, что наличные деньги как минимум в ближайшие десятилетия продолжат играть существенную роль в экономическом обороте и жизни людей. Вот почему вопросы поддержания и развития системы наличного денежного обращения (НДО), ее оптимизации, повышения качества и эффективности не теряют своей актуальности.

СОВРЕМЕННОЕ СОСТОЯНИЕ, ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ НАЛИЧНОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ

Несмотря на значительные изменения, происходящие в современном мире по целому ряду направлений, наличные деньги в силу своих уникальных характеристик будут еще долгое время играть важную роль в экономической жизни общества.

В числе таких характеристик наличных денег можно выделить:

— Независимость от специальной инфраструктуры (возможность использования в любых условиях, в том числе при отсутствии доступа к сети Интернет и при отключении электропитания, что актуально во время устранения последствий стихийных бедствий и техногенных катастроф).

— Востребованность со стороны отдельных социальных групп (люди старшего возраста, сельские жители, трудовые мигранты, слабовидящие граждане и др.).

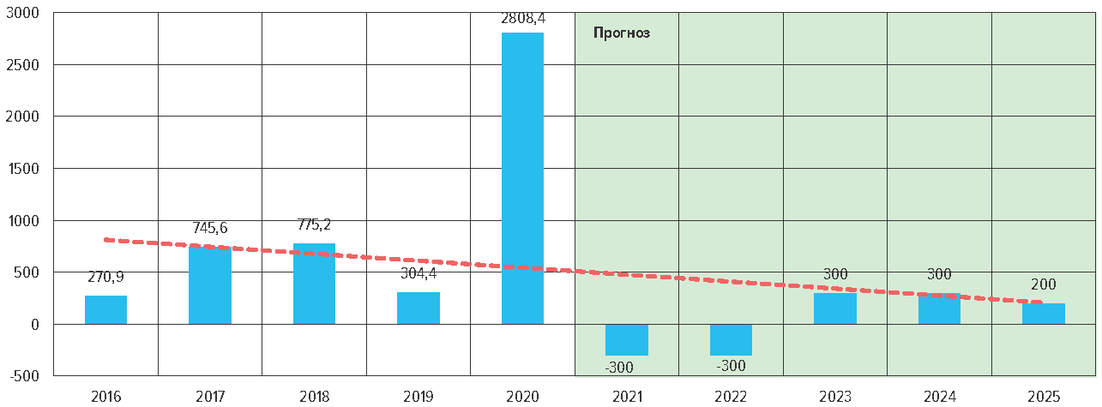

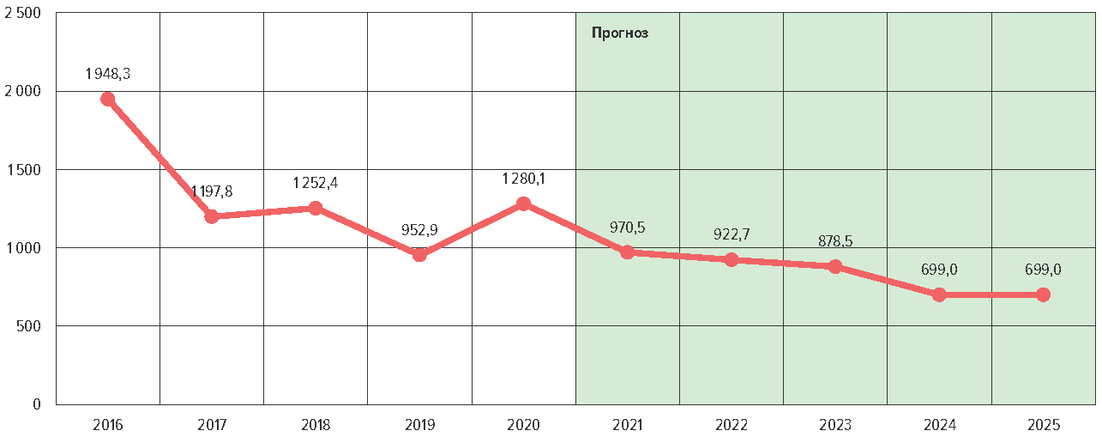

За последние пять лет количество наличных денег в обращении увеличилось на 57,5%.

В 2020 году в обращение была выпущена рекордная сумма наличных объемом 2,8 трлн рублей. В результате увеличилась доля наличных денег в сбережениях населения. По всей видимости, важным фактором, способствовавшим накоплению дополнительных запасов наличных денег, стали ограничительные меры в период пандемии коронавирусной инфекции.

Параллельно с ростом спроса на наличные и увеличением объемов их эмиссии сократился возврат наличных денег в банки, снизились объемы инкассируемой выручки торговых и иных предприятий и организаций.

Аналогичная ситуация наблюдалась не только в России, но и во многих других странах, где в условиях повышенной неопределенности и ограничительных мер, спровоцированных пандемией, население и малый бизнес стали также предъявлять более высокий спрос на наличные деньги.

В обычных условиях спрос на наличные деньги зависит главным образом от темпа роста экономики с поправкой на темпы инфляции, а также от скорости и масштаба распространения безналичных платежей. В последние годы во многих странах мира среднегодовой темп прироста наличных денег колебался вокруг 5%-ного уровня.

В 2020 году в условиях пандемии была зафиксирована повышенная потребность в наличных деньгах в большинстве стран.

Несмотря на рост наличной денежной массы в абсолютном выражении, в России в период, предшествовавший пандемическому 2020 году, отношение объема наличных денег к номинальному ВВП снижалось. Доля безналичных расчетов в обороте розничной торговли при этом устойчиво возрастала.

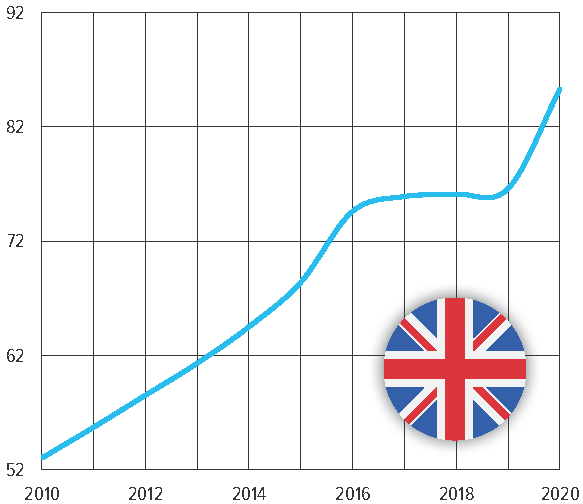

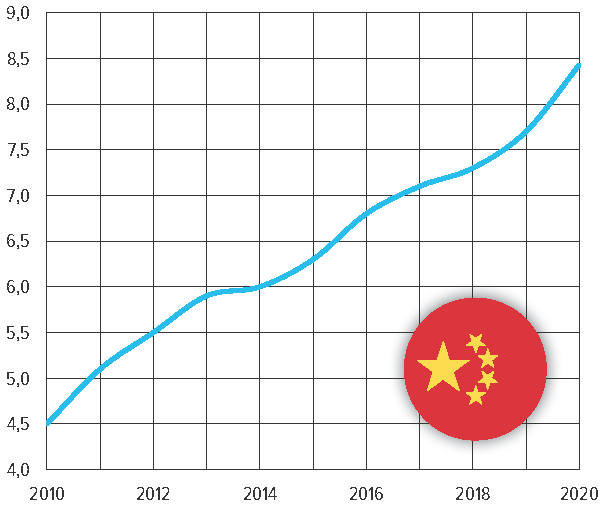

НАЛИЧНЫЕ ДЕНЬГИ В ОБРАЩЕНИИ (М0) В КРУПНЕЙШИХ ЭКОНОМИКАХ

ЕВРОЗОНА, ТРЛН ЕВРО

СОЕДИНЕННОЕ КОРОЛЕВСТВО, МЛРД ФУНТОВ СТЕРЛИНГОВ

БРАЗИЛИЯ, МЛРД РЕАЛОВ

НАЛИЧНЫЕ ДЕНЬГИ В ОБРАЩЕНИИ ДО 2025 ГОДА ВКЛЮЧИТЕЛЬНО

В последние годы во многих странах, включая Россию, наблюдается устойчивая тенденция к сокращению доли наличных в общем объеме розничных транзакций. Так, доля наличных расчетов в розничном обороте в России за последние пять лет сократилась с 60,7 до 29,7%.

Несмотря на то что безналичные расчеты постепенно вытесняют платежи наличными и все больше граждан оказываются способными обойтись без наличных денег, в России доля тех, кто пока не в состоянии это сделать, остается достаточно высокой и оценивается на уровне 55% (по данным ежегодного социологического исследования Банка России «Отношение населения Российской Федерации к различным средствам платежа»).

ДОЛЯ НАЛИЧНЫХ ПЛАТЕЖЕЙ В РОЗНИЧНЫХ ТРАНЗАКЦИЯХ

Помимо обозначенных тенденций, в мировой практике в области НДО происходят и другие существенные перемены, среди которых можно выделить следующие.

Центральные банки все более активно передают часть функций по хранению и обработке наличных денег коммерческим организациям, сохраняя за собой контроль над НДО. Такая политика проводится в Соединенном Королевстве, Канаде, Индии, Австралии, Швеции, Дании.

Все большее распространение получает практика сотрудничества и взаимодействия профессиональных участников НДО, создания ими различного рода объединений.

Одним из важных направлений кооперации кредитных организаций в области НДО является объединение банкоматных сетей. Масштабные проекты в этой области реализованы в Бразилии, Бельгии, Дании, Нидерландах, Норвегии, Финляндии, Швеции и других странах.

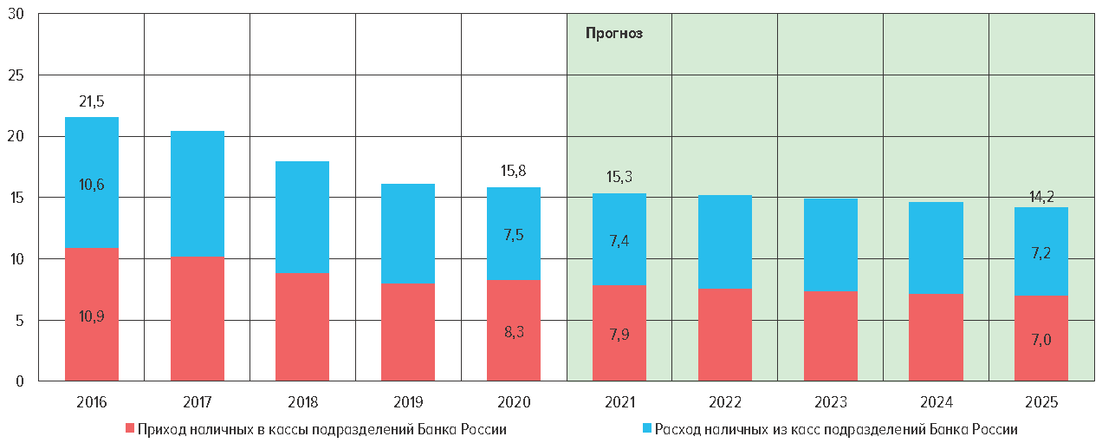

ОБОРОТ НАЛИЧНЫХ ДЕНЕГ ЧЕРЕЗ КАССЫ ПОДРАЗДЕЛЕНИЙ БАНКА РОССИИ

Кредитные организации и инкассаторские компании также объединяют свои усилия в области создания кассовых центров по обработке наличных денег. В Дании и Норвегии рассматриваются перспективы создания единой национальной организации по обработке наличных. В Италии реализована система sala conta (комната счета), предполагающая использование совместных центров по пересчету наличных в региональных хабах.

В подавляющем большинстве стран значительное внимание постоянно уделяется совершенствованию защитного комплекса, обновлению дизайна денежных знаков, повышению их износоустойчивости.

В сфере наличного денежного обращения активно внедряются цифровые технологии: формируется единое информационное пространство, создаются автоматизированные системы и цифровые приложения, налаживается работа с «большими данными» (Big Data), отслеживается движение банкнот по серийным номерам.

В ряде стран технологии «больших данных» и искусственного интеллекта используются для оценки качества банкнот, уровня их изношенности и прогнозирования жизненного цикла. Например, Банк Канады по каждой выпущенной им в обращение банкноте отслеживает порядка 20 показателей (серийный номер, дату выпуска в обращение, дату обработки и др.), а Банк Израиля анализирует около 100 показателей, характеризующих состояние наличного денежного обращения.

С учетом обозначенных и перспективных тенденций необходимо развивать систему НДО с целью адаптации ее к новым экономическим реалиям, формирующимся в условиях глобальной цифровизации, автоматизации, роботизации, а также к изменению характера взаимоотношений финансовых регуляторов с кредитными организациями и другими профессиональными участниками системы наличного денежного обращения.

ГЛАВНЫЕ ЦЕЛИ И ПРИОРИТЕТНЫЕ ЗАДАЧИ РАЗВИТИЯ НАЛИЧНОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ

Реализации главных целей должно способствовать решение следующих задач:

— Повышение качества банкнот, выпускаемых в обращение.

— Оптимизация оборота наличных денег за счет кассового обслуживания в подразделениях кредитных организаций с использованием наличных денег, принадлежащих Банку России.

— Повышение оборачиваемости монеты и оптимизация монетного обращения.

— Совершенствование системы управления наличным денежным оборотом.

— Повышение эффективности и надежности инфраструктуры НДО на основе автоматизации, роботизации и цифровизации.

— Совершенствование внутренних бизнес-процессов Банка России.

— Повышение готовности к работе в условиях чрезвычайных ситуаций нового типа.

Повышение качества банкнот, выпускаемых в обращение

Приоритетным направлением деятельности Банка России в области НДО является обеспечение высокого уровня удовлетворенности населения, предприятий и организаций качеством банкнот, выпускаемых в обращение, совершенствование их дизайна и защитного комплекса.

Результаты социологических исследований, проводившихся в последние годы, свидетельствуют о том, что население, предприятия и организации в целом удовлетворены качеством банкнот, находящихся в обращении. Так, по результатам опросов, проведенных в 2020 году, 71% опрошенных граждан положительно оценивали качество банкнот в обращении. Обследования, проведенные среди кредитных организаций, показали, что качеством банкнот, выдаваемых Банком России, удовлетворены 97% опрошенных респондентов.

На 1 января 2021 года в обороте находилось 6,8 млрд банкнот. Активное обращение обеспечивалось семью номиналами банкнот от 50 до 5000 рублей.

КОЛИЧЕСТВО БАНКНОТ В ОБРАЩЕНИИ

В 2020 году, несмотря на повышенную нагрузку на инфраструктуру НДО в условиях пандемии и сопутствующих ограничений, система НДО функционировала устойчиво и бесперебойно, обеспечивая выпуск в обращение банкнот высокого качества и своевременное изъятие из оборота ветхих банкнот.

Повышение срока жизни банкнот

Расходы на печать новых банкнот для замены изымаемых из обращения ветхих денежных знаков по величине являются одной из основных статей затрат Банка России на организацию наличного денежного обращения. Поэтому Банк России планирует уделять значительное внимание возможностям использования современных технологий, позволяющих повысить срок жизни и качество (чистоту) находящихся в обращении банкнот.

Совершенствование защитного комплекса банкнот

Дизайн и базовый защитный комплекс банкнот образца 1997 года разрабатывался в начале 1990-х годов, то есть почти три десятка лет тому назад. В целях повышения уровня защиты банкнот Банка России в последние годы регулярно осуществлялся выпуск в обращение банкнот новых модификаций. До последнего времени модифицированные банкноты одного номинала по своему дизайну различались незначительно.

В 2017 году Банк России выпустил в обращение банкноты номиналом 200 и 2000 рублей с новым дизайном и комплексом защитных признаков. В результате номинальный ряд банкнот увеличился с 7 до 9.

КОЛИЧЕСТВО ВЫЯВЛЕННЫХ ПОДДЕЛЬНЫХ БАНКНОТ БАНКА РОССИИ, ПРИХОДЯЩИХСЯ НА 1 МЛН БАНКНОТ В ОБРАЩЕНИИ

Выпуская банкноты новых модификаций, Банк России не предпринимает специальных усилий по изъятию из обращения более ранних версий и модификаций денежных знаков. Выбытие таких банкнот из обращения и уменьшение их доли в общем обороте осуществляются постепенно, естественным путем по мере износа. До сих пор в обращении остаются банкноты образца 1997 года всех выпусков и их последующих модификаций. Последовательная политика Банка России по сохранению в обороте всех годных банкнот любых выпусков будет проводиться и впредь.

Такая политика обеспечивает стабильность наличного денежного оборота, удобство для граждан, предприятий и организаций, предсказуемость ситуации в денежной сфере при высоком уровне защиты денежных знаков от подделки.

Показатели защищенности банкнот Банка России от подделки находятся на высоком уровне.

Развитие единого информационного пространства НДО

В современном обществе все больше информации и услуг потребляется в цифровом виде. Цифровизация затрагивает все стороны жизни, в том числе и наличное денежное обращение. Цифровое взаимодействие с организациями и населением будет продолжено по следующим направлениям.

Мобильное приложение «Банкноты Банка России»

В ближайшие пять лет планируется развитие функционала мобильного приложения «Банкноты Банка России», выпущенного в 2018 году. Круг пользователей предполагается расширить за счет адаптации мобильного приложения для использования лицами с нарушениями зрения и слуха. Определение приложением номиналов банкнот будет доступно в виде появления крупных цифр на экране, голосового сигнала и в форме вибросигнала. В дополнительном функционале при описании банкнот акцент будет сделан на специальных метках с повышенным рельефом, предназначенных для определения на ощупь номиналов банкнот.

Дистанционное обучение определению подлинности и платежеспособности денежных знаков

Оптимизация оборота наличных денег за счет кассового обслуживания в подразделениях кредитных организаций с использованием наличных денег, принадлежащих Банку России

Внедрение новой формы кассового обслуживания в подразделениях кредитных организаций с использованием наличных денег, принадлежащих Банку России

Значительные возможности дальнейшего повышения эффективности системы наличного денежного обращения могут быть обеспечены за счет совершенствования практики взаимодействия Банка России с участниками рынка. Одним из ключевых прорывных инновационных решений в этом направлении является допуск кредитных организаций к работе с наличными деньгами, принадлежащими Банку России.

Практика работы кредитных организаций с наличными деньгами, принадлежащими Банку России, предполагает выделение в кассовых подразделениях банков отдельных специальных кладовых или секций, предназначенных исключительно для хранения банкнот Банка России. Любые операции с такого рода банкнотами осуществляются с разрешения Банка России и подлежат особому специальному контролю и учету.

Наличие в кассовых подразделениях специальных кладовых или секций, в которых хранятся наличные деньги Банка России, дает возможность кредитным организациям в начале дня оперативно, без существенных издержек и затрат на перевозку, инкассацию, пересчет, оформление получать подкрепление наличными деньгами в необходимых объемах, а в конце рабочего дня столь же быстро и эффективно сводить к минимуму кассовые остатки за счет перемещения излишков наличных денег в специальные кладовые и секции, в которых хранятся деньги Банка России.

Такая практика позволяет существенно снизить трудозатраты и издержки как кредитных организаций, так и Банка России, дает возможность оптимизировать нерациональный оборот наличных денежных средств. Дополнительный косвенный положительный эффект достигается за счет увеличения срока нахождения банкнот в обращении в связи со значительным сокращением числа их пересчетов, которые необходимо было бы осуществлять в случае сохранения регулярной транспортировки наличных из Банка России в кредитные организации и обратно.

Новый подход к взаимоотношениям с кредитными организациями в части передачи им на хранение наличных денег, принадлежащих Банку России, позволяет увеличить стабильность и доступность обеспечения оборота наличными деньгами, повышает устойчивость денежного обращения к колебаниям спроса на наличные.

ОПТИМИЗАЦИЯ ОБОРОТА НАЛИЧНЫХ ДЕНЕГ ЗА СЧЕТ РАЗМЕЩЕНИЯ В ПОДРАЗДЕЛЕНИЯХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ НАЛИЧНЫХ ДЕНЕГ, ПРИНАДЛЕЖАЩИХ БАНКУ РОССИИ

В результате перехода на новую практику Банк России получает возможность влиять на тарифную политику тех кредитных организаций, которые осуществляют обслуживание других кредитных организаций.

В целях минимизации операционных и иных рисков к работе с наличными деньгами, принадлежащими Банку России, будут допускаться только кредитные организации, удовлетворяющие определенным требованиям.

Начиная с 2021 года подать заявку на участие в программе могут кредитные организации:

— обладающие собственными средствами в сумме не менее 130 млрд рублей;

— отнесенные по степени финансовой устойчивости к квалификационной группе 2 и выше или имеющие кредитный рейтинг не ниже «AA(RU)» по национальной рейтинговой шкале АКРА (АО) или «ruAA» по национальной рейтинговой шкале АО «Эксперт РА».

Введение элементов платности отдельных услуг Банка России

Поскольку в настоящее время, в отличие от коммерческих банков, Банк России не взимает плату за кассовое обслуживание, кредитные организации, у которых образуются излишки годных банкнот, предпочитают сдавать их в Банк России, вместо того чтобы напрямую передавать тем кредитным организациям, которые испытывают потребность в подкреплении наличными деньгами.

Принятие соответствующего решения может позволить создать экономические стимулы для более активной самостоятельной обработки кредитными организациями наличных денег. Это даст возможность сократить нерациональный оборот наличных и снизить затраты на его обеспечение.

Повышение оборачиваемости монеты и оптимизация монетного обращения

Расширение практики использования Монетной площадки Банка России в регионах

Активное распространение безналичных форм расчетов в торговых, транспортных, иных предприятиях и организациях имеет одним из своих последствий перекрытие каналов возврата монеты в платежный оборот. Все больше торговых предприятий, заказывающих и получающих монету для выдачи сдачи, в то же время отказываются принимать монету от населения, чтобы уменьшить свои расходы на ее пересчет и инкассацию.

Проблема возврата монеты в платежный оборот обострилась в условиях пандемии коронавирусной инфекции. Если в 2019 году из обращения в кассы Банка России вернулось 63% от общего количества выданных монет, то в 2020 году возвратность монеты в оборот снизилась до 46%.

Учитывая сохранение спроса на монету, Банк России регулярно заказывает изготовление и выпускает в обращение необходимые ее объемы. Так, в 2020 году в обращение выпущено более 1,3 млрд монет, то есть по 9 монет на каждого жителя нашей страны.

Оптимизации монетного обращения должно способствовать решение трех задач:

— снижение потребности в монете;

— оптимизация потоков монеты;

— стимулирование возврата монеты в оборот.

Снижение потребности в монете осуществляется в рамках мероприятий, направленных на более активное использование безналичных способов оплаты.

Решение задачи оптимизации потоков монеты обеспечивает развитие Монетной площадки Банка России (МПБР), выполняющей функции перенаправления потоков монеты от тех организаций, которые получают ее от населения, в организации, которым она нужна.

В 2020 году прототип МПБР работал в 8 регионах и охватывал 132 подразделения кредитных организаций. Общий оборот за 2020 год составил 724 млн рублей (909 тонн монеты).

РЫНОЧНЫЙ МЕХАНИЗМ ПЕРЕРАСПРЕДЕЛЕНИЯ МОНЕТЫ

СТОИМОСТЬ ИЗГОТОВЛЕНИЯ МОНЕТЫ

К 2025 году МПБР должна работать в 48 регионах с годовым оборотом не менее 2,4 млрд рублей (3 тыс. тонн монеты).

К МПБР предполагается подключить 40 подразделений Банка России. МПБР будет обеспечивать около 25% от общего объема оборота монеты участвующих подразделений Банка России.

До внедрения промышленного решения будет проведено масштабирование текущего технического решения МПБР в 15 подразделениях Банка России.

В целях улучшения возврата монеты в оборот Банк России планирует стимулировать использование оборудования для приема монеты. Такое оборудование присутствует на рынке, однако широкому распространению соответствующей технологии препятствует низкая рентабельность применения оборудования при высоких комиссиях для населения из-за низкой номинальной стоимости монеты.

В 2022 году Банком России планируется проведение пилотного проекта по сбору монеты через специализированные устройства. В случае положительного результата пилотирования использование таких аппаратов будет расширяться.

Совершенствование системы управления наличным денежным оборотом

Развитие прогнозной аналитики для своевременного обеспечения регионов денежной наличностью по номиналам в зависимости от изменения спроса

В условиях цифровизации, развития финансового рынка и платежной инфраструктуры жители страны начинают все чаще менять свои платежные привычки, причем характер изменений может быть разнонаправленным в разных регионах Российской Федерации. В результате все более динамично начинает меняться спрос на наличные деньги, а также потребность в банкнотах различных номиналов и монете.

Одним из мероприятий, направленных на повышение качества прогнозов спроса на наличные деньги, может стать организация межрегиональной аналитической группы. Работа группы будет направлена на разработку и апробацию научно обоснованных методов прогнозного анализа, изучение дополнительных возможностей межведомственного взаимодействия по обмену данными и подготовку предложений по развитию автоматизированных систем Банка России в сфере НДО.

Для постоянного поддержания на всей территории страны оптимальных запасов банкнот и монет всех номиналов продолжится совершенствование и развитие автоматизированной системы «Оптимальная модель перевозки и хранения ценностей».

Развитие взаимодействия с сообществами профессиональных участников НДО

Наиболее значимые инициативы и проекты решений, затрагивающие интересы субъектов НДО, в рамках сложившихся практик будут проходить обсуждение и экспертную оценку с привлечением представителей кредитных организаций, банковских ассоциаций, крупнейших розничных сетей, производителей и поставщиков оборудования для НДО, представителей научного сообщества.

Будут поддерживаться и развиваться контакты по вопросам НДО на площадках Ассоциации наличного денежного обращения, профильных комитетов Ассоциации банков России, Ассоциации российских банков, Ассоциации компаний розничной торговли, Ассоциации корпоративных казначеев и других профессиональных объединений.

Поддержание и активизация взаимодействия с профессиональными участниками НДО должны способствовать внедрению новых стандартов и технологий, повышению эффективности принимаемых решений в области управления наличным денежным обращением.

Повышение эффективности и надежности инфраструктуры НДО на основе автоматизации, роботизации и цифровизации

Внедрение современных роботизированных систем

Повышению эффективности обработки наличных денег должно способствовать внедрение роботизированных систем, обеспечивающих транспортировку ценностей и укладывание наличных денег в специальные кассеты, предназначенные для их хранения и перевозки.

За последние годы во многих подразделениях Банка России для обработки наличности внедрено сложное технологическое оборудование, повышающее скорость и надежность выполнения операций. Обработка банкнот в кассе пересчета проводится на современных высокоскоростных счетно-сортировальных машинах, хранение банкнот в кладовых осуществляется в автоматизированных складских комплексах, обеспечивающих вложение и изъятие ценностей без участия человека. В то же время операции на участках укладки наличных денег в кассеты и перемещения банкнот выполняются вручную.

Срок окупаемости проекта внедрения роботизированных систем в трех подразделениях Банка России составит 6 лет.

Подразделения Банка России, в которых будут внедрены роботизированные системы:

Расширение электронного документооборота

В настоящее время бизнес-процесс сдачи и получения кредитными организациями наличных денег во многих подразделениях Банка России пока еще организован таким образом, что инкассаторам приходится проходить несколько этапов взаимодействия с разными сотрудниками Банка России, используя при этом бумажный документооборот. На каждом этапе такого взаимодействия проводится идентификация личностей, проверяются паспортные и иные данные.

Целью мероприятий, которые будут реализованы в данном направлении, является оптимизация клиентского пути, переход к взаимодействию с инкассаторами по принципу «одного окна», значительно сокращающий время и трудоемкость такого взаимодействия, переход на безбумажные технологии.

Совершенствование внутренних бизнес-процессов Банка России

Оптимизация территориальной сети

При принятии решений по вопросам оптимизации сети Банк России будет учитывать степень доступности сервисов кассового обслуживания, наличие кассовых подразделений кредитных организаций, их участие в программе кассового обслуживания с применением наличных денег Банка России, опыт работы в условиях пандемии коронавирусной инфекции.

Банк России будет наращивать усилия по оптимизации и совершенствованию бизнес-процессов в сфере обработки и хранения наличных денег на основе внедрения новых технологий.

Расширение практики уничтожения дефектной монеты на местах

В настоящее время Банк России несет существенные затраты, связанные с уничтожением дефектной монеты, получившей повреждения, из-за которых она становится негодной к дальнейшему обращению. Для уничтожения такой монеты к началу 2021 года использовалось дорогостоящее импортное оборудование, расположенное в двух подразделениях Банка России (в европейской части и на Урале). Перевозка дефектной монеты со всей территории страны в два пункта ее уничтожения связана с существенными издержками на транспортировку.

Усилиями Банка России в последнее время было создано и прошло апробацию современное высокотехнологичное отечественное оборудование по уничтожению дефектной монеты, отличающееся от зарубежных аналогов гораздо более низкой стоимостью изготовления.

Окупаемость проекта должна составить 4 года.

Подразделения Банка России, которым будет предоставлено право уничтожения дефектной монеты:

Расширение применения укрупненной упаковки

Повышению эффективности обработки наличных денег способствует внедрение укрупненной упаковки наличности. Крупная упаковка денежных знаков позволяет быстрее проводить операции с ними в расчете на единицу передаваемых ценностей. Например, передача опломбированной кассеты с десятью пачками банкнот занимает лишь немногим больше времени, чем передача одной пачки. В обоих случаях проводится сверка реквизитов упаковки и проверка ее целостности.

В пяти подразделениях Банка России начнет применяться укрупненная упаковка банкнот:

В двух подразделениях Банка России предполагается применение укрупненной упаковки монеты:

Обеспечение экологической безопасности

Внедрение лакирования банкнот, увеличение доли безналичных платежей, совершенствование оборота банкнот позволят к 2025 году снизить на 21% объем образующейся обрези ветхих банкнот.

Повышение готовности к работе в условиях чрезвычайных ситуаций нового типа

Актуализация планов действия в чрезвычайных ситуациях

Новые вызовы, с которыми столкнулись подразделения Банка России в условиях пандемии коронавирусной инфекции, а также иные обстоятельства предопределяют необходимость актуализации планов действия в условиях чрезвычайных ситуаций.

Положительный опыт оптимизации внутренних бизнес-процессов, организации резервов сотрудников для обеспечения непрерывности работы подразделений Банка России, кредитных организаций и инкассаторских компаний в условиях пандемии коронавирусной инфекции по итогам его анализа планируется закрепить в актуализированных планах обеспечения непрерывности деятельности.

Повышение уровня согласованности действий профессиональных участников НДО в условиях чрезвычайных ситуаций

Кредитным и иным организациям, взаимодействующим с Банком России в области НДО, будет предоставлена возможность использования удобных современных сервисов для совершения операций с наличными деньгами. Будут упрощены операционные процедуры, что позволит сократить временные, трудовые и финансовые затраты. Более активное вовлечение кредитных организаций в процессы хранения наличных денег, а также повышение оборачиваемости монеты позволит оптимизировать операции с наличными деньгами при поддержании высокого уровня доступности инфраструктуры НДО для населения и бизнеса.

Для общества в целом гарантируется стабильность и устойчивость системы НДО, повышение ее эффективности.

Поддержание высокого качества денежных знаков

Доля граждан, удовлетворенных качеством наличных денег в обращении (по результатам социологических опросов)

Доля клиентов Банка России, удовлетворенных качеством наличных денег, выдаваемых из подразделений Банка России

Оптимизация затрат кредитных организаций на НДО

Снижение затрат кредитных организаций на НДО

Снижение на 5,9 млн рублей в одном подразделении кредитной организации, осуществляющем новую форму кассового обслуживания с использованием наличных денег, принадлежащих Банку России, в год (по данным ПАО Сбербанк)

Для общества в целом

Обеспечение стабильности наличного оборота

Поддержание текущего уровня бесперебойности НДО

Оптимизация затрат Банка России на НДО

Индекс затрат на НДО за 5 лет