Что такое недоимка по налогам и сборам: как она выявляется, как взыскивается и когда списывается

Недоимка — это не только налоги, не уплаченные вовремя, но и страховые взносы и сборы. При этом в недоимку не входят штрафы и пени, начисленные за неуплату налога, а только лишь сама сумма налога.

Недоимка может появляться по разному. Например:

Недоимка — это только про просроченную уплату налога. Например, если деньги «зависли» (как в последнем примере), но компания вовремя приняла меры для того, чтобы деньги ушли туда, куда нужно, — недоимки не будет.

Каковы сроки выявления недоимки?

Если от компании не поступят в установленный срок налоговые платежи и страховые взносы, это будет обнаружено сразу.

Если же недоимка выявлена по итогам проверки, то о ней станет известно в ходе этой проверки.

Порядок и сроки взыскания недоимки по налогам и сборам

Если в ходе проверки выявлена недоимка, инспекция указывает это в решении о проверке. В течение 20-ти дней после вступления решения в законную силу налоговая направляет компании требование об уплате налога, сбора или страховых взносов, где указывает сумму недоимки, пеню, штраф и срок уплаты.

Если сумма недоимки позволяет привлечь по статье 199 УК РФ, инспекция уточняет в требовании, что в случае неуплаты недоимки в срок передаст информацию о ней в следственные органы. Возбуждение уголовного дела грозит, если сумма «чистой» недоимки (без штрафа и пеней) — более 15 млн рублей за 3 года.

Срок уплаты недоимки по требованию инспекции — 8 дней с момента получения требования. Но налоговая может указать и более длительный срок.

День получения требования зависит от способа его отправки:

Компания не заплатила недоимку, указанную в требовании. Каков дальнейший порядок взыскания?

В этом случае у налоговой есть два месяца на вынесение решения о взыскании недоимки. В течение шести дней после принятия решения инспекция должна направить его компании.

Если инспекция в течение двух месяцев не приняла решение о принудительном взыскании, значит, срок на внесудебное взыскание — упущен. Теперь налоговики могут взыскать недоимку только через арбитражный суд.

Бывает и так, что одновременно с решением о взыскании налоговая блокирует счёт компании, чтобы деньги нельзя было вывести. Есть вариант и ареста имущества. Но для этого инспекция должна получить разрешение прокурора. А для его получения нужно иметь достаточные аргументы, доказывающие, что компания сможет скрыть имущество.

Решение о взыскании исполняется следующим образом. Сначала налоговая отправит в банк поручение на перечисление денег в счёт недоимки со счета компании в бюджет. Банк обязан исполнить это поручение не позднее следующего дня. Если средств на счету недостаточно, налоговики «трясут» компанию дальше (электронные, валютные счета и т. д)

Как происходит взыскание налоговой недоимки за счёт иного имущества компании?

Если налоговой не удалось взыскать недоимку со счетов компании, она примется за имущество. На вынесение постановления о таком взыскании у налоговой есть ровно год с момента, когда фирма просрочила срок недоимки, указанный в требовании.

Если в год налоговая не уложится, значит, она потеряла право на внесудебное взыскание долга за счёт имущества компании. Но она может это сделать через суд. Срок исковой давности — 2 года с момента, когда компания не заплатила по требованию.

Далее налоговая направляет постановление о взыскании судебным приставам. В течение двух месяцев они должны найти имущество и взыскать его.

Что это за имущество?

Что делает налоговая, если взыскать недоимку за счёт имущества компании невозможно?

Тогда инспекция попытается взыскать средства за счёт личного имущества КДЛ-в (директора и/или учредителей и других контролирующих компанию-должника лиц).

Налоговая уже в ходе проверки понимает — какое у компании есть имущество. И есть ли вообще. Если ничего нет, то после вынесения решения по проверке инспекция подает в суд на банкротство компании. Но ведь в такой ситуации у компании и денег на банкротство может не быть. А налоговая тоже не торопится брать на себя эти траты.

И тогда инспекция имеет право привлечь руководителей компании к субсидиарной ответственности. При этом само банкротство компании — не обязательно.

Но для этого должны быть основания. Например, руководители выводили имущество, чтобы спасти его от взыскания («продавали», но не получали деньги, или якобы продали родственнику по смешной цене).

Но если нет имущества ни у компании, ни у её руководителей, — недоимка признается безнадёжной ко взысканию и списывается.

Есть и другие основания для списания недоимки:

Выводы

Недоимка — это только налог (НДС, налог на прибыль и т. д) и страховые взносы или сборы, не уплаченные вовремя. В недоимку не входят пеня и штраф.

От размера недоимки и срока, когда она образовалась, зависит — могут ли привлечь руководителей компании к уголовной ответственности.

Налоговая инспекция имеет право взыскивать недоимку самыми разными способами, в том числе — привлекать руководителей бизнеса к субсидиарной ответственности.

Налоговая считает недоимку, даже если ее нет: как не платить пени и штрафы

Долг перед бюджетом влечет неприятные последствия — от пеней за неуплаченный налог до блокировки счета в самый неподходящий момент, когда пора платить зарплату или перечислять обеспечение по новому контракту. Откуда же берется недоимка и почему она может возникнуть даже у тех, кто оплачивает вовремя все налоги и взносы?

Как появляется недоимка?

Причин появления долга перед бюджетом может быть несколько.

Как видите, дело не только в том, насколько своевременно уплачен налог, но и во многих других факторах.

В определении НК РФ: «недоимка — сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок ».

Отметим, что если вы ошиблись только в КБК, то у вас есть возможность не платить пени и штрафы, возникающие при недоимке — почему так и как правильно действовать, мы расскажем ниже.

Пропустили срок уплаты

Здесь ваша вина очевидна — забыли заплатить вовремя, придется отвечать. Или нет?

Если вы должны были перечислить, например, НДС 25 августа, а перевели только 27-го, то тут все понятно — срок пропущен. Но если вы направили платеж 25 числа, а банк списал деньги 26-го (платежка попала в банк после операционного дня), Но при этом 25 августа на счете были деньги, достаточные для уплаты налога, то вы просрочки не допустили.

Откуда мы это взяли? Подпункт 1 пункта 3 статьи 45 НК РФ как раз об этом. Если ФНС предъявит вам претензию в виде штрафа и пени, то вы можете оспорить ее, отправив письмо с пояснениями, отсылкой к указанному пункту статьи НК и копией выписки из банка на нужную дату.

Вот еще один важный момент — ФНС обычно не вникает в подобные тонкости и будет присылать вам требования, акты о выявленном нарушении и прочие страшные документы. Ваша задача — правильно на них отреагировать (ну, и конечно, не забывать в будущем пораньше перечислять платежи).

Рекомендуем регулярно проверять состояние расчетов с бюджетом. Сделать это можно несколькими способами. Классический — написать заявление, отнести его в ИФНС и ждать, когда будет готов акт сверки — его в зависимости от ваших пожеланий или выдадут вам лично в руки в инспекции или направлять по почте.

Платеж не попал в бюджет

С такой проблемой обычно сталкивается малый бизнес, который за состоянием банка, которому доверены средства, особенно не следит, крупные компании стараются наблюдать за экономической ситуацией и действием банковских лицензий, ведь по их счетам проходят миллионные и даже миллиардные обороты.

Что произойдет, если возникла такая ситуация:

К жалобе приложите копии всех документов, представленных в инспекцию ранее — заявления, платежки, выписки и т. д.

Отметим, что налоговые органы могут посчитать, что налогоплательщик намеренно перевел платеж через проблемный банк (хотя в чем тут выгода не очень понятно).

Если дело дошло до суда, то стоит запастись сразу целым набором аргументов. Во-первых, апеллируйте к тому, что обязанность по уплате вами считается исполненной с момент подачи платежки в банк. Ведь проверка наличия денег на корреспондентском счете банка — это не обязанность налогоплательщика.

Во-вторых, есть четкий список критериев для непризнания обязанности по уплате налога исполненной (см. статью 45 НК РФ), в нем нет отзыва лицензии у банка, в-третьих, если банк не сообщил о невозможности провести платеж — используйте это, как еще одно доказательство невиновности.

Суды зачастую принимают сторону налогоплательщика.

Платеж отправлен не на тот КБК

Самые частые ошибки: спутали цифры в КБК (например, вместо 182. вы набрали 128. ), перечислили налог на КБК пени или штрафа, перечислили один налог на КБК другого и т.п.

Большинство таких ошибок трудно совершить, если вы пользуетесь онлайн банком. При заполнении полей платежки сервис отреагирует на опечатки и другие ошибки и предупредит, что что-то не так. Однако, так бывает не всегда.

При этом у налогоплательщика есть целых 3 года на уточнение платежа, в тот же срок и сам налоговый орган может принять решение об уточнении (если это не повлечет появления недоимки у налогоплательщика).

О принятии решения об уточнении ИФНС письменно извещает заявителя (в течение 5 дней после принятия решения). Если решение положительное, то пени (если их успели начислить) за неуплату налога пересчитываются со дня фактической уплаты в бюджет.

А вот ФСС, если КБК был указан неверно, может решить, что обязанность по уплате взносов не была исполнена и насчитать пени. Формально Фонд будет прав.

При этом судебная практика и тут для налогоплательщиков положительная — судьи считают, что если ошибка только в КБК, то бюджет не пострадал и применять санкции не нужно.

Невыясненные платежи

Ошибку можно совершить не только в КБК, но и в других полях платежного поручения. Например в ОКТМО, названии банка-получателя, казначейском счете.

Эти искажения приведут к тому, что налог или взнос окажется не уплаченным, ведь он не попадет на нужный счет или ОКТМО. Последний важен при перечислении НДФЛ.

Обратите внимание : со 2 августа если в платежке обнаружена ошибка подать заявление об уточнении платежа можно в любой налоговый орган. Так говорит сама налоговая служба.

Порядок действий здесь тот же — подать заявление об уточнении,, но в этом случае пени вам все же начислят.

Неправомерный вычет

В ряде случаев налогоплательщик может заявить вычет и уменьшить налог к уплате. Такой порядок применяется к:

Если вычет был получен незаконно или уменьшен / снят полностью налоговым органом по иным причинам (например, по НДС сделки с отдельным контрагентом могут быть признаны сомнительными), то налог (акциз) по ним придется доплатить в бюджет.

В этом случае на сумму недоимки будут рассчитаны пени. В отношении налогоплательщика может быть также инициирована выездная проверка, если заявленные суммы вычетом крупные, а характер проведенных сделок заставляет усомниться их реальности. Хотя, как правило, предварительно руководителя организации или ИП будут приглашать в ИФНС на беседу (фактически — допрос) с целью выяснить информацию о реальности сделок.

В этом случае оптимальное решение — доплатить налог и погасить пени.

Доначислен налог

При выездной или камеральной проверке вам могут также доначислить налог или взносы к уплате.

Например, работник получил материальную помощь в сумме 10 000 рублей, которую вы не облагали взносами, хотя необлагаемая сумма только 4 000 рублей. При выездной проверке ФНС обнаружила ошибку и доначислила взносы на сумму материальной помощи свыше 4-х тысяч.

В этом случае придется не только доплатить взносы и пени, но еще и пересдать отчетность за период, когда было допущено нарушение.

Если вы обнаружили ошибку в расчетах налогов или взносов, всегда лучше исправить ее самостоятельно, доплатить налог и пени, это поможет уменьшить ответственность и даже избежать штрафа.

Если ФНС нашла недоимку

Как действует налоговый орган, если находит недоимку сам?

1. Сначала налогоплательщик получит требование из которого узнает какие именно налоги, взносы, пени или штрафы им не уплачены. При этом:

2. Вам надлежит исполнить требование в срок, который в нем указан.

3. В случае неисполнения ФНС вправе взыскать долг за счет средств на счетах в банках.

4. Если на счетах денег нет, то в ход может пойти взыскание имущества (при этом на него может быть наложен арест).

5. В самом сложном случае организация может быть признан банкротом и ФНС обратиться в суд с тем, чтобы компания была ликвидирована.

Можно ли списать недоимку по налогам?

Бывает что налоговики пропускают сроки и уже не могут взыскать с вас задолженность, при этом задолженность остается висеть в вашей карточке расчетов с бюджетом.

Единственный вариант — чтобы задолженность была признан безнадежной к взысканию. Это возможно:

Недоимка по налогам: в чём её суть и чем она угрожает компании

Как налоговики взыскивают недоимку: пошаговый алгоритм

Несвоевременная уплата налогов в бюджет – явление в бизнесе нередкое. При этом далеко не всегда недоимка бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчёте налогов или при заполнении платёжных поручений, невнимательностью бухгалтера к срокам уплаты налогов и т.д. О том, когда возникает недоимка и чем она грозит бизнесу, в своём корпоративном блоге рассказала бухгалтерская компания 1С-WiseAdvise.

Чем отличается недоимка от задолженности по налогам? Согласно статье 11 Налогового кодекса, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода:

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

Во-вторых, речь идёт именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое. Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам. Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например, компания сдала декларацию по НДС за III квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 рублей. По правилам, которые установлены статьей 174 Налогового кодекса РФ, НДС надо платить равными долями в течение трёх месяцев, следующих за отчётным кварталом, не позже 25 числа каждого из этих месяцев. Предположим, что фирма перечислила часть налога в сумме 3000 рублей 22 октября. Таким образом, у неё числится задолженность перед бюджетом по НДС на сумму 6000 рублей (9000 рублей минус 3000 рублей). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 Налогового кодекса РФ). Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 Налогового кодекса РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Это может произойти в силу разных обстоятельств, например, следующих:

бухгалтер ошибся при исчислении облагаемой базы или суммы налога либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации, а ошибка возникла при заполнении платёжного поручения;

сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в платёжке верно, но платёж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчётов с бюджетом;

бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

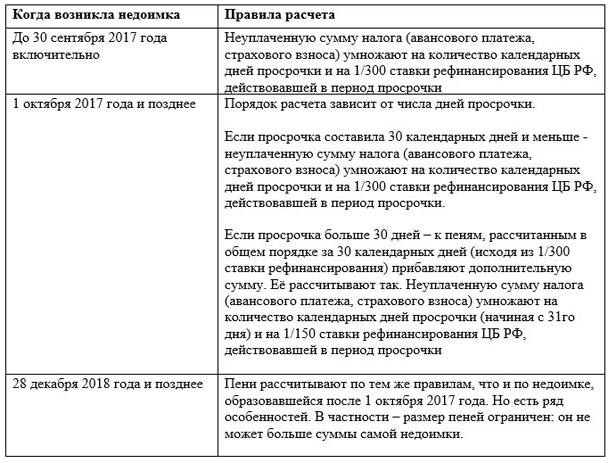

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчёта зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 Налогового кодекса РФ, пункта 9 статьи 13 закона от 30 ноября 2016 года № 401-ФЗ, статьи 9 закона от 27 ноября 2018 года № 424-ФЗ, писем Минфина от 1 августа 2017 года № 03-02-07/1/48936, от 10 июля 2017 года № 03-02-07/1/43489.

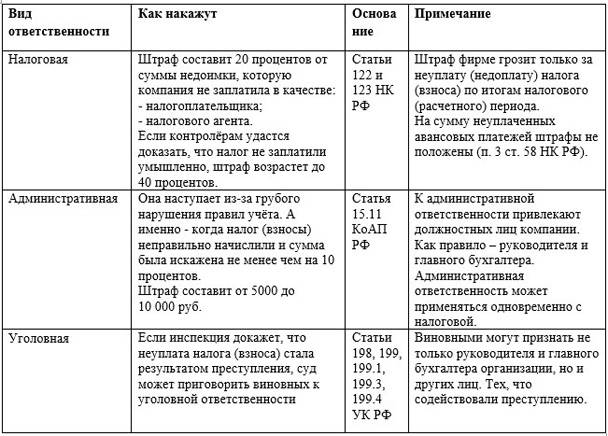

Помимо пени, организацию могут привлечь к налоговой ответственности. А её руководство – к ответственности административной и, в особо тяжёлых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и её должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчёте либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платёж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в платёжке) или не на тот КБК, ответственности удастся избежать. В этом случае компании грозят только пени. Такие выводы следуют из письма Минфина от 24 мая 2017 года № 03-02-07/1/31912, п. 19 постановления пленума ВАС от 30 июля 2013 года № 57.

Подробнее виды ответственности рассмотрены в таблице:

Образовавшуюся у компании недоимку будут взыскивать налоговые инспекторы. При этом они будут действовать по следующему алгоритму:

Шаг № 1: направление требования об уплате

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам. В общем случае требование направляют в течение трёх месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки. Эти правила установлены статьей 70 Налогового кодекса РФ.

Пункт 4 статьи 69 Налогового кодекса РФ устанавливает то, какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из постановления президиума ВАС от 22 июля 2003 года № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 Налогового кодекса РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приёме. Такие выводы следуют из пунктов 6 и 8 статьи 69 Налогового кодекса РФ и пунктов 5 и 12 порядка, утверждённого приказом ФНС от 27 февраля 2017 года № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 Налогового кодекса РФ).

Шаг № 2: вынесение решения о взыскании и списание денег со счетов

Если в установленный срок компания не погасит недоимку, контролёры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истёк срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролёры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

Решение отзовут, в частности, если:

Такой порядок следует из пунктов 4.1 и 10 статьи 46 Налогового кодекса РФ.

Исполнять решение о взыскании будут за счёт средств на счетах организации. В первую очередь, деньги спишут с рублёвого расчётного счёта. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчётном счёте недостаточно, могут быть задействованы (при определённых условиях) практически любые счета и вклады организации. В частности, валютный счёт, депозитные вклады, счёт в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролёры вправе взыскать недоимку за счёт электронных денег фирмы.

Шаг № 3: взыскание недоимки за счёт имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать её за счёт прочего имущества организации (п. 7, 10 ст. 46, ст. 47 Налогового кодекса РФ).

Перечень такого имущества приведён в пункте 5 статьи 47 Налогового кодекса РФ. В принципе, это может быть любое имущество фирмы, которое числится на её балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 Налогового кодекса РФ). Формы этих документов утверждены приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179.

Шаг № 4: блокирование счёта и арест имущества

Чтобы обеспечить взыскание недоимки, контролёры могут приостановить операции по счетам фирмы или наложить арест на её имущество. Основание – статьи 76 и 77 Налогового кодекса РФ.

Блокировка счёта производится по решению, форма которого утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Решение признать недоимку безнадёжной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 Налогового кодекса РФ. В частности, контролёры спишут долг в следующих случаях:

если компания ликвидируется. Безнадёжной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть её за счет средств учредителей и участников невозможно;

по решению суда – в связи с истечением срока взыскания;

долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий её банк был ликвидирован;

если размер задолженности перед бюджетом не превышает 300 000 рублей, а с момента её образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать её и в своем учёте.

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определённых обстоятельствах – и к уголовной – ответственности. В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование компании. Поэтому руководству компании крайне важно следить за тем, чтобы недоимки в идеале либо не возникали вообще, либо своевременно погашались.