Что такое налоговый вычет на перенос убытков

Ст. 220.1 (в ред. ФЗ от 23.11.2020 N 372-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2021.

НК РФ Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

(введена Федеральным законом от 25.11.2009 N 281-ФЗ)

1. При определении размера налоговых баз в соответствии с пунктом 2.3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение налоговых вычетов при переносе на будущие периоды убытков от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и с производными финансовыми инструментами, обращающимися на организованном рынке.

(в ред. Федеральных законов от 03.07.2016 N 242-ФЗ, от 23.11.2020 N 372-ФЗ)

(см. текст в предыдущей редакции)

Перенос на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами осуществляется в соответствии с пунктом 16 статьи 214.1 настоящего Кодекса.

(в ред. Федеральных законов от 28.12.2010 N 395-ФЗ, от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

2. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами предоставляются:

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

1) в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг. Указанный налоговый вычет предоставляется в размере сумм убытков, фактически полученных налогоплательщиком от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям;

2) в размере сумм убытков, полученных от операций с производными финансовыми инструментами, обращающимися на организованном рынке. Указанный налоговый вычет предоставляется в размере сумм убытков, фактически полученных налогоплательщиком от операций с производными финансовыми инструментами, обращающимися на организованном рынке, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

3. Размер налоговых вычетов, предусмотренных настоящей статьей, определяется исходя из сумм убытков, полученных налогоплательщиком в предыдущих налоговых периодах (в течение 10 лет считая с налогового периода, за который производится определение налоговой базы). При этом при определении размера налогового вычета в налоговом периоде, за который производится определение налоговой базы, суммы убытков, полученных налогоплательщиком в течение более чем одного налогового периода, учитываются в той очередности, в которой понесены соответствующие убытки.

Размер предусмотренных настоящей статьей налоговых вычетов, исчисленный в текущем налоговом периоде, не может превышать величину налоговой базы, определенную по соответствующим операциям в этом налоговом периоде. При этом суммы убытков налогоплательщика, не учтенные при определении размера налогового вычета, могут быть учтены при определении размера налогового вычета в следующих налоговых периодах с учетом положений настоящей статьи.

4. Для подтверждения права на налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

5. Налоговый вычет предоставляется налогоплательщику при представлении налоговой декларации в налоговые органы по окончании налогового периода.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

6. Положения настоящей статьи не применяются к отрицательному финансовому результату (убытку), полученному по операциям, учитываемым на индивидуальном инвестиционном счете.

(п. 6 введен Федеральным законом от 28.11.2015 N 327-ФЗ)

Ст. 220.1 НК РФ ч.2. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

Вычет по переносу убытка на будущее: как считать сроки?

Согласно Налоговому кодексу переносить убыток на будущие периоды возможно в течение десяти лет, следующих за тем годом, в котором получен этот убыток. Соответственно, если последующие налоговые периоды вы закончите с прибылью, то её можно уменьшить полностью или частично на убыток прошлых лет. Чтобы это сделать, следует за прибыльный год подать декларацию 3-НДФЛ и в ней заявить вычет. Декларацию можно представить в течение трёх лет. Важно не запутаться в сроках.

Чтобы воспользоваться данным вычетом, необходимо выполнить ряд условий:

Как мы уже говорили, перенос разрешён в течение десяти лет, следующих за тем годом, в котором получен убыток. Если убытки получены более чем за один год, их нужно учитывать в той очерёдности, в которой они были понесены (хронологически).

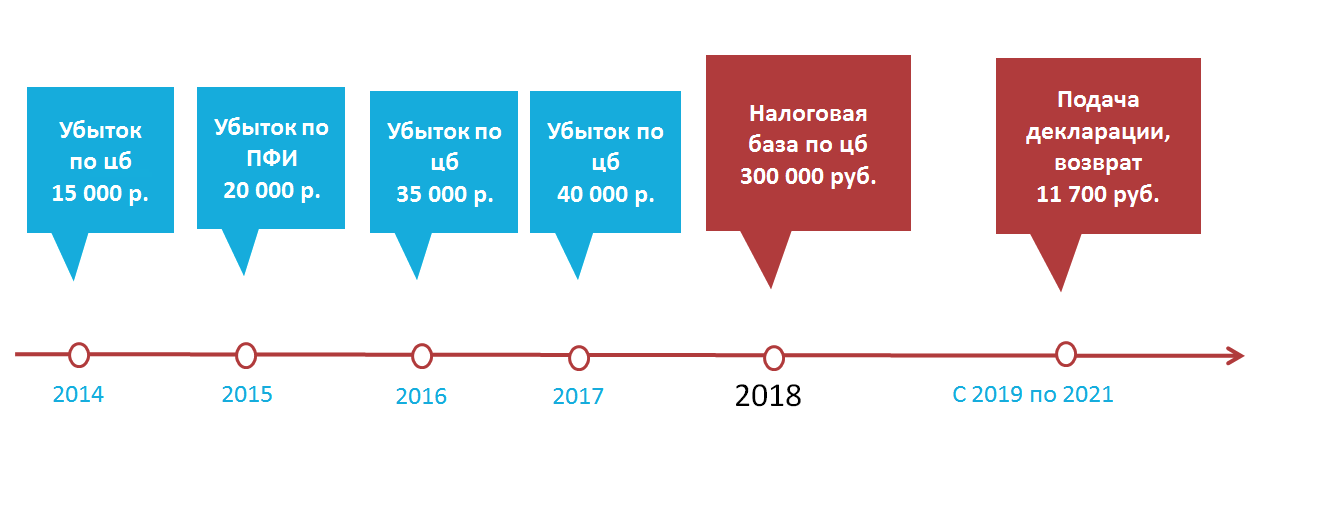

Иванов Иван Иванович в течение четырёх лет получал убытки по обращающимся инструментам:

А 2018 год Иванов закончил с прибылью по ценным бумагам в размере 300 000 руб., с которой брокер удержал НДФЛ в размере 39 000 руб. (300 000 руб. * 13%). Иван Иванович принял решение подать декларацию 3-НДФЛ за 2018 год и уменьшить прибыль на убытки прошлых лет. В его случае одного прибыльного 2018 года хватает, чтобы полностью перенести убытки 2014, 2016 и 2017 годов. Однако 2015 год в вычете участвовать не будет, поскольку прибыли по ПФИ не было.

За 2018 год Иванов вправе подать декларацию в течение трёх лет. Ему возвратят 13% от суммы понесённых убытков, то есть 11 700 руб. ((15 000 руб. + 35 000 руб. + 40 000 руб.) * 13%). Таким образом, Иван Иванович представит только одну декларацию. Подавать декларации за убыточные налоговые периоды не нужно.

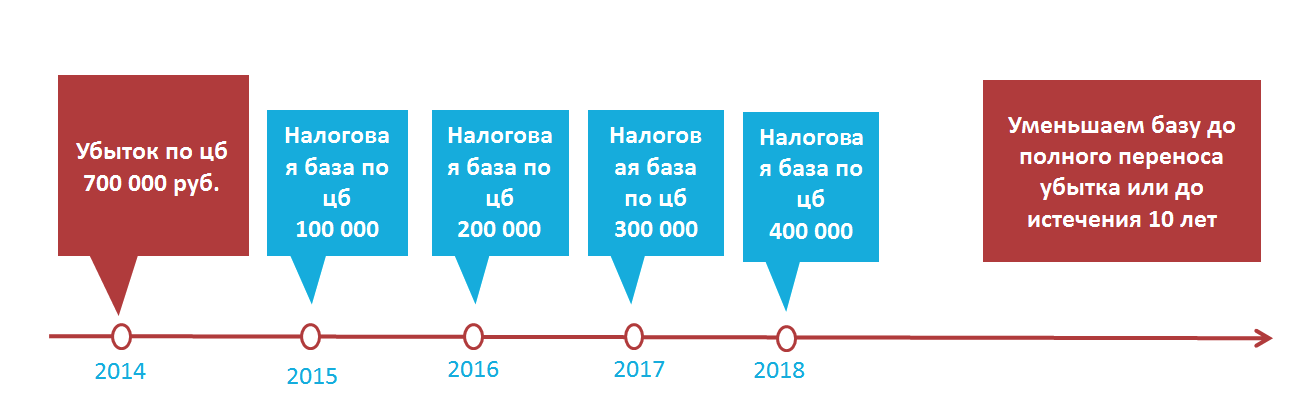

Рассмотрим ситуацию с другой стороны — когда убыток одного года переносится на несколько прибыльных лет.

Петров Пётр 2014 год закончил с убытком по операциям с ценными бумагами, которые обращаются на ОРЦБ, в размере 700 000 руб. При этом в последующих годах он получал прибыль по ценным бумагам:

Петру понадобилось четыре года, чтобы полностью перенести убыток, полученный в 2014 году. За 2015 год он сможет вернуть НДФЛ в размере 13 000 руб. (100 000 руб. * 13%), за 2016 — 26 000 руб. (200 000 руб. * 13%), за 2017 — 39 000 руб. (300 000 руб.* 13%), за 2018 год ему вернут 13 000 руб. (100 000 руб. * 13%).

Для получения налогового вычета Петру за каждый прибыльный год, на который он переносит убыток, нужно подать декларацию 3-НДФЛ с комплектом подтверждающих документов. При этом за каждый конкретный год декларацию можно сдать в течение трёх лет:

Если по истечении десяти лет вы не смогли перенести убыток полностью, то оставшуюся часть нельзя будет зачесть, она зависнет.

Если в течение трёх лет вы не успели подать декларацию на вычет, то именно на этот год перенос уже невозможен. Но это не значит, что право на вычет сгорает совсем. Например, убыток за 2014 год переносится на прибыль 2015 года, в этом случае декларацию необходимо представить до конца 2018 года. Если сдать не успели, то в 2019 году вы вправе перенести убыток 2014 года, только на прибыль, которая образовалась 2016, 2017 и/или 2018 году.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Закончили год с убытком, что делать?

Не стоит опускать руки, если за календарный год вы получили убыток по операциям с ценными бумагами и ПФИ. Есть нескольку путей оптимизации: сальдировать его или уменьшить на него прибыль будущих налоговых периодов.

Оптимизация налогообложения зависит от того, на каком счёте вы получили убыток: обычном брокерском или ИИС.

Убыток по брокерскому счёту

Если у вас есть два брокерский счёта у разных профучастников, и за год по одному вы получили убыток по операциям с ценными бумагами и ПФИ, а по другому прибыль, вы вправе просальдировать прибыль с убытком. Для этого следует заполнить декларацию 3-НДФЛ и подать её в течение трёх лет по истечении отчётного года. При сальдировании необходимо придерживаться правил статьи 214.1 НК РФ. К декларации следует приложить подтверждающие документы: договоры с двумя профучастниками, справку 2-НДФЛ по прибыльному счёту. Также инспекторы вправе запросить брокерский отчёт по прибыльному году, сумму убытка подтвердят налоговый регистр и брокерский отчёт. Сальдирование через брокеров невозможно — путь только через налоговую инспекцию и представление декларации.

Учесть можно только убытки, полученные в 2010 году и позднее. Перенос возможен в течение 10 лет, следующих за годом получения убытка. То есть, если вы получили убыток в 2018 году по ценным бумагам, то вы сможете его учитывать в будущем до полного его переноса или до 2028 года, в зависимости от того, что наступит раньше (подробнее об этом читайте в статье «В каких случаях можно перенести убытки на прибыльные года»). Данный вычет можно получить только через налоговую инспекцию при представлении декларации 3-НДФЛ за прибыльный год. Обращаем ваше внимание на то, что убыток можно перенести только на прибыль будущих лет.

Если же вы закончили календарный год с убытком по ИИС, то беспокоится не стоит, брокер самостоятельно без всяких заявлений с вашей стороны, просальдирует между собой года, в течение которых у вас открыт ИИС.

Убыток на ИИС уменьшает положительный финансовый результат по соответствующим операциям в последующих и (или) предшествующих налоговых периодах, но только в течение всего срока действия договора на ведение ИИС. Например, если убыток получен во втором году существования ИИС, то на него можно уменьшить прибыль первого и (или) третьего года.

Финансовый результат по операциям, учитываемым на ИИС, определяется отдельно от финансового результата по операциям на обычном брокерском счёте. А значит, убыток на ИИС не может уменьшить прибыль на брокерском счёте, и наоборот.

Если на дату окончания договора на ведение ИИС ваш финансовый результат отрицательный, этот убыток нельзя учесть, когда в будущем вы откроете второй ИИС и получите по нему прибыль. Также к этому убытку нельзя применить вычет по переносу убытков на будущее, предусмотренный статьей 220.1 НК РФ. В каком случае это возможно, читайте в статье «Как совместить вычет по переносу убытка и ИИС».

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов – наши специалисты проконсультируют вас абсолютно бесплатно.

5 заблуждений о вычете по переносу убытков на будущее

Вычет по переносу убытков на будущие прибыльные налоговые периоды позволяет возвратить 13% от суммы понесённого убытка. Чтобы им воспользоваться, необходимо соблюсти условия, о которых мы говорили в статье «В каких случаях можно перенести убытки на прибыльные года?». Сегодня мы поговорим о том, с какими вопросами и трудностями сталкиваются граждане, которые пытаются получить вычет по переносу убытков.

Декларация подаётся только за прибыльный год. И на прибыльный год может быть перенесено несколько убыточных календарных лет, если налогооблагаемая база прибыльного года это позволяет. При этом не нужно представлять декларации по убыточным годам.

Пример 1

Плутов Артём Константинович, главный бухгалтер, 37 лет, г. Самара.

Получил убытки по обращающимся на ОРЦБ ценным бумагам:

А в 2017 году он получил прибыль по ценным бумагам. Налогооблагаемая база составила 90 000 руб. Брокер удержал НДФЛ в сумме 11 700 руб. (90 000 руб. х 13%). Артём решил воспользоваться вычетом по переносу убытка, для чего подаёт декларацию за 2017 год. Декларацию он вправе подать в течение трёх лет по окончании прибыльного года, то есть за 2017 год он вправе подать декларацию на вычет в 2018, 2019 или 2020 году. Налогооблагаемую базу 2017 года он уменьшает на убыток 2014 и 2015 годов и на часть убытка 2016 года. Неучтённый убыток 2016 года в размере 20 000 руб. он сможет перенести на последующие прибыльные налоговые периоды.

Убыток можно перенести в течение 10 лет. Отсчёт производят с окончания убыточного года. Вы вправе уменьшать налогооблагаемую базу каждого года до полного переноса убытка или до истечения 10 лет — в зависимости от того, что наступит ранее.

Пример 2

Жаронов Глеб Евгеньевич получил в 2014 году убыток по обращающимся на ОРЦБ ценным бумагам в размере 600 000 руб. Зато в последующих годах он получил прибыль, налогооблагаемая база составила:

Глебу хватило три года, чтобы полностью перенести убыток, полученный в 2014 году. Для получения возврата ему за каждый прибыльный год, на который он переносит убыток, нужно подать декларацию 3-НДФЛ с комплектом подтверждающих документов. Так, за 2015 год он сможет вернуть НДФЛ в размере 46 800 руб. (360 000 руб. * 13%), за 2016 — 26 000 руб. (200 000 руб. * 13%), за 2017 — 5 200 руб. (40 000 руб.* 13%).

Нет, нельзя. В Налоговом кодексе прямо прописано, что в отношении дивидендов ни один из налоговых вычетов не применяется (абз. 2 п. 3 ст. 210 НК РФ). Поскольку перенос убытка также является вычетом, то доход от дивидендов не может быть уменьшен на убыток от ценных бумаг и ПФИ. Как указал Минфин России, Налоговым кодексом не предусмотрена возможность учёта сумм убытков по операциям с ценными бумагами при исчислении налога на доходы в виде дивидендов (письмо Минфина России от 05.03.2015 № 03-04-05/11803).

Также нельзя. Статья 220.1 Налогового кодекса предусматривает вычет только по переносу убытка на будущие налоговые периоды. А значит, прошлые прибыльные года под применение данного вычета не подпадают.

Ошибочно предполагают, что с 1 января 2017 года убыток переносится не полностью, а только в размере 50 процентов. Однако это ограничение действует только для юридических лиц (ст. 283 НК РФ). Для физических лиц такого ограничения нет. Регламентирует правила переноса убытков для физических лиц статья 220.1 НК РФ и п. 16 ст. 214.1 НК РФ.

Учтите, согласно Налоговому кодексу данный налоговый вычет можно получить только при представлении декларации 3-НДФЛ, через брокера этот вычет получить невозможно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Убытки на будущее: нюансы переноса в налоговом учете

Если по итогам налогового периода по правилам главы 25 НК РФ организацией получен убыток, то в налоговом учете его можно перенести на будущие периоды.

Понятие убытка в налоговом учете

Убыток — это отрицательная разница между доходами, определяемыми в соответствии с главой 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном этой главой, в данном отчетном (налоговом) периоде.

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то налоговая база в этом периоде признается равной нулю.

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных ст. 283 НК РФ.

Перенос убытков на будущее с 2017 года

Согласно изменениям в законодательстве переносить на будущее можно будет убыток в сумме, не превышающей 50% от налоговой базы текущего периода.

Кроме того, новый закон отменил ранее действовавший десятилетний ограничительный срок переноса убытков.

При этом стоит добавить, что ограничение сумм переносимых убытков на текущий момент установлено законодателями пока что на период с 1 января 2017 года по 31 декабря 2020 года.

Перенос налогового убытка на будущее в бухгалтерском учете

Применение

Условный расход (доход) по налогу на прибыль отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета деятельности организаций, утвержденная Приказом Минфина России от № 94н).

Сумма полученного по данным налогового учета убытка, подлежащая переносу на будущее, в соответствии с п. п. 8 — 11, 14 образует вычитаемую временную разницу, приводящую к образованию отложенного налога на прибыль (отложенного налогового актива), который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенный налоговый актив равняется величине, определяемой как произведение вычитаемой временной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 (п. 17 ; Инструкция по применению Плана счетов).

По мере уменьшения или полного погашения вычитаемой временной разницы (по мере переноса полученного убытка на будущее) будет уменьшаться или полностью погашаться отложенный налоговый актив.

При этом производится запись по дебету счета 68 и кредиту счета 09.

Организация в 2017 г. по данным бухгалтерского и налогового учета получила убыток от основной деятельности в размере 50 000 руб.

По результатам 2018 г. по данным бухгалтерского и налогового учета получена прибыль от основной деятельности в размере 100 000 руб.

Организация решила перенести убыток на будущее в размере 50% от налоговой базы текущего периода.

В учете перенос убытка на будущее следует отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

|---|---|---|---|---|

| Бухгалтерские записи 2017 г. | ||||

| Отражен убыток от основной деятельности | 99-1 | 90-9 | 50 000 | Бухгалтерская справка-расчет |

| Отражен условный доход по налогу на прибыль | 68 | 99-2 | 10 000 | Бухгалтерская справка-расчет |

| Признан отложенный налоговый актив | 09 | 68 | 10 000 | Бухгалтерская справка-расчет |

| Бухгалтерские записи 2018 г. | ||||

| Отражена прибыль от основной деятельности | 90-9 | 99-1 | 100 000 | Бухгалтерская справка-расчет |

| Отражен условный расход по налогу на прибыль | 99-2 | 68 | 20 000 | Бухгалтерская справка-расчет |

| Погашен отложенный налоговый актив | 68 | 09 | 10 000 | Бухгалтерская справка-расчет |

Очередность переноса убытка на будущее

Согласно положениям п. 3 ст. 283 НК РФ в случае, когда убытки были получены не в одном, а нескольких налоговых периодах, при их переносе должна соблюдаться очередность: сначала нужно переносить убыток, полученный в самый ранний год, а за ним в порядке возрастания года убытки, полученные в более поздние периоды.

По итогам 2012 г. организация получила убыток в размере 300 000 руб., по итогам — убыток в сумме 400 000 руб.

Все последующие годы организация работала с прибылью, однако не уменьшала налоговую базу 2014 — 2016 гг. на убытки прошлых лет.

В 2017 г. она получила прибыль в размере 800 000 руб. и решила перенести на этот год убытки прошлых лет.

При расчете налога на прибыль за 2017 г. она вправе учесть убыток в размере 50% от прибыли за 2017 год — 400 000 руб. (800 000 руб. х 50%).

Поэтому, организация вправе учесть полученный в 2012 г., убыток в сумме 300 000 руб., а также часть убытка за 2013 г. в размере 100 000 руб. (400 000 — 300 000).

Таким образом, налоговая база организации за 2017 г. будет равна 400 000 руб.

Остаток неперенесенного убытка за 2013 г. в сумме 300 000 руб. (400 000 — 100 000) компания сможет учесть в последующие годы без ограничительного десятилетнего срока переноса убытков.

Вид и сроки хранения документов о подтверждении убытка прошлых лет

Налоговый кодекс не конкретизирует состав таких документов.

Такого же мнения придерживается Минфин России (Письма от № и от № ).

При этом стоит уточнить, что это не карточки учета, ведомости или налоговые регистры, а именно первичные документы подтверждающие сумму убытка.

Хранение документации о подтверждении убытков прошлых лет должно быть постоянным, пока списывается убыток в уменьшение налоговой базы и до полного его списания.

В противном случае не исключены спорные моменты с налоговыми органами.

Срок, в течение которого налогоплательщики обязаны хранить документы, установлен п. 1 ст. 23 НК РФ и составляет четыре года. То есть в течение четырех лет налогоплательщик обязан обеспечивать сохранность данных бухгалтерского и налогового учета, а также других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих доходы, расходы, уплату (удержание) налогов, если иное не предусмотрено НК РФ.

Поэтому, и после полного погашения суммы убытка, документы, подтверждающие этот факт, должны храниться еще четыре года.

Таким образом, первичные документы, подтверждающие сумму убытка, надо хранить в течение всего срока переноса убытка плюс еще четыре года после окончания года, в котором убыток был полностью списан (пп. 8 п. 1 ст. 23, п. 4 ст. 283 НК РФ).

Это надо делать и тогда, когда правильность расчета суммы убытка была подтверждена выездной налоговой проверкой (Письмо Минфина от № ).

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

Отсутствие документов, подтверждающих объем понесенного убытка, предполагает утрату налогоплательщиком права переносить убытки прошлых лет как не подтвержденные документально в расчет налоговой базы по налогу на прибыль за текущий налоговый период.

Таким образом, перед тем как уменьшить налоговую базу текущего года на сумму убытков прошлых лет, компании целесообразно удостовериться в наличии документов, подтверждающих величину и период возникновения убытков, которые она планирует переносить на будущие периоды.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.