Непостоянные убытки

Непостоянные убытки — это изменение стоимости токенов по сравнению с их ценой на момент депонирования в пул. Чем больше изменение, тем больше потеря. Благодаря системе автоматизированных маркет-мейкеров (АММ), можно в любой момент получить непостоянный убыток. Это означает, что при внесении средств в пул вы всегда должны внимательно следить за необратимыми потерями.

Согласно протоколам DeFi, ликвидность иногда может резко возрасти. Эти протоколы позволяют трейдерам торговать больше с определенным бюджетом. Эти методы создали своего рода демократическую структуру цифровых валют. Итак, как понять вливание ликвидности в этих протоколах?

Что такое непостоянный убыток

Непостоянный убыток возникает, когда стоимость ваших токенов становится отличной от той, которая была на момент вложения их в пул. Чем больше изменение, тем больше потеря. Убыток определяется на момент вывода. Если вы инвестируете в валюты или инвестируете ликвидность в пулы с более низкой волатильностью, уровень внезапных потерь уменьшится. Однако единственная причина, по которой инвесторы несут такие убытки, — это размер прибыли, которую получает каждый пул. Uniswap, например, платит 0,3% прибыли за транзакцию. Таким образом, инвестируя в любой пул ликвидности, вы также можете ожидать увеличения прибыльности.

Когда происходит непостоянный убыток?

Предположим, Алиса инвестирует 1 ETH и 100 DAI в пул. В это время обе внесенные валюты должны иметь одинаковую стоимость. Это ETH = 100 DAI. Наконец, общая сумма депонированной ликвидности составляет 200 долларов США.

В пуле, в который инвестировала Алиса, есть 10ETH и 1000 DAI. Предоставляя ликвидность, Алиса теперь владеет 10% от общей суммы пула. Если вдруг цена каждого ETH увеличится до 400 DAI, общая сумма активов пула изменится. Количество ETH уменьшилось, а количество DAI увеличилось. Помните, что общие активы пула теперь 10 000. Количество ETH в пуле достигает пяти, а DAI вырастает до 2000, создавая новое соотношение 1 к 400.

В этом случае, если Алиса намеревается вывести доллары из пула, она должна вывести 0,5 ETH и 200 DAI на основе своей 10% доли, что будет равно 400 долларам. Алиса получила прибыль в 200 долларов. Но именно в этом состоит проблема. Если бы Алиса сохранила те же 1 ETH и 100 DAI и не инвестировала, у нее теперь было бы 500 долларов, что больше, чем прибыль после инвестирования. Эта потеря называется непостоянной потерей. Иногда такая потеря может быть очень серьезной.

Конечно, это не всегда так, и в большинстве случаев прибыльность ликвидности пула больше, чем внезапные потери в нем. Но нужно помнить, когда стоит вкладывать деньги в пул, чтобы избежать подобных проблем.

Оценка непостоянных убытков

Что такое внезапная потеря? В целом, вы можете увидеть количество внезапных убытков на диаграмме ниже. Значения, указанные в диаграмме, не учитывают прибыль, полученную от ликвидности.

В общем случае, если судить по процентному изменению цены, внезапный убыток выглядит следующим образом:

Здесь нужно обратить внимание на время депозита ликвидности. Так вы можете свести к минимуму внезапную потерю ликвидности.

Риски предложения ликвидности AMM

Внезапные потери не всегда присутствуют, они нестабильны. Почему это так? Это связано с тем, что вы не несете никаких убытков, пока не снимаете деньги из пула, и последующие изменения цен могут компенсировать такие убытки. Как правило, сначала следует обратить внимание на активы пула. Чем более волатильны активы в пуле, тем больше вероятность внезапных потерь. Когда речь заходит о ликвидности AMM, следует помнить о трех вещах:

Все три фактора имеют решающее значение. Во-первых, оцените время, чтобы увидеть, насколько предыдущие изменения далеки от вашего предложения ликвидности. Возможно ли, что вы понесете внезапную потерю?

Во-вторых, попробуйте сначала ввести меньшие суммы в AMM, чтобы не понести больших убытков. В-третьих, следите за валютами в пуле, чтобы поставлять ликвидность на основе колебаний валют.

С другой стороны, чем более опытным и взвешенным является AMM, тем лучше он способствует депонированию ликвидности. На платформе DeFI есть много форков AMM, и изменения могут быть серьезными. Так что следите за различными AMM и попробуйте протестировать их, прежде чем работать с любым из них.

Как избавиться от непостоянных убытков

Существует общий способ избавиться от непостоянных убытков: вы можете запросить снятие средств только тогда, когда цена, распределенная в AMM, возвращается к исходной цене, по которой вы вошли в пул ликвидности. В этом случае внезапной потери не будет, и вы вернете весь депозит. Процесс очень сложный, потому что существует очень много изменений и колебаний цен. Возможность возврата инвестиций является редкой, если вы столкнулись с непостоянным убытком.

Методы уменьшения непостоянных убытков

С другой стороны, если есть пул с произвольными весами, вы можете доверять ему и инвестировать в него. Некоторые пулы позволяют вводить две валюты с равными суммами. Например, 10 Ethereum и 10 DAI — произвольные веса. Это может помочь уменьшить непостоянные убытки.

Заключение

Прежде чем войти в мир DeFi, сначала проведите общее исследование инвестиций и ликвидности, чтобы избежать внезапных потерь. Конечно, большинство пулов ликвидности прибыльны, что мы не раз подчеркивали в этой статье. Но иногда можно столкнуться с серьезными и непоправимыми потерями. Вы когда-нибудь инвестировали в пулы ликвидности?

Что такое непостоянная потеря (Impermanent Loss)?

DeFi открывает нам, обычным людям, финансовые возможности, которые до недавних пор были доступны лишь избранным. Однако привилегии идут рука об руку с обязательствами.

Надеюсь, все вы помните знаменитые слова дяди Бена из Человека-Паука.

Чтобы пользоваться преимуществами Децентрализованных Финансов, извлекать из них выгоду, нужно многому научиться.

Если вы кликнули на статью с таким непривлекательным заголовком, значит слово “учиться” не должно вызвать у травматические флешбеки со школьных времен и вам нравится изучать новые технологии.

В таком случае хорошей идеей будет подписаться на BanklessRU в Телеграм. У нас тут целая программа по изучению DeFi. Абсолютно бесплатная, между прочим.

Что касается самого явления непостоянной потери (Impermanent Loss или IL), его нелегко доходчиво объяснить, вследствие чего возникает немало кривотолков. Но объяснение данное ниже одобрил Хейден Адамс, создатель биржи Uniswap. Уж кто-кто, а он в тонкостях явления непостоянной потери разбирается блестяще.

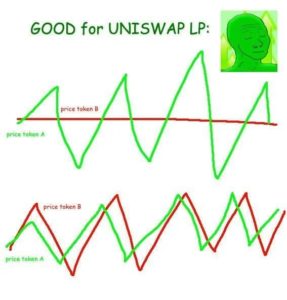

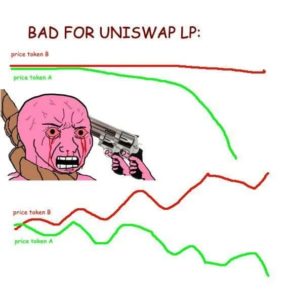

Для тех кто не пробовал поставлять ликвидность на Uniswap небольшая визуализация оптимального и нежелательного поведения цен на активы в пуле ликвидности.

Хорошо для поставщика ликвидности

Хорошо для поставщика ликвидности  Плохо для поставщика ликвидности

Плохо для поставщика ликвидности

Что такое непостоянная потеря?

В последнее время стал замечать дискуссии об автоматических маркетмейкерах (АММ), которые лишний раз иллюстрируют насколько люди имеют размытое понимание концепции непостоянной потери — IL.

Потому, чувствую, что пришло время разобраться в этом вопросе раз и навсегда.

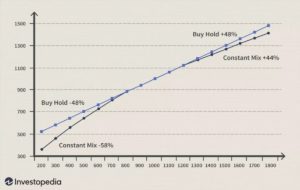

И начну я с того, что сам термин “непостоянная потеря” никогда не должен был появиться на свет. Почему? Потому что уже существует название для пула капитала, который все время сохраняет баланс активов в строго заданной пропорции. Называется он… *барабанная дробь* Constant Mix Strategy (Стратегия Постоянной Пропорции)!

СПП стара как мир и крайне проста. Суть стратегии заключается в постоянной ребалансировке инвестиционного портфеля. Это делается для сохранения заранее определенного соотношения активов.

Получается, что в математике IL нет ничего нового.

Пресловутый график “непостоянная потеря» vs. «купить и держать” есть даже на Инвестопедии.

Constant Mix vs Buy-and-Hold

Constant Mix vs Buy-and-Hold

Люди часто неправильно понимают IL. К ее расчетам часто приплетают комиссии, спреды, проскальзывания, даже время формирования блока. Но ничего из этого на самом деле никак не влияет на IL. IL — это формула с заранее известным результатом, который никак не зависит от всего вышеперечисленного.

Непостоянная потеря — это цена, которую вы платите используя одну инвестиционную стратегию вместо другой. Разница между результатом использования «стратегии постоянной пропорции» и «купить и держать». Однако IL предполагает, что вы и правда будете только держать свои активы на кошельке, если не станете поставлять ликвидность на AMM. Но это некорректное предположение. Люди могут и будут принимать миллион инвестиционных решений, совершать трейды и т. д.

Если считать за IL любую ситуацию, в которой вы принимаете одно решение вместо другого, то технически, у любое действие будет нести в себе IL. Например, в 2019 году я купил себе ПК за 10 тыс. долларов. Если бы я купил на них ETH у меня бы сейчас было 40 тыс. долларов. Имеем Impermanent Loss в 30 тыс. долларов.🤷♂️

“Но потеря непостоянна пока ты не выведешь свой капитал из пула ликвидности”.

Да, у этого тоже есть свое название — “Нереализованная прибыль/убыток” (Unrealized PnL). Этот принцип действует при совершении любой двусторонней сделки, не только при поставлении ликвидности.

Почему вообще кто-то считает стоящей стратегию, уступающую по доходности “купить и держать”?

Потому, что прибыль не единственный важный параметр в инвестировании/трейдинге.

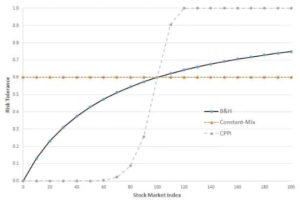

В стратегии “купить и держать”, когда один актив в портфеле начинает расти в цене быстрее остальных, то становиться более рискованным, чем остальные. В СПП влияние ценовых колебаний одного актива по отношению другому остается неизменным, поскольку соотношение активов сохраняется на одном уровне. Таким образом уровень риска всегда остается статичным (см. график ниже). CPPI — это вообще третья стратегия, но о ней поговорим в другой раз.

Выводы

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.

Что такое непостоянные убытки (Impermanent Loss)?

Что такое непостоянные убытки?

Непостоянные убытки (Impermanent Loss, IL) — это временные убытки в процессе удержания позиции на децентрализованной бирже на основе механизма автоматического маркетмейкера (AMM). Они представляют собой разницу в стоимости активов при хранении в кошельке (HODL) и удержании в пуле ликвидности.

Непостоянные убытки возникают преимущественно в классических пулах, где провайдер ликвидности (Liquidity provider, LP) должен предоставить оба актива в равном соотношении, и один из активов волатилен по отношению к другому.

Непостоянные убытки на примере пула ликвидности DAI/ETH биржи Uniswap, где оба токена представлены в пропорции 50:50:

Uniswap, SushiSwap и аналогичные AMM работают по простой формуле:

x ∗ y = k

На основе формулы выше рассчитываем значение k для этого пула в данный момент:

29 116,63 ∗ 76 737 921,22 ≈ 2,23 ∗ 10^12

k изменяется только когда пользователи добавляют или выводят ликвидность, или когда со сделок взимается комиссия (например, 0,3% в случае с Uniswap). Эти средства добавляются к общей ликвидности в пуле.

Детальный пример взаимодействия с AMM-пулом:

Непостоянные убытки в классических пулах

Пример пула ликвидности DAI/ETH биржи Uniswap:

Во-первых, рассчитываем k:

k = 10 ∗ 1000 = 10 000

По отношению к DAI глобальная цена ETH выросла вдвое. Арбитражеры воспользовались возможностью дешево выкупить его из пула. Из-за повышенного спроса при ограниченном предложении цена 1 ETH достигла 200 DAI.

В начале недели, когда 1 ETH стоил 100 DAI, в пуле было 10 ETH и 1000 DAI. Рассчитаем новое распределение активов в пуле после роста цены ETH. Для этого нужно установить несколько переменных, начиная с соотношения цен между активами.

где а и b — два актива в пуле.

В нашем примере a — ETH, b — DAI. 1 ETH вначале торговался за 100 DAI. Следовательно, исходное значение r равно 100. Используем t, чтобы обозначить время, за которое вычисляется r.

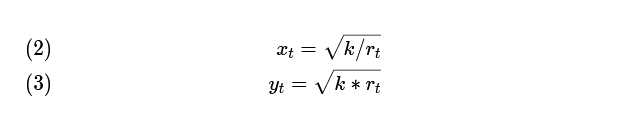

Комбинируя приведенное выше уравнение с фундаментальной формулой AMM, можно построить формулы для расчета количества каждого актива в пуле при любом заданном соотношении r в произвольный момент времени t:

Применим эти формулы к исходной позиции:

Получаем исходное состояние активов в пуле — 10 ETH и 1000 DAI. Теперь применим те же формулы в конце примера, когда 1 ETH торгуется за 200 DAI. Новое значение r равно 200. Подставим его в уравнения:

После изменения цены ETH в пуле содержится около 7 ETH и около 1414 DAI. Можно проверить корректность расчетов:

7,07 * 1414,21 ≈ 10 000

Уравнение постоянного продукта остается в силе. Доля в пуле составляет 10%, поэтому после изменения цены ETH мы имеем право на 0,707 ETH и 141,421 DAI.

0,707 * 200 + 141,421 = 282,821

Используя эту величину, можно рассчитать непостоянные убытки из этого примера:

300 — 282,821 = 17,179

17,179/300 ≈ 0,0572 ≈ 5,72%

17,179 DAI или около 5,72% — это то, что мы получили бы, просто храня активы вместо размещения их в пуле. Прибыль от начальной позиции в 200 DAI получена, но прибыльнее было бы просто хранить монеты в кошельке.

Простая формула для расчета непостоянных убытков:

стейкированиеUSD/хранение USD — 1

Применим формулу к нашему примеру:

Чтобы определить точную долю в пуле (в каждом токене), можно использовать формулы (2) и (3), аналитические платформы Uniswap Analytics и SushiSwap Analytics или сторонние инструменты Croco Finance, Growing и APY.vision.

Почему следует учитывать комиссии пула?

В предыдущем примере исключены торговые комиссии. Хотя это упрощает расчет непостоянных убытков, комиссии следует учитывать. Они — неотъемлемый элемент экономики платформ на основе AMM.

Чем больше комиссия, тем меньше непостоянный убыток. При достижении определенного объема торговых сборов участие в пуле приносит большую прибыль, чем хранение активов.

Возьмем приведенный выше пример и добавим компонент в виде комиссии:

Вставим эти новые числа в формулу (4):

312,821/300 — 1 ≈ 0,042 ≈ 4,2%

Какая нужна формула для построения графика непостоянных убытков?

До сих пор использовалась простая формула (4) для расчета непостоянных убытков. Она подходит для измерения текущего IL, но неудобна, если необходимо получить различные значения непостоянных убытков для разных цен.

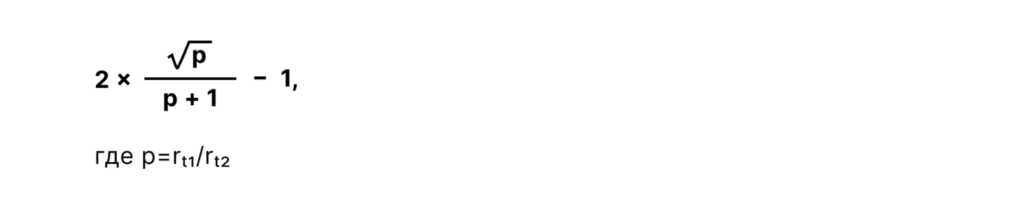

Из формул (1), (2) и (3) можно вывести еще одну для простоты расчета непостоянных убытков:

Применим эту формулу к нашему примеру. Мы знаем, что начальное r равно 100 (1 ETH торгуется за 100 DAI), а окончательное r равно 200. Следовательно, p равно 0,5 (100/200). Используем эти значения:

Именно такое число мы получили по формуле (4). Использование этой формулы с различными значениями p позволяет вывести показатели IL при разных изменениях цен.

Эта формула не учитывает комиссию за торговлю. Если необходимо построить график для торговых комиссий, формула будет следующей:

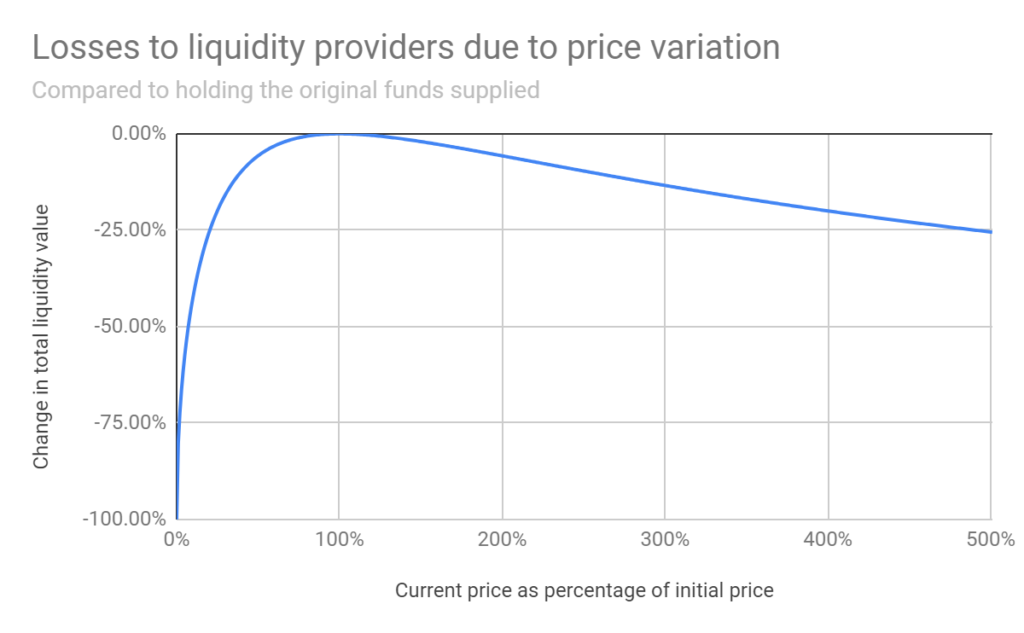

График ниже иллюстрирует непостоянные убытки при различных изменениях цены. Например, пятикратное изменение стоимости влечет за собой IL в 25,5%, двукратное — 5,7%.

Данные: Finematics.

Данные: Finematics.

Работает ли механизм непостоянных убытков в других пулах?

Curve — это децентрализованная биржа стейблкоинов и токенизированных биткоинов на базе механизма автоматического маркетмейкера. Ее пулы содержат только активы, которые должны обладать одинаковой или сопоставимой стоимостью: стейблкоины (USDC, DAI) или токенизированные биткоины (renBTC, wBTC). Риск непостоянных убытков в таких пулах минимален.

Balancer предлагает пулы с произвольными соотношениями токенов. Например, если поставщик ликвидности хочет поставлять большое количество определенных токенов, он может выбрать пул, в которым эти монеты обладают большим весом, чем другие (пропорции могут составлять 80/20 или даже 98/2). Такая модель также минимизирует непостоянный убыток. Чем больше доля токена в пуле, тем меньше разница в результатах между хранением токена и предоставлением ликвидности в этом токене.

Пулы второй версии Bancor автоматически изменяют удельный вес токенов на основе данных, которые сообщают ценовые оракулы. Благодаря этому даже в пулах с волатильными активами можно минимизировать непостоянные убытки.

Как легко подсчитать непостоянные убытки?

Понимание непостоянных убытков необходимо любому пользователю AMM-платформ. Можно произвести собственные подсчеты IL, воспользовавшись калькулятором на сайте dailydefi.org (за основу берутся формулы Uniswap).

В целом, пользователи AMM-протокола всегда подвержены рискам издержек упущенной выгоды, независимо от движения цен. По сравнению с хранением, если цены активов растут, позиция участника растет не столь высокими темпами, если цены идут вниз — он больше теряет.

На помощь приходят торговые комиссии и доходное фермерство — они помогают нейтрализовать непостоянные убытки так, что участие в АММ-пуле приносит большую прибыль, чем простое хранение активов.

Как избежать непостоянных потерь

Уважаемое сообщество Bankless,

Итак, вам бы хотелось поставлять ликвидность в DeFi… но вас беспокоит препятствие в виде непостоянных потерь (impermanent loss).

Что ж, это неудивительно, ибо непостоянные потери — явление неприятное и иногда болезненное.

Говоря простыми словами, непостоянные потери — это разница между текущей стоимостью ваших активов, находящихся на АММ вроде Uniswap или Balancer в качестве ликвидности, и стоимостью тех же самых активов, если бы они сейчас просто “отдыхали” у вас на кошельке. Если ваша позиция на AMM-площадке по какой-либо причине стоит дешевле, значит она подвержена непостоянным потерям. А если ценовая разница держалась и на тот момент, когда вы выводили ликвидность из AMM, то значит вы недополучили денег, и просто холдить активы на кошельке было бы выгоднее.

Вот с какими рисками могут сталкиваться поставщики ликвидности. И тут возникают логичные вопросы: а зачем вообще париться и поставлять ликвидность, если обычный ходл приносит результат получше? И есть ли способы смягчить эти непостоянные потери?

К счастью, такие способы существуют, и с их помощью непостоянные потери можно не только уменьшить, но и полностью избежать.

В сегодняшней статье наш автор Уильям Пистер рассмотрит несколько основных стратегий.

Как избежать Impermanent Loss

Автор: Уильям Пистер, редактор издания Metaversal

Риск непостоянных потерь, а именно — риск потери средств во время предоставления ликвидности в автоматические маркет-мейкеры (automated market makers или AMM) — это естественное явление для DeFi-сферы. Понимание того, как управляться с этим феноменом поможет вам в большинстве случаев оставаться в “зеленой зоне”.

В данной статье приводятся несколько стратегий, которые позволяют уменьшить непостоянные потери при взаимодействии с DeFi.

Что такое непостоянные потери?

Модель AMM была впервые взята на вооружение децентрализованными биржами из экосистемы DeFi. В основе AMM-площадок лежат пулы ликвидности, которые, в свою очередь, поддерживаются поставщиками ликвидности (liquidity providers или LPs). Поставщики депонируют свои криптоактивы в упомянутые пулы и подпитывают торговую деятельность на АММ-бирже. В результате трейдеры получают возможность обменивать нужные им токены в нужное время, а LP зарабатывают процент от комиссий, вырученных площадкой с каждого обмена.

Однако то, что LP будут получать прибыль от комиссий в какой-либо определенный период времени, вовсе не гарантируется. И это справедливо для многих пулов. Причина тому — явление, которое называется непостоянной потерей. Это один из основных рисков, связанных с предоставлением ликвидности в пулы, и он обусловлен как принципами работы AMM, так и волатильной природой самих криптоактивов.

Потери называются “непостоянными”, поскольку позиция поставщика ликвидности на АММ в силу волатильности крипторынка сегодня может проседать по стоимости, а завтра — выйти из просадки, и так далее. Необратимыми или перманентными потери становятся только в том случае, если LP закрывает подверженную потерям позицию, т.е. фиксирует просадку.

Итак, что такое непостоянная потеря, если вкратце? Это то, что происходит, когда стоимость вашей позиции в пуле ликвидности снижается по отношению к стоимости идентичной позиции вне пула (например, в кошельке).

Иными словами, вы “поймали” непостоянную потерю, если вы обнаружили, что получили бы больше выгоды, храня те же ETH и WBTC просто у себя в кошельке, а не в виде ETH/WBTC-ликвидности на Uniswap.

Пример непостоянной потери

Если понятие непостоянной потери пока еще вызывает трудности, то вот вам небольшой пример, который поможет разобраться.

$8,50 больше. Получается, что в данном конкретном примере непостоянная потеря составляет чуть менее 1%.

Вы можете сделать свои собственные подсчеты непостоянных потерь, воспользовавшись калькулятором на сайте dailydefi.org (за основу калькулятор берет формулы Uniswap).

Стратегии по минимизации непостоянных потерь

Что ж, теперь мы знаем, что такое непостоянные потери. Назревает вопрос: а как с ними бороться? В случае со многими пулами ликвидности непостоянные потери — это реальность, от которой никуда не денешься. Однако, существует ряд стратегий, позволяющих смягчить непостоянные потери, а иногда и свести их на нет.

Ниже — основные из этих стратегий.

1. Избегайте волатильных пулов ликвидности

Важно помнить, что пулы ликвидности на основе волатильных активов — это главные источники непостоянных потерь.

В отличии от стейблкоинов, криптоактивы вроде ETH не привязаны к каким-либо внешним активам, и их стоимость зависит от рыночного спроса. И хотя “голубые фишки” (например, те же ETH и WBTC) проявляют заметную волатильность, мелкие монетки еще сильнее подвержены краткосрочным ценовым качелям, а это значит, что “мелочь” несет в себе куда большие риски с точки зрения непостоянных потерь.

Если минимизация непостоянных потерь для вас во главе угла, то мудрым решением будет, прежде всего, избегать волатильных пулов.

2. Поставляйте ликвидность в пулы с токенами, привязанными к одному активу

Стейблкоины, такие как USDC и DAI, привязаны к стоимости доллара США, и поэтому они всегда торгуются на отметке в

$1. Можно вспомнить и другие пары стейблкоинов, например — sETH и stETH, привязанные к стоимости ETH, или WBTC и renBTC, привязанные, соответственно, к курсу BTC.

Пулы ликвидности, основанные на токенах с привязкой к одному и тому же активу (к примеру, USDC/DAI), имеют очень низкую волатильность. А уже это, в свою очередь, отражается и на возможных непостоянных потерях, которые в данном случае либо крайне малы, либо просто отсутствуют.

Если вы хотите зарабатывать на комиссиях и при этом не заморачиваться по поводу потенциальных непостоянных потерь, подобные пулы могут стать неплохим вариантом.

3. Поставляйте ликвидность в односторонние стейкинг-пулы

Не все возможности заработка для поставщиков ликвидности завязаны на пулах с двумя токенами. Другим популярным источником доходности для LP являются стейкинг-пулы, которые часто используются для обеспечения платежеспособности протокола и поддерживают депозиты одного единственного типа актива.

В качестве примера можно привести Stability Pool лендинговой платформы Liquity. Пользователи депонируют стейблкоин LUSD в “пул стабильности” Liquity и обеспечивают платежеспособность платформы, а в обмен платформа выплачивает им процент от комиссий, заработанных на ликвидациях. В этом пуле попросту нет такой проблемы, как непостоянные потери — ведь соблюдать баланс между двумя активами здесь не нужно!

4. Поставляйте ликвидность в пулы с неравным соотношением активов

Пулы ликвидности с неравным соотношением активов — это пулы, которые задействуют соотношения, отличные от классического деления 50/50. Первопроходцем в плане гибких пулов ликвидности стал небезызвестный протокол Balancer, который поддерживает такие соотношения активов, как 95/5, 80/20, 60/40 и так далее.

И эти нестандартные соотношения сказываются на размере непостоянных потерь. Возьмем пул AAVE/ETH (соотношение активов 80/20) и представим, что стоимость AAVE начала расти по отношению к ETH. Что мы имеем? Поскольку LP держат свои позиции, главным образом, в одном активе — AAVE (80% пула), то ценовая волатильность не так сильно увеличит размер непостоянных потерь, как в случае, если бы пул имел соотношение 50/50.

Выходит, что пулы с нестандартными соотношениями активов — это еще один способ смягчить непостоянные потери. Хотя не стоит забывать, что здесь все по-прежнему зависит от ценовой динамики лежащих в основе пула активов.

5. Участвуйте в программах майнинга ликвидности

Сейчас программы майнинга ликвидности, в рамках которых протоколы распределяют токены управления своим первым LP, можно найти в DeFi чуть ли не на каждом углу. Почему так происходит? Все просто. Такие программы — это легкая возможность для протоколов децентрализовать управление, привлечь ликвидность, а также завоевать сердца ранних пользователей.

Но программы ликвидности могут предложить еще одно преимущество. Дело в том, что размер вознаграждений, выплачиваемых за участие в этих программах, в большинстве случаев перекрывает любые непостоянные потери, с которыми может столкнуться поставщик ликвидности. И действительно, что такое непостоянная потеря в какие-то 5% за два месяца, если вы за тот же период сумели заработать вознаграждений размером от 25% до 100% суммы изначального депозита?

Даже в самом худшем случае программы ликвидности все равно могут стать неплохим подспорьем в борьбе с потерями. Пулы с поощрениями для пользователей определенно стоит иметь в виду.

Заключение

АММ-площадки продолжают набирать популярность — и с феноменом непостоянных потерь будут сталкиваться все больше и больше людей. Но у нас на вооружении есть стратегии, которые позволяют эффективно с этими потерями бороться. И это хорошая новость.

Заглядывая вперед, следует отметить недавний запуск Uniswap V3, который выдвинул в центр внимания всей DeFi-индустрии нововведение в виде концентрированной ликвидности. Теперь у поставщиков ликвидности есть возможность предоставлять активы в конкретном ценовом диапазоне, а не на протяжении всей ценовой кривой.

Концентрированная ликвидность увеличит как прибыль поставщиков, так и их потенциальные непостоянные потери — иными словами, в игру только что вступила более мощная LP-парадигма, и принятие ее индустрией определенно запустит новый виток обсуждений на тему минимизации непостоянных потерь.

Действия

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.