Облигация

Доход инвестора может складываться из двух составляющих: во-первых, компания-эмитент обязуется производить выплаты с определенной периодичностью, чаще всего один или два раза в год, по определенной в условиях выпуска облигации годовой процентной ставке. Это так называемый доход по купонам или купонный доход.

Во-вторых, доход инвестора может складываться из разницы между ценой покупки облигации и ее номиналом, то есть ценой погашения. Такую разницу принято называть дисконтом, а доход – дисконтным.

Достаточно часто в финансовой практике встречаются облигации с плавающей процентной ставкой. Доходность по такой ценной бумаге привязывается к ставкам межбанковского рынка, к ставке рефинансирования или к другим финансовым индикаторам.

По срокам обращения облигации принято разделять на краткосрочные, среднесрочные и долгосрочные. В разных странах за основу разделения берутся разные периоды. Как правило, к краткосрочным облигациям относятся ценные бумаги, выпущенные на один-два года. Среднесрочные – пять-семь лет. Долгосрочные – более семи лет.

Кроме того, существуют вообще бессрочные облигации. Так, во время Второй мировой войны казначейство Великобритании выпустило военный заем (War Loan). Из года в год по нему выплачивается купонная процентная ставка 3,5% годовых. В результате того, что эти облигации торгуются на бирже с большим дисконтом, текущие котировки составляют около 74-75% от номинала. На сегодняшний день инвесторы получают по ним доход в районе 4% годовых. Если бы правительство Великобритании захотело погасить этот долг, то оно должно было бы заплатить 100% от номинальной стоимости. Таким образом, сложилась ситуация, когда эмитенту выгоднее выплачивать купонный доход, чем выкупить эти облигации. В результате мы можем предположить, что они вообще не будут погашены в обозримом будущем.

В России в настоящее время выпускаются государственные, муниципальные и корпоративные облигации. Традиционно основной торговой площадкой для российских облигаций является Московская межбанковская валютная биржа

В декабре 2011 года Московская межбанковская валютная биржа объединилась с РТС в ММВБ-РТС (с 2012 года носит название «Московская биржа»).

Подобрать себе облигации и подробнее узнать о данном финансовом инструменте можно здесь.

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Куда припарковать свои бабки? Облигации для чайников

Облигации? Что это?

Облигация — это долговая ценная бумага, владелец которой имеет право получить её номинальную стоимость деньгами в установленный срок от того, кто данную бумагу выпустил (эмитента). Проще говоря, облигация – это займ.

Государство или компания берет у Вас деньги в долг и обязуется вернуть их Вам в определенный срок. За пользование деньгами Вам заплатят купон — разовый или периодический доход в виде процента от номинальной стоимости облигации.

Это ключевое отличие акций от облигаций! Покупая акцию, Вы становитесь владельцем части компании и тоже (но не всегда) получает выплаты – дивиденды, решение о выплате которых и их окончательном размере принимает общее собрание акционеров. Облигации же это просто займ и выплаты купонов по нему почти всегда фиксированы.

Из чего состоят облигации?

В отличии от акций, облигации имеют две цены – номинальную и рыночную.

Номинальная цена – это первоначальная цена облигации. По данной цене облигацию можно приобрести на первичном размещении, когда государство или компания первый раз выпускает облигации на продажу. Номинальную цену Вам вернут, когда срок облигации закончится. Чаще всего номинальная цена 1 облигации – 1000 или 500 рублей.

Рыночная цена – цена, которую Вы заплатите за облигацию, покупая ее на бирже. Чаще всего, на бирже указывают не рыночную цену акции, а процент от номинала – 98% (980 рублей) или 102,5% (1002,5 рублей) – при номинальной цене облигации 1000 рублей.

Помимо этого, облигация имеет купон – процент, под который государство или компания берет Ваши деньги в долг. Размер купона рассчитывается от номинальной цены, а не от рыночной. Если заявленный купон 8% по облигациям номиналом 500 рублей, то за одну облигацию Вы будете ежегодно получать 40 рублей. Чем больше облигаций Вы купите, тем выше будет Ваш доход. Ставка купона бывает фиксированной и плавающей – привязанной к какому-либо индексу или финансовому показателю. Если купон фиксированный, то Вы точно будете знать, каков будет Ваш ежегодный доход.

Размер купона сильно зависит от срока облигаций. Различают:

· Краткосрочные облигации — 1-3 год

· Среднесрочные облигации — 3-7 лет

· Долгосрочные облигации — 7-30 лет

· бессрочные облигации — более 30 лет

Срок облигации показывает, через какой промежуток времени эмитент должен вернуть Вам Ваши деньги. Дата возврата называется датой погашения.

Иногда компания может вернуть деньги раньше срока – это называется оферта. Например, срок облигации составляет 2 года, но эмитент решил, что часть инвесторов могут вернуть номинал облигации уже через год. У Оферты есть дата — день досрочного погашения облигации и получения номинала.

Почему у облигации 2 цены и 2 доходности?

Топ 5 облигаций. Источник: БКС брокер

Инвестор имеет возможность приобрести облигации:

— На первичном размещении, практически напрямую у эмитента

Цена, по которой Вы покупаете облигацию на первичном размещении – номинал, фиксированная. Размер купона облигации обычно определяется в момент размещения ценной бумаги. После первичного размещения облигация попадает на биржу.

— У другого инвестора, владеющего ценной бумагой, по рыночной цене

Рыночная цена облигации формируется спросом и предложением: чем больше людей хотят стать обладателем данной облигации, тем выше ее рыночная цена, и наоборот.

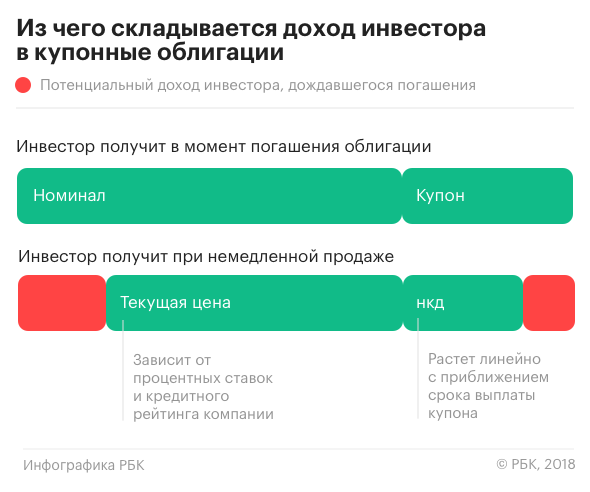

Помимо 2 цен, облигации также имеют 2 доходности – купонную доходность и доходность к погашению.

Купонная доходность указывается в процентах от номинала облигации (8% годовых от облигации номиналом 1000 рублей – доход 80 рублей в год)

Доходность к погашению показывает доход, на который Вы можете рассчитывать, приобретая облигацию по текущей рыночной цене. Как было сказано ранее, когда Вы приобретаете облигацию на бирже у другого инвестора, Вы покупаете ее по рыночной цене (то есть выше или ниже номинала). Если Вы приобрели облигацию выше номинала, Ваша доходность к погашению ниже купонной, если покупаете ниже номинала, то выше.

Что влияет на доходность облигации?

Основные три фактора, определяющие доходность облигации, это:

— Ключевая ставка банка России

Ключевая ставка – это процент, под который банк России кредитует коммерческие банки и принимает от них деньги на депозиты. Чем выше ключевая ставка, тем выше процент по депозитам, кредитам и облигациям.

Если Центральный банк РФ увеличивает ключевую ставку, инвестору становится не выгодно покупать облигации, выпущенные до повышения ставки. Процент по новым облигациям будет выше. Поэтому цена старых облигаций падает, но при этом растет их доходность к погашению. Если ЦБ уменьшает ключевую ставку, цена старых облигаций растет, а доходность к погашению – уменьшается.

Топ 5 лучших облигаций. Источник: Тиьнкофф-инвестиции

Надежность компании. Тут все намного проще – чем меньше рисков дать компании денег в долг, тем меньший процент выплат Вы получите. Самые надежные облигации – это ОФЗ.

ОФЗ – это облигации федерального займа. Покупая данную бумагу, Вы даете в долг деньги Российской Федерации. Как Вы понимаете, шансов того, что наша страна не сможет вернуть Вам деньги меньше всего. Поэтому доход по ОФЗ чуть выше банковского депозита. Крупные компании менее надежны чем целое государство, поэтому ставка купона по корпоративным облигациям выше. Компании малого и среднего бизнеса предлагают облигации с самым высоким купонным доходом. Однако не редко такие компании не в состоянии выполнить свои долговые обязательства, поэтому если Вы не готовы рисковать своими деньгами, стоит присмотреться к более надежному варианту – к ОФЗ или облигациям крупных компаний.

Срок облигации. Чаще всего, чем дольше срок облигации, тем больше ее купон. Но чем больше срок облигации, тем больше и неопределенность. Ключевая ставка может измениться в любую сторону, а компания, которая еще несколько лет назад была лидером рынка может столкнуться с непреодолимыми трудностями. За эти риски эмитент готов платить больше!

Как заработать на облигациях?

Чаще всего, основной доход по облигациям – это купоны. Если Вы купили облигацию, но через какое-то время решили ее продать, а выплата купона еще не произошла, часть накопившегося купона Вам заплатит инвестор, купивший Вашу бумагу. Такую выплату называют накопленный купонный доход. Например, если рыночная стоимость облигации 502 рубля, купон – 9 рублей, а накопленный купон – 4 рубля, покупая у Вас бумагу, инвестор заплатит Вам 506 рублей.

2) Продав дороже покупки

Также, как и акции, у вас есть возможность продать облигацию дороже цены покупки. Существует два основных варианта:

— Вы купили акцию по рыночной цене ниже номинальной, и когда компания вернула Вам номинал – остались в плюсе

— Вы купили облигацию по рыночной цене или номинальной на размещении, а ее рыночная цена со временем увеличилась – продавайте облигацию (если Вы в ней не нуждаетесь) и фиксируйте свою прибыль!)

Что важно помнить, инвестируя в облигации?

— Если Вы не хотите рисковать, выбирайте надежных эмитентов. Чем надежнее заемщик, тем меньше шансов остаться без своих денег. Самые надежные заемщики – крупные компании и государство.

— Облигации (если эмитент надежен) это все-таки не самый доходный инструмент. В отличии от акций, инвестировать в которые лучше на 3-5 лет, облигации хорошо подойдут для инвестиций на короткий срок.

— Сегодня это один из самых надежных инструментов. Вложив в ОФЗ, Вы гарантировано получите прибыль. Доход будет не большой, но зато Вы сможете обогнать инфляцию и даже остаться в плюсе.

Если любовь к риску, это не про Вас, если Вы начинающий инвестор, и не знаете, куда инвестировать или имеете опыт торгов на бирже, но в данный момент у Вас нет авантюрных идей – присмотритесь к облигациям. Возможно, это то, что Вам нужно!

Что такое облигации и как на них заработать

Облигации – это ценные бумаги дающие право на получение дохода от выпустившего их субъекты. Облигации могут перепродаваться на вторичном рынке.

Объяснить, что такое облигация простыми словами, можно так:

Чтоб лучше понимать место облигаций, можно сравнить их с акциями предприятий:

Кто такой эмитент облигаций?

Эмитент облигаций – это лицо их выпустившее. Эмитентами облигаций бывают коммерческие организации, часто банки, а также: государства и отдельные государственные органы, региональные власти или ведомства. Физические лица облигаций не эмитируют, но только перепродают чужие бумаги.

Эмитентом облигаций стать сложно. Нужно получить разрешение на эмиссию облигаций, зарегистрировать выпуск, сделать первичное размещение облигаций, зарегистрировать все это и т.д.

Это гораздо труднее, чем взять кредит или заем. Но благодаря этому эмитента облигаций легко проверить, все данные о нем будут в открытом доступе.

Какие виды облигаций существуют?

Облигации активно продавались уже в прошлом и позапрошлом столетии. В прошлом это были бумаги чем-то похожие на банкноты, теперь основная масса облигаций существует в цифровом виде, но их сути переход в цифру не изменил.

Облигации делятся по типу эмитента:

Облигации также делятся по срокам погашения. Градация рублевых облигаций такая:

По способу начисление дохода облигации разделяются на купонные и бескупонные.

Фраза «стричь купоны» это напоминание о доцифровой эпохе, когда после каждой выплаты по облигациям от них отрезали кусочек бумаги – купон.

По способу начисления дохода по купонам облигации делятся на:

Особый вид – амортизационные облигации. Тут номинальная стоимость облигации выплачивается по частям, а купонный доход начисляется на остаток средств.

Облигации бывают безотзывными и отзывными. Первые погашаются точно в назначенный срок.

Возможность, сроки и прочие условия досрочного погашения оговариваются заранее, при выпуске облигаций.

Что такое номинальная, текущая и «грязная» цена облигаций?

Самое четкое определение это номинальная цена облигации. Она назначается эмитентом и не меняется ни при каких обстоятельствах.

Рыночная цена облигации, иначе – котировка облигаций – это цена, по которой облигацию можно продать на вторичном рынке. С одной стороны, можно сделать расчет цены перепродажи исходя из номинальной стоимости, сроков и дохода, с другой – эта цена определяется спросом и предложением, и покупатель не обязан подчиняться расчетам.

«Грязная цена» – эта рыночная стоимость облигации на момент продажи, плюс уже начисленный купонный доход. Это справедливое отражение реальной стоимости актива.

Как считают доходность облигаций?

Правильный расчет доходности облигаций идет по алгебраическим формулам с дробными величинами, процентами, корнями и сложным суммированием.

Самым простым будет расчет «текущей доходности в процентах» (CY):

Текущая доходность в % = (сумма выплат по купонам за год / цен покупки облигации) * 100;

Считают также «модифицированную текущую доходность» (MCY):

MCY = сумма выплат по купонам за год / «грязная цена» * 100;

Однако цена облигации может меняться при погашении или продаже, т.е. за нее могут дать номинальную цену, а могут добавить премию или скидку. Тогда расчет становится сложнее, хотя показатель называется «простой доходностью к погашению»:

Простая доходность к погашению = номинальная цена – рыночная цена + (доход по всем будущим купонам – НКД) * 365 / к-во дней до погашения облигации.

Усложняет расчеты НКД (накопленный купонный доход) – сумма, которая уже начислена, но еще не выплачена, т.к. срок еще не наступил.

НКД добавляется к продажной цене облигации.

Самым объективным и сложным для расчета показателем обычно называют «эффективную доходность к погашению».

Результат расчетов, P – это справедливая «грязная» цена облигации на данный момент времени.

Чтобы пользоваться этими формулами, нужно вспомнить школьный курс алгебры и внимательно проверять данные. Проще, однако, не считать на бумаге, но пользоваться специальными программами – калькуляторами облигаций.

На что смотреть при выборе облигаций?

Облигации такой продукт, в котором многие достоинства и риски ясны заранее.

Есть специальные агентства, которые оценивают и присваивают рейтинги эмитентам облигаций и самим облигациям. Существует также порог – рейтинг BBB-, облигации с меньшим рейтингом считаются ненадежными.

Все это известно заранее и помогает правильно оценить выгоду конкретных облигаций.

Назначенный эмитентом купонный доход по облигациям связан, хотя и не жестко, с рейтингом и доверием к эмитенту на рынке. Это отлично видно на государственных облигациях разных стран:

Как работают облигации и зачем они нужны

Ставки по вкладам падают, поэтому все больше россиян приходят на фондовую биржу. На бирже торгуются разные ценные бумаги — можно купить их и получать доход. Но для начала нужно разобраться в инструментах. Сегодня мы расскажем про консервативный инструмент — облигации.

Что такое облигация

Как устроена облигация

Как заработать на процентах

Как заработать на цене

Зачем компаниям облигации

Зачем инвестору облигации

Какой доход можно получить

Вот бы разбираться в инвестициях…

У облигаций есть еще особенности: оферта и амортизация. Эти факторы могут влиять на итоговую доходность инвестора, поэтому стоит в них разобраться. Читайте нашу подборку об инвестициях для осторожных.

![]()

Открываю иис до конца года и начинаю! Ниче не понимаю особо, все только по статьям тж)

BORIS, дайте пожалуйста ответы на парочку моих скромных вопросов:

1) Как давно вы торгуете на Форексе?

2) Сколько времени в неделю этому уделяете?

3) Является ли торговля на Форексе для вас основным или возможно единственным источником заработка?

Павел,

1. торгую около года,

2. 5 дней в неделю, 1 час утром анализ

3, Пока нет, но скоро будет постоянно

4, в среднем 10-50% в месяц

Если же всё таки принимаете решения о покупке продажи более условно 1-2 раз в неделю, боюсь, что это приведёт вас к списку из Моих наблюдений, что торговля с плечом ведёт за собой последствия.

В этом случае, пожелаю вам Удачи, но она рано или поздно закончится.

Борис, наблюдения и статистика показывают, что при замене стабильного заработка на полный переход к Форексу приводит увеличению совершенных ошибок в разы, будьте аккуратны с таким решением.

За последний год на курсе валют (вы наверное по валютам) не было видно огромных скачков, как думаете у вас есть необходимые силы и условия для того чтобы не просесть до 0 в эти периоды?

Я человек простой: сортирую по доходности и по 10к по порядку в каждую заливаю. Но при этом не беру облигации с амортизацией, это тупо неудобно.

Алексей, Думаю по такой стратегии вы далеко не уйдёте и в лучшем случае останетесь на исходной позиции.

Предположим есть 200000р

Предположим все облигации покупались по 1000р(хотя это очень мало вероятно) и по фильтру не только ОФЗ но и другие облигации

По статистике приблизительно по 5% (слегка завышенный процент (возможно и в два раза)) эмитент становится не способен выплатить основной долг и проценты, становится Техническим или полным банкротом.

Вы сортируетесь по фильтру по доходности, пропускаете бумаги которые уже стали банкротами или по которым нет объёма торгов за неделю

200000 / 10000 = 20 покупаете 20 различных облигаций по 10000р

допустим получаете общую доходность к концу года, по выплате купонов 12%

200000 * 1.12 = 224000р

Но т.к. не была применена какая либо дополнительная логика или анализ, по статистике одна из купленных облигаций это компания банкрот

получается 190000 * 0.12 = 12800р

по банкроту цена падает до 100р, сумма в 10000р превращается в 1000р (ито если дойдёт до вас очередь когда будут распродавать имущество компании)

Альтернатива, вложить в 1 бумагу ОФЗ под 6% получим доход = 12000р вместо 3800р по бездумному сценарию с сортировкой.

Конечно в расчётах не учтены издержки в виде Коммиссий, уплаченных депозитарных обслуживаниях, разницы купли продажи, налоги, да и процент у вас в итоге может быть выше 12% по купонам (Скажем 20%) и прочее прочее.

Но в целом картина не сильно поменяется и рано или поздно одна банкротская бумага перечеркнёт всю доходность по оставшимся бумагам.

Алексей, как человек простой, будьте немного вдумчивее к принятию решений, всё таки вы помечены как редактор журнала, соответственно, для некоторых читателей ваши посты могут иметь большой вес для принятия их решений.

PS: Вероятнее всего у вас всё таки более сложная схема для принятия решения, но ведь и вправду, написанный вами текст воспринимается скорее всего доверчивее, чем у некоторых других, но при этом не содержит ни какой детальной информации, а возможно и вовсе звучит как проверенный совет, что вот так просто по фильтру и готово.

PS2: Это скорее призыв быть более информативным чем простым 🙂 А так же информация для читателей.