Какие облигации выгодно купить сейчас 2021

Многие инвесторы задаются вопросом, какие облигации выгодно купить сейчас. Рынок облигаций действительно выглядит привлекательным по сравнению с банковскими ставками по вкладам. Действительно, на ценных бумагах можно заработать больше, но для этого надо предварительно разобраться в некоторых тонкостях.

Рынок облигаций: риск против доходности

В действительности точного ответа, какие облигации выгоднее, не существует. Потому что нельзя просто так взять, отсортировать этот вид ценных бумаг, например, по доходности к погашению, и решить, что вот это вот «топ» – самые лучшие, а другие – от них отстают, значит, и покупать их не стоит.

На рынке облигаций самая серьезная угроза для любого инвестора – дефолт эмитента, то есть ситуация, когда должник не может заплатить. В таком случае облигации либо вообще теряют всякую стоимость, либо подлежат реструктуризации, в результате которой процент окажется нулевым, а срок погашения – почти бесконечным. Что в итоге не намного лучше полного банкротства должника.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По рейтингу надежности облигации выстраиваются следующим образом. Определенным эталоном надежности, своего рода точкой отсчета, принято называть краткосрочные гособлигации США. Конечно, многие возразят, и даже назовут сумму долга Америки. Однако в ответ на это можно привести шутку, высказанную однажды Аланом Гринспеном, бывшим главой Федеральной резервной системы: «В крайнем случае они их просто напечатают».

Далее идут другие государственные эмитенты, развитые страны. За ними самые-самые надежные корпорации, из тех, которые и дивиденды платят лет по 25-50, хотя и не обязаны. Затем все остальные, с рейтингом уже не совсем инвестиционным, а скорее, спекулятивным. Замыкают список дешевые мусорные облигации, те, на которых можно много заработать, если инвестору повезет, и эмитент заплатит.

Точно также выглядит картина и на российском внутреннем рынке облигаций. Есть ОФЗ, государственные бумаги. Затем муниципальные. Они отличаются от федеральных совсем немного. Действительно, вряд ли такое случится, что, например, Москву или Санкт-Петербург объявят банкротами. Конечно, в крайнем случае, Минфин за них как-нибудь выплатит долг перед держателями ценных бумаг.

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Как работают облигации и зачем они нужны

Ставки по вкладам падают, поэтому все больше россиян приходят на фондовую биржу. На бирже торгуются разные ценные бумаги — можно купить их и получать доход. Но для начала нужно разобраться в инструментах. Сегодня мы расскажем про консервативный инструмент — облигации.

Что такое облигация

Как устроена облигация

Как заработать на процентах

Как заработать на цене

Зачем компаниям облигации

Зачем инвестору облигации

Какой доход можно получить

Вот бы разбираться в инвестициях…

У облигаций есть еще особенности: оферта и амортизация. Эти факторы могут влиять на итоговую доходность инвестора, поэтому стоит в них разобраться. Читайте нашу подборку об инвестициях для осторожных.

![]()

Открываю иис до конца года и начинаю! Ниче не понимаю особо, все только по статьям тж)

BORIS, дайте пожалуйста ответы на парочку моих скромных вопросов:

1) Как давно вы торгуете на Форексе?

2) Сколько времени в неделю этому уделяете?

3) Является ли торговля на Форексе для вас основным или возможно единственным источником заработка?

Павел,

1. торгую около года,

2. 5 дней в неделю, 1 час утром анализ

3, Пока нет, но скоро будет постоянно

4, в среднем 10-50% в месяц

Если же всё таки принимаете решения о покупке продажи более условно 1-2 раз в неделю, боюсь, что это приведёт вас к списку из Моих наблюдений, что торговля с плечом ведёт за собой последствия.

В этом случае, пожелаю вам Удачи, но она рано или поздно закончится.

Борис, наблюдения и статистика показывают, что при замене стабильного заработка на полный переход к Форексу приводит увеличению совершенных ошибок в разы, будьте аккуратны с таким решением.

За последний год на курсе валют (вы наверное по валютам) не было видно огромных скачков, как думаете у вас есть необходимые силы и условия для того чтобы не просесть до 0 в эти периоды?

Я человек простой: сортирую по доходности и по 10к по порядку в каждую заливаю. Но при этом не беру облигации с амортизацией, это тупо неудобно.

Алексей, Думаю по такой стратегии вы далеко не уйдёте и в лучшем случае останетесь на исходной позиции.

Предположим есть 200000р

Предположим все облигации покупались по 1000р(хотя это очень мало вероятно) и по фильтру не только ОФЗ но и другие облигации

По статистике приблизительно по 5% (слегка завышенный процент (возможно и в два раза)) эмитент становится не способен выплатить основной долг и проценты, становится Техническим или полным банкротом.

Вы сортируетесь по фильтру по доходности, пропускаете бумаги которые уже стали банкротами или по которым нет объёма торгов за неделю

200000 / 10000 = 20 покупаете 20 различных облигаций по 10000р

допустим получаете общую доходность к концу года, по выплате купонов 12%

200000 * 1.12 = 224000р

Но т.к. не была применена какая либо дополнительная логика или анализ, по статистике одна из купленных облигаций это компания банкрот

получается 190000 * 0.12 = 12800р

по банкроту цена падает до 100р, сумма в 10000р превращается в 1000р (ито если дойдёт до вас очередь когда будут распродавать имущество компании)

Альтернатива, вложить в 1 бумагу ОФЗ под 6% получим доход = 12000р вместо 3800р по бездумному сценарию с сортировкой.

Конечно в расчётах не учтены издержки в виде Коммиссий, уплаченных депозитарных обслуживаниях, разницы купли продажи, налоги, да и процент у вас в итоге может быть выше 12% по купонам (Скажем 20%) и прочее прочее.

Но в целом картина не сильно поменяется и рано или поздно одна банкротская бумага перечеркнёт всю доходность по оставшимся бумагам.

Алексей, как человек простой, будьте немного вдумчивее к принятию решений, всё таки вы помечены как редактор журнала, соответственно, для некоторых читателей ваши посты могут иметь большой вес для принятия их решений.

PS: Вероятнее всего у вас всё таки более сложная схема для принятия решения, но ведь и вправду, написанный вами текст воспринимается скорее всего доверчивее, чем у некоторых других, но при этом не содержит ни какой детальной информации, а возможно и вовсе звучит как проверенный совет, что вот так просто по фильтру и готово.

PS2: Это скорее призыв быть более информативным чем простым 🙂 А так же информация для читателей.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияКак начать инвестировать

Уроки

1. Почему вам нужно начать инвестировать прямо сейчас

2. Куда лучше всего инвестировать?

3. Как устроены акции

4. Как устроены облигации

5. Как устроены фонды

6. Зачем покупать валюту или золото

7. Как собрать надежный портфель

8. Как управлять портфелем

9. Что еще нужно знать, чтобы инвестировать эффективно

10. Какой путь в инвестировании выбрать

Вернемся к нашему начинающему инвестору Саше. Он нашел облигацию на 3 года с доходностью в 15 % в рублях и с радостью ее купил. Через два месяца вместо выплаты купона компания объявила дефолт, подала документы на банкротство и отказалась возвращать деньги. Стоимость облигации упала почти до нуля, и Саша опять потерял деньги. В этот раз его ошибка — он не узнал, кому дает в долг.

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

В чем разница между покупкой на размещении и на бирже

Облигации можно купить на бирже у другого инвестора или на первичном размещении — практически напрямую у эмитента.

На первичном размещении. Купить облигации можно напрямую у компании или государства: это называется первичное размещение. Цена, по которой вы покупаете облигации на размещении, фиксированная. Например, минимальная сумма покупки — 1 000 ₽, 10 000 ₽ или выше.

Размер купона обычно определяется во время размещения: эмитент задает диапазон, и на основе спроса на облигацию определяется финальный размер купона. После того, как прошло первичное размещение, облигации оказываются на бирже.

Купить облигации на размещени можно в разделе «Биржа»

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

На бирже у другого инвестора. Покупая облигацию на бирже, вы покупаете ее по рыночной цене. Рыночная цена формируется спросом и предложением: чем больше людей хотят купить бумагу, тем цена выше и наоборот. Цены на рынке меняются постоянно и, например, сегодня облигация может стоить 900 ₽, а завтра — 1010 ₽.

Как заработать: купоны, рост цены

С помощью облигаций можно заработать на купонах или на росте цены.

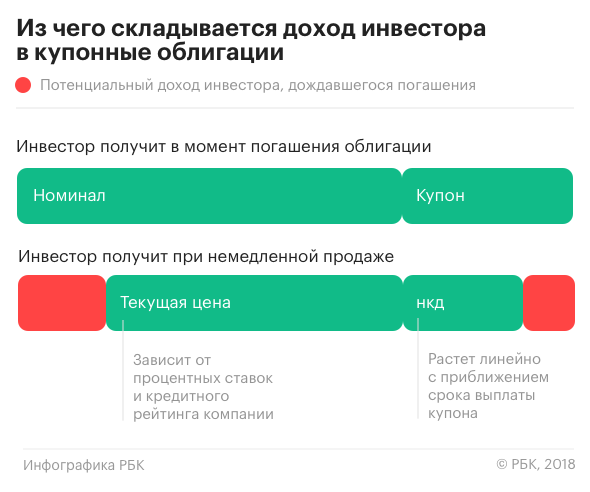

Получать купоны. Основной доход по облигациям — это купон. Вы будете получать купоны до момента погашения облигации или пока не продадите ее.

Платят купон обычно 2-4 раза в год, и он не сгорает, если вы продаете облигацию до окончания срока обращения облигации. Если вы продали облигацию раньше, чем успели получить купон, вам его заплатит тот инвестор, который покупает вашу облигацию. Такую выплату называют накопленный купонный доход или сокращенно — НКД.

У облигаций есть два вида доходности: купонная и доходность к погашению.

Купонная доходность. Она указывается в процентах и рассчитывается от номинала. Например, купонная доходность гособлигации ОФЗ 26222 — 7,1 % годовых. Это значит, что вы бы получали 71 ₽ в год на облигацию, если бы купили ее на размещении.

В любой другой период вы будете покупать облигации уже по рыночным ценам — они могут быть выше или ниже номинала, и от этого будет зависеть ваш доход. В этом случае нужно смотреть доходность к погашению.

Доходность к погашению. Доход, на который вы можете рассчитывать, показывает доходность к погашению — проценты, которые вы заработаете, если купите облигацию по текущей рыночной цене и будете ее держать до момента погашения.

Если вы покупаете облигации на бирже у другого инвестора, то вы покупаете ее по цене выше или ниже номинала.

Если вы купили облигацию выше номинала, то ваша доходность будет меньше купонной, а если ниже номинала, то выше.

Продать дороже покупки. Как и акции, облигации можно продать и заработать на разнице в стоимости. Есть два основных варианта:

— вы купили облигацию по цене, ниже номинала. В день погашения облигации, когда компания вернет номинал, вы получите больше, чем потратили;

— вы купили облигацию, а через некоторое время ее рыночная стоимость увеличилась. Тогда вы можете ее продать и получить доход.

Что влияет на доходность облигаций

Доходность облигации зависит от ключевой ставки Банка России, надежности компании и срока вложения.

Ключевая ставка. Это процент, под который Банк России выдает кредиты банкам и принимает от них деньги на депозиты. Чем выше ключевая ставка, тем выше процент по депозитам и кредитам.

Если ставка повысится, то цена текущих облигаций снизится, а у новых выпусков облигаций изменится купон. И наоборот, если ставка уменьшается, то цена текущих облигаций увеличивается.

Почему это так работает: если ставка увеличивается, то инвестору становится невыгодно покупать облигации, потому что проценты по вкладам и новым облигациям будут привлекательнее. Поэтому цена старых выпусков облигаций падает, но при этом растет доходность к погашению. А если ключевая ставка уменьшается, то цена выпущенных облигаций растет, уменьшая доходность к погашению — ведь все хотят получать более высокие проценты.

Срок. За несколько лет ключевая ставка может измениться в любую сторону. Чем больше срок, тем тяжелее спрогнозировать доходность, поэтому обычно на облигации с длительным сроком ставка купона выше. Так происходит потому, что чем больше срок, тем больше неопределенность, и за этот риск компания или государство готовы платить больше.

У облигаций с длинным сроком погашения есть еще риски. Допустим, вы купили облигацию сроком на 10 лет, а через 3 года ключевая ставка резко повысилась, и цена облигации снизилась. Если продавать облигации сейчас — будет убыток. Держать дальше — невыгодно, так как по другим облигациям ставка будет уже выше. То есть, инвестиции могут стать невыгодны.

Как менялись цены гособлигаций на 2 года и на 10 лет, %

Источник: Bloomberg

Источник: Bloomberg

Начинающим инвесторам сложно спрогнозировать доходность и просчитать риски в ближайшие годы, поэтому им стоит рассматривать облигации со сроком погашения до трех лет.

Надежность компании. Облигации принято обозначать рейтингами надежности. Рейтинги надежности составляют рейтинговые агентства. Например, в России это — «Эксперт РА» и АКРА. Чем выше у компании надежность, тем ниже ставка купона и наоборот.

Самые надежные облигации — это облигации федерального займа или сокращенно ОФЗ. Их выпускает государство: шанс того, что оно не вернет деньги — меньше всего. Если риск низкий, то и ставка купона низкая — по ОФЗ они выше депозита на 1-2 %.

Крупные компании в теории менее надежны, чем государство. Поэтому ставка купона по корпоративным облигациям выше.

Еще выше доходность по облигациям у малого и среднего бизнеса. В теории они и есть самые доходные. Но такие компании часто не могут выполнить свои обязательства и есть риски, что они могут не вернуть вам деньги.

Наши аналитики регулярно публикуют в «Витрине» подборки достаточно надежных облигаций на разный срок

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

Как выбрать облигации

Чтобы выбрать облигации, нужно оценить: вернут ли вам деньги обратно, и через какое время это произойдет. Вот какие советы подойдут начинающим инвесторам:

Выбирайте надежных эмитентов. Чем надежнее эмитент, тем меньше риск потерять деньги. Самые надежные заемщики — государство и крупные компании, например, «Лукойл» или «Газпром». Вероятность того, что они обанкротятся и не смогут выполнить свои обязательства, практически равна нулю.

Начните с облигаций на короткий срок. Чем меньше срок, тем меньше риск, что ключевая ставка изменится, а, значит, цена облигации не изменится. На меньшем сроке снижается и риск форс-мажоров. Облигации с длинным сроком погашения могут через несколько лет стать невыгодны, например, если повысится ключевая ставка.

Используйте рекомендации и подборки аналитиков. В нашем приложении в разделе «Витрина» аналитики подобрали надежные облигации с хорошим прогнозом — можно ориентироваться на них.

Присмотритесь к фондам. Еще хороший вариант — инвестировать в облигации с помощью фондов. Это готовые наборы облигаций разных эмитентов, подобранные аналитиками. О фондах поговорим на следующем уроке.

Коротко: как устроены облигации

Облигации — это когда вы даете деньги в долг крупной компании или государству.

Заработать на облигациях можно с помощью купонов, а также продав их дороже, чем купили.

Доходность облигаций зависит от ключевой ставки в стране, срока займа и надежности заемщика.

Чем меньше срок возврата денег и чем надежнее заемщик, тем меньше рисков.

Оцените урок

Какие облигации из предложенных вы бы купили, чтобы получить максимальную доходность, но без риска потерять деньги?

Ключевая ставка Банка России повысилась с 4 % до 7 %. Что будет с ценой выпущенных облигаций?

Какую сумму вернут, когда наступит дата погашения облигации?

Ваш результат: 0 из 3

Облигации и еврооблигации — не простой инструмент, и нужно понимать, как их подбирать под свои цели. Попробуйте еще раз про

Попробовать ещё раз

Ваш результат: 1 из 3

Увы, пока заработать на облигациях у вас не получится. Попробуйте пройти урок еще раз.

Попробовать ещё раз

Ваш результат: 2 из 3

Почти все верно! Чтобы улучшить результат, можно прочитать урок еще раз и пройти тест. Дальше узнаем, что такое фонды, и как они устроен

Попробовать ещё раз

Ваш результат: 3 из 3

Отлично! Вы разобрались в облигациях! Дальше узнаем, что такое фонды, и как они устроены.

Попробовать ещё раз

Поделиться в соцсетях

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

Что-то пошло не так

Добро пожаловать!

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.