Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Начальник управления по работе с малым бизнесом в «Райффайзенбанке»

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Что такое оборот средств. Объясняем простыми словами

Оборот средств — денежные средства предприятия, вложенные в процесс производства (сырьё, материалы, топливо, упаковку или уже готовую продукцию, которая ещё не оплачена клиентами).

Проще говоря, представьте, что у вас собственный цех по пошиву худи. Чтобы изготовить очередную партию, нужно оплатить:

Так деньги цеха превращаются в ресурсы производства. После того как вы отшили партию худи, она поступает в продажу и благополучно раскупается клиентами. Полученные от реализации деньги (все или только часть) снова вкладываются в производство. И далее начинается новый цикл. Отсюда и название — оборотные средства: деньги расходуются и снова возвращаются. Получается некий «денежный круговорот» на производстве.

Постоянное движение оборотных средств — основа бесперебойного процесса производства и обращения.

Пример употребления на «Секрете»

«Задержанные лжебанкиры использовали для обналичивания счета подконтрольных фирм, получая комиссию не менее 14% от суммы. Как сообщили в МВД, незаконный оборот денежных средств превысил 1 млрд рублей, а доход банды составил более 100 млн рублей».

(Из новости о том, как в Москве накрыли банду подпольных лжебанкиров.)

Ошибки употребления

Часто возникает путаница в понятиях «оборот средств» и «товарооборот». Оборот средств — это деньги, которыми располагает предприятие в принципе, а вот товарооборот обозначает объём средств, вырученных от продажи товара или услуг. А еще не стоит путать «оборот» и «прибыль» — это деньги, которые остаются у предприятия после выплаты всех обязательных расходов по результатам отчётного периода.

Нюансы

Оборотные средства формируются из двух источников:

Кассовый разрыв и средства его прогнозирования

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Кассовый разрыв и средства его прогнозирования

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Бизнес зачастую связан с преодолением различных трудностей:

Часть этих рисков можно предсказать, часть нет.

Многие предприниматели сталкиваются со следующей ситуацией: компания прибыльна, а денег на счетах нет. Такое временное отсутствие денег называется кассовый разрыв.

Кассовый разрыв – это состояние временное и проходит, когда компании поступают денежные средства по уже подписанным актам. Риск наступления кассового разрыва прогнозируется и его можно избежать. Кассовые разрывы могут возникать абсолютно в любом бизнесе по различным причинам. Важно выявить проблемы, предугадать наступление кассового разрыва и оперативно найти средства для его покрытия.

Однако, если на счетах не остается денежных средств, потому что компания генерирует убытки – это не кассовый разрыв, а дефицит денежных средств. Такая компания находится на грани банкротства, и для выхода из такой ситуации необходимо полностью пересмотреть существующие бизнес-процессы.

Кассовый разрыв – что это значит?

Кассовый разрыв предприятия – это временное отсутствие денежных средств для покрытия текущей кредиторской задолженности. Такая ситуация может приводить к различным негативным последствиям:

Компания при этом прибыльна, может работать по нескольким контрактам, но, если не следить за финансами и не планировать платежи, в определенный момент можно понять, что денег в наличии не хватит, чтобы рассчитаться по текущим обязательствам. При этом причин возникновения кассовых разрывов и способов их покрытия может быть несколько.

Причины возникновения кассового разрыва предприятия

Основная причина возникновения кассового разрыва заключается в отсутствии планирования и балансирования денежных потоков. Планирование движения денежных средств заключается в расчете остатка денег с учетом будущих поступлений и выплат на несколько недель, месяцев вперед.

Например, фирма заключила договор, в котором прописан аванс и поэтапная оплата за выполненные работы. Для выполнения этих работ компания планирует привлекать помимо собственных сотрудников еще сторонних поставщиков. Планирование в этом случае заключается в распределении в платежном календаре поступлений от клиента, в соответствии с графиком выполнения работ. Так же необходимо указать в какие даты и в каком размере будут произведены выплаты поставщикам, в соответствии с заключенными договорами, зарплата сотрудникам и остальные постоянные платежи.

Балансирование денежного потока состоит в равномерном распределении выплат и поступлений в течении прогнозного периода. Балансирование необходимо для устойчивого развития компания и финансового положения.

Например, в компании выплата зарплаты производится два раза в месяц: 20 и 10 числа. Крайне нежелательно прописывать эти даты в договорах аренды, лизинга и других крупных платежей, так как денег может не хватить. Желательно распределить крупные платежи в течении всего месяца.

Следующая по значимости причина возникновения кассовых разрывов – неплатежи заказчиков. Ситуация может быть точечная, когда один какой покупатель не платит по счету. Предупреждение таких рисков основывается в первую очередь на первоначальной оценке платежеспособности клиента.

Перед заключением договора, особенно с постоплатой, необходимо убедиться в финансовой устойчивости контрагента:

Если происходят массовые задержки платежей, то скорее всего причиной являются общеотраслевые проблемы или макроэкономические изменения – кризис или санкции. Предугадать наступление кризиса – задача не тривиальная, поэтому в этом случае на первый план выходит оперативное управление дебиторской и кредиторской задолженностями.

Помимо перечисленных причин источником возникновения кассового разрыва предприятия могут стать непредвиденные расходы, например, вследствие поломки основного оборудования.

Как спрогнозировать кассовый разрыв?

Формула расчета кассового разрыва

Формула расчета кассового разрыва может изменяться в зависимости от размера и специфики конкретного предприятия, но в большинстве случаев используется следующая формула:

Если получившаяся сумма меньше нуля – наступает кассовый разрыв. Рассмотрим возникновение кассового разрыва предприятия на примере: Ваша компания занимается проектами по проектированию. Вы получили крупный заказ на 1,5 млн. руб. без НДС, в договоре предусмотрено 3 этапа, срок проекта 6 мес., оплата по договору в течении 14 дней после акта.

Таблица актирования и оплат по договору:

Этап

Сумма акта, тыс. руб. без НДС (% от общей суммы)

Сумма оплаты, тыс. руб. с НДС (% от общей суммы)

Ежемесячные затраты в компании.

Расходы

Сумма, тыс. руб. с НДС

Рассчитав, что за 6 месяцев Ваши затраты будут

175 т.р. * 6 мес = 1 050 тыс. руб.,

таким образом вы получите 750 т.р. по итогам проекта.

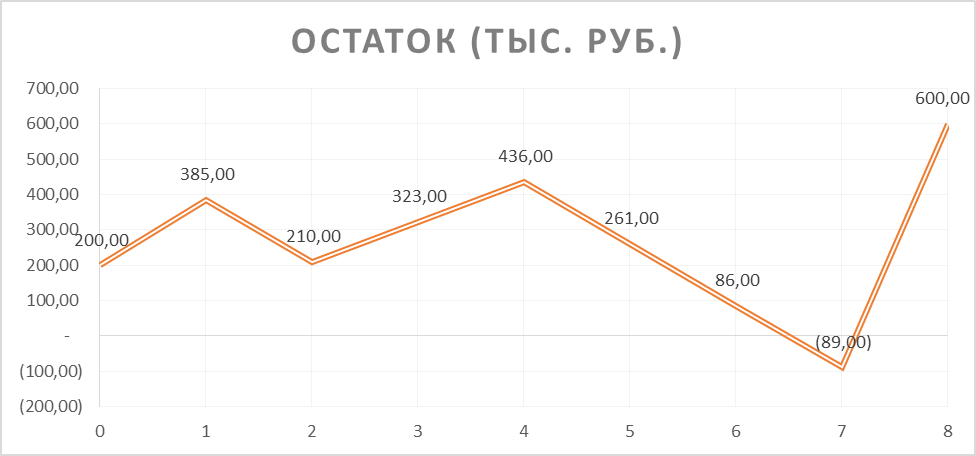

Рассмотрим подробнее каким образом будет меняться остаток денежных средств по итогам каждого месяца проекта.

Месяц 1 – У Вас на счету 200 т.р, Вы только заключили договор и в течении 14 дней Заказчик заплатил аванс в размере 360 т.р. Ваши затраты составили 175 т.р.

Остаток к концу месяца на счету можно посчитать так:

Остаток на начало 200 т.р.

+ Поступление аванса 360 т.р.

— Оплата расходов 175 т.р.

Остаток денег на конец месяца 385 т.р.

Месяц 2 – Вы выполняете работу по договору по первому этапу, но пока его не сдали.

Остаток на начало 385 т.р.

+ Поступление денег 0 т.р.

— Оплата расходов 175 т.р.

Остаток денег на конец месяца 210 т.р.

Месяц 3 – Вы сдали первый этап, получили за него деньги и приступили к следующему. И снова выдаете зарплаты и платите за офис.

Остаток на начало 210 т.р.

+ Поступление денег 288 т.р.

— Оплата расходов 175 т.р.

Остаток денег на конец месяца 323 т.р.

Месяц 4 – Вы додели концепцию проекта, согласовали с заказчиком и уже начали работать над основным проектом.

Остаток на начало 323 т.р.

+ Поступление денег 288 т.р.

— Оплата расходов 175 т.р.

Остаток денег на конец месяца 436 т.р.

Месяцы 5, 6 – Вы работали над разработкой проекта и к концу 6 месяца закончили проектирование. Однако, заказчик не хочет принимать работу и просит устранить замечания. Срок Проекта увеличивается, наступает срок оплаты зарплаты и арендных платежей.

Остаток на начало 436 т.р.

+ Поступление денег 0 т.р.

— Оплата расходов (за 2 месяца) 350 т.р.

Остаток денег на конец месяца 86 т.р.

Месяц 7 – Исправление ошибок и согласование заняло полмесяца, и к середине месяца акт с заказчиком подписан. Однако, в соответствии с договором заказчик может оплатить счет в течении 14 дней. При этом вам необходимо заплатить сотрудникам и аренду.

Остаток на начало 86 т.р.

+ Поступление денег 0 т.р.

— Оплата расходов 175 т.р.

Остаток денег на конец месяца -89 т.р.

Если не удаться договориться с заказчиком об ускорении оплаты денег на счете не хватит и случится кассовый разрыв. Вы откладываете какие-то оплаты, прибегаете к дополнительному финансированию компании или используете другие способы выхода из кассового разрыва.

Месяц 8 – Заказчик полностью оплачивает Ваши услуги, вы выплачиваете остатки задолженности по зарплате и аренде или погашаете кредит, оплачиваете расходы за очередной месяц.

Остаток на начало -89 т.р.

+ Поступление денег 864 т.р.

— Оплата расходов (за 2 месяца) 175 т.р.

Остаток денег на конец месяца 600 т.р.

Проект окончен – на счету 600 т.р., чистый денежный поток составил +400 т.р. Динамику изменения остатка денежных средств можно посмотреть на графике.

Рис.1 График остатков денежных средств

Чтобы избежать кассовых разрывов в проектном бизнесе необходимо тщательно балансировать денежный поток и внимательно следить за сроками выполнения работ. Для балансировки платежей в договоре необходимо предусмотреть большее количество этапов, чтобы поступление денег было сопоставимо с затратами. Увеличение сроков проекта может резко сказаться на его рентабельности – например, в нашем примере первоначально планировался денежный поток от проекта в размере 750 т.р., а по факту составил 400 т.р.

Рис.2 График платежей в сервисе «Управленка»

Платежный календарь в сервисе позволяет контролировать текущие оплаты и поступления. Сервис работает в связке с бухгалтерией – из нее загружаются в автоматическом режиме:

Дополнительно, Вы можете завести проекты и предстоящие платежи по договорам с заказчиками и поставщиками. В результате, Вы получите платежный календарь, с помощью которого можно управлять денежным потоком компании.

Что делать, если кассовый разрыв уже случился?

Если кассовый разрыв наступил и денег нет, то разбираться почему так случилось уже нет времени. Необходимо срочно закрыть кассовый разрыв. Понять причины возникновения можно после выхода из него, и то при условии, что в компании ведется управленческий учет и данных будет достаточно. Ниже мы опишем необходимые меры по предотвращению и планированию источников покрытия кассовых разрывов.

Путь выхода из сложившейся ситуации можно представить в виде последовательности шагов.

1. Исключение низкоприоритеных платежей

В первую очередь необходимо распределить, какие платежи являются обязательными, а какие можно заплатить позже без существенных штрафов. Счета с наибольшим приоритетом оплачиваются в первую очередь – налоги, кредиты, аренда и другие платежи с определенной датой, нарушение которой может повлечь такие санкции, как пени, штрафы или другие взыскания. Так же к первой группе можно отнести оплату сырья, без которого компания не может продолжать выполнять текущие обязательства.

Оплата персонала, выплаты поставщикам и некоторые обязательные офисные платежи не имеют определенных сроков выплат – такие платежи возможно сдвинуть на несколько дней.

В третью группу попадают все необязательные платежи, от которых можно отказаться – затраты на обучение, представительские расходы и другие. Платежи из этой группы можно не осуществлять вообще.

2. Получить оплату раньше

Проведите работу с дебиторской задолженностью – обзвоните всех клиентов, должников. Если клиент просрочил платеж, можно разослать письма с претензиями, приостановить работы или задержать отгрузку, обратиться в суд.

Если выплата только предстоит, то можно договорится об оплате сейчас под гарантийные обязательства доделать все в срок или раздробить платеж в соответствии с уже проделанной и принятой работой.

3. Увеличить сроки оплаты поставщикам

Если компании необходимо оплатить в ближайшее время крупную сумму поставщикам – договоритесь об отсрочке или постарайтесь разбить платеж на более мелкие суммы. При этом желательно, несмотря на нехватку денег, платить своим поставщикам постоянно, хоть и меньшими суммами. Таким образом, Вы покажете свою заинтересованность в продолжении партнерских отношений и покажите, что прикладываете все силы для погашения задолженности. В противном случае, кредиторы могут обратиться в суд и тогда по решению суда со счетов компании могут списать полную сумму задолженности.

4. Стимулирование продаж

В ситуации, когда деньги в бизнесе не на расчетном счету, а в запасах на складах, может помочь проведение маркетинговых акций, предоставление скидок на сезонные товары, распродажи. Затоваривание одна из основных причин выпадения денежных средств из оборота торговых компаний. Чтобы деньги возвращались быстро обратно необходимо контролировать закупки и вовремя избавляться от лишнего товара.

5. Использование собственных средств

Финансирование деятельности компании за счет собственных средств компании, например, собственники направляют дивиденды на финансирование бизнеса.

Кроме чистой прибыли компания может продать или сдать в аренду неиспользуемое оборудование, автомобили и другое имуществу. Рассмотреть возможность сдачи в аренду помещений, которые принадлежат компании или собственнику.

Для выхода из кассового разрыва собственники могут внести собственные средства на расчетный счет компании, это поможет оперативно закрыть кассовый разрыв в случае его возникновения.

6. Использование заемных средств

Помимо кредита можно воспользоваться и другими финансовыми инструментами: овердрафтом и факторингом. Факторинг позволяет получать деньги сразу после подписания акта за вычетом комиссии фактора. А овердрафт к расчетному счету позволяет уходить в минус при нехватке средств на согласованный лимит. При этом в счет погашения овердрафта будут списываться все последующие поступления на расчетный счет.

Как избежать кассовых разрывов в будущем?

В деятельности предприятия основная причина наступления кассового разрыва – это некачественное планирование денежных потоков.

Существенно уменьшить риск наступления кассового разрыва можно с помощью внедрения систем планирования и контроля ДДС. Одним из таких средств является платежный календарь – инструмент для балансирования денежных потоков таким образом, чтобы предстоящие поступления от контрагентов гарантировали оплату будущих расходов.

Создать простой платёжный календарь можно в Excel, но такой подходит имеет ряд серьезных ограничений, с которыми компания столкнется по мере развития бизнеса или даже начальном этапе, например, в Excel нет возможности быстрой смены аналитики для группировки платежей.

Например, в проектных организациях удобно смотреть кэш фло по каждому проекту отдельно, и уже потом анализировать аналитические статьи. Но при этом условие наличия положительного денежного потока в рамках каждого проекта не обязательно должно соблюдаться, и тогда необходимо провести анализ уже в рамках всей компании.

В качестве удобной замены Excel можно использовать специализированный веб-сервис по управлению денежными средствами «Управленка», в котором наглядно на графике виден результирующий денежный поток с учетом предстоящий платежей.

Рис.3 График движения денежных средств

Помимо планирования Платежный календарь позволяет сбалансировать условия договоров в рамках одного проекта, контролировать платежную дисциплину, оценить степень влияния проектов (сегментов бизнеса) на приток и отток денег.

В качестве профилактики кассовых разрывов, кроме оперативного управления денежными средствами с помощью платежного календаря, необходимо:

При выполнении всех рекомендаций вы сможете предотвратить кассовые разрывы, так как информация об их возникновении будет у вас не по факту отсутствия денег, а заблаговременно.

Как узнать, работают ли деньги компании

Рассказываем, зачем и как рассчитывать оборачиваемость средств компании

И снова рубрика о бизнес-показателях простым языком. Еще статьи по теме:

Что такое оборачиваемость средств компании

У каждой компании есть имущество: деньги, выданные займы, вклады, сырье и товары, а еще краткосрочная дебиторская задолженность — деньги, которые скоро заплатят партнеры. Всё вместе это оборотные активы — оборотные, потому что ими пользуются, их становится то больше, то меньше.

Оборачиваемость средств компании показывает, насколько эффективно пользуются этим имуществом. Здесь всё как в обычной жизни: деньги можно хранить под матрасом, а можно вложить и заработать. Товар может лежать на складе, а может активно продаваться и приносить деньги.

Другими словами, оборачиваемость средств компании показывает, как быстро деньги, которые вложили в дело, вернулись в виде реальных денег, а не зависли на счетах, складах, в виде бумаг или долгов.

«СБЧРО» работает с компанией «Одуванчик» пять лет. «Одуванчик» в очередной раз должен за товар 500 000 рублей. По дружбе «СБЧРО» не торопит с оплатой, рассуждает так: «Одуванчик» часто задерживает, но платит всегда, деньги никуда не денутся. И таких, как «Одуванчик», несколько компаний, общий долг — миллион рублей.

Если бы «СБЧРО» посчитал оборачиваемость средств, то понял, что вложил деньги в товар, продал его, а деньги не вернулись. «СБЧРО» мог бы поторопить с долгами, закупить сырье, произвести товар и заработать больше.

Когда имущества у компании немного, оборачиваемость средств считать необязательно — и так понятно, что деньги, например, с дебиторки или расчетного счета неплохо бы вложить в дело. А вот если имущества становится больше, сложно понять, всё ли оно используется и помогает зарабатывать или где-то есть проблемы.

Зачем считать оборачиваемость

Оборачиваемость средств компании влияет на годовой оборот. Чем выше оборачиваемость, тем больше денег крутится в компании. А вот если оборачиваемость низкая, стоит ответить на четыре вопроса:

В целом оборачиваемость показывает, насколько бодро работает компания. С низкой оборачиваемостью вяло всё: товар лежит на складе, сырье покрылось плесенью, сотрудники играют в «Косынку», а дебиторку никто не спешит возвращать.

Как считать

Чтобы рассчитать оборачиваемость средств, нужно выручку разделить на эти самые средства. Вот как выглядит формула:

выручка / оборотные активы = оборачиваемость средств компании

Разберем, что есть что в этой формуле:

выручка — деньги, которая компания получает от основной деятельности;

оборотные активы — деньги на счете и в сейфе, выданные займы, вклады, сырье и товары, краткосрочная дебиторская задолженность.

При этом выручку и оборотные активы берут за один и тот же период. Если считают оборачиваемость за год, берут годовую выручку и среднюю стоимость активов за год. Средняя стоимость считается так: стоимость в начале года складывают со стоимостью на конец года и делят на два.

В 2018 году компания «СБЧРО» заработала 5 000 000 рублей на пряниках;

Еще у «СБЧРО» есть пряники на складе, мука в подвале, один вклад в банке и пять партнеров, которые должны деньги. В начале года общая стоимость всех этих активов была 2 500 000 рублей, в конце — 2 000 000 рублей. Средняя стоимость — 2 250 000 рублей;

Считаем оборачиваемость: 5 000 000 / 2 250 000 = 2,2.

Полученную цифру сравнивают с показателем за предыдущий период.

В 2017 году «СБЧРО» заработал те же 5 000 000 рублей, при этом активов было на 500 000 рублей.

Считаем оборачиваемость: 5 000 000 / 500 000 = 10.

Получается, оборачиваемость компании очень резко упала. Условно можно сказать, что в 2017 году каждый рубль активов «СБЧРО» принес компании 10 рублей, а в 2018 году — всего 2,2 рубля. В 2017 году активов было меньше, но ими активнее пользовались, поэтому оборачиваемость выше.

Чтобы исправить ситуацию, «СБЧРО» придется разбираться со своими активами: собирать дебиторские задолженности; понять, почему товар залежался на складе; уволить ленивого директора; активнее использовать деньги со счетов.