Что такое основной и оборотный капитал предприятия

Слово «капитал», означающее в переводе с латинского «главный», вполне выражает суть явления, о котором пойдет речь дальше. Капиталы – это ресурсы предприятия, которые могут быть направлены в производство ради получения прибыли. Без них функционирование предприятия невозможно. Капитал в физической форме подразделяется на основной и оборотный. Длительно функционирующая часть относится к основному капиталу, а другая – к оборотному. Рассмотрим их основные черты, сходства и различия.

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

Применяют также классификации:

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

Основной капитал (средства труда):

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

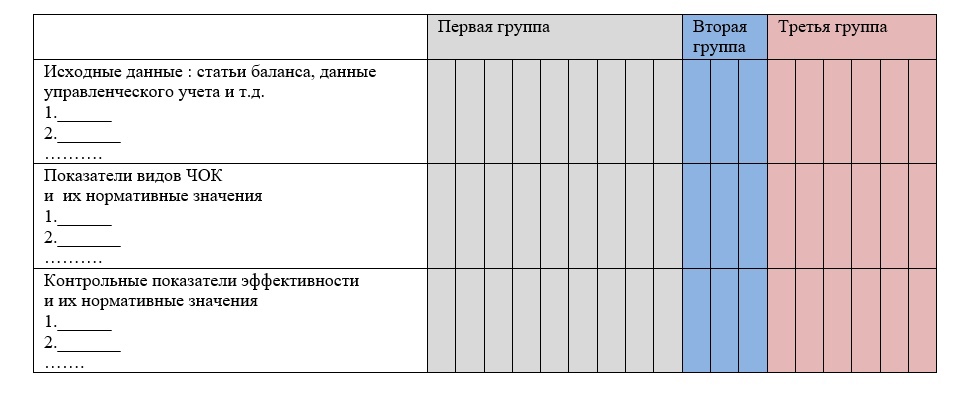

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Оборот капитала

Добавлено в закладки: 0

Что такое оборот капитала? Описание и определение понятия.

Оборот капитала – это своего рода движение самовозрастающей стоимости, в результате которого капитал последовательно и постепенно приобретает и избавляется от трех форм – денежной, производительной и товарной. Проще говоря, движением капитала считается его кругооборот и оборот. В этом процессе он проходит три стадии:

Оборот капитала – это своего рода движение самовозрастающей стоимости, в результате которого капитал последовательно и постепенно приобретает и избавляется от трех форм – денежной, производительной и товарной. Проще говоря, движением капитала считается его кругооборот и оборот. В этом процессе он проходит три стадии:

По такой системе и происходит возрастание стоимости – производства и реализации средств стоимости.

Рассмотрим, более детально, что значит оборот капитала.

Первая стадия промышленного кругооборота – осуществляется в сфере обращения. Ее началом и ее рост начинается именно с денежной формы капитала. Содержанием всей этой стадии являются отношения купли промышленным самим капиталистом каких – либо товаров, различных средств производства, а также и рабочей силы, то есть – превращение из денежной формы капитала в иную, производительную форму, способную создать определенную, дополнительную стоимость.

Второстепенной стадией кругооборота капитала принято считать производство самих товаров и прибавочной стоимости. Непосредственно на этой стадии капитал с такой производительной формы постепенно превращается в товарный капитал, то есть иначе говоря, приобретает особую товарную форму.

Товарный капитал представляет собой функциональную форму существования определенной увеличенной стоимости в процессе производства. Под промышленным производством, в отличие от торгового, ссудного, а также и других видов капитала, понимают определенный капитал, функционирующий в отдельных отраслях материального производства.

Третья стадия оборота капитала снова осуществляется в рассмотренной нами сфере обращения. На данной стадии приводятся в исполнение произведенные товары, а также воплощенная в них дополнительная сумма стоимости, а в свою очередь товарный капитал приобретает изначальную – денежную форму, что в свою очередь означает завершение определенного кругооборота капитала. Общая формула такого кругооборота промышленного капитала приобрела следующий вид:

Все это не самостоятельные виды, а функционально разные и особые формы одного и того же вида промышленного капитала. Функцией же денежного капитала является непосредственно подготовка материально-вещественных условий для создания определенной добавочной стоимости, также функцией производительного и товарного капитала, включающего производство и реализацию определенной дополнительной стоимости.

Промышленный капитал в свою очередь, одновременно находится во всех этих трех функционально особых формах, иначе говоря, одна его часть функционирует в форме денег, в то время как вторая – в форме средств производства, также и рабочей силы, а третья в этот момент – в форме готовых товаров. Различие структуры функций этих форм пром. капитала является предпосылкой к их скорому отделению и превращению в автономные виды капитала. К ним относится торговый, ссудный и другие. В тоже время движение капитала не ограничивается только лишь его одноразовым кругооборотом, которое подразумевает стремление капиталиста к увеличению массы, равно как и прибавочной стоимости, что побуждает его к постоянному и непрерывному возобновлению процесса кругооборота имеющегося капитала, что и обозначается рассматриваемым нами понятием – «оборот капитала».

Промышленный капитал в свою очередь, одновременно находится во всех этих трех функционально особых формах, иначе говоря, одна его часть функционирует в форме денег, в то время как вторая – в форме средств производства, также и рабочей силы, а третья в этот момент – в форме готовых товаров. Различие структуры функций этих форм пром. капитала является предпосылкой к их скорому отделению и превращению в автономные виды капитала. К ним относится торговый, ссудный и другие. В тоже время движение капитала не ограничивается только лишь его одноразовым кругооборотом, которое подразумевает стремление капиталиста к увеличению массы, равно как и прибавочной стоимости, что побуждает его к постоянному и непрерывному возобновлению процесса кругооборота имеющегося капитала, что и обозначается рассматриваемым нами понятием – «оборот капитала».

Оборот капитала

Оборот капитала – это своего рода беспрерывный повторяющийся кругооборот самого капитала от момента его авансирования и к моменту его возвращения непосредственно капиталисту в той же самой форме.

Содержание такого оборота капитала составляет собой прохождения абсолютно всей авансированной капитальной суммы и стоимости всех его стадий производства и прямого обращения товаров. Капитал, авансированный в виде средств труда (к ним можно отнести – здания, машины и различное оборудование), не может целиком и полностью обернуться в пределах единственного кругооборота одновременно, потому что на товары, которые производятся в результате одного кругооборота капитала, переносят лишь ту свою часть стоимости средств труда, которые в свою очередь в нем потребляются. Именно поэтому полный полноценный оборот стоимости всевозможных элементов производительного капитала, в свою очередь воплощенного в средствах труда, требует для сея разного количества кругооборотов, а также и различных сроков времени. Само же время оборота капитала постепенно определяется как сумма определенных промежутков времени, и в течение этого времени стоимость всех элементов любого авансированного капитала проходит определенные стадии производства и обращения. Именно по этой причине, время оборота капитала составляет период, который длится непосредственно от момента авансирования капитала в виде денежной формы и включительно до момента его возвращения своему личному владельцу в той же самой форме.

Формула расчета оборота капитала

Это понятие, находится в полной обратной зависимости от оборота капитала, чем является число оборота самого капитала, которым отражают определенную скорость оборота капитала. Конечно же, если время непосредственного оборота капитала составляет пол года, то капитал оборачивается два раза в год. Но если же время оборота капитала составляет целый год, то тогда капитал осуществляет только один единственный оборот в течение текущего  года. Таким образом, чем меньше время оборота самого капитала, – тем больше число его оборотов год. Именно поэтому скорость оборота капитала исчисляют по определенной формуле:

года. Таким образом, чем меньше время оборота самого капитала, – тем больше число его оборотов год. Именно поэтому скорость оборота капитала исчисляют по определенной формуле:

В этой формуле «п» означает число оборотов капитала, «А» – единица измерения определенной скорости оборота капитала, а «о» – время занимаемое на оборот капитала.

Сама же масса и норма прибавочной стоимости существует в прямо пропорциональной зависимости непосредственно от скорости оборота капитала.

Важным фактором, прямо влияющим на скорость оборота капитала, является главным образом состав производительного капитала. Разные элементы производительного капитала совершенно по-разному переносят свою совокупную стоимость на сам продукт. В зависимости от определенного способа такого переноса, любой производительный капитал делится в свою очередь на основной и оборотный.

Основной капитал

Основной капитал – это элементы производительного капитала (к которым как было упомянуто выше, относятся – здания, сооружения, машины, и различное оборудование), цена которых переносится непосредственно на товары постепенно и так же постепенно возвращается в денежной форме по частям, по мере их потребления и использования.

Перенесенные на продукт определенные части стоимости потребленных элементов главного капитала после прямой реализации товаров приобретают определенную форму амортизационных отчислений и сами направляются в фонд амортизации, который в свою очередь имеет цель – обновления различных элементов главного капитала после абсолютно полного их физического и морального использования.

К форме физического износа основного капитала, можно отнести процесс потери средств труда своих продуктивных свойств, следствием чего они становятся более непригодное к его дальнейшему пром. использования. В свою очередь физический износ основного и главного капитала выражается в том, что определенные машины и оборудование со временем портятся, выходят из строя, а разные производственные сооружения и помещения – рушатся.

К моральному износу основного капитала следует отнести обесценение функционирующих средств либо труда или же прекращение их использования в результате того, что появляются более дешевые или производительных машины и различное многообразие оборудования. Моральный износ главного капитала является следствием постоянного повышения производительности труда, научно-технического прогресса.

Оборотный капитал

Оборотный капитал – это элементы производительного капитала (к таковым относится: сырье, топливо, электроэнергия, а также любые вспомогательные материалы и тому подобное), которые в свою очередь полностью потребляются в едином цикле всего производства и прямая стоимость которых полностью переносится на определенный продукт в пределах единственного кругооборота капитала.

Оборотный капитал – это элементы производительного капитала (к таковым относится: сырье, топливо, электроэнергия, а также любые вспомогательные материалы и тому подобное), которые в свою очередь полностью потребляются в едином цикле всего производства и прямая стоимость которых полностью переносится на определенный продукт в пределах единственного кругооборота капитала.

К оборотному капиталу также относится и та часть капитала, которая авансируется на покупку рабочей силы.

Итак, в основе любого деления капитала на главный и оборотный лежат определенные различия в способе и видах оборота стоимости различными элементами определенного производительного капитала. К таким относятся: те, которые возвращаются прямо к владельцу в денежной форме целиком или же частями на протяжении многочисленных кругооборотов, и в тоже время принадлежат к основному капиталу, а те, которые возвращаются полностью после каждого последующего кругооборота, – до оборотного.

Следствием самостоятельного роста стоимости в процессе кругооборота или же оборота капитала является само накопление капитала.

Накопление капитала – это процесс определенного обратного превращения прибавочной стоимости на счет капитала.

Прибавочная стоимость, в свою очередь возникающая в процессе кругооборота или же оборота капитала, используется капиталистами совершенно по-разному: например, одна ее часть направляется на удовлетворение и покрытие своих личных (непроизводственных) потребностей, таким образом приобретая формы дохода, а другая часть идет на расширение элементов любого производительного капитала, что в свою очередь служит прямым источником накопления капитала, расширенного общественного отображения.

Накопление капитала в свою очередь сопровождается определенной концентрацией и централизацией самого капитала.

Концентрация капитала – это своего рода процесс увеличения размеров любого функционирующего капитала путем его накопления.

Поэтому, чем больше доля любой прибавочной стоимости, которая превращается в свою очередь в капитал (другими словами – накапливается), тем интенсивнее и постояннее является процесс концентрации самого капитала. Концентрация капитала же, находится в прямой зависимости в равной степени и от нормы прибавочной стоимости, а также скорости оборота капитала.

Централизация капитала – это определенный процесс увеличения размеров функционирующего капитала путем его объединения, и объединения нескольких капиталов в один, больший по размеру.

Основной формой централизации капитала принято считать образование разных объединений предприятий на базе акционерной собственности – своего рода монополистических объединений, или финансово-промышленных групп, а также других подобных им.

«Монетарная» и «вещественная» концепции капитала и теория «человеческого капитала»

В основе экономической теории существуют определенные концепции капитала, согласно которым, само понятие «капитал» лишено определенных социально-экономических и исторических содержаний. В таких концепциях капиталом принято считать все, что способно приносить доходы, а доходами в данном случае считаются не только лишь заработная плата, прибыль, ссудный процент, или дивиденд, рента, пенсии, любые пособия безработным и  прочие, но и любые услуги, предоставляемые через все различные формы и вещественного и невещественное богатства. Такого рода подход воплощен как в «монетарной» и «вещественной» концепциях капитала, так и в концепции «человеческого капитала».

прочие, но и любые услуги, предоставляемые через все различные формы и вещественного и невещественное богатства. Такого рода подход воплощен как в «монетарной» и «вещественной» концепциях капитала, так и в концепции «человеческого капитала».

Монетарная концепция капитала была начата теоретиками меркантилизма. Капитал в данных теориях подразумевается с деньгами и их любыми заменителями – например, кредитными деньгами, абсолютизирует любую денежную форму богатства. Сами же денежные средства трактуются как товар, в свою очередь купля-продажа которого приносит непосредственный доход в виде определенного ссудного процента, однако, в данном случае стоимость денег заменяется их меновой стоимостью. При таком ходе событий, сам процент рассматривается только как денежное явление, поскольку источником процента являются свойства самих денег. Абсолютно таким же является и подход к ценным бумагам, акциям и доходам от них.

Сосредотачивая главное внимание на доходах, которые приносят любые денежные средства, а также и их заменители, монетарная концепия капитала на прямую не дает ответа на главный основополагающий вопрос – что же на самом деле является настоящим источником материальных ценностей, которые в свою очередь служат эквивалентом денег, источниками любого ссудного процента, дивиденда и подобных им Также не берется во внимание теория доходов в капиталистическом сообществе (промышленной прибыли, любого предпринимательского дохода, также и торговой прибыли, ссудного процента, ренты) как своего рода превращенных форм любой прибавочной стоимости и их непосредственного распределения между совершенно различными группами капиталистов.

Тщательно исследуя основы явления, находящиеся на поверхности таких экономических процессов (например, в сфере обращения денег как понятия капитала), сегодняшние направления монетарной концепции являются гарантией выяснения множества особенностей в движении многих денежных средств. К таковым относятся: процентные ставки по отдельным видам ценных бумаг или акций, выработка инструментария управления кредитно-денежного обращения, которое в свою очередь является наиболее эффективным во многих случаях, включая и борьбу с инфляцией, так называемым «перегревом» экономики, а также другими негативными явлениями в рыночной экономики.

Вещественные концепции капитала.

Спектр таких концепций крайне широк. Его горизонты простираются от традиционного толкования капитала как понятия одного из трех факторов производства до полного и предельно расширенного определения его понятия как предоставляемой гражданам через все возможные формы любого вещественного богатства.

Многие специалисты давали разное пояснение термина «оборот капитала». По одному из мнений следует, что оборот капитала это:

Согласно данной всемирно известной теории – труд, капитал и земля, будучи задействованными непосредственно в производстве, являются сами по себе самостоятельными источниками любых доходов (к таковым принято относить – зарплаты, прибыли, земельной ренты) и образуют собой стоимость товара.

Теория «трех факторов», так же является ведущей теорией среди себе подобных. Согласно ей, самым главным свойством капитала как определенных вещей, создают предпосылку производства, является его способностью приносить какой – либо доход. Она определяется непосредственной производительностью капитала как фактора производства, а также его сравнительной редкостью, обусловленная при этом сдержанностью капиталиста в использовании и применении капитала на любые непроизводственные нужды. Соотношение всех этих выше перечисленных свойств является главной и ведущей основой спроса и предложения капитала и само по себе определяет процент как определенную цену капитала. Новым в данной теории является яркое выделение деятельности по сочетанию труда, капитала и земли в самостоятельный и независимый четвертый фактор производства, согласно которому соответствует особый вид определенного дохода – плата за организацию производства.

Теория «трех факторов», так же является ведущей теорией среди себе подобных. Согласно ей, самым главным свойством капитала как определенных вещей, создают предпосылку производства, является его способностью приносить какой – либо доход. Она определяется непосредственной производительностью капитала как фактора производства, а также его сравнительной редкостью, обусловленная при этом сдержанностью капиталиста в использовании и применении капитала на любые непроизводственные нужды. Соотношение всех этих выше перечисленных свойств является главной и ведущей основой спроса и предложения капитала и само по себе определяет процент как определенную цену капитала. Новым в данной теории является яркое выделение деятельности по сочетанию труда, капитала и земли в самостоятельный и независимый четвертый фактор производства, согласно которому соответствует особый вид определенного дохода – плата за организацию производства.

Если же смотреть с позиций теории «человеческого капитала» на одном ряду с владельцами средств производства возникает и другая, новая группа собственников – ими являются владельцы владельцы «человеческого капитала», которые в свою очередь становятся становятся капиталистами, поскольку они приобрели багаж знаний и навыков, имеющих экономическую ценность и все это в совокупности приносит немалые доходы. Теория «человеческого капитала» обусловила собой широкомасштабное расширение определенной сферы образования, равно как и подготовки кадров в ряду развитых капиталистических стран.

Мы коротко рассмотрели что такое оборот капитала, формулу расчета и несколько связанных с этим понятием концепций. Оставляйте свои комментарии или дополнения к материалу.