Как заполнить оборотную ведомость (бланк, образец)

Классификация оборотных ведомостей

Оборотная (оборотно-сальдовая ведомость) показывает, за счет каких сумм дебетовых и кредитовых оборотов по счету (или счетам, или определенной аналитике, выделяемой в конкретном счете) за определенный период из суммы начального сальдо сформировалось значение конечного остатка.

То есть такой документ, как оборотная ведомость, может создаваться в трех основных вариантах:

Несмотря на наличие вариантов, структура оборотных ведомостей окажется одинаковой. В ней будут присутствовать:

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета. Пусть это будет счет 71, на котором отражаются операции по расчетам с подотчетными лицами.

Оборотная ведомость по синтетическому счету 71: особенности формирования

Предположим, сотрудник организации Иванов получил от своего работодателя наличные деньги в размере 10 000 руб. на хозяйственные нужды, а его коллега Петров — командировочные в сумме 20 000 руб.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Об особенностях оформления авансового отчета читайте здесь.

Как будет выглядеть оборотная ведомость по счету 71, отражающая указанные хозяйственные операции?

Оборотная ведомость представляет собой таблицу, графы которой имеют следующие наименования:

Счет (субсчет) / Аналитические признаки субсчета

Сальдо на начало периода

Сальдо на конец периода

В первом столбце оборотной ведомости фиксируются, таким образом:

Заполнение граф оборотной ведомости происходит на основании данных первичных учетных документов по отвечающим этим документам бухгалтерским проводкам. Если бухучет ведется вручную, то в оборотную ведомость в хронологическом порядке вносится каждая из фиксируемых в бухучете операций. В бухгалтерских программах этот регистр формируется автоматически.

Эксперты «КонсультантПлюс» разъяснили, какие счета нужно использовать в бухучете и как правильно вести аналитический бухгалтерский учет:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

Отразим их в оборотной ведомости:

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

В оборотной ведомости:

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

Счет (субсчет) / Аналитические признаки субсчета

Как составить и читать оборотно-сальдовую ведомость

Даже начинающему бухгалтеру известен принцип построения баланса. Он составляется на основе двойной записи по счетам бухгалтерского учета, в результате чего сумма дебета в любой промежуток времени равняется сумме кредита. Такое равенство и является, по сути своей, балансом. В бухгалтерских учетных программах баланс обычно составляется автоматически, и промежуточное звено, оборотно-сальдовая ведомость, без которого раньше эта операция была немыслима, как бы «выпадает» из поля зрения. Однако опытные бухгалтеры не торопятся отказываться от этой формы и возможностей, которые дает ее применение.

Существует ли ОСВ?

Необходимость разбираться в структуре ОСВ выходит на первый план в случае неверного баланса, когда актив не равен пассиву. Арифметически верный баланс также может содержать логические, смысловые ошибки, искажающие учет. Найти их помогает хорошее знание структуры ОСВ.

Вопрос из заголовка может показаться странным только на первый взгляд. Официально такая форма не утверждена на сегодняшний день, хотя в прошлом ОСВ упоминалась и в нормативной базе.

ФЗ-402 «О бухгалтерском учете» разрешает применять организациям такие формы документов, которые им удобны, а ФНС регулярно требует предоставления ОСВ, чтобы сверить те или иные расчеты по декларациям. Форма ОСВ остается неизменной уже долгие годы и считается одной из самых удобных, наглядных рабочих форм.

Оборотно-сальдовая ведомость состоит из колонок или их групп:

Сальдо и обороты делятся на две колонки: дебет и кредит. Чаще всего ОСВ составляется за год по синтетическим счетам. ОСВ может использоваться и на уровне аналитических счетов, или два уровня в одной форме комбинируются. Правильно заполненная ведомость дает равенство трех пар итогов, в том числе и сальдо конечного. На этих данных основывается баланс.

Многие бухгалтеры используют еще и ведомость «шахматку», являющуюся, по сути, усеченной разновидностью ОСВ. Вертикальные колонки – это кредит счетов, горизонтальные строки – дебет. Обороты фиксируются на пересечении, в соответствующей клетке, а итоги по дебету и кредиту по итоговой строке и итоговому столбцу («на уголок») должны совпасть.

Обратите внимание! Срок хранения оборотно-сальдовой ведомости 5 лет (ст. 29 ФЗ «О бухучете»).

Как составить

Активы фирмы возникают не сами по себе, а за счет источников (пассивов). На этом двойном изменении данных по учетным объектам основывается ОСВ. Составление ее рассмотрим на упрощенном примере.

За период прошли по учету хозяйственные операции:

Остатки по счетам на начало периода:

Отраженные в учетных регистрах проводки группируются в ОСВ. Можно предварительно использовать шахматную ведомость для отражения оборотов по счетам и сведения данных.

В ОСВ переносится известное из расчетов предыдущего периода начальное сальдо и рассчитывается конечное сальдо текущего периода – активы и пассивы фирмы.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 41 | 2000 | 2000 | ||||

| 50 | 500 | 400 | 100 | |||

| 51 | 7500 | 10000 | 17000 | 500 | ||

| 60 | 2000 | 2000 | ||||

| 62 | 7000 | 7000 | ||||

| 66 | 3000 | 3000 | ||||

| 70 | 15000 | 15000 | ||||

| 71 | 400 | 400 | ||||

| Итого | 15000 | 15000 | 29400 | 29400 | 3000 | 3000 |

В малом бизнесе, где учет упрощен, а программные средства используются зачастую только для подготовки и сдачи налоговых форм, составлять ОСВ полезно вручную. Если равенства трех пар итогов (начального сальдо, конечного сальдо, оборотов по дебету и кредиту) нет, в расчетах ошибка. Баланс до ее нахождения, исправления составлять нельзя.

В бухгалтерских учетных программах оборотно-сальдовая ведомость, как и шахматная ведомость – отчеты, которые можно сформировать в любой момент. ОСВ, как правило, дается в комбинированном виде, с объединением синтетических и аналитических данных.

В ОСВ показывается только развернутое сальдо, иначе балансовые данные будут искажены. Развернутое сальдо (зафиксированное отдельно по дебету и кредиту) может быть в активно-пассивных счетах, отражающих расчеты. Пример: счет 62 и аналогичные ему счета.

Конечное дебетовое сальдо рассчитывается так: начальное дебетовое сальдо плюс оборот по дебету минус оборот по кредиту. Конечное кредитовое сальдо рассчитывается так: начальное кредитовое сальдо плюс оборот по кредиту минус оборот по дебету.

Как читать

Предположим, перед нами один из видов ОСВ – сформированная в бухгалтерской программе ведомость по счету 71. Здесь виден процесс формирования остатков синтетического счета в разрезе аналитических данных.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 71 | — | — | 2700 | 1700 | 1000 | — |

| 71.01 | — | — | 2700 | 1700 | 1000 | — |

| Васильчиков А.А. | — | — | 1100 | 1000 | 100 | — |

| Кустов О.И. | — | — | 900 | — | 900 | — |

| Морошкин М.С. | — | — | 700 | 700 | — | — |

На начало периода никаких расчетов у подотчетных лиц с фирмой нет, как показывает нулевое сальдо. Васильчикову А.А. выдано из кассы за 1100 руб., на конец периода он отчитался за 1000 руб., за остаток 100 руб. еще не отчитался и в кассу не вернул.

Кустову О.И. выдано 900 руб. для будущих расходов. Морошкин М.С. получил 700 руб., подтвердил расход полностью согласно авансовому отчету. На конец периода дебетовое сальдо по счету 71 в целом 1000 руб.

Аналогично читаются ОСВ по другим счетам, содержащим развернутые аналитические данные, например, уже упомянутый раньше счет 62. Сформированные по каждому покупателю ОСВ служат основой для акта сверки с деловым партнером.

ОСВ наглядно показывает ошибки не только нарушением равенства трех пар итогов, но и внутри отчета, по счетам. К примеру, если у активного счета (20, 51 и пр.) сальдо на конец периода отрицательное, имеют место неверные проводки за период.

Оборотно-сальдовая ведомость

Определение

Оборотно-сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

На бухгалтерском слэнге оборотно-сальдовую ведомость называют «обороткой».

Какую информацию содержит оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость содержит сальдо (остатки) на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого применяемого компанией счёта (субсчёта) бухгалтерского учета.

Как формируется оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется оборотно-сальдовая ведомость

Форма оборотно-сальдовой ведомости устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Форма оборотно-сальдовой ведомости должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Оборотно-сальдовая ведомость»;

2) наименование компании, составившей оборотно-сальдовую ведомость;

3) период, за который составлена оборотно-сальдовая ведомость;

4) непосредственно данные бухучета, которые отражаются в оборотно-сальдовой ведомости;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение оборотно-сальдовой ведомости;

7) подписи лиц, ответственных за ведение оборотно-сальдовой ведомости, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Оборотно-сальдовая ведомость составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в оборотно-сальдовой ведомости должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Оборотная ведомость

Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить небольшую предварительную работу: выписать эту информацию и включить ее в оборотную ведомость.

Оборотная ведомость представляет собой перечень оборотов и остатков по счетам за определенный период времени.

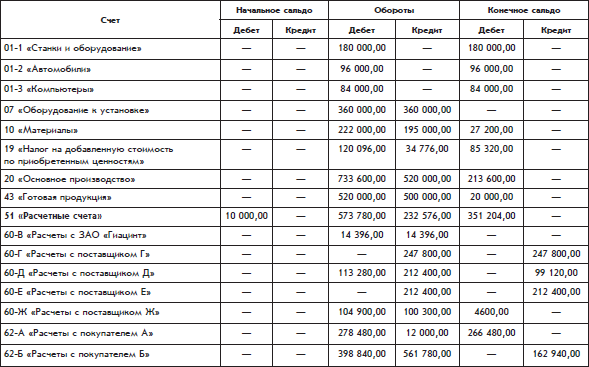

Оборотная ведомость с субсчетами

Оборотная ведомость организации «Белая ромашка» представлена в таблице.

Каждая строка таблицы соответствует итогам по одному листу Главной книги. В частности, строка оборотной ведомости для счета 51 «Расчетные счета» здесь соответствует листу Главной книги счета 51, который был показан ранее.

Начальное сальдо – сальдо счета на начало отчетного периода. Конечное сальдо – сальдо на конец отчетного периода.

Итоговые суммы образуют три пары равных результатов. Это следует из принципа двойной записи. Отсутствие равенства в какой– либо паре будет означать, что оборотная ведомость заполнена неправильно.

Из перечня счетов, задействованных в представленной оборотной ведомости, видно, что организация «Белая ромашка» является производственным предприятием.

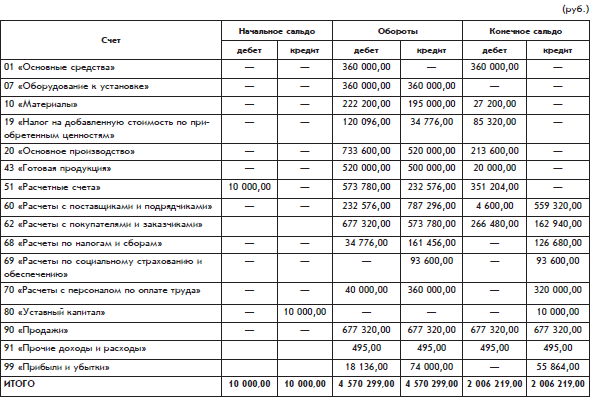

Оборотная ведомость без субсчетов

Представленная выше оборотная ведомость имеет небольшой недостаток: в ней не указаны итоговые данные по счетам, которые имеют субсчета. Соответствующая информация распределена по субсчетам.

Информацию по таким счетам можно получить простым суммированием данных по субсчетам. Полученные результаты можно было бы включить в оборотную ведомость в виде дополнительных строк.

Но возможен и другой вариант – составить отдельную оборотную ведомость, которая не содержит субсчетов.

Такая оборотная ведомость будет иметь более компактный вид (с. 111–112)

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: debitum (долг), debet (он должен), debitor (должник). Русское слово дебет происходит от латинского слова debet, а русское слово дебитор – от латинского слова debitor. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Оборотная ведомость как источник данных для официальных отчетов

После того как оборотная ведомость будет составлена, бухгалтерия может приступить к заполнению официально утвержденных форм бухгалтерских отчетов. Они составляются для руководителя и собственника, а также для государства в лице налоговой инспекции и других заинтересованных пользователей.

Основными официальными бухгалтерскими отчетами являются:

• отчет о прибылях и убытках.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

119. Платежная ведомость

119. Платежная ведомость Для учета выплат заработной платы через кассу организации применяется платежная ведомость. По платежной ведомости, как правило, производят и межрасчетные выплаты (выплату материальной помощи, пособий по временной нетрудоспособности,

1.7. Оборотная ведомость

1.7. Оборотная ведомость В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.Оборотная ведомость является

1.8. Шахматная оборотная ведомость

1.8. Шахматная оборотная ведомость Возможности оборотной ведомости ограничены. По ней нельзя понять, откуда средства поступили и куда они направлены. Эту информацию можно получить из шахматной оборотной ведомости. Таблица 1.32. Шахматная оборотная ведомость (в тыс.

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

Глава 11 Балансовая ведомость

Глава 11 Балансовая ведомость Балансовая ведомость – это итоговая сводная таблица вашего текущего финансового состояния. По существу, она является шестым инструментом финансового планирования. И если Коэффициент Свободы показывает ваше текущее положение относительно

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них.

УРОК 97. Оборотно-сальдовая ведомость

УРОК 97. Оборотно-сальдовая ведомость Оборотно-сальдовая ведомость – это отчет, который содержит сведения об оборотах и остатках по счетам управленческого учета за указанный интервал времени. Чтобы сформировать такой отчет, откройте раздел Финансы и в панели действий

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР Оценочная ведомость отдела ЧР разработана Битти с соавторами (2003) на основе тех же принципов, что и сбалансированная оценочная ведомость, описанная в гл. 2; она подчеркивает необходимость предлагать и анализировать разностороннюю

Оборотная сторона медали

Оборотная сторона медали Та встреча с Полом на самом деле открыла мне глаза. С того момента я осознал, как большинство людей, включая меня, неизбежно усложняют процесс зарабатывания денег. Особенно мне запомнилась та часть формулы успеха Пола, которая призывала как можно

Оборотно‑сальдовая ведомость

Бухгалтеры часто упоминают оборотно-сальдовую ведомость или ОСВ. Сформировав оборотку, специалист может ответить на любой вопрос: какая у нас прибыль, какова остаточная стоимость у нематериальных активов? Разберемся, что такое оборотно-сальдовая ведомость, как ее составить и прочитать.

Что такое оборотно-сальдовая ведомость

В бухучете все операции оформляются проводками. Например, покупку и оплату материалов на 10 000 рублей бухгалтер оформит так:

Чем крупнее компания, тем больше проводок строит бухгалтер. Только закупку материалов можно отражать несколько раз в день. А ведь еще есть выплата зарплаты, платежи по кредиту, покупка оборудования, лизинг и так далее. Если спросить бухгалтера, на какую сумму было закуплено сырья, он не пойдет смотреть все бухпроводки Дт10 Кт60, а сразу откроет ОСВ.

Оборотно-сальдовая ведомость — это регистр бухгалтерского учета. Оборотка аккумулирует всю информацию по счетам: их остатки и обороты за период. К тому же с ее помощью можно контролировать правильность и полноту отражения информации.

Например, хороший бухгалтер перед составлением баланса всегда сформирует ОСВ, потому что он знает золотое правило «дебет всегда равен кредиту». А значит сальдо по дебету всегда равно сальдо по кредиту, также и у оборотов. Если это правило не соблюдается, значит в учете есть ошибка.

Еще один пример. Бухгалтер сформировал оборотку и видит увеличение по дебету счета 60.02 «Расчеты по авансам выданным». Это значит, что компания заплатила поставщикам деньги, но движения по кредиту 60.02 нет, значит контрагент не отгрузил товар или не оказал услугу. Есть несколько вариантов развития событий:

ОСВ можно составить по отдельному счету или по всем сразу, это зависит от целей использования.

Единственный недостаток оборотки — ее трудно читать без знания плана счетов и бухпроводок. Попробуем представить один день из жизни фирмы в виде ОСВ.

Ведите учет, платите налоги и зарплату в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность, финансовый контроль и другие инструменты в одном сервисе.

Как составить оборотно-сальдовую ведомость

Разберем составление ведомости на примере ООО «Ромашка». Начнем с остатков. У компании есть:

За день компания совершила следующие операции:

До построения ОСВ составим проводки совершенных операций.

.png)

Для построения оборотки рекомендуем сначала строить «самолетики» по каждому счету. Разберем «самолетик» счета 51.

Счет 51 «Расчетный счет»

Сальдо на конец:

(150 000 + 470 000) — (0 + 10 000 + 50 000 + 470 000) = 90 000 рублей.

По остальным счетам «самолетики» строятся аналогично. Теперь можно перейти непосредственно к ОСВ.