Основные понятия

![]()

![]()

Оборотные средства автотранспортных предприятий

Материальную основу производства составляют производственные фонды, т.е. основные и оборотные средства. Это деление обусловлено различным характером их функционирования в процессе производства и различием в перенесении стоимости на вновь создаваемый продукт. Оборотные фонды отличаются от основных фондов по следующим признакам своего экономического содержания:

а) по способу их производственного потребления, т.е. основные фонды функционируют в течение нескольких производственных циклов, то оборотные фонды потребляются за один цикл;

б) по способу перенесения стоимости на готовый продукт,т.е. основные фонды переносят свою стоимость на вновь созданный продукт по частям в виде амортизации, а оборотные фонды переносят свою стоимость целиком и входят в себестоимость готовой продукции;

в) по способу возмещения, т.е. основные фонды возмещаются по истечении нескольких производственных циклов, а оборотные фонды полностью возмещаются при каждом новом производственном цикле.

Для осуществления перевозок грузов и пассажиров, наряду с основными фондами, в распоряжении автотранспортных предприятий находятся оборотные фонды и фонды обращения.

К оборотным производственным фондам относятся средства производства, которые участвуют, как правило, только в одном производственном цикле, при котором их стоимость полностью включается в затраты на производство продукции.

К оборотным производственным фондам автотранспортного предприятия относятся: топливо, сырье, запасные части и агрегаты, автомобильные шины и т.д. Оборотные фонды выражаются в натуральных показателях (тоннах, литрах, штуках и т.д.) и стоимостных показателях.

Кроме оборотных производственных фондов, каждое автотранспортное предприятие располагает средствами, функционирующими в сфере материального производства, которые называются фондами обращения. Они состоят из готовой продукции на складах предприятия, денежных средств, необходимых для закупки сырья, топлива, запасных частей и т.д.

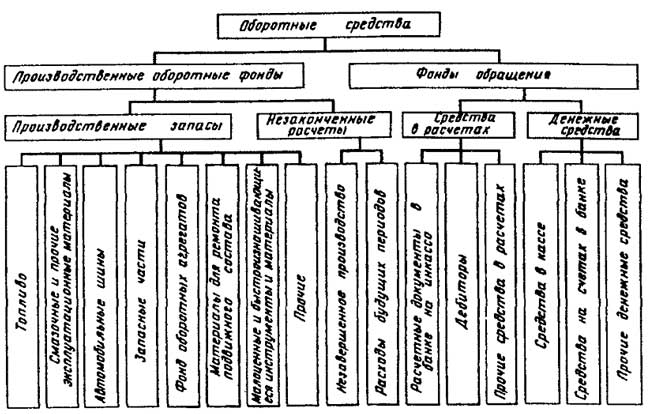

Оборотные производственные фонды и фонды обращения, выраженные в денежной форме, называются оборотными средствами предприятия(рисунок ).

Оборотными фондами называется та часть производственных фондов, которая целиком потребляется в каждом производственном цикле сразу и полностью переносит свою стоимость на вновь создаваемый продукт. Оборотные фонды беспрерывно потребляются и возобновляются вновь.

По своему назначению в производственно процессе оборотные фонды делятся на три группы:

расходы будущих периодов.

Производственные запасы составляют около 60% количества оборотных средств АТП и около 90% общего количества производственных оборотных фондов. Они не принимают непосредственного участия в производственном процессе.

Создание необходимых запасов материалов, топлива, запасных частей, автомобильных шин и др. необходимо для обеспечения бесперебойной работы автомобилей на линии и своевременного выполнения технического обслуживания и ремонта автомобилей.

К производственным запасам относятся:

а) Сырье. Наличие данного оборотного фонда характерно только для промышленных предприятий, поскольку оно служит источником изготовления новой продукции. Специфичность АТП исключает выпуск готовой продукции и такого элемента оборотных фондов на автомобильном транспорте нет. Для авторемонтного предприятия сырьем служит ремонтный фонд.

б) Материалы.К ним относятся материалы, применяемые в процессе эксплуатации и ремонта подвижного состава, зданий, сооружений, оборудования. Это смазочные и прочие эксплуатационные материалы (ГСМ, обтирочные материалы, керосин, сода, жидкости, бланки транспортной документации и т.д.).

в) Топливо. Оно подразделяется на два вида: автомобильное топливо, т.е. топливо для технологических целей и топливо для хозяйственных нужд.

Средства по статье «Автомобильное топливо» расходуются на приобретение топлива, необходимого для эксплуатации автомобилей и на внутригаражные нужды, на образование запаса топлива на предприятии, на оплату талонов при заправке автомобилей на бензозаправочных пунктах и т.д.

Средства по статье «Топливо для хозяйственных нужд» служат для образования переходящих запасов топлива, используемого для отопления помещений.

г) Запасные части и агрегаты. Сюда включаются вся номенклатура запасных частей и фонд оборотных агрегатов, необходимых для организации агрегатного метода ремонта автомобилей, а также материалы для ремонта подвижного состава. Фонд оборотных агрегатов – это складской запас агрегатов в автотранспортных предприятиях.

д) Автомобильные шины в запасе.В комплект автомобильных шин входят: покрышка, камера и ободная лента. В состав оборотных фондов по автомобильным шинам входят шины, находящиеся в запасе на складе АТП, в шиномонтажных цехах АТП, на автомобилях технической помощи, автостанциях и линейных пунктах. Шины, находящиеся на автомобиле (включая и запасное колесо), в состав оборотных фондов не входят, а входят в стоимость автомобиля и учитываются в составе основных фондов.

е) Малоценные и быстроизнашивающиеся инструменты и инвентарь.Вследствие многократного использования инструмента и инвентаря, стоимость их износа относится на себестоимость перевозок следующим образом: 50% их стоимости списывается при первоначальной передаче их в эксплуатацию и остальные 50% списываются при окончательном износе.

Второй частью оборотных фондов является незавершенное производство. Оно характерно в основном только для промышленных и строительных предприятий.

Незавершенное производство, связанное с основной деятельностью АТП – перевозками, отсутствует. Незавершенное производство на автомобильном транспорте может быть лишь по ремонтным работам и при изготовлении запасных частей.

Незавершенное производство – это производство, продолжительностью более одного дня. Оно включает затраты на приобретение материалов, запасных частей, заработную плату и прочие денежные средства, необходимые на выполнение ремонтных работ ТО подвижного состава.

Период незавершенного производства по незаконченному ремонтному процессу длится от начала ремонта до приемки объекта складом запчастей или службой эксплуатации. Длительность ремонтного цикла включает в себя время на разборку, сортировку, дефектовку, время непосредственного ремонта, сборки, регулировки, обкатки и технической приемки.

Расчет длительности производственного цикла осуществляется на основе действующих норм трудоемкости с учетом организационных работ и наличия оборудования.

Списание таких затрат на себестоимость перевозок текущего периода привело бы к искусственному завышению себестоимости работ этого периода и их несопоставимости с показателями за другие периоды. До отнесения затрат будущих периодов на себестоимость перевозок они учитываются в составе оборотных средств. К расходам будущих периодов относят затраты на освоение новой техники, научно-исследовательские и рационализаторские работы, на печатные и подписные издания и др.

На автомобильном транспорте в сфере обращения находятся преимущественно денежные средства. Это средства в расчетных документах за выполненные перевозки, погрузочно-разгрузочные работы, экспедиционные операции и другие услуги. К ним относятся также дебиторская задолженность заказчиков, поставщиков и прочих дебиторов, денежные средства, имеющиеся в кассе предприятия для мелких хозяйственных нужд и расходов на командировки.

Основную часть оборотных средств в сфере обращения составляют средства, находящиеся в расчетных документах (платежных требованиях), выставленных в банке на инкассо, т.е. для взыскания платежа с заказчиков, получивших транспортные услуги. Потребность в указанной группе средств обусловливается установленной системой расчетов за автомобильные перевозки, при которой оплата труда за перевозки не совпадает со временем их осуществления. Величина этих средств в значительной степени зависит от принятой системы расчетов за перевозки, а также качеством бухгалтерского учета и контроля АТП.

Рисунок 5 – Структурная схема состава оборотных средств

Лекция по дисциплине Экономика отрасли «Оборотные средства на автомобильном транспорте»

Онлайн-конференция

«Современная профориентация педагогов

и родителей, перспективы рынка труда

и особенности личности подростка»

Свидетельство и скидка на обучение каждому участнику

Тема лекции: Оборотные средства на автомобильном транспорте.

Производственные фонды предприятия.

Кругооборот и воспроизводство оборотных средств.

Структура оборотных фондов.

Собственные и заемные оборотные средства предприятия.

Нормируемые и ненормируемые оборотные средства.

Производственные фонды предприятия.

Материальную основу производства составляют производственные фонды, т.е. основные и оборотные средства. Это деление обусловлено различным характером их функционирования в процессе производства и различием в перенесении стоимости на вновь создаваемый продукт. Оборотные фонды отличаются от основных фондов по следующим признакам своего экономического содержания:

а) по способу их производственного потребления, т.е. основные фонды функционируют в течение нескольких производственных циклов, то оборотные фонды потребляются за один цикл;

б) по способу перенесения стоимости на готовый продукт, т.е. основные фонды переносят свою стоимость на вновь созданный продукт по частям в виде амортизации, а оборотные фонды переносят свою стоимость целиком и входят в себестоимость готовой продукции;

в) по способу возмещения, т.е. основные фонды возмещаются по истечении нескольких производственных циклов, а оборотные фонды полностью возмещаются при каждом новом производственном цикле.

Для осуществления перевозок грузов и пассажиров, наряду с основными фондами, в распоряжении автотранспортных предприятий находятся оборотные фонды и фонды обращения.

К оборотным производственным фондам относятся средства производства, которые участвуют, как правило, только в одном производственном цикле, при котором их стоимость полностью включается в затраты на производство продукции.

К оборотным производственным фондам автотранспортного предприятия относятся: топливо, сырье, запасные части и агрегаты, автомобильные шины и т.д. Оборотные фонды выражаются в натуральных показателях (тоннах, литрах, штуках и т.д.) и стоимостных показателях.

Кроме оборотных производственных фондов, каждое автотранспортное предприятие располагает средствами, функционирующими в сфере материального производства, которые называются фондами обращения. Они состоят из готовой продукции на складах предприятия, денежных средств, необходимых для закупки сырья, топлива, запасных частей и т.д.

Оборотные производственные фонды и фонды обращения, выраженные в денежной форме, называются оборотными средствами предприятия (рисунок ).

Оборотными фондами называется та часть производственных фондов, которая целиком потребляется в каждом производственном цикле сразу и полностью переносит свою стоимость на вновь создаваемый продукт. Оборотные фонды беспрерывно потребляются и возобновляются вновь.

По своему назначению в производственно процессе оборотные фонды делятся на три группы:

расходы будущих периодов.

Производственные запасы составляют около 60% количества оборотных средств АТП и около 90% общего количества производственных оборотных фондов. Они не принимают непосредственного участия в производственном процессе.

Создание необходимых запасов материалов, топлива, запасных частей, автомобильных шин и др. необходимо для обеспечения бесперебойной работы автомобилей на линии и своевременного выполнения технического обслуживания и ремонта автомобилей.

К производственным запасам относятся:

а) Сырье. Наличие данного оборотного фонда характерно только для промышленных предприятий, поскольку оно служит источником изготовления новой продукции. Специфичность АТП исключает выпуск готовой продукции и такого элемента оборотных фондов на автомобильном транспорте нет. Для авторемонтного предприятия сырьем служит ремонтный фонд.

б) Материалы. К ним относятся материалы, применяемые в процессе эксплуатации и ремонта подвижного состава, зданий, сооружений, оборудования. Это смазочные и прочие эксплуатационные материалы (ГСМ, обтирочные материалы, керосин, сода, жидкости, бланки транспортной документации и т.д.).

в) Топливо. Оно подразделяется на два вида: автомобильное топливо, т.е. топливо для технологических целей и топливо для хозяйственных нужд.

Средства по статье «Автомобильное топливо» расходуются на приобретение топлива, необходимого для эксплуатации автомобилей и на внутригаражные нужды, на образование запаса топлива на предприятии, на оплату талонов при заправке автомобилей на бензозаправочных пунктах и т.д.

Средства по статье «Топливо для хозяйственных нужд» служат для образования переходящих запасов топлива, используемого для отопления помещений.

г) Запасные части и агрегаты. Сюда включаются вся номенклатура запасных частей и фонд оборотных агрегатов, необходимых для организации агрегатного метода ремонта автомобилей, а также материалы для ремонта подвижного состава. Фонд оборотных агрегатов – это складской запас агрегатов в автотранспортных предприятиях.

д) Автомобильные шины в запасе. В комплект автомобильных шин входят: покрышка, камера и ободная лента. В состав оборотных фондов по автомобильным шинам входят шины, находящиеся в запасе на складе АТП, в шиномонтажных цехах АТП, на автомобилях технической помощи, автостанциях и линейных пунктах. Шины, находящиеся на автомобиле (включая и запасное колесо), в состав оборотных фондов не входят, а входят в стоимость автомобиля и учитываются в составе основных фондов.

е) Малоценные и быстроизнашивающиеся инструменты и инвентарь. Вследствие многократного использования инструмента и инвентаря, стоимость их износа относится на себестоимость перевозок следующим образом: 50% их стоимости списывается при первоначальной передаче их в эксплуатацию и остальные 50% списываются при окончательном износе.

Незавершенное производство, связанное с основной деятельностью АТП – перевозками, отсутствует. Незавершенное производство на автомобильном транспорте может быть лишь по ремонтным работам и при изготовлении запасных частей.

Незавершенное производство – это производство, продолжительностью более одного дня. Оно включает затраты на приобретение материалов, запасных частей, заработную плату и прочие денежные средства, необходимые на выполнение ремонтных работ ТО подвижного состава.

Период незавершенного производства по незаконченному ремонтному процессу длится от начала ремонта до приемки объекта складом запчастей или службой эксплуатации. Длительность ремонтного цикла включает в себя время на разборку, сортировку, дефектовку, время непосредственного ремонта, сборки, регулировки, обкатки и технической приемки.

Расчет длительности производственного цикла осуществляется на основе действующих норм трудоемкости с учетом организационных работ и наличия оборудования.

Списание таких затрат на себестоимость перевозок текущего периода привело бы к искусственному завышению себестоимости работ этого периода и их несопоставимости с показателями за другие периоды. До отнесения затрат будущих периодов на себестоимость перевозок они учитываются в составе оборотных средств. К расходам будущих периодов относят затраты на освоение новой техники, научно-исследовательские и рационализаторские работы, на печатные и подписные издания и др.

На автомобильном транспорте в сфере обращения находятся преимущественно денежные средства. Это средства в расчетных документах за выполненные перевозки, погрузочно-разгрузочные работы, экспедиционные операции и другие услуги. К ним относятся также дебиторская задолженность заказчиков, поставщиков и прочих дебиторов, денежные средства, имеющиеся в кассе предприятия для мелких хозяйственных нужд и расходов на командировки.

Основную часть оборотных средств в сфере обращения составляют средства, находящиеся в расчетных документах (платежных требованиях), выставленных в банке на инкассо, т.е. для взыскания платежа с заказчиков, получивших транспортные услуги. Потребность в указанной группе средств обусловливается установленной системой расчетов за автомобильные перевозки, при которой оплата труда за перевозки не совпадает со временем их осуществления. Величина этих средств в значительной степени зависит от принятой системы расчетов за перевозки, а также качеством бухгалтерского учета и контроля АТП.

Оборотные средства АТП

Наряду с основными фондами, необходимыми АТП для осуществления перевозок грузов и пассажиров, предприятия автомобильного транспорта должны иметь в своем распоряжении оборотные фонды и фонды обращения, которые в денежном выражении образуют в совокупности оборотные средства предприятий (рис. 2) [7, с.268].

Рис. 2.Структурная схема состава оборотных средств АТП

Особенность транспортного производства, в полной мере присущая автомобильному транспорту, налагает отпечаток на структуру его оборотных средств. Вследствие того что автомобильный транспорт не даёт готового продукта, отделимого от процесса производства, на АТП нет основных материалов, составляющих материальную основу готового продукта, нет незавершенного производства по основной деятельности, представляющего Собой определенную степень готовности продукта, нет готовой продукции как конечного результата производственной деятельности предприятий. Эта особенность автомобильного транспорта определяет относительно меньшую долю оборотных средств (примерно 15 %) в сумме всех средств АТП по сравнению с машиностроительными предприятиями, где она составляет 35—45 % общей суммы основных и оборотных средств.

К оборотным производственным фондам относятся средства производства, которые участвуют, как правило, только в одном производственном цикле. При этом их стоимость полностью включается в затраты на производство продукции [16, с.214].

Оборотные фонды АТП включают в себя производственные запасы и незаконченные расчеты (см. рис. 2). На долю производственных запасов приходится примерно 40—50 % оборотных средств АТП и около 90 % общего количества производственных оборотных фондов. Производственные запасы не принимают непосредственного участия в производственном процессе. Создание запасов материалов, топлива, запасных частей, автомобильных шин и др. необходимо для обеспечения бесперебойной работы автомобилей на линии и своевременного выполнения технического обслуживания и ремонта автомобилей.

При планировании оборотных средств производственные запасы разделяют на следующие основные группы: топливо, материалы, автомобильные шины, запасные части и агрегаты, малоценный и быстроизнашивающийся инвентарь и инструменты, спецодежда.

Материалы для эксплуатации, ремонта автомобилей и других нужд составляют примерно 20 % производственных запасов; топливо — около 6 % [10, с.236].

Примерно 8 % производственных запасов приходится на автомобильные шины, находящиеся в запасе на складе АТП, в шинном цехе, на автомобилях технической помощи, автостанциях и линейных пунктах. Шины, смонтированные на колесах автомобиля (включая и запасное колесо), входят в состав основных средств и поэтому в оборотных средствах не учитываются.

На долю запасных частей фонда оборотных агрегатов для ремонта автомобилей агрегатным методом приходится до 40 % производственных запасов. Сюда включаются также материалы для ремонта подвижного состава.

До 30 % производственных запасов приходится на малоценные и быстроизнашивающиеся инструменты и материалы со сроком службы менее одного года. Вследствие многократности использования инструмента и инвентаря установлен следующий порядок отнесения стоимости их износа на себестоимость перевозок: 50 % их стоимости списывается при первоначальной передаче в эксплуатацию и остальные 50 % списываются при окончательном износе (за вычетом стоимости реализуемых остатков от списываемых предметов) [17, с.204].

К незаконченным расчётам относится незавершенное производство, которое имеет место лишь в процессе выполнения текущих ремонтов и не связано с основной деятельностью, а также расходы будущих периодов. Это обусловлено тем, что некоторые затраты осуществляются в предыдущем периоде с отнесением их на себестоимость перевозок в последующие периоды. К таким расходам относятся арендная плата, расходы на научно-исследовательские работы, печатные издания и т. д. Суммарное количество оборотных средств по указанной группе небольшое и составляет менее 1 % общего их количества.

Трудовые ресурсы АТП

Кадры играют ведущую роль в производственном процессе. Именно от них зависит, насколько эффективно используется на предприятии средства производства и на сколько успешно работает предприятие в целом.

Роль трудовых ресурсов существенно возрастает в период рыночных отношений. Инвестиционный характер производства, его высокая наукоемкость, приоритетность вопросов качества продукции изменили требования к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Это привело к существенным изменениям в принципах, методах и социально-психологических вопросах управления персоналом на предприятии [19, с.211].

Обладатель рабочей силы, т.е. способностей к труду, использует на рынке труда право ее продажи по рыночной цене с закреплением акта купли-продажи в трудовом контракте между нанимателем и наемным работником. В наиболее явной форме рынок рабочей силы проявляется в виде бирж труда. В тоже время в структуре любого предприятия имеется отдел кадров (его следовало бы назвать отделом управления персоналом), где людей принимают на работу, и он также является небольшим рынком труда, рынком рабочей силы. Можно считать, что рынок труда есть любое место, где покупается рабочая и продаются рабочие места.

В обеспечении эффективности производства важное значение имеет структура имеющихся кадров.

Весь производственный персонал делят на рабочих, руководителей, специалистов и других служащих [12, с.324].

К рабочим относя людей, которые непосредственно заняты в производстве материальных ценностей, а так же занятых обслуживанием этого производства и оказанием материальных услуг.

Руководителями считают работников, занимающих должности руководителей организаций и их структурных подразделений. Должности руководителей в ОКПДТР имеют код категории 1.

В группу специалистов включают работников, выполняющих инженерно-технические, экономические и другие подобные работы (администраторы, бухгалтеры, диспетчеры, инспектора, агрономы, художники, экономисты, учителя и т.п.). Код специалистов в ОКПДТР – 2.

Для каждой должности предусматриваются квалификационные и личностные требования. Например, деятельность начальника ремонтного цеха должна быть подкреплена с его стороны соответствующим умением организовать работу службы для обеспечения качественного ремонта техники, поэтому к его квалификации предъявляют высокие требования. Кандидат, претендующий на эту должность, может быть назначен на нее лишь в том случае, если имеет законченное техническое образование и приобретенную опытом квалификацию – опыт в организации ремонта автомобилей, а так же общее знание трудового законодательства и других отраслей права, необходимых для управления людьми. Важен практический опыт работы в той же должности в малой фирме или главным приемщиком или главным бригадиром в большой фирме. Кандидат должен иметь хороший характер, отличаться душевной открытостью, что бы внушать доверие подчиненным и клиентам; ему так же должны быть присущи коммерческие и организаторские способности, здравый смысл и чувство ответственности [11, с.231].

В рекомендациях зарубежных компаний предлагается составлять примерный психологический портрет доя каждой должности, что бы при подборе людей ориентироваться на него.

Другими служащими считают работников, осуществляющих подготовку и оформление документации, учет и контроль, хозяйственное обслуживание. Примером «других» специалистов могут служить должности архивариусов, делопроизводителей, секретарей-машинисток, табельщиков, учетчиков, стенографов, чертежников, копировщиков технической документации и т.п. Код категории в ОКПДТР – 3.

Необоснованное выделение работника в ту или иную классификационную группу означает присвоение ему несвойственного правового статуса и общественно признанной значимости. Это, в свою очередь, неизбежно приводит к деформации в структуре кадров и их оплате, а, следовательно, и к ухудшению их использования.

Ниже приведены квалификационные требования к специалистам предприятий – юридических лиц и индивидуальным предпринимателям, осуществляющим перевозки пассажиров и грузов автомобильным транспортом [7, с. 304].

Данные требования распространяются на специалистов предприятий – юридических лиц и индивидуальных предпринимателей, выполняющих перевозки пассажиров или грузов автомобильным транспортом по лицензиям, получаемым в соответствии с Положением о лицензировании пассажирских перевозок автомобильным транспортом (кроме международных) в Российской Федерации [13, с. 178].

При организации перевозок грузов и пассажиров в пределах Российской Федерации квалификация специалиста предприятия – юридического лица или индивидуального предпринимателя – определяется знаниями и опытом, которые необходимы для организации и осуществления грузовых или пассажирских автомобильных перевозок в соответствующем виде сообщения; обеспечения требуемого уровня технического состояния подвижного состава, безопасности движения; соблюдения природоохранных норм, техники безопасности и охраны труда на автомобильном транспорте.

Профессиональная компетентность специалистов предприятия – юридического лица и индивидуальных предпринимателей – в организации о осуществлении лицензируемых видов перевозок автомобильным транспортом в пределах РФ подтверждается наличием диплома о высшем или среднем специальном образовании автомобильного профиля по указанным специальностям или удостоверением о прохождении курса обучения и сдаче квалификационного экзамена по дополнительной образовательной программе: «Квалификационная подготовка по организации перевозок автомобильным транспортом в пределах Российской Федерации».