Учет оборудования к установке

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Вопрос: Можно ли применить вычет «ввозного» НДС, если имущество учтено на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ)?

Посмотреть ответ

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Счет 07 «Оборудование к установке»

СЧЕТ 07 «ОБОРУДОВАНИЕ К УСТАНОВКЕ»

К оборудованию, требующему монтажа, относится оборудование, вводимое в действие только после сборки его частей прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений; комплекты запасных частей такого оборудования. В состав такого оборудования включается контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывают оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражают непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения. Оборудование к установке принимают к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке на склады организации.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражают по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей».

Стоимость оборудования, сданного в монтаж, списывают со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное застройщиком на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый счет 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с учета забалансового счета 005. Стоимость оборудования к установке, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, с учета у застройщика не снимают.

При продаже, списании, передаче безвозмездно и т.д. оборудования к установке его стоимость списывают в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 07 «Оборудование к установке» ведут по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

Как вести учет оборудования, требующего монтажа

Не всегда приобретенное оборудование можно сразу вводить в эксплуатацию. Как правило, оно нуждается в установке. Такая техника фиксируется на счет 07. Обособленно нужно учитывать ОС, которые не могут вводиться в эксплуатацию сразу после получения. Такие основные средства также нуждаются в доработке и монтаже, в оснащении вспомогательными деталями. Подобными ОС считаются и единицы техники, и комплексы. Рассмотрим все нюансы бухучета объектов, нуждающихся в установке.

Вопрос: Как отразить в учете российской организации приобретение и ввоз на территорию РФ оборудования, требующего монтажа, с целью использования в производстве, а также выполнение работ по монтажу этого оборудования, если оборудование приобретено у казахстанского продавца, ввозится с территории Республики Казахстан, монтаж оборудования осуществляется казахстанским подрядчиком на территории РФ?

Договорная стоимость оборудования составляет 2 000 000 руб., стоимость монтажных работ — 200 000 руб. (без учета НДС). Расчеты с продавцом и подрядчиком произведены после получения оборудования и выполнения работ по монтажу соответственно. Казахстанский подрядчик не состоит на учете в налоговых органах РФ в качестве налогоплательщика НДС и не имеет представительства в РФ.

Посмотреть ответ

Что понимается под оборудованием, нуждающимся в установке

Что понимается под техникой, нуждающейся в установке, в бухучете? Это комплекс амортизируемых объектов, которые до момента ввода в использование подготавливаются. Рассматриваемые активы отличаются следующими характеристиками:

К рассматриваемому перечню оборудования относятся производственные объекты, лабораторная техника.

Вопрос: Как отразить в учете приобретение производственного оборудования, требующего монтажа, и его монтаж силами вспомогательного производства?

Оборудование, требующее монтажа (станок), приобретено по договору купли-продажи по цене 960 000 руб. (в том числе НДС 160 000 руб.). Затраты на монтаж оборудования составляют 50 000 руб.

Оборудование предназначено для использования в производстве в течение срока, превышающего 12 месяцев.

Посмотреть ответ

Что конкретно относится к оборудованию, которое нуждается в монтаже? Нужный перечень содержится в Инструкции по плану счетов, утвержденному Приказом Минфина №94н от 31 октября 2000 года. В частности, это следующая техника:

Вопрос: Как отразить в учете приобретение производственного оборудования, требующего монтажа, и его монтаж силами подрядчика?

Оборудование, требующее монтажа (станок), приобретено по договору купли-продажи по цене 960 000 руб. (в том числе НДС 160 000 руб.). Договорная стоимость работ по монтажу приобретенного оборудования, предназначенного для использования в производстве в течение срока, превышающего 12 месяцев, составляет 60 000 руб. (в том числе НДС 10 000 руб.). Монтаж выполнен сторонней организацией (не поставщиком оборудования).

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Что не относится к оборудованию, нуждающемуся в установке

К технике, подлежащей к установке, не относятся эти объекты:

То есть перечисленные объекты учитываются в стандартном порядке. Они не помещаются на счете 07, так как их не нужно предварительно устанавливать. Такие объекты помещаются на счет 08. Фиксируются они по мере прибытия на склад.

Особенности учета расходов на оборудование, нуждающееся в установке

Для бухучета используется счет 07 «Техника к установке». Он считается активным. На основании дебетового сальдо можно понять, есть ли техника, нуждающаяся в установке, на начало периода. Дебетовые обороты фиксируют поступление техники, нуждающейся в монтаже. Окончательное сальдо отображает наличие техники, нуждающейся в установке на завершение отчетного периода.

К СВЕДЕНИЮ! Детализированный учет по сч. 7 осуществляется по месту хранения техники и по ее названию/маркам.

Нюансы учета техники, нуждающейся в установке

ОС, нуждающиеся в монтаже, нужно приходовать на отдельный синтетический счет. Объекты будут находиться на обособленном счете до того, как они будут готовы в эксплуатации. Предполагается, что после установки будет произведен запуск ОС.

Техника фиксируется в учете по совокупному объему расходов, понесенных на приобретение и подготовку. В частности, это следующие траты:

Предприятие может одновременно закупить несколько объектов, которые нуждаются в установке. В этом случае общие расходы распределяются между задействованными активами.

Установка или выполняется сотрудниками предприятия, или отдается на аутсорсинг. Это мероприятие может включать в себя следующие работы:

Если техника не была запущена в срок, это фиксируется в отчетности.

Расходы на монтаж зачисляются на стоимость актива на базе этих бумаг: акт работ, исполненных подрядчиком, бухгалтерская справка. Справка нужна тогда, когда установка выполнялась сотрудниками предприятия. Следующий этап – проверка работоспособности оборудования. После нее техника вводится в эксплуатацию. Актив становится ОС.

Особенности принятия техники к учету

Учет оборудования, нуждающегося в установке, предполагает оформление первичной документации. Первичка составляется по этим формам:

Эти формы не обязательны к применению. Фирма может сама утвердить нужные формы документов.

Проводки при покупке техники

При покупке техники, нуждающейся в монтаже, нужно фиксировать ее в учете по начальной стоимости. Она включает в себя все расходы, сопряженные с покупкой. При приобретении используются эти проводки:

В учете нужно отражать поступление техники в статусе взноса в уставной капитал. Для этого используется следующая проводка: ДТ07 КТ75/1 (оприходование техники в оценке, утвержденной учредителями).

Направление техники на монтаж

Стоимость техники, отправленной в монтаж, списывается со сч. 07 в ДТ сч. 08. Используются эти проводки:

Здание может возводиться подрядным методом. В этом случае заказчик может отправить технику на установку на основании акта передачи. Объект в данном случае продолжит находиться на сч. 07 (подразумевается счет заказчика). Подрядчик заносит оборудование на забалансовый счет 005. Стоимость техники, направленной в монтаж, снимается подрядчиком с забалансового сч. 005. Стоимость объекта, направленного подрядчику, не будет сниматься с учета застройщика. Но это касается только техники, установка которой не началась.

Входящий НДС по технике, нуждающейся в установке

НДС по технике, нуждающейся в установке, принимается к вычету в полном размере. Но принять налог к вычету можно только после его фиксации на сч. 07. При этом не требуется вводить ОС в эксплуатацию. Происходит полное возмещение НДС по дополнительным тратам.

Вычет НДС производится при наличии этих трех условий:

К СВЕДЕНИЯ! При реализации и бесплатной передаче техники стоимость ее списывается в ДТ счета 91.

Различные виды учета

Регистры по синтетическому направлению:

Р. аналитического учета – это:

К СВЕДЕНИЮ! Регистры помогают упорядочить всю бухгалтерскую информацию.

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

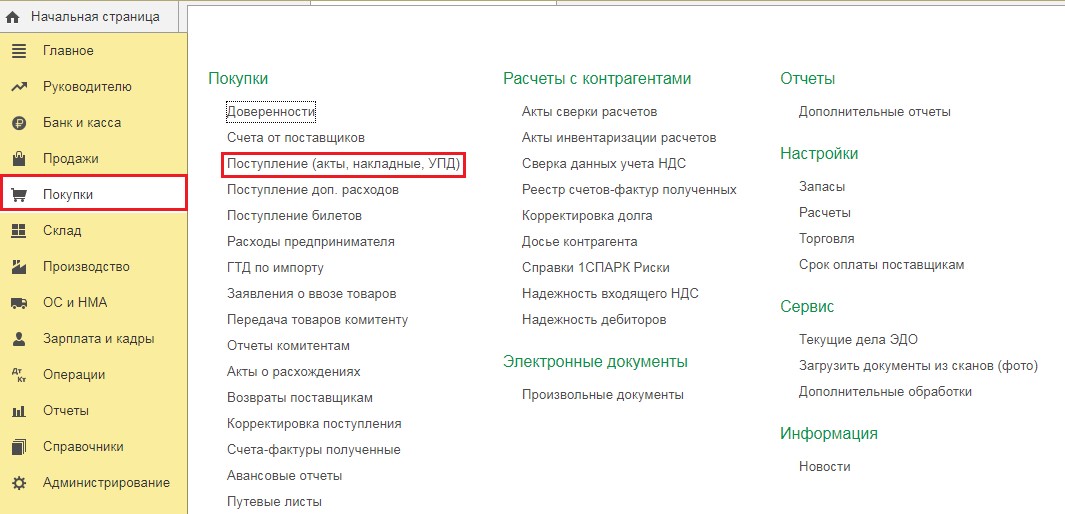

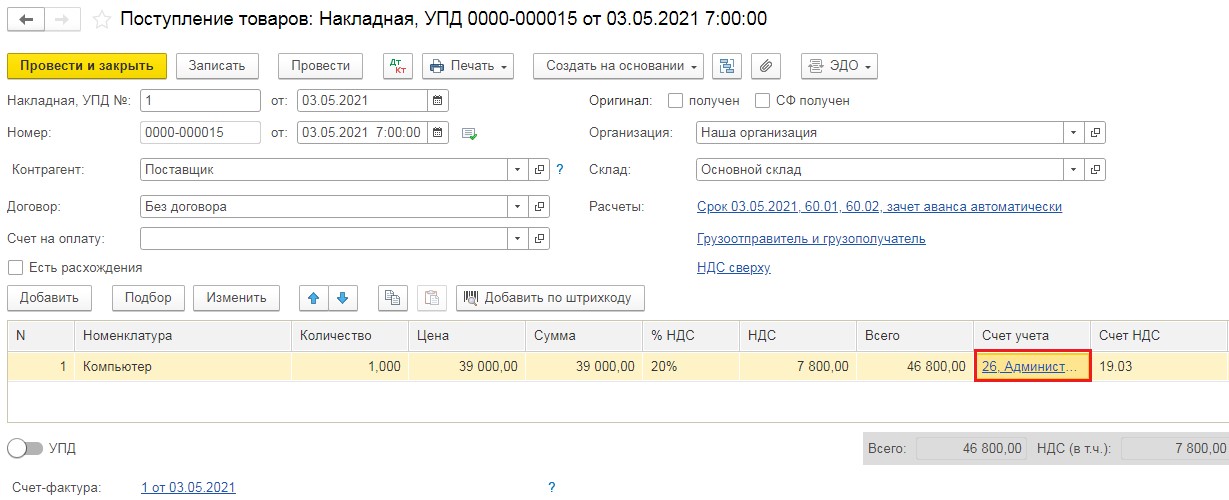

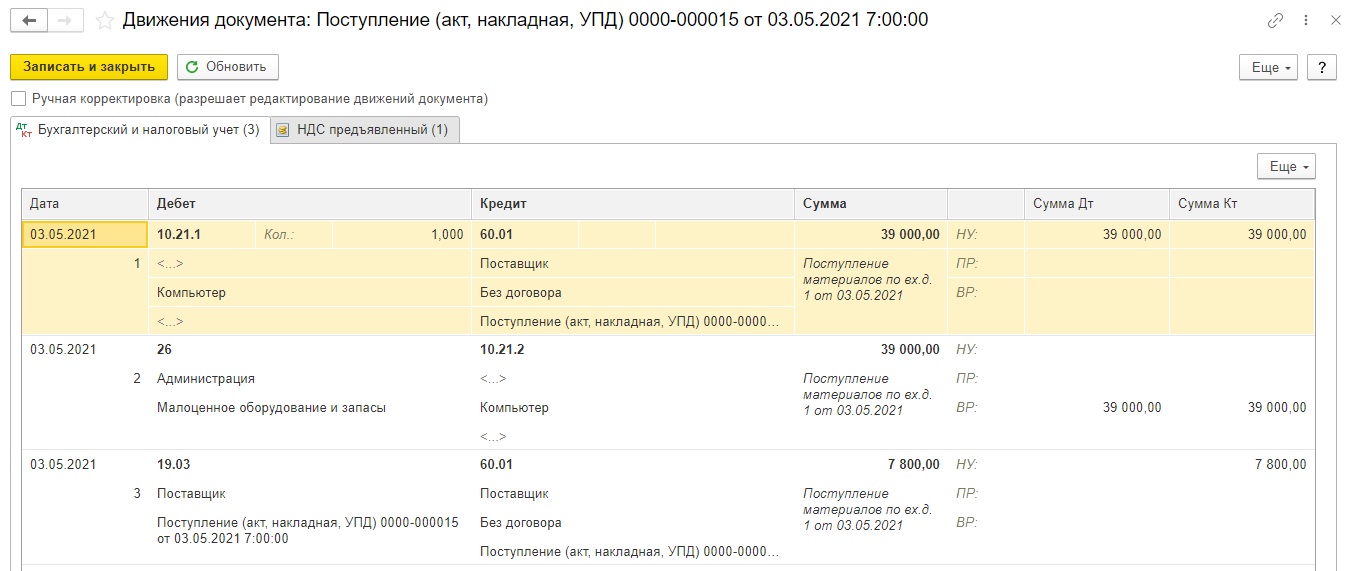

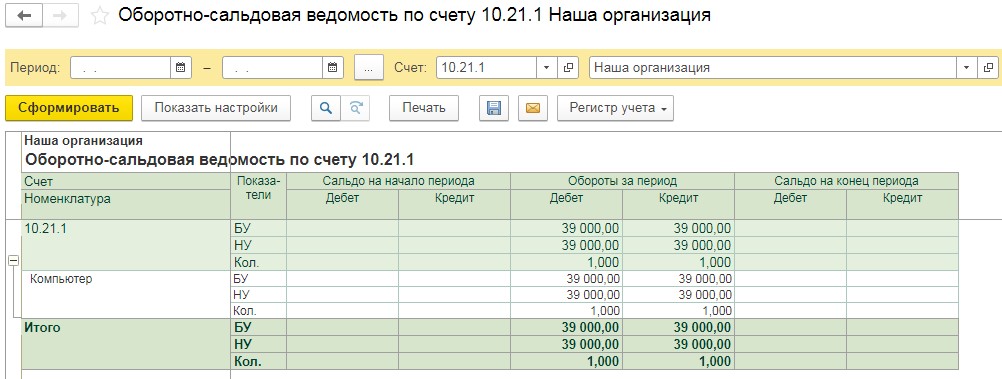

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

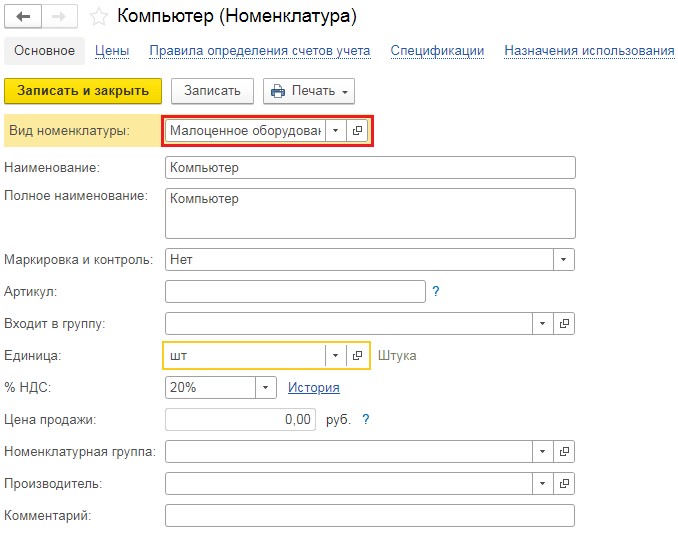

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

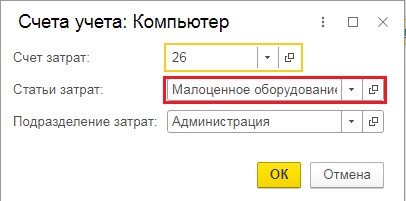

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

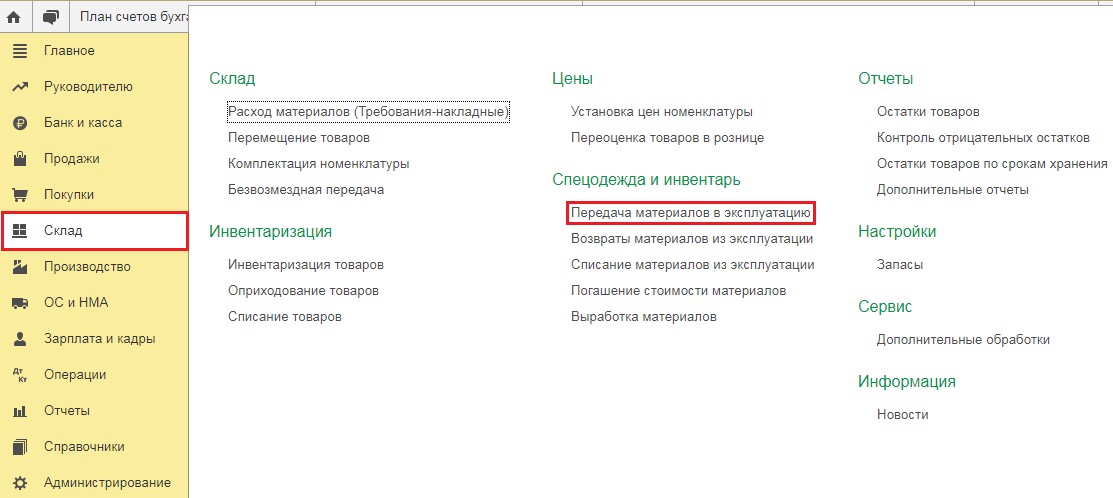

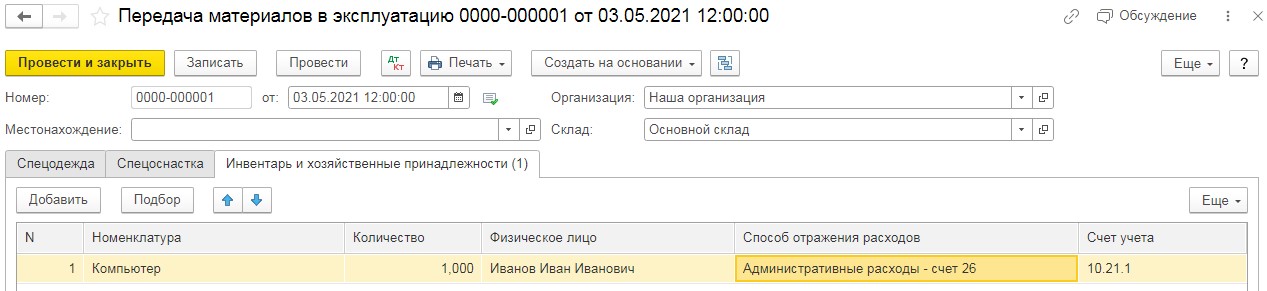

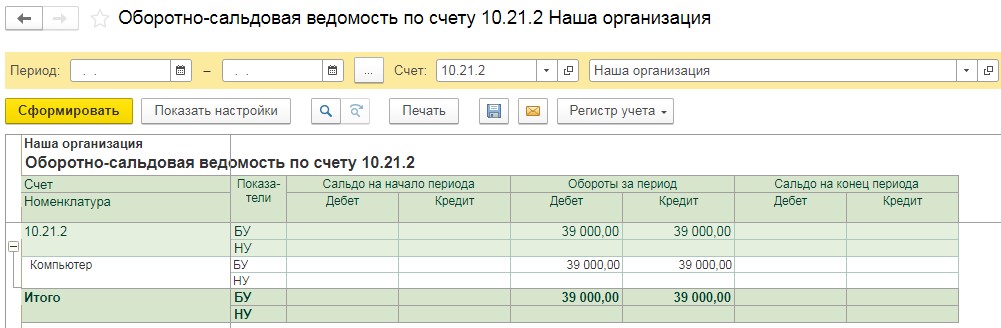

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

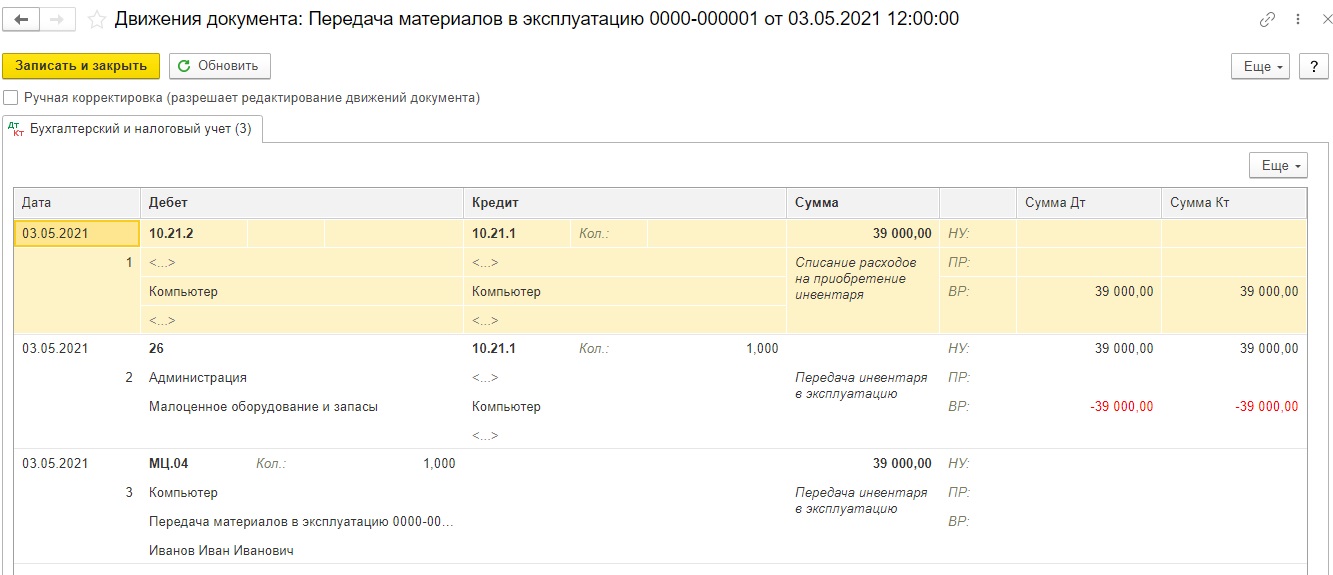

Проведённый документ сформирует следующие проводки:

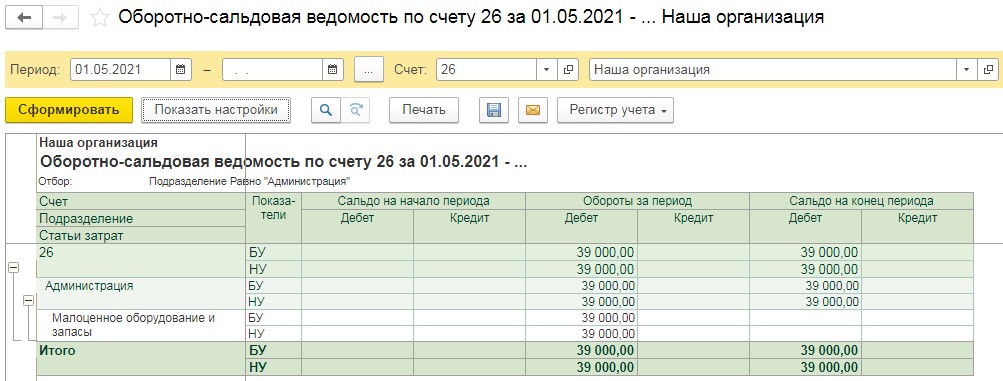

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Практические аспекты бухучета оборудования к установке в производственной компании

Каждая группа активов имеет свою специфику. Основные средства, которые невозможно использовать сразу после доставки, подлежат обособленному учету. Речь идет об оборудовании, требующем предэксплуатационной наладки. Также к этой категории активов относятся ОС, которые перед использованием дорабатываются, модернизируются, оснащаются дополнительными элементами. Яркий пример – масштабный технический комплекс с множеством компонентов. Но и отдельное оборудование может требовать обособленного учета. Определяющим фактором является необходимость установки с пуско-наладкой.

Характеристики активов

Основные средства, в число которых входит оборудование к установке, считаются амортизируемыми материальными активами, в отношении которых до непосредственной эксплуатации проводятся подготовительные мероприятия. У таких ОС есть ряд специфических свойств:

предполагаемая долгосрочность использования;

способность влиять на размер материальной выгоды предприятия (после ввода в эксплуатацию);

невозможность запуска без установки, подвода коммуникаций, подготовки фундамента, опор или платформы, сборки основных компонентов, проведения пуско-наладочных работ, настройки, программирования и т.п.

Активы могут быть технологическими, производственными, а оборудование – лабораторным, энергетическим. Не входят в представленную группу ОС отдельно стоящие станки, хозяйственный инвентарь, рабочий инструмент, строительная, сельскохозяйственная техника, транспортные средства.

Основные особенности учета

ОС, которые не могут использоваться без предэксплуатационной установки, сборки, наладки, бухгалтеру производственной компании необходимо приходовать на синтетическом счете отдельно от других внеоборотных активов. Для обособленного учета создается спецсчет. На нем оборудование к установке учитывается до момента ввода в эксплуатацию. После оформления всей документации по установке, пуско-наладке специальной проводкой актив переводится в состав основных средств.

В обособленном учете отражается суммарный объем понесенных затрат на приобретение оборудования, монтаж, программирование, пуско-наладку. В этот объем включаются:

стоимость техники и компонентов;

цена доставки актива на объект производства;

расходы на подготовку к установке (строительные и другие работы), установку, наладку;

затраты на хранение актива до его запуска.

Если компания покупает одновременно несколько внеоборотных активов, которые подлежат установке, в бухгалтерском учете общие затраты распределяются по объектам.

Если на конец отчетного периода оборудование не введено в эксплуатацию, оно должно быть отражено в бухучете, согласно правилам, рассмотренным выше. Также учетные данные отражаются в текущей отчетности. Если отчитываться предстоит по итогам года, в балансе следует заполнять строку 1190. Стоимость не запущенного в эксплуатацию оборудования выражается в денежных единицах и подлежит суммированию со стоимостью других внеоборотных активов.

Важно: принять к учету оборудование, подлежащее установке и наладке, бухгалтер может только при наличии корректной первичной документации, например, подписанного акта ОС-14. Когда техника отправляется в монтаж, оформляется акт ОС-15. В бухучете при этом стоимость основного средства переводится в состав вложений во внеоборотные активы. Подтверждением расходов на монтаж служат бухгалтерские справки и акты выполненных работ. Первые используются, если установка осуществляется своими силами. Акты выполненных работ актуальны при сотрудничестве производственной компании с подрядчиками.

Счета и проводки

Стоимость основных средств, которые предстоит устанавливать и вводить в эксплуатацию, относится на активный счет 07. По дебету этого счета проводится приобретение оборудования к установке, по кредиту – передача в монтаж и пуско-наладку. В обязательном порядке дебетовое сальдо 07 отражается в бухгалтерском балансе. Упомянутый синтетический счет используется для повышения эффективности контроля за сохранностью устанавливаемых основных средств.

До заказа компанией предэксплуатационных работ бухгалтер делает типовые проводки с учетом способа получения внеоборотных активов:

Комплектование производственных линий, изготовление оборудования – Дт07 Кт20,23.

Неденежный взнос учредителя в капитал в виде оборудования к установке – Дт07 Кт75.

Прием оборудования к установке из обособленного подразделения или филиала компании – Дт07 Кт79.

Приобретение оборудования по программе целевого финансирования – Дт07 Кт86.

Покупка основного средства у поставщика – Дт07 Кт76,60.

Когда технические средства поставлены на баланс, принимается решение о способе монтажа, наладки. Передача в сборку, установку отражается в учете проводкой Дт08 Кт07. Дальнейшие дебетовые обороты по счету 08 отразят расходы по сопутствующим работам. По их завершении и при наличии надлежащим образом оформленного акта выполненных работ делается проводка Дт01 Кт08 – оборудование переводится в эксплуатируемые основные средства.

Если компания вместо установки продает приобретенный внеоборотный актив, у нее появляется доход. Он подлежит налогообложению в соответствии с условиями применяемого режима. В бухучете выбытие актива, получение дохода отражаются проводками:

Получение от покупателя оплаты без НДС – Дт62 Кт91.

Сумма НДС – Дт91 Кт68.

Списание принятых к учету затрат по приобретению оборудования – Дт91 Кт07.

Выбытие внеоборотного актива может иметь место и не только в случае с продажей. Если, например, оборудование к установке испорчено, списать его просто так не получится. Потребуется проведение служебного расследования с оформлением по его итогам соответствующих документов. Оборудование испорчено и восстановлению не подлежит? Виновные установлены, комиссия выдала заключение? В бухучете списание стоимости оборудования к установке отражается проводкой Дт94 Кт07.

Выбытие при безвозмездной передаче ОС другой организации фиксируется записью Дт91 Кт07.

При передаче оборудования к установке в обособленное подразделение компании или филиал делается проводка Дт79 Кт07.

Последующие перемещения основного средства (оборудования, установленного, введенного в эксплуатацию) тоже имеют ряд нюансов. Их придется учитывать бухгалтеру производственной компании для отражения корректных данных в годовом балансе.

Учет основных средств нередко вызывает сложности у начинающих специалистов. Во избежание ошибок следует детально изучить особенности бухучета на производстве, разобраться в специфике использования счетов и проводок по отдельным видам оборудования.

Организация только-только начала работу или открыла новое производственное направление? Штатную бухгалтерию ждет дополнительная нагрузка. Но есть и другой вариант – аутсорсинг бухучета. Передавая функцию специалистам, вы минимизируете риски, оптимизируете расходы.