Что такое оптимизация долгов по кредиту

У многих клиентов, которые к нам обращаются, имеется не один, а сразу несколько кредитов: в среднем по 5-6, а иногда и все 40. Естественно, если допустить хотя бы по одной просрочке – нарастают огромные штрафы и пени. Когда денег на все кредиты не хватает, многие заемщики совершают ошибку минимального платежа, которая приводит к еще большему росту долга. Хоть ситуация и кажется безвыходной, ее решение существует.

Что означает оптимизация кредитной задолженности?

Говоря простыми словами, это объединение всех долгов в один, фиксация суммы и уменьшение ежемесячного платежа до минимального размера.

Не случайно этот процесс называется оптимизацией кредитной задолженности. Он направлен на то, чтобы с наибольшей эффективностью рассчитаться по всем имеющимся долгам без штрафов и переплат: сколько заплатите – на столько и уменьшите свой долг.

Вы будете отдавать ранее взятые кредиты в рассрочку, но не столько, сколько хотят кредиторы, а столько, сколько прописано в законе – ваш платеж не будет превышать 50% от официального дохода.

Что включает в себя данная процедура?

Для того, чтобы добиться такого результата, мы расторгаем все кредитные договоры, ведем досудебное урегулирование с банками, в судебном порядке отменяем все незаконно начисленные проценты, штрафы и пени, а также сопровождаем вас на этапе исполнительного производства.

В большинстве случаев нам удается уменьшить размер взыскания вплоть до 5% от заработной платы. Конечный результат зависит от размера дохода и суммы долга, а также от определенных факторов: наличие иждивенцев, необходимости покупать дорогостоящие лекарства, оплачивать коммунальные платежи и т.д.

В случае отказа ФССП в уменьшении размера ежемесячного взыскания проводится дополнительное урегулирование в судебном порядке. Клиент остается на обслуживании до полного решения своего вопроса.

Обратившись к нам, вы также оградите себя и своих близких от давления со стороны кредиторов и коллекторов – всё взаимодействие с ними мы берем на себя!

Почему услуга доступна каждому?

Необходимо отметить, что с момента заключения договора, вы полностью прекращаете платежи по кредитам и оплачиваете только наши услуги.

Для всех клиентов мы предоставляем комфортную рассрочку. Тарифы начинаются от 2500 руб./месяц и зависят от суммы долга на день обращения.

Что я получу в результате?

В результате нашей работы ваши отношения с банками прекратятся. По решению суда у вас будет возможность погасить оставшийся долг единоразово, либо отдавать его комфортными платежами в зависимости от своей финансовой возможности, но не более половины официального дохода.

В чем отличие от банкротства?

В данной процедуре, как вы поняли, долг не списывается. Он уменьшается и фиксируется. Поэтому ее выбирают те, кому процедура банкротства не подходит. Например, граждане, у которых много имущества. Ведь при банкротстве вам не удастся его сохранить, просто «переписав» на родственников. Все сделки за последние 3 года будут проверяться финансовым управляющим.

В чем преимущество услуги?

Что необходимо для получения услуги?

Для заключения договора вы можете обратиться в любой ближайший к вам офис или сделать это онлайн, не выходя из дома!

С момента поступления первого платежа мы приступаем к решению вашей проблемы. Повторимся, в этот период не нужно совершать платежи по кредитам, при этом вас не будут беспокоить службы взыскания и коллекторы.

Для вашего удобства мы ведем всю работу дистанционно. В дальнейшем вам необходимо лишь уведомлять нас о полученной судебной корреспонденции, т.к все письма будут приходить лично вам. Делать это можно путем отправки копий на нашу электронную почту.

Все наши обязательства по достижению заявленного результата и ваши гарантии прописаны в договоре. Будем рады вам помочь!

Оптимизация (реструктуризация) кредита

Помощь кредитным должникам через оптимизацию долга

Оптимизация кредита необходима тем, кто, либо уже не платит по кредитам, имеющих ипотеку или автокредит, либо перестал иметь возможность исполнять свои кредитные обязательства, хотя до этого платил аккуратно и вовремя. Мы поможем Вам погасить этот проблемный кредит!

Что такое оптимизация кредита?

Процедура включает в себя работу с претензионными письмами и исковыми заявлениями, юристы провоцируют банк выйти в суд, на стадии судебного решения наша Компания оптимизирует суммы штрафов, комиссий, страховок и пеней взимаемых с вас НЕ ЗАКОННО. Задача наших юристов – максимально снизить сумму вашей задолженности.

Что дает оптимизация кредита?

Самое главное суд ФИКСИРУЕТ сумму вашего долга и в дальнейшем, Вы либо выплачиваете фиксированную сумму долга через службу судебных приставов посильными (комфортными) для вас платежами, либо судебный пристав возвращает банку исполнительный лист в связи с невозможностью взыскания по долговым обязательствам. Но главное, мы поможем всем должникам выбраться из кредитной ямы.

Сколько стоит оптимизация кредита?

Мы приняли решение сделать для клиента АБОНЕНТСКУЮ ПЛАТУ, то есть клиент оплачивает ежемесячно фиксированную сумму, не вникая какой объем и какой вид работ проводится юридическим отделом.

В абонентскую плату входит:

Сколько длится процедура оптимизации кредита?

Тариф (полная абонентская плата) оплачивается в Компанию клиентом ЕЖЕМЕСЯЧНО, но не более 12 месяцев. Если банки затягивают процессы, дальнейшее юридическое сопровождение клиент получает с резким снижением Абонентской платы (примерно 25% от тарифа)!

То есть вы получаете КОМПЛЕКСНУЮ ЮРИДИЧЕСКУЮ ЗАЩИТУ на время сотрудничества с нами, вы получите понимание процессов и банки более не смогут вводить вас в заблуждение.

Мы ВСЕ СДЕЛАЕМ ЗА ВАС, ПРЕДСТАВЛЯЯ ВАШИ ИНТЕРЕСЫ НА ОСНОВАНИИ НОТАРИАЛЬНОЙ ДОВЕРЕННОСТИ и ДОГОВОРА НА ОКАЗАНИЕ ЮРИДИЧЕСКИХ УСЛУГ.

Как при оптимизации оплачивать по кредитам.

Заемщики в подобной ситуации испытывают финансовые трудности и нуждаются в «кредитных каникулах». При возможности они оплачивают по своим кредитным обязательствам в минимальном объеме. Нужно понимать, что, если заемщиком допущены просрочки по платежам, то вносимые им суммы уходят в счет погашения штрафов. Разумнее оплачивать уже фиксированную судом сумму, тогда все платежи заемщика идут в счет погашения суммы задолженности, либо все ваши задолженности будут списаны.

Преимущества работы с нашей Компанией

Хотите узнать подробнее об оптимизации кредита? Пишите!

СВИДЕТЕЛЬСТВО, КАК Я НАКОНЕЦ ПОЛУЧИЛ КРЕДИТ

14 способов избавиться от долгов

В условиях относительной стабильности в стране многие россияне, не задумываясь, оформляли кредиты на различные нужды и были уверены в своей платежеспособности на ближайшие годы. Однако в связи с ограничениями, вызванными пандемией коронавируса и спадом экономики, наши соотечественники столкнулись с существенным сокращением ежемесячных доходов или потерей работы.

Долги по ссудам также могут возникнуть у тех граждан, которые не умеют грамотно распределять текущие расходы и эффективно управлять своей задолженностью. При возникновении проблем с погашением кредитов заемщики начинают интересоваться, как законным путем избавиться от долгов без процедуры банкротства.

Чего не стоит делать, если у вас есть долги?

В первую очередь, не нужно скрываться от кредитора и уклоняться от поиска варианта решения проблемы. Чтобы избежать начисления штрафов и неустойки, как можно раньше обратитесь в отделение банка и опишите сотруднику свою ситуацию. Все советы экспертов сводятся к тому, что лучше не доводить дело до суда и банкротства, а совместными усилиями найти оптимальный вариант, который устроит как заемщика, так и кредитную организацию.

![]()

Воспользовавшись специальными программами рефинансирования и реструктуризации задолженности, можно погасить долги достаточно быстро и не допустить ухудшения кредитной истории.

Как избавиться от долгов по кредитам?

На сегодняшний день существует множество вариантов избавиться от имеющейся задолженности по оформленным займам. Далее рассмотрим самые популярные и простые способы законно снизить финансовую нагрузку.

Кредитные каникулы

Кредитными каникулами предусматривается отсрочка очередных платежей по займу на несколько месяцев. При этом суммы последующих платежей по графику будут увеличены в соответствии с невыплаченной суммой.

Согласно действующему законодательству, на кредитные каникулы сроком до 6 месяцев могут рассчитывать заемщики, чей официальный налогооблагаемый доход снизился на 30% и более по сравнению со среднемесячным доходом за предыдущий год. При этом клиент должен предоставить кредитору официальные документы, подтверждающие этот факт.

Сбербанк, к примеру, принимает заявления своих заемщиков на отсрочку платежей до 30.09.2020 года. При этом кредит (ипотечный, потребительский, автокредит, кредитная карта) должен быть оформлен до 03.04.2020 года.

![]()

После подачи заявления у клиентов есть 90 дней для подтверждения права на получение кредитных каникул по 106-ФЗ. Если у заемщика в течение этого срока возникнут сложности со сбором официальных документов, необходимо обратиться в банк и обсудить возможные варианты решения вопроса.

Если это не произойдет, финучреждение отменит льготный период, возникнет просроченная задолженность, за весь срок предоставленных кредитных каникул будут начислены штрафы и пени, и кредитная история будет испорчена.

В том случае, если ситуация заемщика не соответствует условиям государственной программы отсрочки, он может воспользоваться собственной программой кредитных каникул, действующей во многих российских банках.

Реструктуризация задолженности

Под реструктуризацией задолженности подразумевается пересмотр условий действующего кредитного договора. Так, например, может быть снижена процентная ставка, продлен срок кредитования, изменена валюта кредита. Кроме того, могут быть внесены изменения в график ежемесячных платежей и установлен период, в течение которого заемщик должен выплачивать только начисленные проценты.

![]()

Заявку на реструктуризацию задолженности кредитор рассматривает только при наличии серьезных оснований. Клиенту необходимо предоставить документы, подтверждающие тяжелое финансовое состояние (трудовая книжка с записью об увольнении, больничный лист, медицинская справка, чеки из аптеки и т.п.).

Рефинансирование кредита

Эта программа позволяет превратить несколько действующих кредитов в один, а также уменьшить сумму ежемесячного платежа за счет более выгодной процентной ставки и увеличения срока кредитования. Таким образом, у клиента остается только один займ, обслуживать который становится гораздо удобнее и проще.

Заемщики могут рефинансировать как кредиты сторонних банков (потребительский, автокредит, ипотека, кредитная карта или дебетовая карта с разрешенным овердрафтом), так и ссуды, оформленные в своем финучреждении. Кроме того, воспользовавшись данной программой, клиент может получить дополнительную сумму на текущие расходы, а также вывести имущество (машину или квартиру) из-под залога с целью дальнейшей продажи.

![]()

Для рефинансирования требуется минимум документов:

Подать заявку на рефинансирование можно в онлайн-режиме, решение принимается, как правило, за несколько минут.

Необходимо помнить, что будет достаточно сложно договориться с кредитором о рефинансировании, если заемщик допускал просрочки. В таком случае банк может потребовать дополнительные гарантии выплаты долга (залог, поручитель, документы на движимое или недвижимое имущество), а также ужесточить условия кредитования (повысить ставку, ввести дополнительные штрафы за просрочку, обязать заключить договор страхования).

Поиск кредита

Банкротство физического лица

Признание себя банкротом – достаточно действенный законный способ избавления от долгов. Делать это нужно только в крайнем случае, если вы пришли к выводу, что не сможете вносить необходимые платежи в течение ближайших трех лет. Предварительно необходимо посоветоваться с грамотным юристом, а за саму процедуру придется заплатить.

![]()

Такой вариант эффективен, если у семьи должника особо нечего забрать. В том случае, когда у заемщика нет реальной возможности обслуживать кредит, долг может быть списан. Если же клиент обладает ценным имуществом, то у судебных приставов есть право изъять и реализовать его. Процедура может длиться 6-8 месяцев, после продажи имущества заемщика все долги считаются уплаченными (за исключением штрафов, алиментов и других задолженностей, которые не относятся к банкам и микрофинансовым организациям).

Необходимо также помнить, что после объявления себя банкротом в течение 5 лет гражданин не сможет оформлять новые кредиты и вести свое дело.

Обратите внимание, что с 01.09.2020 года россияне получат возможность списывать долги до полумиллиона рублей бесплатно и без судебных разбирательств. Благодаря этому малоимущие смогут избавиться от долгов на сумму от 50 000 рублей по упрощенной схеме. Подача заявления о банкротстве будет доступна гражданам через МФЦ по месту жительства/пребывания.

Общий долг по всем платежам, алиментам, договору поручительства должен составлять 50 000 – 500 000 рублей (без учета штрафов, неустоек, пени, процентов за просрочку и т.п.), и на момент подачи должником заявления исполнительное производство должно быть закрыто в связи с тем, что судебные приставы не нашли имущество, которое можно изъять у заемщика в счет погашения долгов, и возвратили взыскателю исполнительный документ.

Как избавиться от кредитов: 7 советов от эксперта

У вас один или несколько кредитов, и они мешают вам жить? Вы живете в режиме экономии, потому что большую часть денег тратите на оплату кредитов, а не на себя и семью? Вы устали так жить и ищете выход?

Какие варианты у вас есть, чтобы платить по кредитам меньше или избавиться от них?

Дочитайте статью до конца и:

На самом деле, чтобы уменьшить платежи по кредитам нужно сделать 4 шага:

А теперь рассмотрим каждый пункт подробнее.

ШАГ 1. Анализ текущей финансовой ситуации и имеющихся кредитов

Пришло время посмотреть правде в глаза! Вы знаете процентную ставку по своему кредиту, его полную стоимость? Какая кредитная нагрузка на ваш бюджет?

Многие заемщики не могут сразу ответить на эти вопросы, особенно если у них 3 и более кредитов. А еще часто им бывает страшно узнать, как обстоят дела на самом деле!

Как во всем разобраться? Получить полную картину по кредитам и понять масштаб проблемы! Признание проблемы — залог ее успешного решения!

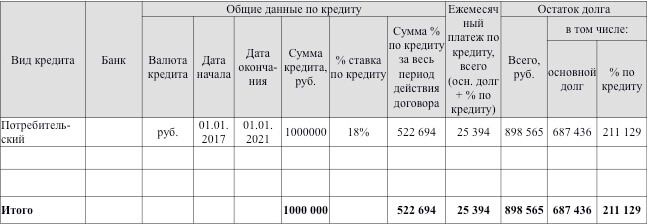

Для начала составьте таблицу по имеющимся кредитам. Например, такую:

Если у вас есть просрочки по платежам — дополните таблицу. Откуда брать данные? Из кредитных договоров, вашего личного кабинета в банке-кредиторе.

Заполнив таблицу, вы увидите реальную картину по вашим кредитам. Поймете, когда и сколько денег нужно отдать ежемесячно, сколько своих денег вы переплачиваете из-за процентов и “дарите” банку. Только после этого вы сможете изменить ситуацию!

А теперь посчитайте кредитную нагрузку на ваш бюджет по формуле:

Кредитная нагрузка на бюджет = Ежемес. платеж по кредиту / доход * 100%

При оценке платежеспособности заемщика, банки обычно считают допустимой кредитную нагрузку не более 40%. На мой взгляд, лучше до 30%. При такой нагрузке семья может жить нормальной жизнью, а не экономить на всем, зажимая себя.

Если ваша кредитная нагрузка более 40%, нужно срочно принимать меры по ее снижению.

ШАГ 2. Определите, выгоден ли ваш кредит в сравнении с действующими на рынке предложениями

ШАГ 3. Снижаем процентную ставку по кредиту

Для этого используем один из вариантов:

Возможные направления реструктуризации кредита для физических лиц:

Рефинансирование долга дает возможность получить новый кредит на более выгодных условиях. При этом можно поменять следующие опции кредита:

Консолидация долга – разновидность рефинансирования. Это объединение нескольких дорогих кредитов в один с меньшей процентной ставкой. Цель консолидации – оптимизация выплат по кредитам и снижение размера ежемесячного платежа по кредитам. Это выгодно и удобно. Сумма платежей по кредиту снижается, и управлять одним кредитом легче, чем 3 или 5-ю.

Какую стратегию выбрать?

Ту, которая выгодна вам! С помощью кредитного калькулятора просчитайте выплаты по кредиту под новый процент с учётом дополнительных расходов.

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

При оценке выгод перекредитования учитывайте:

Банк вправе принять как положительное, так и отрицательное решение по вашей заявке.

Основные причины, по которым банк отказывает в перекредитовании:

Чтобы не потерять свое время и нервы, перед подачей заявки на перекредитование уточните условия кредитной политики банка и проверьте свою кредитную историю.

ШАГ 4. Если перекредитоваться не получилось, не опускаем руки

Пробуем применить стратегии досрочного погашения кредитов:

Лавина

Суть стратегии — выбрать кредит с максимальной процентной ставкой и все силы и средства бросить на его погашение. Позволяет быстро закрыть кредиты и минимизировать суммы имеющихся долгов. Подходит людям, которые могут придерживаться финансовой дисциплины.

Снежный ком

Суть стратегии — как можно быстрее закрыть самый маленький по сумме кредит. На % ставку внимания не обращаем. Даже, если у кредита самая низкая процентная ставка среди имеющихся, закрываем его в первую очередь. По всем остальным кредитам платим по графику платежей.

Снежинка

При появлении свободных денег делаем разовые дополнительные платежи по кредиту сверх ежемесячных платежей.

Смешанная стратегия

Миксуем вышеперечисленные. Например, выбираем кредит с максимальной процентной ставкой и минимальной суммой остатка долга и погашаем его в первую очередь.

Выбор стратегии зависит от целого ряда факторов: ваших финансовых возможностей, процентной ставки по кредиту, сроков кредита и т.д. Поэтому всегда считайте и определяйте стратегию, которая сделает платежи по кредитам минимальными!

Есть еще очень соблазнительная стратегия избавления от кредитов — забыть про долги и вообще их не платить. Но если вы забыли о долгах, то банк о них помнит! И сделает все, чтобы вернуть свои деньги, а также штрафы и пени за просрочки платежей по кредитам.

Вас ждут звонки коллекторов, судебные заседания, судебные приставы. Зачем вам жизнь в постоянной нервотрепке? Лучше возьмите расходы под контроль и уменьшайте сумму долга!

Если вы погрязли в долгах и нет возможности их платить, можно подать на банкротство. Если человек подает на банкротство по собственной инициативе, принципиальной является не сумма долга, а невозможность этот долг погасить. Но эту невозможность нужно доказать в суде!

Также придется оплатить:

Введение процедур банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны!

После завершения банкротства гражданин в течение 3-х лет не может участвовать в управлении организациями. Если до банкротства он был ИП – то в течение 5 лет не сможет заниматься предпринимательской деятельностью.

В течение 5 лет нужно указывать на факт своего банкротства при обращении за кредитами. И также 5 лет нельзя будет подать на банкротство повторно. Поэтому, прежде, чем начать процедуру банкротства, взвесьте все “за” и “против”.

Итак, вы узнали о 7 стратегиях выхода из кредитов:

Пошаговый план избавления от кредитов

И в завершении поделюсь пошаговым планом избавления от кредитов. Следуя этому плану, я смогла досрочно погасить ипотечный кредит в почти 200 тыс. долл. США.

Помните поговорку? Берешь чужие деньги, отдаешь свои? Прежде, чем взять кредит, подумайте — он точно вам нужен? Посчитайте переплату по кредиту, кредитную нагрузку на бюджет, оцените свои финансовые возможности. Берите столько, сколько сможете отдать. С учётом переплаты по процентам.

Чтобы не стать кредитным рабом, принимайте решение о взятии кредита взвешенно и осознанно!

Наталья Колбасина,

финансовый консультант, консультант по финансовой грамотности проекта Минфина РФ «Вашифинансы.рф».

7 способов избавиться от кредитов или снизить долговое бремя

В настоящей статье мы разберем способы списать задолженность по кредиту, избавиться от долга или снизить долговое бремя перед банком, поговорим о плюсах и минусах каждого способа.

Чтобы “выйти из долговой ямы”, должник может выбрать один из следующих законных способов оптимизировать или вообще списать долг перед банком.

Способ № 1: Реструктуризация долга

Способ № 2: Рефинансирование

Рефинансирование кредита, несмотря на некую созвучность со словом “реструктуризация”, имеет совершенно иное значение. Рефинансирование предполагает, что заемщик получает новый кредит в банке для погашения действующего кредита. При этом выдать новый кредит может как иной банк, так и тот же банк, с которым заключен кредитный договор. Данный способ избавиться от кредита также является временным, потому что у заемщика появляются новые долговые обязательства перед банком, то есть предоставляется отсрочка по времени внесения платежа по новому кредиту, новый срок кредита. Кроме того, иногда заемщики могут получить новый кредит на более выгодных условиях (например, при понижении ставки по кредиту, при получении кредита в другом банке). Для того чтобы узнать условия рефинансирования и облегчить долговую нагрузку, рекомендуем оставить заявку на кредит во многих банках, узнать, одобрят они или нет вам кредит и, если одобрят, то на каких условиях, узнать все дополнительные расходы при рефинансировании (например, расходы на страховку). Минус данного способа в том, что потребуется время и дополнительные действия для рефинансирования кредита, при этом рефинансирование не всегда приводит к положительному экономическому результату (особенно с учетом расходов на переоформление), а, как правило, дает только отсрочку по времени.

Способ № 3: Списание долга в связи с истечением срока давности

Способ № 4: Государственная программа по списанию долга

Часто данную программу еще именуют «кредитной амнистией». Итак, какие же правила “кредитной амнистии” действуют? Начнем с того, что данные правила установлены Постановлением Правительства № 373 от 20.04.2015 года. Последняя редакция начала действовать 13.10.2018 года. Данное постановление гласит, что оно направлено на реализацию программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации. Какие же условия получения данной помощи от государства предусмотрены постановлением Правительства?

Для участия в данной государственной программы должны быть одновременно соблюдены следующие условия:

Данные категории граждан законодатель относит к социально незащищенным категориям граждан РФ, которые имеют право на данную помощь государства.

Приведем пример расчета: В семье 3 человека, доход имеют 2 из них. Член семьи № 1 получил в течение 3 месяцев, предшествующих дате подачи заявления: 30000 рублей, 50000 рублей и 40 000 рублей. Его среднемесячный доход за 3 месяца составил: (30000 + 50000 + 40000) / 3 = 40000 рублей. Член семьи № 2 получила в течение 3 месяцев, предшествующих дате подачи заявления: 20000 рублей, 15000 рублей и 30 000 рублей. Ее среднемесячный доход за 3 месяца составил: (20000 + 15000 + 30000) / 3 = 21 667 рублей. Среднемесячный доход на каждого члена семьи за 3 месяца: (21 667 + 40000) / 3 = 20 556 рублей в месяц.

Для оформления реструктуризации ипотечные заемщики представляют кредитору (заимодавцу) письменное заявление о реструктуризации и документы, подтверждающие соответствие заемщика условиям программы помощи.

Способ № 5: Внесудебное банкротство физического лица

С 01 сентября 2020 года заемщики получили возможность списать долги по кредиту без обращения в арбитражный суд. Внесудебное банкротство проводится через Многофункциональные центры предоставления государственных и муниципальных услуг. При этом данная процедура проводится быстро (в течение 6 месяцев) без привлечения финансового управляющего и абсолютно бесплатно (даже государственная пошлина не уплачиваются, нет почтовых расходов и расходов на публикации). Плюсы такой процедуры очевидны: должник может быстро и бесплатно списать все долги по кредиту перед банком.

Однако минусы у данной процедуры тоже есть. Во-первых, такая процедура подойдет не всем заемщикам (закон устанавливает четкие критерии для оформления внесудебного банкротства через МФЦ). Во-вторых, после признания заемщика банкротом во внесудебном порядке на него распространяются те же ограничения, что и при судебном банкротстве. Также должник не сможет провести внесудебную процедуру банкротства в течение 10 лет после завершения прошлой процедуры, поэтому необходимо быть особенно осмотрительным в финансовых вопросах. В отличие от судебного банкротства при банкротстве через МФЦ должник не сможет зарегистрироваться в качестве ИП не только в том случае, если на дату подачи заявления он являлся индивидуальным предпринимателем, но и в случае прекращения деятельности ИП в течение 1 года до подачи заявления.

Способ № 6: Судебное банкротство физического лица

б) при наличии имущества банкротство может быть невыгодно, так как имущество продается с торгов, как правило, по заниженной цене ( об имуществе, которое исключается из конкурсной массы, читайте по ссылке )

в) могут быть оспорены сделки, совершенные в течение 3 лет до подачи заявления о банкротстве, если они были незаконны

Юрист по банкротству бесплатно проанализирует информацию и даст рекомендацию, подходит ли вам банкротство, какой порядок (внесудебный или судебный) необходимо применить в вашем случае.

Способ № 7: Антикризисное управление имуществом заемщика

При наличии активов у заемщика зачастую целесообразно привлечь специалиста для выхода из “долговой ямы”, который составит план по выходу из предбанкротного состояния (проанализируете имеющиеся активы, оценит их стоимость при реализации или передаче во временное пользование, договорится с банком о реструктуризации долга, изучит варианты рефинансирования). Но данная мера применима только при наличии активов, кроме того, перед тем, как довериться такому специалисту, нужно внимательно изучить его резюме, опыт работы, рекомендации, дабы не попасться мошеннику и вместо выхода из кризиса, потерять активы.

Оставить заявку

В настоящей статье мы разберем способы списать задолженность по кредиту, избавиться от долга или снизить долговое бремя перед банком, поговорим о плюсах и минусах каждого способа.

Чтобы “выйти из долговой ямы”, должник может выбрать один из следующих законных способов оптимизировать или вообще списать долг перед банком.

Способ № 1: Реструктуризация долга

Способ № 2: Рефинансирование

Рефинансирование кредита, несмотря на некую созвучность со словом “реструктуризация”, имеет совершенно иное значение. Рефинансирование предполагает, что заемщик получает новый кредит в банке для погашения действующего кредита. При этом выдать новый кредит может как иной банк, так и тот же банк, с которым заключен кредитный договор. Данный способ избавиться от кредита также является временным, потому что у заемщика появляются новые долговые обязательства перед банком, то есть предоставляется отсрочка по времени внесения платежа по новому кредиту, новый срок кредита. Кроме того, иногда заемщики могут получить новый кредит на более выгодных условиях (например, при понижении ставки по кредиту, при получении кредита в другом банке). Для того чтобы узнать условия рефинансирования и облегчить долговую нагрузку, рекомендуем оставить заявку на кредит во многих банках, узнать, одобрят они или нет вам кредит и, если одобрят, то на каких условиях, узнать все дополнительные расходы при рефинансировании (например, расходы на страховку). Минус данного способа в том, что потребуется время и дополнительные действия для рефинансирования кредита, при этом рефинансирование не всегда приводит к положительному экономическому результату (особенно с учетом расходов на переоформление), а, как правило, дает только отсрочку по времени.

Способ № 3: Списание долга в связи с истечением срока давности

Способ № 4: Государственная программа по списанию долга

Часто данную программу еще именуют «кредитной амнистией». Итак, какие же правила “кредитной амнистии” действуют? Начнем с того, что данные правила установлены Постановлением Правительства № 373 от 20.04.2015 года. Последняя редакция начала действовать 13.10.2018 года. Данное постановление гласит, что оно направлено на реализацию программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации. Какие же условия получения данной помощи от государства предусмотрены постановлением Правительства?

Для участия в данной государственной программы должны быть одновременно соблюдены следующие условия:

Данные категории граждан законодатель относит к социально незащищенным категориям граждан РФ, которые имеют право на данную помощь государства.

Приведем пример расчета: В семье 3 человека, доход имеют 2 из них. Член семьи № 1 получил в течение 3 месяцев, предшествующих дате подачи заявления: 30000 рублей, 50000 рублей и 40 000 рублей. Его среднемесячный доход за 3 месяца составил: (30000 + 50000 + 40000) / 3 = 40000 рублей. Член семьи № 2 получила в течение 3 месяцев, предшествующих дате подачи заявления: 20000 рублей, 15000 рублей и 30 000 рублей. Ее среднемесячный доход за 3 месяца составил: (20000 + 15000 + 30000) / 3 = 21 667 рублей. Среднемесячный доход на каждого члена семьи за 3 месяца: (21 667 + 40000) / 3 = 20 556 рублей в месяц.

Для оформления реструктуризации ипотечные заемщики представляют кредитору (заимодавцу) письменное заявление о реструктуризации и документы, подтверждающие соответствие заемщика условиям программы помощи.

Способ № 5: Внесудебное банкротство физического лица

С 01 сентября 2020 года заемщики получили возможность списать долги по кредиту без обращения в арбитражный суд. Внесудебное банкротство проводится через Многофункциональные центры предоставления государственных и муниципальных услуг. При этом данная процедура проводится быстро (в течение 6 месяцев) без привлечения финансового управляющего и абсолютно бесплатно (даже государственная пошлина не уплачиваются, нет почтовых расходов и расходов на публикации). Плюсы такой процедуры очевидны: должник может быстро и бесплатно списать все долги по кредиту перед банком.

Однако минусы у данной процедуры тоже есть. Во-первых, такая процедура подойдет не всем заемщикам (закон устанавливает четкие критерии для оформления внесудебного банкротства через МФЦ). Во-вторых, после признания заемщика банкротом во внесудебном порядке на него распространяются те же ограничения, что и при судебном банкротстве. Также должник не сможет провести внесудебную процедуру банкротства в течение 10 лет после завершения прошлой процедуры, поэтому необходимо быть особенно осмотрительным в финансовых вопросах. В отличие от судебного банкротства при банкротстве через МФЦ должник не сможет зарегистрироваться в качестве ИП не только в том случае, если на дату подачи заявления он являлся индивидуальным предпринимателем, но и в случае прекращения деятельности ИП в течение 1 года до подачи заявления.

Способ № 6: Судебное банкротство физического лица

б) при наличии имущества банкротство может быть невыгодно, так как имущество продается с торгов, как правило, по заниженной цене ( об имуществе, которое исключается из конкурсной массы, читайте по ссылке )

в) могут быть оспорены сделки, совершенные в течение 3 лет до подачи заявления о банкротстве, если они были незаконны

Юрист по банкротству бесплатно проанализирует информацию и даст рекомендацию, подходит ли вам банкротство, какой порядок (внесудебный или судебный) необходимо применить в вашем случае.

Способ № 7: Антикризисное управление имуществом заемщика

При наличии активов у заемщика зачастую целесообразно привлечь специалиста для выхода из “долговой ямы”, который составит план по выходу из предбанкротного состояния (проанализируете имеющиеся активы, оценит их стоимость при реализации или передаче во временное пользование, договорится с банком о реструктуризации долга, изучит варианты рефинансирования). Но данная мера применима только при наличии активов, кроме того, перед тем, как довериться такому специалисту, нужно внимательно изучить его резюме, опыт работы, рекомендации, дабы не попасться мошеннику и вместо выхода из кризиса, потерять активы.

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.