Что такое овердрафт?

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

Этот материал обновлен 24.08.2021

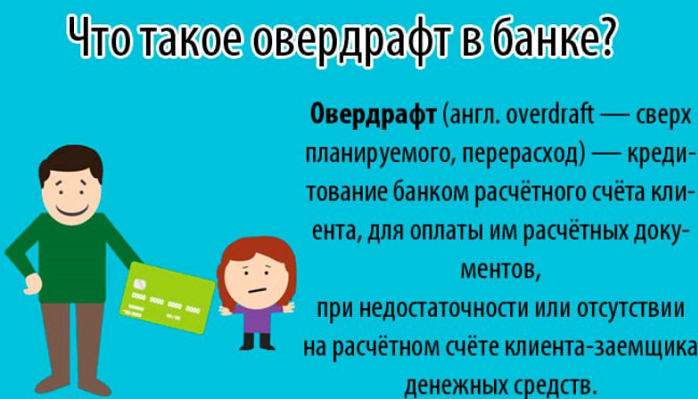

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Овердрафт бывает двух видов: разрешенный и технический.

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф-банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф-банке овердрафт можно получить на сумму до 1 млн рублей на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф-банка за пользование суммой до 3000 рублей вообще никакой платы нет.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 рублей. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф-банке по тарифу максимальный лимит разрешенного овердрафта составляет 75 000 рублей, а в частном порядке — до 90 000 рублей. Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

На дебетовых картах Tinkoff Black можно подключить овердрафт в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Как пользоваться овердрафтом

Если услугу подключат, остаток на счете изменится: к нему прибавится размер овердрафта. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф-банке платить за пользование деньгами не нужно, если вы потратили до 3000 рублей. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться под кнопкой «подать заявку». К примеру, если лимит овердрафта составляет 30 000 рублей, а вы потратили 25 000 рублей, комиссия за каждый день пользования составит 39 рублей.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если в эти 25 дней после расчетного периода у вас не получается вернуть деньги, банк начислит штраф 990 рублей. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 19 до 59 рублей в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Что такое овердрафт?

Зачастую банки предлагают клиентам оформитькредитование в виде овердрафта.

Не понимая, как работает овердрафт, граждане отказываются от этой услуги, а заодно и от собственной выгоды.

Овердрафт – что это, если говорить простыми словами? В статье мы подробно расскажем, что представляет собой этот банковский продукт и в чем заключается отличие овердрафта от кредита.

Что такое овердрафт?

Это определенная денежная сумма, предоставляемая банком своим клиентам. Она находится на дебетовой карте и используется при необходимости. Что означает овердрафт для любого гражданина? У человека есть карта, на которую регулярно поступают денежные средства (зарплата, пенсия), а банк позволяет потратить чуть больше, чем зачисляют.

Чем это привлекательно для клиента?

Кредитный овердрафт позволяет решать непредвиденные ситуации. Например, при поломке машины сразу оплатить ремонт за счет денег, предоставленныхбанком сверх лимита.

Чтобы погасить задолженность, не придется лично посещать банк: сумма будет списана автоматически.

Имеют ли выгоду от этого банки?

Цель банка – привлечение как можно большего числа клиентов за счет предоставления им разнообразных и качественных услуг. Воспользовавшись овердрафтом, граждане будут оплачивать начисленные проценты, принося доход учреждению.

Зарплатный овердрафт

Вам могут оформить овердрафт как дополнительную опцию при осуществлении операции открытия зарплатной карты или предложат эту услугу позднее. Чтобы человек смог воспользоваться им, нужно:

Банк обычно предоставляет лимит для перерасхода в размере одной или нескольких зарплат. Сумма овердрафта будет зависеть от условий кредитования каждого учреждения, а также от ежемесячного дохода клиента, поступающего на карту в виде заработной платы.

Как только вы прекратите работать с работодателем, при котором совершали оформление этой банковской услуги, нужно погасить задолженность по овердрафту. Банк моментально отключит эту опцию.

Лимит овердрафта

Каждый кредит овердрафт при открытии имеет персональный лимит, который устанавливается кредитными учреждениями для всех клиентов. Его величина зависит от доходов человека и методик расчета каждого банка.

Некоторые банки сразу при открытии зарплатной карты предоставляют овердрафт, еще не зная на этом этапе суммы ежемесячных доходов клиента.

В этом случае организация для подстраховки может назначить повышенную процентную ставку.

Рассмотрим, какие лимиты могут предложить разные учреждения:

При увеличении ежемесячных поступлений организация может предложить клиенту повысить сумму лимита, которую будет фиксировать расчетный овердрафт.

Ни один банк не имеет права увеличивать лимит овердрафта по карте без вашего согласия.

Особенности овердрафта

Расскажем о том, каковы главные особенности и условия овердрафта:

Денежная сумма становится доступна моментально

Нет необходимости беспокоиться о погашении задолженности

Средства овердрафтамогут лежать на карточке по несколько месяцев без движения, это значит, что их можно использовать по желанию или необходимости в любой момент.

В основном учреждения предоставляют отсрочку по оплате задолженности в течение 30 дней под первоначальный процент.

Если в течение месяца деньги не поступят на карту, процентная ставка увеличивается в несколько раз (от 20 до 50%). В этом случае потребуется оплатить заем уже другим способом, иначе организация может применить штрафные санкции.

Видео: овердрафтная карта

Предлагаем просмотреть видео, в котором кратко и доступно изложена суть овердрафта.

Чем овердрафт отличается от кредита?

Овердрафт банки предоставляют как денежный займ под проценты, поэтому многие граждане воспринимают его как простой кредит. Однако между ними существует множество различий, например:

Исходя из указанных отличий можно сказать, что это две совершенно разных формы банковского продукта, предлагаемых финансовыми учреждениями своим клиентам. Будет ли вам удобнее банковский овердрафт или кредит — выбирать вам.

Чем опасен овердрафт для физических лиц?

Хотяовердрафт является весьма привлекательной банковской услугой для клиентов, существуют «подводные камни».

Хотяовердрафт является весьма привлекательной банковской услугой для клиентов, существуют «подводные камни».

В чем они заключаются?

Основная опасность исходит от людей, которые имеют кредитную зависимость: имея деньги, они сразу начинают их тратить, в итоге не могут выбраться из «долговой ямы». Это отрицательно отражается на финансовом состоянии. Появляются дополнительные расходы — нужно уплачивать сумму начисленных процентов.

Иным отрицательным моментом может стать неконтролируемое использование овердрафта. Когда поступлений на карту не было, а клиент забывает погасить задолженность, наступает технический овердрафт.

Технический овердрафт

Что означает овердрафт технический? Когда клиент банка допустил перерасход лимита, разрешенного финансовой организацией. Как это происходит, если банк установил конкретные границы? Причины неразрешенного овердрафта:

Поэтому всегда нужно проверять состояние вашего счета — поступления и расходы — во избежание негативных последствий.

При неразрешенном овердрафте придется срочно погасить долг, а сумма процентов будет значительно увеличена.

Овердрафт для юридических лиц

Предоставление овердрафта банковскими учреждениями происходит и по отношению к юридическим лицам. Это приводит к плодотворному сотрудничеству: для банка выгода в виде дополнительного дохода при уплате начисленных процентов за предоставленную услугу, для предприятия – постоянный запас денежных средств на счете для непредвиденной оплаты чего-либо.

Что значит овердрафт относительно юридических лиц и какие особенности возникают в этом поле? Для оформления организациями овердрафта необходимо:

Большинство банков предоставляют этот банковский продукт юридическим лицам. Суть овердрафта такова, что он позволяет отлично решать возникающие непредвиденные ситуации.

Срок кредитования обычно составляет до 2-х лет. Срок устанавливается персонально для каждой фирмы и зависит от требований конкретного банковского учреждения.

Процесс погашения задолженности происходит так же, как у физических лиц: все денежные средства, поступающие на расчетный счет предприятия, первоначально списывают на погашение долга по овердрафту. Остаток суммы поступает клиенту банка.

Резюме

Форма овердрафта как банковского продукта привлекательна и для физических, и для юридических лиц. Но прежде чем воспользоваться овердрафтом, изучите все условия его предоставления. Помимо положительных моментов, есть и отрицательные черты — неконтролируемое снятие денег может привести к неожиданным потерям на вашем расчетном счете, а значит, к финансовой нестабильности.

Что такое овердрафт и как им воспользоваться

На заре эпохи кредитования банковской услугой с загадочным названием «овердрафт» в основном пользовались юридические лица, имеющие расчетный счет в банке. Но с развитием финансового рынка overdraft (овердрафтный кредит) стал доступен и обычным гражданам, имеющим вклады или пластиковые зарплатные карточки. «Кредиты.ру» изучили особенности и выгоды овердрафта, а также риски, связанные с его использованием.

Справка

Дословно овердрафт переводится с английского как «сверх проекта». На практике это означает – строго определенная сумма денег, предоставленная в пользование на строго определенный срок сверх (т.е. «over») текущего остатка на счете («draft»). Основное отличие овердрафта от кредита – он никогда не бывает большим, предоставляется только на короткий срок, только благонадежному клиенту, чьи финансовые дела хорошо известны банку, и чаще всего по инициативе самого банка. Но если у вас есть в банке депозитный счет (не обязательно зарплатный), можно обратиться с просьбой предоставить вам овердрафт, «привязанный» к этому счету. К овердрафту также прибегают юридические лица, на чей расчетный счет регулярно поступают платежи клиентов.

Срок, на который предоставляется овердрафтный кредит, обычно не превышает 30-50 дней. То есть, по истечении этого срока, задолженность подлежит погашению в полном объеме. За пользование овердрафтом банк взимает повышенные проценты. Но это не слишком заметно добросовестному клиенту, так как за месяц–полтора «набегает» не так уж много. Хуже, если возникают просрочки или перерасход.

Срок действия овердрафтного соглашения, как правило, не более 6-12 месяцев. Продление его зависит от финансовой дисциплины клиента и состояния его счетов.

Как пользоваться овердрафтом

Несмотря на то, что с точки зрения банка овердрафт и кредит – два разных продукта, с точки зрения пользователя они отличаются только величиной лимита и схемой погашения. Так, кредит обычно гасится равными платежами, в строго определенные числа. Овердрафт можно возвращать как единовременно, так и в разбивку в течение установленного банком периода. Главное, чтобы к концу этого периода на счету оказалась вся использованная сумма, целиком.

К примеру, 15 июля вам перевели на карту зарплату в 25 000 рублей. Банк предоставил овердрафт по карте в размере 5 000 рублей, сроком на 30 дней. В течение месяца ваши расходы были выше обычного (например, вы угощали друзей в ресторане по случаю дня рождения), и зарплатные деньги кончились 10 августа, то есть за 5 дней до зарплаты. Все это время вы оплачивали свои покупки с использованием овердрафта и к 15 августа выбрали его целиком. Поступившая зарплата покрыла перерасход, но – внимание! – ваши собственные средства уменьшились на сумму, ушедшую в погашение овердрафта.

При поступлении денег на счет, банк сначала восстановит весь лимит овердрафта, спишет установленный процент, и только потом оставшуюся часть денег зачислит на счет клиента.

В приведенном примере, чтобы выровнять доходы и расходы (что означает дебет и кредит) и не «попасть» на повышенные проценты, до 15 сентября вам нужно будет внести на карту еще 5000. Как минимум.

Если же овердрафт использует юридическое лицо или индивидуальный предприниматель, то схема практически не меняется. Например, ООО «Ромашка» нужно срочно перечислить средства для оплаты нового оборудования. Но средств на счете не хватает, так как не все клиенты расплатились за поставки. Тогда банк может разрешить овердрафт по счету, предоставить недостающую сумму. А когда на счет ООО «Ромашка» придут платежи от клиентов, банк вычтет из них сумму овердрафта и свой процент.

Искушение овердрафтом: не попадитесь в мышеловку

Но есть у овердрафта и минусы, причем весьма серьезные. Во-первых, при пользовании им, вы становитесь должником банка и неизбежно платите за это удовольствие. Во-вторых, чем больше овердрафт, тем больше у вас потребительских соблазнов, тем выше искушение «запустить руку» в деньги, которые по факту не ваши, а банка. А это, в свою очередь, порождает опасность упустить контроль над доходами и расходами: нередко возникает ситуация, когда большая часть зарплаты сразу же уходит на погашение овердрафта и процентов. И нужно либо изыскивать дополнительные источники дохода, либо входить в режим жесткой экономии.

Кроме того, привыкнув пользоваться овердрафтом, клиенты банка постепенно входят во вкус и приобретают другие кредитные продукты, увеличивая не только свои возможности, но и долги (и соответственно, риск дефолта).

Не менее распространенная ситуация – когда клиент увлекается покупками и не замечает, что его расходы превысили не только остаток собственных средств, но и лимит овердрафта, то есть истрачена и зарплата, и «займ», добровольно предоставленный банком. В этом случае на счете возникает так называемый технический, или неразрешенный, овердрафт. На него начисляются самые большие проценты.

Например, за использование овердрафта банком «ВТБ-24» установлена процентная ставка около 20% годовых. А за несанкционированный овердрафт банк возьмет уже 50% годовых. В Сбербанке сумма разрешенного овердрафта обычно не превышает 30 000 рублей, а процент составляет около 18% (но за просроченный или «лишний» овердрафт придется заплатить уже 36%). Как правило, банки требуют гасить перерасход в течение нескольких дней, в противном случае могут быть применены штрафные санкции вплоть до расторжения договора овердрафта.

Вместо эпилога

Чтобы пользование овердрафтом было приятным дополнением к вашим финансовым возможностям, а не «кредитной петлей», которая постепенно затягивается все туже, необходимо соблюдать правила финансовой безопасности.

Подключенный овердрафт по зарплатной карте не безвозмездный подарок банка, а кредит, и отвечает за него не работодатель, а именно вы!

Общая рекомендация проста: тщательно планируйте доходы и расходы. Старайтесь не тратить больше, чем способны вернуть в течение льготного периода. Обязательно узнайте в банке, каковы условия овердрафтного соглашения, попросите разъяснить каждый пункт, привести примеры расчетов ваших платежей.

Но, учитывая российскую структуру потребления, это легче посоветовать, чем выполнить. Впрочем, есть еще один вариант – отказаться от использования овердрафта, даже если банк настойчиво предлагает вам этот подарок. Такой отказ уж точно не грозит вам ни штрафами, ни повышенными процентами.

Кредитная карта с овердрафтом

Карту с овердрафтом называют так благодаря совмещению двух видов — дебетовой и кредитной пластиковых карт.

О том, что такое кредитка, знают многие. Ее оформляют, чтобы делать покупки в кредит без постоянного обращения в банк, ей пользуются, чтобы оплачивать необходимые покупки в то время, когда зарплаты в ближайшее время не предвидится – и во многих других случаях. С недавних пор все чаще банки предлагают кредитки с овердрафтом. В этой статье мы выясним, что это такое – и как правильно пользоваться этой услугой.

Понятие овердрафта

Английский термин «overdraft» переводится с английского как «сверх планируемого», и в финансовой сфере означает «перерасход». Суть его заключается в том, что финучреждение позволяет пользователю кредитки или зарплатной карточки тратить не только имеющиеся на ней деньги, но и средства банка – то есть, уйти в минус. Перерасход похож на кредит, однако отличается от него в деталях.

Может ли кредитная карта использовать овердрафт? Ведь владельцы кредиток уже занимают деньги банка. Организация предлагает своим заемщикам овердрафт в тех случаях, когда у нее есть уверенность в том, что ждать возврата средств не придется. То есть, у вас должна быть чистая история займов, а долг всегда должен погашаться вовремя.

Для чего нужен овердрафт? Это «неприкосновенный запас», который поможет вам в случае непредвиденных расходов. Например, до зарплаты осталась неделя, а дома что-то сломалось – и терпеть подобные неудобства совсем не хочется. Поэтому вы можете купить необходимую технику или оплатить ее ремонт из средств банка, а долг вернуть сразу же после зарплаты.

При этом перерасход удобен так же, как и кредитная карта. Овердрафт позволяет вам не оформлять новый займ в банке, а просто расплатиться картой – договор на эти деньги уже подписан. Как только ваши средства снова поступят на счет (придет зарплата на дебетовку или же вы пополните на нужную сумму баланс кредитки), долг спишется вместе с процентами за его использование.

Второй, не менее важный плюс услуги состоит в том, что проценты по ней несколько выше, чем по обычному кредиту, но срок, за который вы можете вернуть деньги – меньше. А значит меньше и переплата. Именно поэтому клиенты банков часто оформляют овердрафт на дебетовый пластик – это не так затратно, как сам кредит. Однако и пользователи кредиток охотно подключают эту опцию – например в случаях, когда вы предпочитаете ежедневно расплачиваться кредитной карточкой и пополнять ее, когда поступит зарплата.

Кредит и овердрафт: отличия

Для многих кредит и овердрафт – это идентичные программы. Действительно, у них есть много общего: деньги предоставляются в пользование клиенту на определенный срок и под проценты, и вам не нужно снова и снова оформлять документы, чтобы получить кредит. На этом сходства заканчиваются – и начинаются отличия.

Размер займа

Кредиты выдают на крупные суммы – они могут в несколько раз превышать ваш месячный доход. Лимит для перерасхода же редко превышает размер суммы, которая поступает на вашу карту ежемесячно. При этом важно, чтобы ежемесячный платеж по карте (вместе с овердрафтом) не превышал ваш ежемесячный платеж.

Срок займа

Кредит предоставляется на долгий срок – от полугода до нескольких (или нескольких десятков) лет. Долг по перерасходу нужно погасить за 30-60 дней в зависимости от условий банка, выдавшего вам карту.

Проценты по займу

Выше мы уже сказали, что процентная ставка по овердрафту, как правило, больше, чем по кредиту. Однако переплата при этом будет меньше – в связи с короткими сроками. Поэтому психологически такой процент воспринимается спокойнее, и выплачивать долг становится проще.

Платежи

Кредит погашается равными частями вне зависимости о того, сколько у вас имеется денег на данный момент на счету. Другое дело перерасход – как правило, погасить его можно одним платежом. Однако если средств на это не хватает, остаток будет списан при поступлении денег в следующем месяце.

Процесс выдачи займа

Оформление обычного кредита может затянуться – нужно собрать документы и обратиться в банк для подписания договора, а необходимая сумма вам поступит не сразу – для рассмотрения заявки необходимо некоторое время. С овердрафтом все проще, особенно, если у вас уже есть кредитка: можно обратиться в отделение банка, а для онлайн-банков (например, Тинькофф) достаточно выбрать соответствующую опцию в приложении или личном кабинете.

Технический и разрешенный овердрафт

Важно сказать и о видах перерасхода. Всего их два – технический и разрешенный. Второе понятие самое простое для объяснения – это тот «уход в минус», который вы подключили к своей карте через банк. Это определенная сумма, которую организация выдает вам на определенных условиях и которую вы должны погасить в короткий срок.

Что же такое технический овердрафт? Этот перерасход возникает тогда, когда клиент истратил все деньги со счета кредитки или дебетового пластика, превысив свой лимит. Например, по договору вы можете потратить не более 30 тыс. рублей в месяц. Вам потребовалось срочно купить, например, новый телефон, который стоит 28 тысяч. Допустим, в этом месяце вы уже воспользовались кредиткой и потратили с нее 3 тысячи, но все равно оплатили ей новый гаджет – таким образом потратив 27 тысяч рублей с карты и еще 3 тысячи – из средств банка.

Этот перерасход еще называют «неразрешенным». И тут клиент банка должен осознавать, что обслуживание его будет несколько дороже. Если по подключенному перерасходу вы будете выплачивать, например, 20% годовых, то использование технического может составлять до 50-60% годовых. И срок на погашение такого перерасхода короче – как правило, не более нескольких дней. В случае невозврата средств банк может назначить вам существенный штраф.

Впрочем, банки как правило не дают своим клиентам выйти «в минус» без специальной услуги, однако на практике случаются ситуации, в которых это происходит вне зависимости от желания держателя карты. К ним относятся ошибки в банках или изменение курса валют, если вы расплачивались зарубежном в интернет-магазине. Еще одна частая причина – неподтвержденные операции. Так, если вы приобрели товар, а в этом время деньги были списаны по другой, осуществленной ранее оплате, имеющейся суммы может не хватить – и тогда вы «уйдете» в технический овердрафт.

Стоит ли подключать овердрафт?

Прежде, чем обращаться в банк, оцените все плюсы – и минусы этой услуги. Последних у овердрафта тоже достаточно. Прежде всего, это довольно высокие проценты, а кроме них – соблазн купить больше, когда не хватает «совсем чуть-чуть». Потом деньги придется вернуть, а их снова может не хватить на ежедневные траты. Так вы будете снова и снова уходить «в минус», а из этого может развиться настоящая зависимость от кредитов.

Поэтому, решаясь подключить услугу перерасхода на кредитную карту, хорошо подумайте, стоит ли он того – в некоторых случаях намного проще перетерпеть и через месяц совершить желанную покупку, а не влезать в долг. Однако если вы уверены, что справитесь и сможете контролировать свои расходы – вероятно, кредитная карта, поддерживающая овердрафт, станет для вас хорошим подспорьем.