Как выбрать ПИФ? Обучение Банки.ру

1 Время прочтения: 9 минут

Когда нет времени искать, во что вложиться, можно доверить деньги профессионалам. Самый простой способ — купить паи инвестиционного фонда. Как подобрать нужный?

Паевой инвестиционный фонд (ПИФ) — это вид коллективных инвестиций. Участники фонда доверяют деньги управляющей компании, которая инвестирует их в различные активы. Стоимость имущества фонда за вычетом обязательств (расходов на управление) называется стоимостью чистых активов. Активы фонда разделены на паи, которые принадлежат инвесторам.

Задача управляющего — получить максимальную прибыль при заданном уровне риска и ликвидности, то есть возможности в нужное время продать активы.

Вариантов вложений много, например:

Фонды различаются в зависимости от того, по каким правилам управляющие распределяют средства по этим активам. Эти правила называются стратегией.

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Где продаются паи?

Паи биржевых ПИФов и ETF можно купить и продать прямо на бирже у любого брокера, как обычную акцию. Биржевые фонды могут быть любой из вышеперечисленных категорий.

Продаются паи в личном кабинете или в офисе организации, где они покупались.

Плюсы ПИФов

Недостатки ПИФов

Что с налогами?

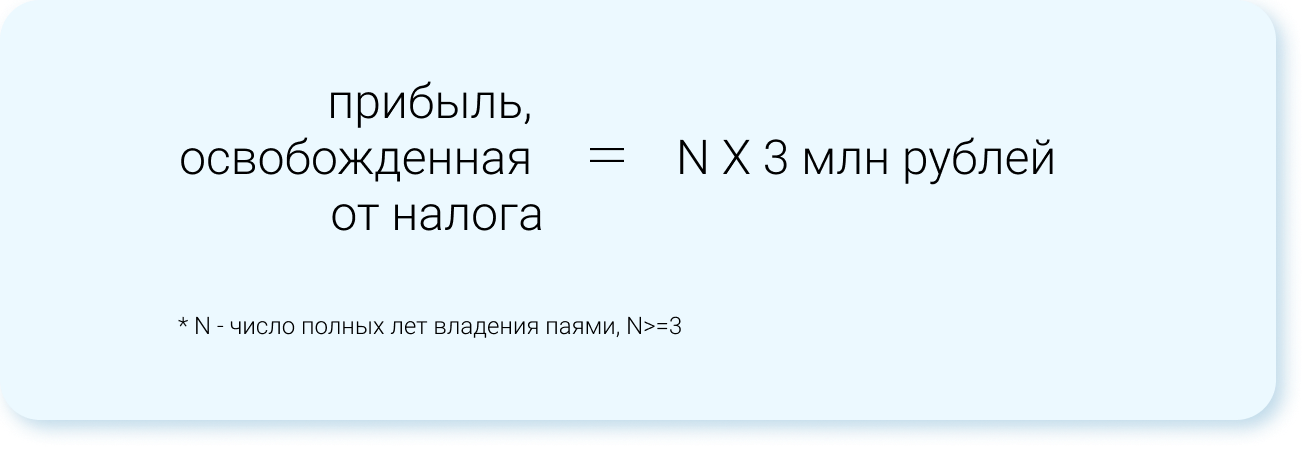

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

На что еще обратить внимание при выборе ПИФа?

С помощью этих вопросов попробуйте оценить наиболее подходящий для вас продукт в подборке ПИФов от Банки.ру.

Точно ли вам нужен ПИФ?

Ответьте для себя на несколько вопросов. Чем больше «да», тем больше вероятность, что ПИФ для вас — подходящий инструмент.

Как найти «правильный» ПИФ?

1. Определитесь со стратегией.

«Правильный» ПИФ — тот, который решает ваши задачи с наименьшими рисками, а именно увеличит ваши вложения на нужную величину к нужному сроку.

Оптимальный срок владения паями опять-таки тот, который подходит под вашу задачу, однако государство и сами УК стимулируют пайщиков оставаться в фонде как можно дольше. Например, от срока владения паями зависит комиссия УК за выход из фонда — чем дольше инвестор находится в фонде, тем меньше комиссия. А те, кто владел паями хотя бы три года, освобождаются от налога на прибыль.

Например, вы хотите накопить на первоначальный взнос по ипотеке. У вас есть 1 млн рублей, вы не готовы делать дополнительные взносы, при этом через три года хотите превратить эту сумму в 2 млн рублей. Это значит, что ваша целевая доходность — 25% годовых, довольно высокая даже для российского фондового рынка. Вам точно не подходят облигационные ПИФы, так как их доходность находится в районе 7%. Один из возможных вариантов: начинать с рискованных фондов, инвестирующих в компании роста, потенциальная доходность которых — около 30% годовых. И с приближением срока (то есть на второй или третий год), когда рисковые инвестиции принесут целевую доходность, переходить в фонды с умеренным риском.

Сравните доходность, стабильность, комиссии за управление. Если вы обладаете достаточной экспертизой, можно изучить, во что инвестированы средства фонда. Эта информация, как и стратегия компании, находится на официальном сайте компании.

В итоге

На российском рынке представлены тысячи ПИФов:

И с каждым годом их количество растет. Даже начинающий инвестор может выбрать ПИФ, подходящий ему по сроку инвестиции, сумме, риску и доходности. Все, что для этого нужно, — изучить информацию, которая публикуется на открытых интернет-ресурсах.

Еще больше знаний в нашем новом разделе Инвестиции.Обучение.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Что такое пай в инвестициях

По своей сути паевые инвестиционные фонды — это форма доверительного управления, при которой каждый пайщик получает долю своей прибыли в зависимости от объёма средств, внесённых им в фонд. Фондом управляет профессиональный участник рынка ценных бумаг — управляющая компания (УК). Она имеет лицензию на проведение финансовых операций и управляет ПИФом в интересах инвесторов. Управляющая компания инвестирует деньги пайщиков, например, в облигации или акции, недвижимость, валюту. Доход от этих инвестиций УК направляет пайщикам и распределяет его пропорционально количеству паёв, то есть долей в имуществе фонда. За профессиональное управление капиталом УК удерживает плату за свои услуги (около 1,5%).

По закону все комиссии не должны превышать 10% от стоимости чистых активов фонда (рассчитывается так: стоимость активов минус предстоящие платежи за услуги, предоставленные фонду). Кроме того, пайщик заплатит комиссионные за вход и выход: около 1,5% при покупке пая и примерно столько же при его погашении, возврате УК.

ПИФы пользуются разными инструментами инвестирования. По этому признаку их можно разделить на несколько основных типов:

Операции с паями, например, их покупку и продажу управляющей компании, можно проводить в любой рабочий день.

Для операций с паями доступен только определённый период времени. Например, четыре раза в год по две недели. Компенсация за неудобства — более высокая доходность, поскольку УК может планировать инвестиции без оглядки на то, что пайщики внезапно выведут средства.

Купить паи такого фонда можно только в момент его формирования. Чаще всего фонд создаётся под конкретный проект. Сроки работы ПИФа оговорены заранее, по окончании времени инвесторы забирают прибыль и расходятся. До окончания срока договора забрать свою долю нельзя.

Вложить деньги в ПИФ просто, для этого даже не нужен брокерский счёт. Достаточно найти интересующий вас фонд, например, здесь и связаться с управляющей компанией через их сайт или по телефону. Вас попросят открыть лицевой счёт и подать заявку на приобретение паёв, а после — перечислить деньги на счёт фонда за паи.

Главное — правильно выбрать фонд в зависимости от цели инвестирования и риск-профиля. Если вы хотите зарабатывать в долларах, изучите валютные ПИФы. Например, ПИФ «Фундаментальный выбор» инвестирует в корпоративные и казначейские облигации США, а доходность ПИФа «Международные облигации» — 7% годовых в долларах. Тогда как доходность валютного депозита 1-2%.

Далее нужно определиться с размером инвестиций. Фонды предлагают разный порог входа: от тысячи рублей для ETF на индекс Мосбиржи до нескольких миллионов для закрытых фондов.

Для продажи пая по рыночной цене понадобится помощь посредников: брокеров, агентов, инвесткомпаний — хотя никто не запрещает продать пай напрямую, например, своему другу. Но нужно будет заключить договор купли-продажи и показать его регистратору — компании, которая учитывает пайщиков, информация о ней обязательно есть в каждом ПИФе. Исходя из этого, нужно выбирать фонд по размеру пая: если минимальная доля в ПИФе стоит несколько миллионов, быстро продать её не получится.

Также стоит помнить о сроке: если владеть паем как минимум три года, то не придётся платить НДФЛ с дохода при погашении.

ПИФы предлагают разные условия, но важно помнить главное правило инвестора: чем выше доходность, тем выше риск. Фонды, которые инвестируют исключительно в надёжные облигации — стабильны, как банки, но и высокого дохода не предложат. Фонды акций, напротив, могут работать с большим риском.

При выборе ПИФа стоит обратить внимание на следующие показатели:

— срок работы фонда. Чем дольше управляющая компания на рынке, тем надёжнее фонд.

— доходность фонда. Для того чтобы узнать эффективность работы фонда, нужно посмотреть на его отчётности, сравнить его прибыль с другими ПИФами за 5 лет, 3 года, 1 год и несколько последних месяцев.

— размер фонда. Чем больше участников фонда, тем больше средств на его активе, что положительно сказывается на прибыли.

— издержки участия. Комиссии и скидки, предусмотренные за операции с активами и покупку паёв, вознаграждение УК и издержки обслуживания счёта могут заметно повлиять на прибыль.

— надёжность УК. Узнать о рейтинге УК можно на сайтах рейтинговых агентств и тематических ресурсах.

— учредители УК. Прежде чем приобретать пай, узнайте, кто стоит за управляющей компанией: частное лицо, компания или банк. Например, если учредитель — банк, у которого недавно были проблемы, то лучше в такой фонд не вкладывать.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Словарь

Фактически выглядит это так. Инвесторы помещают свои деньги в одну «корзину», из которой управляющая компания покупает активы и управляет ими согласно инвестиционной стратегии. Инвесторы взамен получают паи, то есть части и этой «корзинки», и прибыль от работы фонда.

Чем эффективнее инвестиционная стратегия и работа управляющей компании, тем больше растут активы фонда и тем самым выше растут в цене сами паи. Соответственно, больше прибыли получают пайщики, то есть инвесторы паевого фонда.

Являются ли паи ценными бумагами

Сам инвестиционный пай является ценной именной бумагой, которая подтверждает право ее владельца на соответствующую часть активов фонда. Это значит, что пайщик может вернуть пай, то есть погасить его по текущей стоимости. Стоимость пая расчетная. Она рассчитывается как стоимость чистых активов фонда, поделенная на количество паев. А стоимость чистых активов — это сколько стоит на конец предыдущего дня все имущество фонда после уплаты вознаграждения управляющей компании и за минусом обязательств фонда.

Как и в случае с другими ценными бумагами, активы паевых фондов в общем случае хранятся в специальном депозитарии, исключение могут составлять объекты недвижимости.

Паи предоставляют своим владельцам равные права в соответствии с размером пая, при которых они могут рассчитывать на прибыль от погашения паев или от работы активов фонда, но на саму стратегию работы фонда влиять не могут. Однако возможна ситуация, когда инвестор хочет разместить сразу большое количество денег на своих условиях, в таком случае управляющая компания может создать ПИФ специально под него — все паи будут принадлежать одному пайщику, а сам пайщик сможет по согласованию с управляющей компанией (УК) влиять на стратегию инвестирования.

Является ли ПИФ юридическим лицом

Законодательство характеризует паевые фонды как имущественные комплексы, основанные на доверительном управлении. При этом не формируется юридическое лицо, что позволяет получать налоговые льготы.

В связке паевого фонда юридическими лицами выступают управляющая компания и депозитарий.

Кто управляет средствами паевого инвестиционного фонда

Разместив свои средства в фонде, пайщики передают право вкладывать их согласно инвестиционной стратегии управляющей компании. Часто происходит обратный процесс: управляющая компания создает фонд и стратегию приобретения активов, а затем предлагает приобрести паи этого фонда. Именно управляющая компания решает, какие активы приобрести на средства фонда и что с ними делать дальше. Будут ли это ценные бумаги или объекты недвижимости, будут ли они перепродаваться или, например, ждать в депозитарии прибыли в виде дивидендов и купонов — все это решает управляющая компания.

Может показаться опасным доверять отдельной организации свои средства, но за УК в России осуществляется многоуровневый контроль. Во-первых, права на паи учитывает и ведет специальный регистратор. Активы фонда хранятся в специализированном депозитарии. То есть если управляющая компания на средства фонда покупает ценные бумаги, они размещаются в депозитарии, если приобретает золотые слитки или произведения искусства, они также хранятся в депозитарии до момента, как УК решит их продать.

Во-вторых, за всей отчетностью управленцев следит специальный аудитор, он сверяет «дебет с кредитом», чтобы все финансовые показатели сходились. Банк России как финансовый регулятор имеет право запрашивать любые бумаги, а сами организации регулярно предоставляют ему отчеты.

На сайте Центробанка можно найти регламентирующие документы и реестры организаций, относящихся к ПИФам:

Куда и как будет инвестировать управляющая компания средства фонда, всегда отражено в главном документе — декларации. Рекомендуется перед покупкой ПИФа внимательно с ней ознакомиться.

Таким образом, можно сказать, что ПИФы — одни из самых защищенных инструментов для инвестирования.

Из чего складывается доходность ПИФов

Инвестор зарабатывает на росте стоимости пая. Стоимость пая, как мы говорили, напрямую зависит от стоимости активов фонда, поскольку пай — это, по-сути, доля в активах. Если стратегия, применяемая управляющей компанией, успешна и активы, в которых размещены средства фонда, дорожают, тогда растут в цене и активы фонда. Таким образом, и сами паи увеличивают стоимость. Если пайщик захочет избавиться от своей части фонда, он может погасить паи в управляющей компании по текущей стоимости пая.

К примеру, паи фонда СБЕРБАНК — ФОНД ПЕРСПЕКТИВНЫХ ОБЛИГАЦИЙ стоили в начале 2016 года ₽2876, на текущий момент один пай этого фонда стоит ₽4670. То есть за пять лет он вырос на 63,49%.

Дивиденды и купонные доходы, получаемые по ценным бумагам, которыми владеет фонд, также увеличивают стоимость активов фонда, а следовательно, и пая. Аналогичным образом фонд получает доход от акций или сдачи в аренду недвижимости.

Важно отметить, что управляющие компании не могут гарантировать какой-либо доход от инвестирования активов. Все будет зависеть и от рыночной ситуации, и от вовремя принятых решений со стороны финансовых менеджеров. В то же время ПИФы в отличие от вкладов или облигаций при грамотном управлении могут приносить высокий доход — и 50%, и 100% в год, и даже более.

Если инвестор хочет обезопасить себя от рисков потери денег, стоит выбирать ПИФы, которые инвестируют в стабильные и относительно безопасные активы, например индексные фонды, акции или облигации.

Как и любой другой доход в Российской Федерации, доход от паев облагается подоходным налогом — 13% для физических лиц. Пока паи у вас на руках, налог за вас платит ваша управляющая компания, а вы лишь получаете уже очищенную от налоговых обязательств прибыль. Однако, если вы захотите продать свои паи или погасить их, вам придется самостоятельно платить налог на доход, если, конечно, при продаже паев он образовался.

Приятным бонусом является налоговый вычет, который распространяется на паи, находящиеся в собственности инвестора более трех лет. То есть если вы купили паи и владели ими более трех лет, то при их продаже вы можете не платить подоходный налог.

В первую очередь, ПИФы различают по типу инвестирования, а точнее — во что и как УК вкладывает средства фонда. Выделяют ПИФы:

В то же время ПИФы делятся по возможности и времени покупки и продажи паев.

Можно также отметить, что паевые фонды различаются на те, которые доступны для любых инвесторов, и те, которые доступны только для квалифицированных инвесторов.

Статус квалифицированного инвестора может получить как физическое, так и юридическое лицо. Он нужен для работы с более сложными финансовыми инструментами.

Как приобрести пай

Чтобы стать пайщиком какого-либо фонда, необходимо купить пай. Сделать это можно несколькими способами, но чаще всего используется основной — обратиться в управляющую компанию напрямую, заполнить заявку на покупку пая (для этого требуется регистрация на портале «Госуслуги») и получить документ, подтверждающий, что вы стали пайщиком.

Можно купить пай биржевого ПИФа на бирже через брокера, для этого необходимо открыть брокерский счет.

За покупку части ПИФа необходимо заплатить комиссию, в среднем до 2% от стоимости пая.

Ежегодно необходимо оплачивать услуги управляющей компании за то, что она поддерживает работу ПИФа и распоряжается его активами. Вознаграждение УК может составить до 3%, причем платить его придется в любом случае и вне зависимости от того, будут ли активы приносить прибыль. Депозитарий также возьмет небольшую комиссию за свою работу — не более полпроцента в год.

При продаже ПИФа придется уплатить «скидку» — до 3% от стоимости паев.

Таким образом, если неверно выбрать ПИФ, то можно потерять и в стоимости активов, и на оплате комиссий и вознаграждений. Поэтому важно грамотно выбрать ПИФ и управляющую компанию. Для этого можно воспользоваться рейтингами на сайтах du.moex.com, pif.naufor.ru и investfunds.ru.

Стоимость чистых активов ПИФ

Одной из основных величин, показывающих привлекательность конкретного ПИФ, является СЧА, то есть показатель стоимости чистых активов фонда. По сути, это разница между ценой всех активов в фонде и всех обязательств, которые фонд должен за счет этих активов погасить. Поскольку СЧА является подвижной величиной, то информация по ней обновляется ежедневно.

Как рассчитывать СЧА, то есть как определить стоимость активов и в чем выражаются обязательства, фонд или УК определяют самостоятельно, но правила расчета являются открытыми.

Формула подсчета СЧА может выглядеть следующим образом:

СЧА = (ВА + ОА — ЗУ) — (ДО + КО — ДБП)

При этом ВА и ОА — это внеоборотные и оборотные активы, из которых вычитается задолженность (ЗУ), а ДО и КО — это долгосрочные и краткосрочные обязательства, из которых вычитаются доходы будущих периодов (ДБП).

В чем отличие ПИФа от ETF

У неопытных инвесторов может возникнуть вопрос, в чем отличие паевого фонда от ETF, ведь и то и другое является фондами.

Похожие признаки и обоих инструментов, действительно, есть. Фондами распоряжается управляющая компания. В частном случае фонды инвестируют в покупку акций, облигаций или других активов рынка ценных бумаг.

Но различий у них значительно больше:

Что лучше ПИФы или вклады

Еще один похожий инвестиционный инструмент — это банковские вклады или депозиты. Инвестор размещает свои деньги в банке, банк ими распоряжается и выплачивает процент вкладчику за возможность использовать активы.

Разница, однако, колоссальная. Депозиты имеют ряд преимуществ перед ПИФами:

При этом следует понимать, что и у ПИФов есть свои преимущества:

При этом и обоих инструментов есть существенные недостатки. В частности, доход от вклада всегда ограничен определенным процентом и привязан к ставке рефинансирования ЦБ. А значит, процент может снижаться вслед за ставкой. В то же время и ПИФ является небезопасным инструментом, размещение средств в ПИФы никак не застрахованы, а комиссии за операции и работу управляющей компании довольно высоки.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.