Статья 72. Перемещение бюджетных ассигнований

Статья 72. Перемещение бюджетных ассигнований

1. Главный распорядитель, распорядитель средств местного бюджета в пределах своей компетенции имеют право перемещать бюджетные ассигнования между получателями средств местного бюджета в объеме не более 5 процентов бюджетных ассигнований, доведенных до получателя средств местного бюджета.

2. Объемы бюджетных ассигнований для главного распорядителя, распорядителя средств местного бюджета в расчете на финансовый год могут отличаться от объемов бюджетных ассигнований, утвержденных бюджетной росписью местного бюджета и законом о местном бюджете, по всем обстоятельствам, изложенным в статье 228 Бюджетного кодекса Российской Федерации, не более чем на 10 процентов утвержденных бюджетных ассигнований.

3. Объемы бюджетных ассигнований для получателя средств местного бюджета в расчете на финансовый год могут отличаться от объемов бюджетных ассигнований, утвержденных бюджетной росписью местного бюджета, по всем обстоятельствам, изложенным в настоящей статье, статьях 228 и 233 Бюджетного кодекса Российской Федерации, не более чем на 15 процентов утвержденных объемов бюджетных ассигнований.

4. Финансовый орган поселения вправе перемещать бюджетные ассигнования, выделенные распорядителю и получателю средств местного бюджета, между разделами, подразделами, целевыми статьями и видами расходов функциональной классификации расходов бюджетов Российской Федерации в пределах 10 процентов бюджетных ассигнований, выделенных распорядителю и получателю средств местного бюджета.

5. Уведомление о перемещении бюджетных ассигнований производится финансовым органом поселения при доведении уведомлений о лимитах бюджетных обязательств.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Бюджет движения денежных средств: алгоритм составления

Бюджет движения денежных средств: алгоритм составления

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

БДДС – это

БДДС – это один из трех финансовых бюджетов. Кроме него есть еще:

В БДДС отражаются плановые поступления и платежи, а также считается чистый денежный поток (ЧДП). Вместе с остатками по деньгам последний показывает либо профицит, либо дефицит денежной массы.

Главная цель составления БДДС – управление платежеспособностью компании. Из нее вытекают частные задачи:

Как связать БДДС и БДР или откуда берутся данные

Сразу условимся: в статье мы исходим из того, что организация:

Такие сведения – залог простого и максимально верного формирования БДДС.

В основе планирования денежных потоков – будущие доходы и расходы. Доходы лягут в основу притоков, а расходы – оттоков. Правда, важно помнить: это совсем не одно и то же. Вот некоторые различия.

Таблица 1. Разница между доходами, расходами и денежными потоками

Критерий для сравнения

Какой бюджет формируют

В какой момент отражаются в бюджете

Когда у компании возникает право или обязанность на их признание. Например:

Когда осуществляется платеж в пользу контрагента или поступает оплата. Наличный/безналичный характер и валюта расчетов не играют роли. Например:

Что включают/не включают

Включают «неденежные» составляющие. В числе доходов – это:

Не включают полученные и выданные авансы

Не включают «неденежные» доходы и расходы

Какой итог формируют

Прибыль или убыток

Если БДР строится по тому же принципу, что его фактический «собрат» – отчет о финансовых результатах, то в статьях бюджета нет ни НДС к уплате, ни к возмещению

Если бюджет формируется по принципам бухгалтерского отчета о движении денежных средств, то НДС в БДДС «сидит» в строках:

К чему ведет различие между доходами, расходами, денежными потоками

К возникновению дебиторской и кредиторской задолженности.

Приведенное в таблице определяет в том числе суть разницы между БДР и БДДС.

БДДС: как составить прямым и косвенным методом

Есть два подхода к формированию БДДС:

прямой. На основе плана по доходам и расходам из БДР, а также с учетом особенностей расчетов с контрагентами организация считает будущие поступления и платежи;

Рассмотрим подробнее оба подхода.

БДДС прямым методом: форма и пример

Вот этапы составления такого бюджета.

Этап 1. Определяемся с начальным остатком денег

Это отправная точка. В идеале следует взять фактическое значение денежных средств в кассе, на расчетном, валютном и специальных счетах, которое сложилось на последний день, предшествующий бюджетному периоду. Например, на 31 декабря.

Однако есть очевидная сложность. Бюджеты готовятся заранее, поэтому узнать фактический остаток не выйдет. Он еще неизвестен. Можно остановиться на плановом значении из БДДС предыдущего года. Если оно не сильно отклоняется от реальности, то вполне сгодится. Когда разрыв между планом и фактом значителен, тогда откорректируйте план с учетом текущей ситуации.

Этап 2. Считаем поступления

Ориентируемся на значения выручки и прочих доходов из БДР, которые переводим в денежные потоки с помощью графиков платежей и/или коэффициентов инкассации.

Важно помнить также о разбивке поступлений на три группы:

Выручка участвуе тв формировании текущих поступлений, а прочие доходы – инвестиционных и финансовых. Обобщенная формула для расчета притоков выглядит так:

.png)

Рисунок 1. Формула для определения денежного притока в БДДС

Как определить значения первых трех слагаемых? Либо по графикам платежей, либо на основе коэффициентов инкассации.

Идеальный вариант – качественно сделанные графики с расписанными датами получения денег от контрагентов в соответствии с условиями договоров. Однако часто они не составляются вообще, либо формируются на срок короче периода бюджетирования.

Выходом становится расчет коэффициентов инкассации по фактическим данным предыдущего года либо квартала при условии, что система расчетов с контрагентами за это время не менялась. Ведь если вместо существовавшей ранее для покупателей отсрочки платежа теперь от них требуется аванс или предоплата, то ценность прошлых цифр – невелика.

Предположим, что изменений не было. Как тогда вычислить эти коэффициенты? Воспользуйтесь следующим алгоритмом.

.png)

Рисунок 2. Расчет коэффициентов инкассации для денежных притоков

Для большей точности разумно рассчитать несколько фактических значений коэффициентов, например, в поквартальном разрезе за год, а затем вывести среднюю величину.

Допустим, коэффициенты окажутся равными 0,6, 0,3 и 0,1. Значит, 60% дохода закрываются денежным платежом в текущем месяце/квартале, еще 30% приходят как аванс, а 10% – оплата отсрочки прошлых периодов. Умножайте их на плановые доходы текущего периода и найдете составляющие поступлений.

Этап 3. Вычисляем платежи

Логика расчета платежей – та же самая, что и для поступлений. Нужны:

Инвестиционные и операционные потребуются, чтобы:

Увязка между расходами и денежными оттоками сложится по такой обобщенной зависимости:

.png)

Рисунок 3. Увязка между расходами и денежными оттокам

Для вычисления платежей в пользу поставщиков и подрядчиков также пригодятся коэффициенты инкассации. По аналогии с поступлениями считайте их по трем группам, а затем умножайте на плановые суммы приобретений.

.png)

Рисунок 4. Расчет коэффициентов инкассации для денежных оттоков

Этап 4. Считаем ЧДП и остатки денег на конец периода

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

.png)

.png)

Рисунок 5. Структура БДДС прямым методом: пример

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

На этот случай есть два варианта решения, схожие с обозначенными выше:

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

.png)

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

передвижка

Смотреть что такое «передвижка» в других словарях:

ПЕРЕДВИЖКА — ПЕРЕДВИЖКА, передвижки, жен. (разг.). 1. только ед. Действие по гл. передвинуть передвигать. Передвижка мебели. 2. Действие и состояние по гл. передвинуться передвигаться. Передвижка льдов в Арктике. 3. Передвижное культурно просветительное… … Толковый словарь Ушакова

ПЕРЕДВИЖКА — ПЕРЕДВИЖКА, передвижки, жен. (разг.). 1. только ед. Действие по гл. передвинуть передвигать. Передвижка мебели. 2. Действие и состояние по гл. передвинуться передвигаться. Передвижка льдов в Арктике. 3. Передвижное культурно просветительное… … Толковый словарь Ушакова

ПЕРЕДВИЖКА — ПЕРЕДВИЖКА, и, жен. (разг.). 1. см. передвинуть, ся. 2. Передвижное культурно просветительное учреждение. Библиотека п. Киноустановка п. (кинопередвижка). Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

передвижка — сущ., кол во синонимов: 10 • автопередвижка (1) • выставка (15) • изменение (73) … Словарь синонимов

передвижка — и; ж. Разг. 1. к Передвигать и Передвигаться. П. шкафов. П. льдов весной. Ночная п. войск противника. 2. Разг. Передвижное сооружение, устройство (обычно о культурно просветительном учреждении: библиотеке, выставке, кино и т.п.). Библиотека… … Энциклопедический словарь

передвижка — и; ж.; разг. 1) к передвигать и передвигаться. Передви/жка шкафов. Передви/жка льдов весной. Ночная передви/жка войск противника. 2) разг. Передвижное сооружение, устройство (обычно о культурно прос … Словарь многих выражений

Передвижка — ж. 1. то же, что передвижение 2. перен. разг. Передвижное культурно просветительном учреждении (библиотека, выставка и т.п.). Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

передвижка — передвижка, передвижки, передвижки, передвижек, передвижке, передвижкам, передвижку, передвижки, передвижкой, передвижкою, передвижками, передвижке, передвижках (Источник: «Полная акцентуированная парадигма по А. А. Зализняку») … Формы слов

ПЕРЕДВИЖКА — Передвижкой передвигаться. Сиб. Передвигаться с большим трудом из за болезни ног. ФСС, 133; СРНГ 26, 81 … Большой словарь русских поговорок

передвижка — передв ижка, и, род. п. мн. ч. жек … Русский орфографический словарь

Передвижка с КОСГУ на другой КОСГУ

Передвижка с КОСГУ на другой КОСГУ

Бюджет – кассовый план – изменении кассового плана по расходам

После открытия – нажимаем белый лист в верхнем меню

Откроется строка изменения КП, в которой необходимо работать только через клавишу БЮДЖЕТ. Самостоятельно классификацию вносить категорически запрещено.

Откроется меню справочника бланка расходов, в котором в левой части нажимая на плюсики – раскрываете дерево сметы до нужного вам учреждения. Встав на нужное учреждение в правой части таблицы отобразится ваша смета, в которой необходимо будет выбрать строку по КОСГУ с которой будет снят кассовый план. Затем нажать кнопку ВЫБРАТЬ.

крывшейся строке изменения КП с выбранной вами классификацией минусуете сумму с будущих периодов. Ставите в колонке ИЗМЕНЕНИЕ цифру со знаком минус впереди

крывшейся строке изменения КП с выбранной вами классификацией минусуете сумму с будущих периодов. Ставите в колонке ИЗМЕНЕНИЕ цифру со знаком минус впереди

После нажатия на кнопку ОК, снова появляется таблица изменения КП. В ней запоминаете номер изменения и нажимаете кнопку ПРИМЕНИТЬ.

Документ встанет на статус ОТЛОЖЕН, нажав на этот статус – выполняем действие ОБРАБОТАТЬ

Документ встанет на статут НОВЫЙ, нажав на этот статус выбираем действие НАПРАВИТЬ НА УТВЕРЖДЕНИЕ ГРБС

Документ встает на статус НА УТВЕРЖДЕНИИ ГРБС.

Далее заходим в меню – бюджет – кассовый план – формирование сводного кассового плана

Откроется таблица формирования сводных КП, в которой необходимо поставить в ячейке ТИП СОЗДАВАЕМОГО ДОКУМЕТА значение – ИЗМЕНЕНИЕ КАССОВОГО ПЛАНА, запомнить номер и провалится в три точки поля БЮДЖЕТ, для выбора в дереве сметы ваше учреждение как ГРБС

Запросив данные, ставим галочку напротив появившейся строчки первичного КП на статусе НА УТВЕРЖДЕНИИ ГРБС и в правом нижнем углу жмем кнопочку СОЗДАТЬ ДОКУМЕНТ.

В открывшемся сводном документе редактирования КП – записываем номер сводного КП и со статуса ОТЛОЖЕН переводим его сразу на статус ЗАВЕРШИТЬ ОБРАБОТКУ (доступно только для ГРБС). В случае если вы ПБС – для завершения обработки сводного КП – вам необходимо будет обратиться к своему ГРБС и продиктовав ему номер сводного КП попросить завершить его обработку.

НА ЭТОМ ПРОЦЕДУРА СНЯТИЯ ТРЕБУЕМОЙ ВАМИ СУММЫ С ВЫБРАННОГО ВАМИ КОСГУ ПО КАССОВОМУ ПЛАНУ – завершена.

Следующим шагом вам необходимо отобразить снятие и постановку лимитов и ассигнований на нужные вам КОСГУ или другие классификаторы в меню УВЕДОМЛЕНИЯ ОБ ИЗМЕНЕНИИ БЮДЖЕТНЫХ НАЗНАЧЕНИЙ.

Таким же образом создается сначала первичное уведомление об изменении БН

В появившемся меню сортировки БН создаем новое уведомление – нажимаем белый листик, в открывшемся «новом уведомлении о БН» снова нажимаем белый листик. В появившемся окне редактирования уведомления о БН отображаем смету, с которой будем отнимать лимиты и ассигнования и делаем это ТОЛЬКО через кнопку БЮДЖЕТ (слева внизу)

Выбрав строчку в смете расходов вашего учреждения и нажав кнопку выбрать

В новой строке уведомления об изменении БН со знаком минус в строке ИЗМЕНЕНИЕ отображаем освобождаемую вами сумму лимитов и ассигнований.

Нажимаем ОК. и снова нажав на белый лист – создаем новую строчку, НО УЖЕ со знаком +. Отображая в новой строчке через кнопочку БЮДЖЕТ тот КОСГУ или классификацию – куда будете ставить средства.

После того как нажали ОК, итоговая сумма нового уведомления об изменении БН – должна быть равна 0. Записываете себе номер первичного уведомления, по которому позже будет сформировано сводное уведомление об изменении БН и нажимаете кнопку ПРИМЕНИТЬ. Документ встанет на статус ОТЛОЖЕН.

Со статуса ОТЛОЖЕН, нажав на иконку в правом нижнем углу – выполняем действие – ОБРАБОТАТЬ. Документ перейдет в статус НОВЫЙ. Со статуса НОВЫЙ, нажав на иконку в правом нижнем углу – выполняем действие – НАПРАВИТЬ НА УТВЕРЖДЕНИЕ ГРБС и оставляем документ на статусе НА УТВЕРЖДЕНИИ ГРБС.

Проверив в меню бюджет – бюджетные назначения – уведомления об изменении бюджетных назначений операции за текущее число вы увидите два созданных документа с разными номерами и одинаковыми суммами. Один из документов первичный другой сводный. Оба документа будут стоять на статусе ОБРАБОТКА ЗАВЕРШЕНА. Это говорит о том что лимиты и ассигнования – успешно передвинуты.

Далее переходим к последнему этапу – формированию изменения кассового плана по расходам со знаком +.

Бюджет – кассовый план – изменении кассового плана по расходам

После открытия – нажимаем белый лист в верхнем меню

Откроется строка изменения КП, в которой необходимо работать только через клавишу БЮДЖЕТ. Самостоятельно классификацию вносить категорически запрещено.

Откроется меню справочника бланка расходов, в котором в левой части нажимая на плюсики – раскрываете дерево сметы до нужного вам учреждения. Встав на нужное учреждение в правой части таблицы отобразится ваша смета, в которой необходимо будет выбрать строку по КОСГУ к которой будет прибавлен кассовый план. Затем нажать кнопку ВЫБРАТЬ.

Встав на месяц к которому вы будете прибавлять кассовый план в поле ИЗМЕНЕНИЕ вносите сумму со знаком +. Затем нажимаете ОК. В появившемся новом документе «Изменение КП по расходам» нажимаем кнопку ПРИМЕНИТЬ – документ встанет на статус ОТЛОЖЕН – со статуса ОТЛОЖЕН выполняем функцию ОБРАБОТАТЬ – документ встанет на статус НОВЫЙ – со статуса. НОВЫЙ выполняем функцию – НАПРАВИТЬ НА УТВЕРЖДЕНИЕ ГРБС. Оставляем документ на статусе НА УТВЕРЖДЕНИИ ГРБС (записываем номер)

Далее заходим в меню – бюджет – кассовый план – формирование сводного кассового плана

Откроется таблица формирования сводных КП, в которой необходимо поставить в ячейке ТИП СОЗДАВАЕМОГО ДОКУМЕТА значение – ИЗМЕНЕНИЕ КАССОВОГО ПЛАНА, запомнить номер и провалится в три точки поля БЮДЖЕТ, для выбора в дереве сметы ваше учреждение как ГРБС

Запросив данные, ставим галочку напротив появившейся строчки первичного КП на статусе НА УТВЕРЖДЕНИИ ГРБС и в правом нижнем углу жмем кнопочку СОЗДАТЬ ДОКУМЕНТ.

В открывшемся сводном документе редактирования КП – записываем номер сводного КП и со статуса ОТЛОЖЕН переводим его сразу на статус ЗАВЕРШИТЬ ОБРАБОТКУ (доступно только для ГРБС). В случае если вы ПБС – для завершения обработки сводного КП – вам необходимо будет обратиться к своему ГРБС и продиктовав ему номер сводного КП попросить завершить его обработку.

НА ЭТОМ ПРОЦЕДУРА ПРИБАВЛЕНИЯ ТРЕБУЕМОЙ ВАМИ СУММЫ НА ВЫБРАННЫЙ ВАМИ КОСГУ ПО КАССОВОМУ ПЛАНУ – завершена.

Временное заимствование средств из другого КФО для выплаты зарплаты в бюджетных учреждениях

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами». Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 0504833), поскольку реально никакого перечисления денежных средств не происходит.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

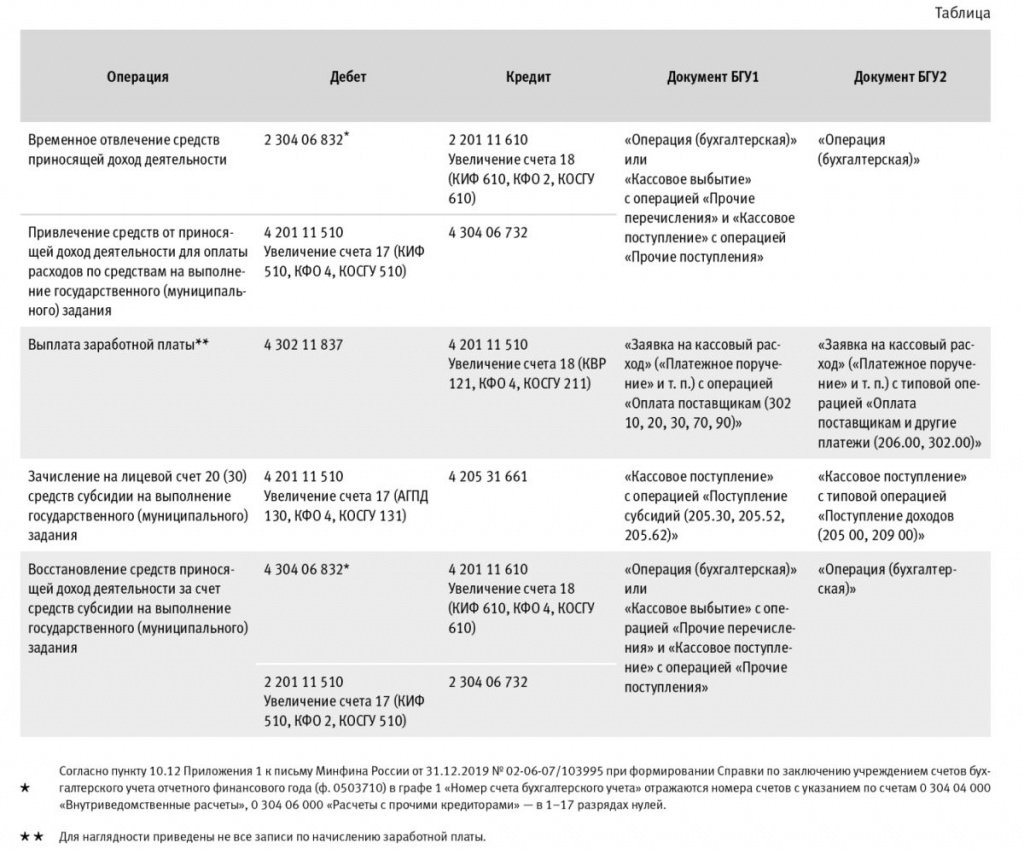

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 4:

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

В Отчете о движении денежных средств (ф. 0503723), который заполняется по всем КФО, отражаются: